- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

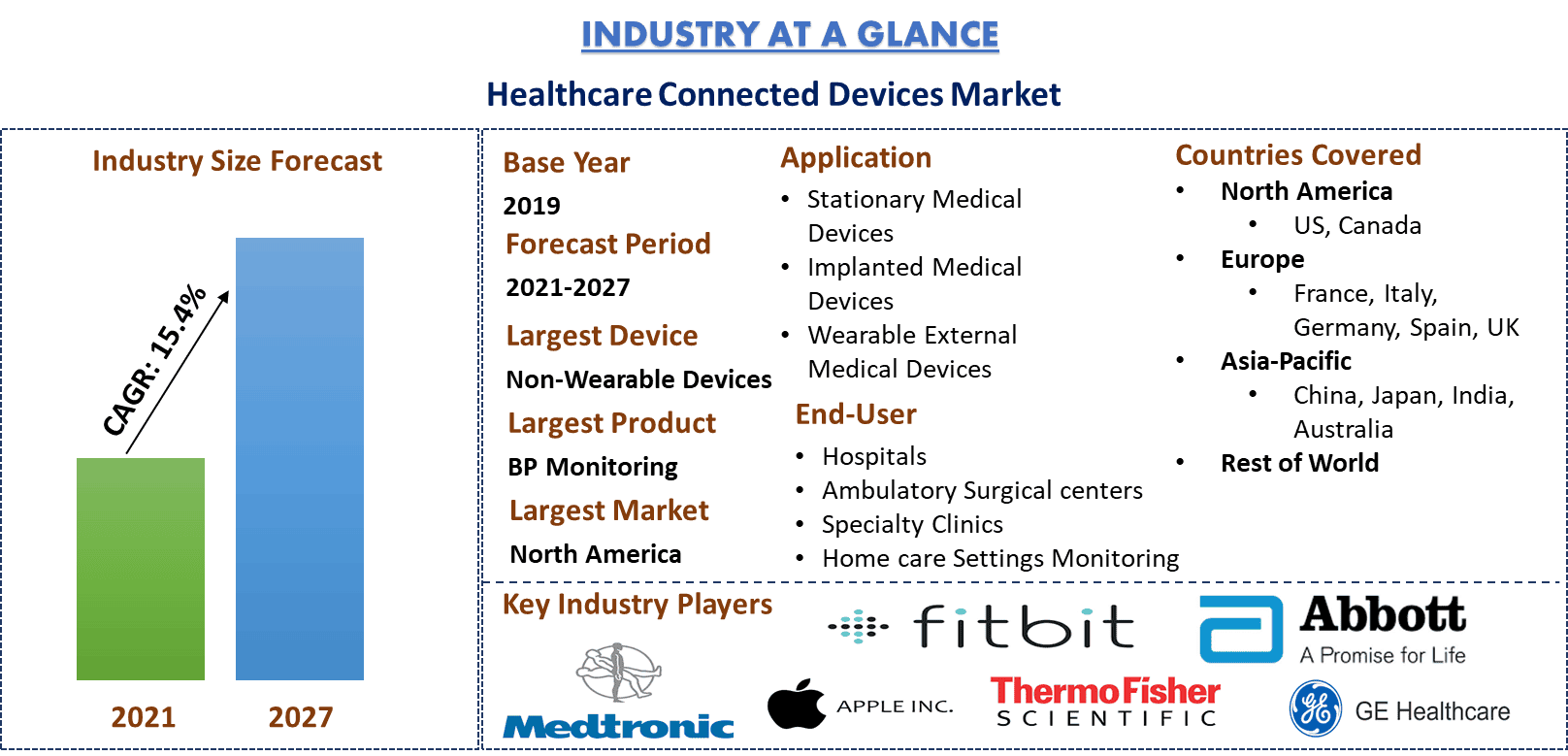

Rynek połączonych urządzeń medycznych: aktualna analiza i prognoza (2020-2027)

Nacisk na Urządzenie (Noszone, Nienoszone); Produkt (Monitor BP, Urządzenie do Monitoringu EKG, Monitor Glukozy, Monitor Tętna, Pompa Insulinowa, Przenośny GPS PERS, Pulsoksymetr, Inteligentny Dozownik Leków); Zastosowanie (Stacjonarne Urządzenie Medyczne, Implantowane Urządzenie Medyczne, Noszone Zewnętrzne Urządzenie Medyczne); Użytkownicy Końcowi (Szpitale, Ambulatoryjne Centra Chirurgiczne, Specjalistyczne Kliniki, Ustawienia/Monitoring Opieki Domowej) oraz Region i Kraj

Oczekuje się, że wartość rynku podłączonych urządzeń medycznych osiągnie 60 miliardów dolarów amerykańskich do 2027 roku, rosnąc w rozsądnym tempie CAGR na poziomie 15,4% w okresie prognozy (2021-2027) z 22,1 miliarda dolarów amerykańskich w 2019 roku. Wiele błędów w opiece zdrowotnej jest spowodowanych brakiem ważnych danych medycznych dotyczących pacjenta. Według ekspertów wykorzystanie technologii cyfrowych ma potencjał poprawy użyteczności informacji medycznych i jest kluczowe dla bezpieczeństwa pacjentów. Postęp w technologii zaowocuje również znaczącymi ulepszeniami w systemie opieki zdrowotnej. Powstaje duża i wielowarstwowa infrastruktura wszechobecnych technologii i aplikacji komputerowych. Urządzenia ubieralne zostały wdrożone w różnych obszarach, ale opieka zdrowotna jest najbardziej obiecująca pod względem rozwiązywania problemów rosnących kosztów opieki zdrowotnej, starzejących się społeczeństw i ciężaru chorób przewlekłych. Do tej pory technologia ubieralna była używana niemal wyłącznie do celów fitness, napędzana pragnieniem konsumentów do śledzenia swojego samopoczucia.

Konwergencja technologii ubieralnych z rozszerzoną rzeczywistością (AR), Big Data, sztuczną inteligencją (AI) i rozwiązaniami chmurowymi, a także spadające ceny czujników, otwartych interfejsów programowania aplikacji (API), frameworków i bibliotek, umożliwia ekosystemowi Internetu Rzeczy (IoT) tworzenie szybszych i bardziej opłacalnych rozwiązań. Ostatnie postępy w opiece zdrowotnej dodają wartość, koncentrując się na diagnozie, rekonwalescencji, śledzeniu i profilaktyce. Personalizacja, wczesne wykrywanie, zdalne zarządzanie pacjentem (RPM), przestrzeganie zaleceń dotyczących leków, bazy danych informacyjnych i ulepszone podejmowanie decyzji to tylko niektóre z korzyści odczuwanych w łańcuchu wartości opieki zdrowotnej, a wszystko to przy jednoczesnym obniżaniu kosztów opieki zdrowotnej. Na przykład: W Stanach Zjednoczonych, w przeliczeniu na mieszkańca, wydatki na zdrowie wzrosły ponad 31-krotnie w ciągu ostatnich czterech dekad, z 353 USD na osobę w 1970 r. do 11 582 USD w 2019 r. W stałych dolarach z 2019 r. wzrost wyniósł około 6-krotny, z 1848 USD w 1970 r. do 11 582 USD w 2019 r.

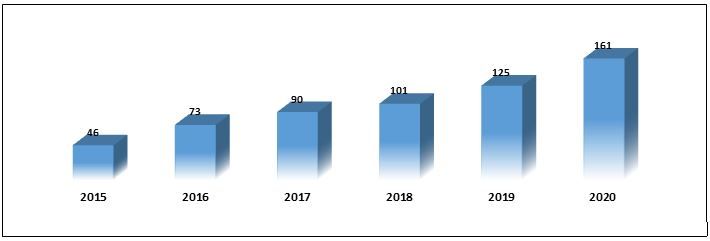

Instalacje urządzeń IoT w opiece zdrowotnej na całym świecie, 2015-2020

Medtronic PLC, Xiaomi Corporation, ThermoFisher Scientific, Apple Inc., FitBit Inc., GE Healthcare Inc., Philips Healthcare, OMRON Corporation, Abbott Laboratories i McKesson Corporation to jedni z czołowych graczy działających na globalnym rynku podłączonych urządzeń medycznych. Firmy te podjęły kilka fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom korzystanie z zaawansowanych technologicznie i innowacyjnych produktów.

Wnioski przedstawione w raporcie

„Spośród urządzeń, segment urządzeń nieubieralnych ma największy udział”

Na podstawie urządzeń rynek jest podzielony na urządzenia ubieralne i nieubieralne. Segment urządzeń nieubieralnych zdominował rynek i oczekuje się, że utrzyma swoją dominację w okresie prognozy. W 2019 roku urządzenia nieubieralne stanowiły prawie 70% udziału w rynku.

„Spośród produktów, monitoring BP zdominował rynek w 2020 roku”

Na podstawie produktów rynek jest podzielony na monitor BP, urządzenie do monitorowania EKG, monitor glukozy, monitor tętna, pompę insulinową, przenośny GPS PERS, pulsoksymetr i inteligentny dozownik tabletek. Segment monitoringu BP zdominował rynek i oczekuje się, że utrzyma swoją dominację w okresie prognozy. Umożliwia pomiar i rejestrowanie ciśnienia krwi przez cały dzień w naturalnym środowisku pacjenta bez konieczności ponownego chodzenia do szpitali lub przychodni.

„Spośród zastosowań, oczekuje się, że ubieralne zewnętrzne urządzenia medyczne będą rosły w najwyższym tempie CAGR w analizowanym okresie”

Na podstawie zastosowania rynek jest podzielony na stacjonarne urządzenia medyczne, wszczepiane urządzenia medyczne i ubieralne zewnętrzne urządzenia medyczne. Stacjonarne urządzenia medyczne i wszczepiane urządzenia medyczne łącznie stanowiły prawie 70% udziału w rynku. Oczekuje się jednak, że ubieralne zewnętrzne urządzenia medyczne odnotują najwyższy CAGR w okresie prognozy. W 2018 roku łącznie 38,8 miliona konsumentów zakupiło ubieralne urządzenia medyczne, co stanowi wzrost o 1,1% w porównaniu z poprzednim rokiem.

„Wśród użytkowników końcowych, segment szpitali ma największy udział”

Na podstawie użytkownika końcowego rynek jest podzielony na szpitale, ambulatoryjne centra chirurgiczne, kliniki specjalistyczne i monitorowanie opieki domowej. Szpitale zdominowały rynek i oczekuje się, że utrzymają swoją dominację w analizowanym okresie. Ponadto oczekuje się również, że segment ten będzie rósł w najwyższym tempie CAGR w tym okresie.

„Ameryka Północna oznacza jeden z największych rynków podłączonych urządzeń medycznych”

Dla lepszego zrozumienia dynamiki rynku podłączonych urządzeń medycznych przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i pozostała część Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i pozostała część Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i pozostała część APAC) i Reszty Świata. Ameryka Północna zdominowała rynek i wygenerowała maksymalne przychody dzięki wyższemu wskaźnikowi adopcji rozwiązań IoT w opiece zdrowotnej w szpitalach, klinikach itp. Ponadto obecność kluczowych firm, inicjatywy ustawodawcze, takie jak ustawa HITECH z 2009 r., oraz dostępność odpowiedniej infrastruktury IT opieki zdrowotnej w regionie również działają jako katalizator wzrostu na rynku.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm w branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalna branży

Opcje dostosowania:

Rynek podłączonych urządzeń medycznych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który całkowicie odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku urządzeń medycznych połączonych z siecią to trzy główne kroki podjęte w celu stworzenia i analizy adopcji urządzeń medycznych połączonych z siecią dla różnych sektorów w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora urządzeń medycznych połączonych z siecią. Po założeniu i walidacji danych liczbowych dotyczących rynku poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku urządzeń medycznych połączonych z siecią za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku urządzeń medycznych połączonych z siecią przeprowadziliśmy szczegółową analizę wtórną, aby zebrać historyczne informacje o rynku i udziały dla różnych segmentów w głównych regionach. Główne segmenty zawarte w raporcie to urządzenie, produkt, zastosowanie i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji urządzeń medycznych połączonych z siecią w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku urządzeń medycznych połączonych z siecią. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak rosnące zastosowanie urządzeń medycznych połączonych z siecią, takich jak urządzenia noszone i nienoszone. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży urządzeń medycznych połączonych z siecią na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Określanie obecnej wielkości rynku: W oparciu o przydatne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku urządzeń medycznych połączonych z siecią i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: W celu oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynku do 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (USD) i współczynnik adopcji urządzeń medycznych połączonych z siecią na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów

- Kluczowi gracze na rynku urządzeń medycznych połączonych z siecią pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

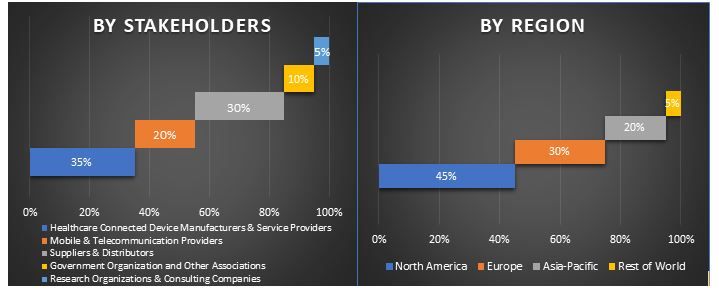

Walidacja wielkości rynku i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne każdego segmentu i podsegmentu rynku urządzeń medycznych połączonych z siecią. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach urządzeń, produktów, zastosowań i użytkowników końcowych rynku urządzeń medycznych połączonych z siecią.

Główny cel badania rynku urządzeń medycznych połączonych z siecią

W badaniu wskazano obecne i przyszłe trendy rynkowe urządzeń medycznych połączonych z siecią. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Określono obecne i przyszłe trendy rynkowe oraz ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści z przewagi pierwszego gracza. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku urządzeń medycznych połączonych z siecią pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary urządzeń, produktów, zastosowań i użytkowników końcowych

- Definiowanie i analiza ram regulacyjnych dla branży urządzeń medycznych połączonych z siecią

- Analizę łańcucha wartości obejmującego obecność różnych pośredników, wraz z analizą zachowań klientów i konkurentów branży

- Analizę obecnej i prognozowanej wielkości rynku urządzeń medycznych połączonych z siecią dla głównego regionu

- Główne regiony analizowane w raporcie to Ameryka Północna (Stany Zjednoczone i Kanada), Europa (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azja i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Reszta Świata

- Profile firm na rynku urządzeń medycznych połączonych z siecią i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

April 29, 2026

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

April 17, 2026

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

April 6, 2026

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

April 2, 2026