Rynek oprogramowania HVAC: bieżąca analiza i prognoza (2025-2033)

Nacisk na typ oprogramowania (Oprogramowanie do projektowania i symulacji HVAC, Oprogramowanie do konserwacji HVAC, Oprogramowanie do zarządzania serwisem w terenie HVAC, Inne); Według typu wdrożenia (Lokalnie, Oparte na chmurze); Według użytkownika końcowego (Mieszkaniowy, Komercyjny, Przemysłowy) oraz region/kraj

Wielkość i prognoza rynku oprogramowania HVAC

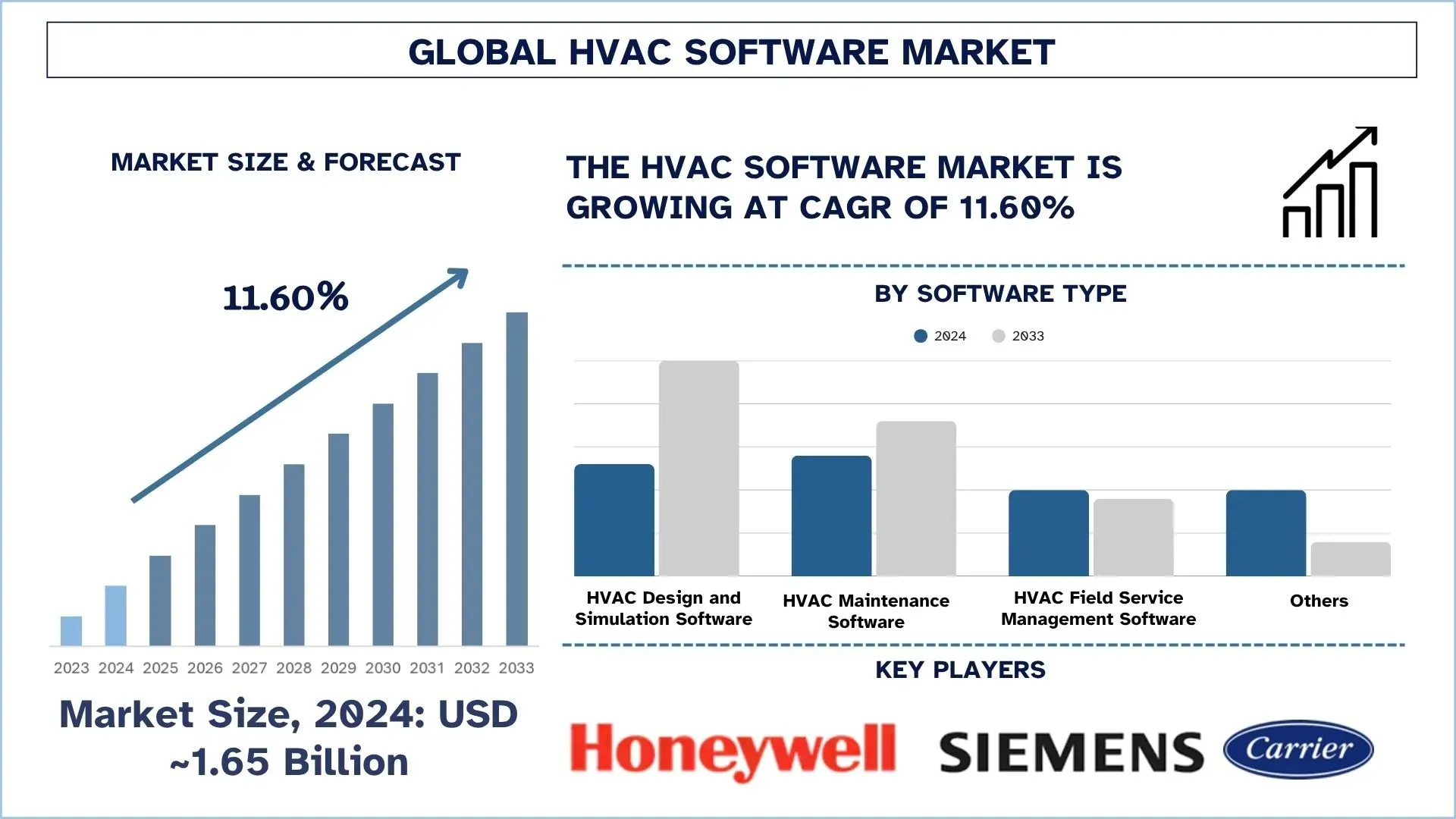

Wartość rynku oprogramowania HVAC wyniosła 1,65 miliarda USD w 2024 roku i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym 11,60% w okresie prognozy (2025–2033F) ze względu na wprowadzenie inteligentnych technologii, efektywność energetyczną, zrównoważony rozwój i powszechne przejście w kierunku inteligentnych budynków.

Analiza rynku oprogramowania HVAC

Głównymi przyczynami wzrostu rynku oprogramowania HVAC są zapotrzebowanie na energooszczędne budynki, wdrażanie inteligentnych technologii i wzrost regulacji środowiskowych. W związku z tym, że przedsiębiorstwa i właściciele domów stoją w obliczu rosnących kosztów energii, a zrównoważony rozwój staje się priorytetem uznawanym na całym świecie, rozwiązania w zakresie oprogramowania HVAC pomagają przedsiębiorstwom poprawić wydajność systemu i zminimalizować zużycie energii. Osoby chcące uczynić swój dom bardziej zrównoważonym mogą wykorzystać tę technologię do spełnienia standardów ekologicznego budownictwa, takich jak LEED, ENERGY STAR i inne oceny. Dodatkowo, napływ inteligentnych budynków, wraz ze zwiększonym wykorzystaniem rozwiązań IoT, sztucznej inteligencji i aplikacji opartych na chmurze, całkowicie zmienił zarządzanie instalacjami HVAC, umożliwiając monitorowanie w czasie rzeczywistym i zdalne zarządzanie, a także konserwację predykcyjną i analizę danych.

Trendy na rynku oprogramowania HVAC

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku oprogramowania HVAC, zidentyfikowane przez naszych ekspertów ds. badań.

Rosnące zainteresowanie jakością powietrza w pomieszczeniach (IAQ) napędza rynek oprogramowania HVAC.

Rosnące zainteresowanie jakością powietrza w pomieszczeniach (IAQ) napędza wzrost rynku oprogramowania HVAC, zwiększając popyt na inteligentne systemy, które mogą monitorować, analizować i optymalizować warunki powietrza w czasie rzeczywistym. Wraz ze wzrostem świadomości szkodliwych skutków zdrowotnych związanych ze złą jakością powietrza, właściciele budynków, zarządcy obiektów, a nawet właściciele domów zaczęli inwestować w rozwiązania w zakresie oprogramowania HVAC z czujnikami IAQ, które monitorują zanieczyszczenia, wilgotność, CO₂ i wydajność wentylacji. Ponadto oprogramowanie HVAC umożliwia automatyczne modyfikacje objętości i ciśnienia powietrza, filtracji i regulacji temperatury, aby stworzyć zdrowe środowisko wewnętrzne bez pogarszania bezpieczeństwa lub wymaganych norm. Ponadto pojawienie się inteligentnych technologii budowlanych i urządzeń IoT stwarza dodatkowe możliwości wykorzystania oprogramowania HVAC nawet w rozłączonych platformach jakości powietrza.

Segmentacja branży oprogramowania HVAC

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku oprogramowania HVAC, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Oprogramowanie do konserwacji HVAC dominuje na rynku oprogramowania HVAC.

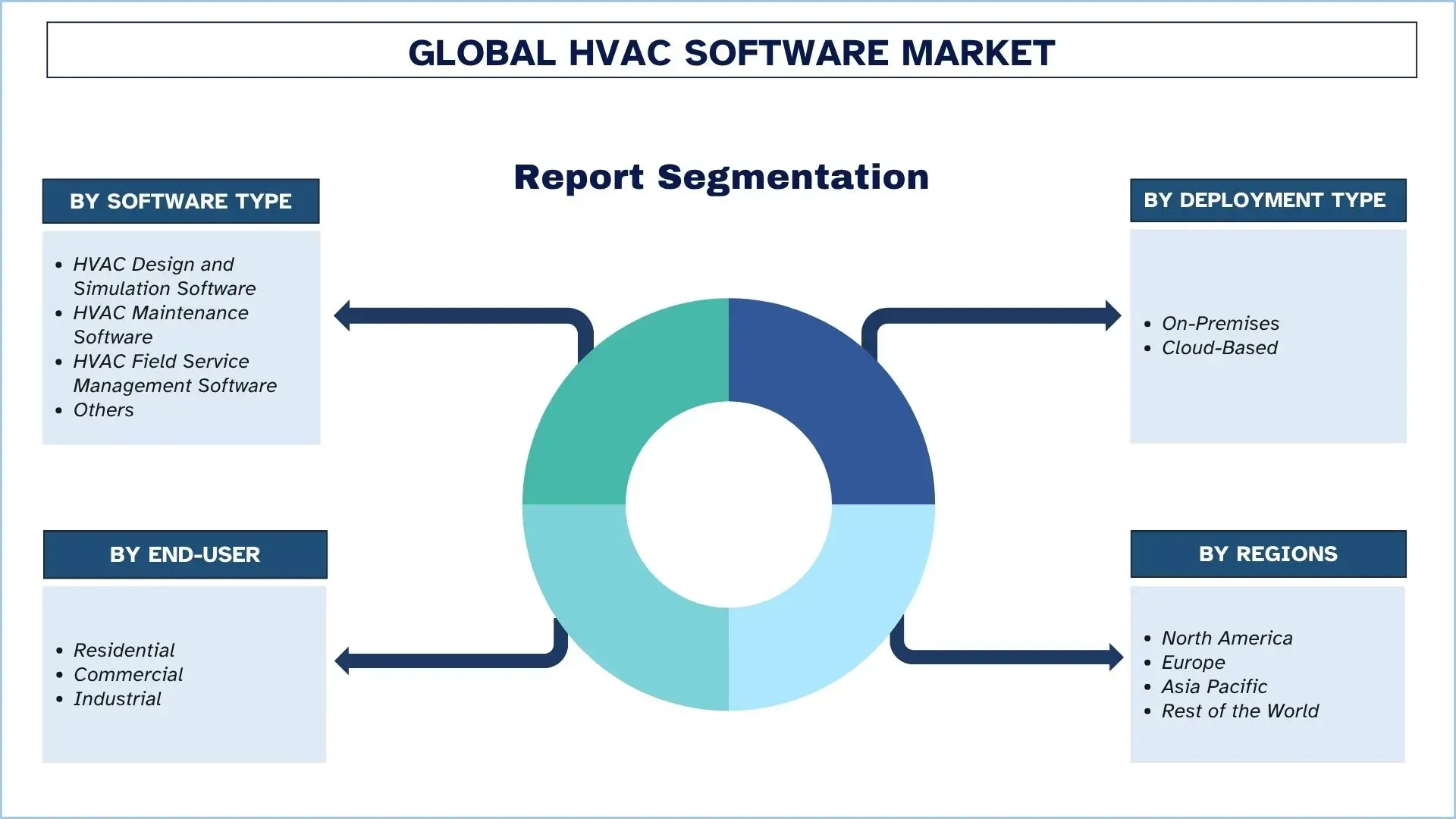

Na podstawie rodzaju oprogramowania rynek jest podzielony na oprogramowanie do projektowania i symulacji HVAC, oprogramowanie do konserwacji HVAC, oprogramowanie do zarządzania serwisem w terenie HVAC i inne. Oprogramowanie do konserwacji HVAC jest jednym z liderów w kategorii oprogramowania HVAC ze względu na kluczową rolę, jaką usługi konserwacyjne odgrywają w cyklu życia, wydajności i niezawodności systemów ogrzewania, wentylacji i klimatyzacji. Złożoność i znaczenie systemów HVAC w budynkach komercyjnych i mieszkalnych dramatycznie zwiększyły zapotrzebowanie na proaktywną, opartą na danych konserwację. Oprogramowanie do konserwacji zapewnia monitorowanie systemów HVAC w czasie rzeczywistym, łączność z czujnikami Internetu Rzeczy (IoT) i platformami chmurowymi, zautomatyzowane przypomnienia o serwisie i konserwację predykcyjną. Dzięki zwiększonej konserwacji i serwisowi klienci mogą zmniejszyć liczbę nieoczekiwanych awarii i przestojów oraz wydłużyć żywotność sprzętu, co z kolei prowadzi do znacznych oszczędności kosztów dla właścicieli budynków i dostawców usług serwisowych sprzętu.

Kategoria wdrożeń lokalnych dominuje na rynku oprogramowania HVAC.

Na podstawie typu wdrożenia rynek jest podzielony na rozwiązania lokalne i oparte na chmurze. Spośród nich rynek lokalny posiadał największą część globalnych przychodów w 2024 roku. Wiele dużych organizacji i instytucji, takich jak instytucje rządowe, szpitale/obiekty opieki zdrowotnej, zakłady produkcyjne i kampusy edukacyjne, kontroluje, zabezpiecza i dostosowuje teraz pełny zestaw funkcji dowolnej technologii zarządzania energią. Rozwiązania lokalne są instalowane bezpośrednio w infrastrukturze organizacji, co zapewnia wysoki poziom pewności i zgodności z wewnętrznymi i regulacyjnymi politykami organizacji. W związku z tym lokalne podejścia do wdrożeń pozostają rozwiązaniem preferowanym przez producentów i użytkowników końcowych ceniących bezpieczeństwo, niezawodność i dostosowane opcje integracji na rynku oprogramowania HVAC.

Ameryka Północna miała dominujący udział w rynku oprogramowania HVAC w 2024 r.

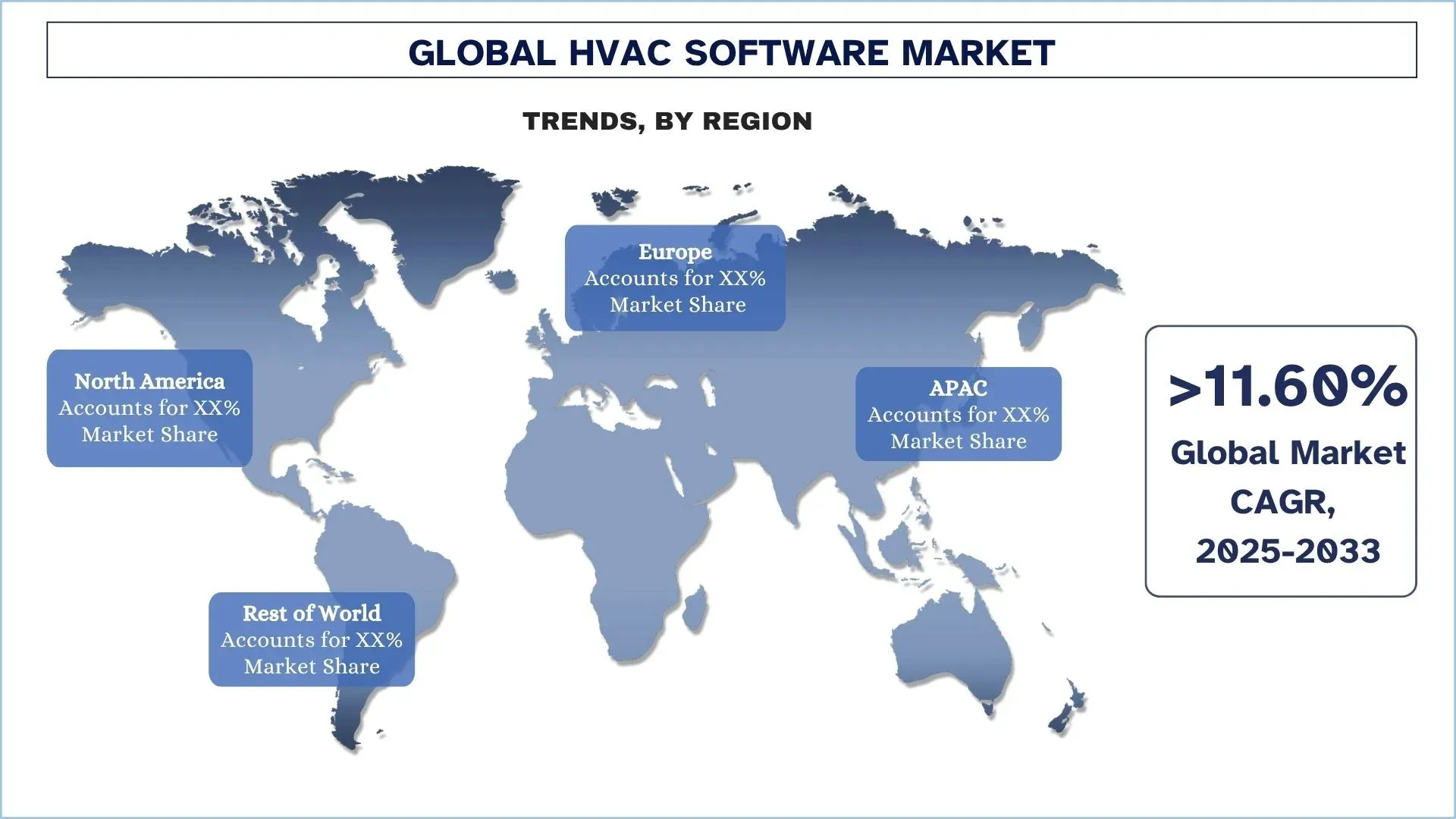

Ameryka Północna miała największy udział w rynku oprogramowania HVAC ze względu na lepszą infrastrukturę technologiczną, wdrażanie rozwiązań cyfrowych i ramy regulacyjne, które promują efektywność energetyczną i inteligentne zarządzanie budynkami. Ponadto dojrzały sektor budowlany i nieruchomości, szczególnie w przypadku budynków komercyjnych i instytucjonalnych, inwestuje duże środki w oprogramowanie HVAC. Poza technologią chmurową, rosnące wykorzystanie przetwarzania w chmurze, IoT i technologii mobilnych w branży HVAC w Ameryce Północnej wspiera platformy oparte na chmurze i platformy konserwacji predykcyjnej w wielu przypadkach użycia. Możliwość polegania na platformach chmurowych pozwala na diagnostykę w czasie rzeczywistym w celu identyfikacji potrzeb serwisowych i zdalnej automatyzacji harmonogramu serwisów. Konsumenci zwiększają trend w zakresie inteligentnych technologii HVAC dla gospodarstw domowych i automatyki domowej, aby jeszcze bardziej zwiększyć jej wdrażanie w sektorze HVAC dla gospodarstw domowych.

Stany Zjednoczone miały dominujący udział w północnoamerykańskim rynku oprogramowania HVAC w 2024 r.

Stany Zjednoczone miały dominujący udział w rynku oprogramowania HVAC ze względu na silną bazę technologiczną, ugruntowaną branżę HVAC z wykwalifikowaną kadrą i rygorystyczne mandaty dotyczące efektywności energetycznej. Stany Zjednoczone były jednym z pierwszych krajów, które zdigitalizowały systemy sterowania budynkami, które są wyłącznie oparte na oprogramowaniu do monitorowania, automatyzacji i konserwacji predykcyjnej. Ponadto normy regulacyjne Departamentu Energii USA, ASHRAE i certyfikacja ENERGY STAR® wskazują na zgodność oprogramowania HVAC i oprogramowania do efektywności energetycznej jako strategiczny priorytet Stanów Zjednoczonych. Ponadto Stany Zjednoczone mają dostęp do szybkiego Internetu, dostarczania usług w chmurze i technologii komórkowych, co ułatwia wdrażanie rozwiązań HVAC opartych na chmurze i rozwiązań obsługujących IoT. Większość dostawców oprogramowania HVAC, takich jak Trane Technologies, Lennox International, Honeywell i wiele innych firm, ma siedzibę głównie w Stanach Zjednoczonych.

Krajobraz konkurencyjny oprogramowania HVAC

Rynek oprogramowania HVAC jest konkurencyjny i rozdrobniony, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze firmy produkujące oprogramowanie HVAC

Głównymi graczami działającymi na rynku są Honeywell International Inc., Siemens AG, Carrier Global Corporation, Trane Technologies plc, Daikin Industries, Ltd., Lennox International Inc., Mitsubishi Electric Corporation (Mitsubishi Group), Schneider Electric, Emerson Electric Co. i LG Electronics.

Wiadomości z rynku oprogramowania HVAC

21 lutego 2025 r. firma Grundfos ogłosiła wprowadzenie na rynek MIXIT, rozwiązania HVAC na targach ACREX India 2025. Miało to na celu dalsze przekształcenie efektywności energetycznej w systemy ogrzewania, wentylacji i chłodzenia.

27 sierpnia 2024 r. firma BuildOps, jeden z czołowych dostawców kompleksowego oprogramowania do sprzedaży, serwisu i zarządzania projektami dla wykonawców komercyjnych, ogłosiła partnerstwo z firmą Bluon w zakresie informacji o sprzęcie i wsparcia technicznego dla branży HVAC.

Zakres raportu dotyczącego rynku oprogramowania HVAC

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,60% |

Wielkość rynku w 2024 r. | 1,65 miliarda USD |

Analiza regionalna | Ameryka Północna, Europa, region Azji i Pacyfiku, reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Azji i Pacyfiku będzie rósł w najwyższym tempie CAGR w prognozowanym okresie. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Honeywell International Inc., Siemens AG, Carrier Global Corporation, Trane Technologies plc, Daikin Industries, Ltd., Lennox International Inc., Mitsubishi Electric Corporation (Mitsubishi Group), Schneider Electric, Emerson Electric Co. i LG Electronics. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Objęte segmenty | Według typu oprogramowania, według typu wdrożenia, według użytkownika końcowego, według regionu/kraju |

Powody, dla których warto kupić raport dotyczący rynku oprogramowania HVAC:

Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótkie podsumowanie ogólnej kondycji branży.

Raport obejmuje dogłębną analizę czołowych podmiotów z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach produktów, strategiach ekspansji i ostatnich osiągnięciach.

Szczegółowe badanie czynników napędzających i ograniczających, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek oprogramowania HVAC można dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym firma UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; w związku z tym skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku oprogramowania HVAC (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego oprogramowania HVAC, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości oprogramowania HVAC. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejścia odgórnego i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych:

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku oprogramowania HVAC. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ oprogramowania, typ wdrożenia, użytkownika końcowego i regiony w globalnym rynku oprogramowania HVAC.

Główny cel globalnego badania rynku oprogramowania HVAC

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku oprogramowania HVAC, zapewniając strategiczne informacje dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza wielkości rynku: Ocena obecnej prognozy i wielkości rynku globalnego oprogramowania HVAC i jego segmentów pod względem wartości (USD).

Segmentacja rynku oprogramowania HVAC: Segmenty w badaniu obejmują obszary typu oprogramowania, typu wdrożenia, użytkownika końcowego i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży oprogramowania HVAC.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm z rynku oprogramowania HVAC oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu rynku oprogramowania HVAC?

Wartość rynku oprogramowania HVAC wyniosła 1,65 miliarda USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033) wzrośnie przy CAGR wynoszącym 11,60%.

P2: Który segment ma największy udział w rynku oprogramowania HVAC pod względem typu oprogramowania?

Oprogramowanie do konserwacji HVAC jest jednym z liderów w kategorii oprogramowania HVAC ze względu na kluczową rolę, jaką usługi konserwacyjne odgrywają w żywotności, wydajności i niezawodności systemów ogrzewania, wentylacji i klimatyzacji.

Pytanie 3: Jakie są czynniki napędzające wzrost rynku oprogramowania HVAC?

• Wprowadzenie inteligentnych technologii: Systemy HVAC stają się „inteligentne” dzięki wprowadzeniu technologii IoT (Internet Rzeczy), które umożliwiają monitorowanie w czasie rzeczywistym i zoptymalizowane sterowanie wydajnością. Te inteligentne systemy nie tylko poprawiają efektywność energetyczną, ale także oferują korzyści ekonomiczne, zmniejszając koszty operacyjne i zapobiegając awariom sprzętu.

• Efektywność energetyczna i zrównoważony rozwój: Technologie, w tym pompy ciepła i systemy zmiennego przepływu czynnika chłodniczego (VRF), mogą pomóc w zmniejszeniu zużycia energii i emisji dwutlenku węgla. Jest to szczególnie istotne w kontekście przemysłowym, gdzie oszczędności energii mają zasadnicze znaczenie dla zmniejszenia kosztów operacyjnych i spełnienia wymogów zrównoważonego rozwoju.

• Powszechne dążenie do inteligentnych budynków: Innowacje, takie jak przetwarzanie dźwięku oparte na sztucznej inteligencji, łączność Bluetooth i akumulatory, sprawiają, że urządzenia są bardziej efektywne i atrakcyjne dla dzieci.

P4: Jakie są wschodzące technologie i trendy na rynku oprogramowania HVAC?

• Rosnące znaczenie rozwiązań w zakresie jakości powietrza w pomieszczeniach (IAQ): Rosnące zainteresowanie jakością powietrza w pomieszczeniach (IAQ) zwiększa popyt na oprogramowanie HVAC, które może monitorować, analizować i optymalizować filtrację powietrza, wentylację i poziom wilgotności w czasie rzeczywistym, aby zapewnić zdrowsze środowisko w pomieszczeniach.

• Zwiększone wykorzystanie konserwacji predykcyjnej: Zwiększone wykorzystanie konserwacji predykcyjnej na rynku oprogramowania HVAC jest kluczowym trendem, umożliwiającym systemom przewidywanie awarii, skracanie przestojów i optymalizację harmonogramów serwisowych dzięki analizie danych w czasie rzeczywistym i uczeniu maszynowemu.

P5: Jakie są kluczowe wyzwania na rynku oprogramowania HVAC?

• Różnice w przepisach między regionami i zgodność z przepisami: Różnice w przepisach między regionami oraz konieczność zapewnienia zgodności stanowią wyzwanie dla rynku oprogramowania HVAC, ponieważ twórcy muszą dostosowywać rozwiązania, aby spełniały różnorodne lokalne standardy, przepisy budowlane i wymagania dotyczące efektywności energetycznej na rynkach globalnych.

• Projektowanie i wdrażanie systemów stwarza wyzwania techniczne i finansowe: Projektowanie i wdrażanie systemów oprogramowania HVAC stwarza wyzwania techniczne i finansowe ze względu na złożoność integracji z istniejącą infrastrukturą, potrzebę wykwalifikowanego personelu oraz wysokie koszty początkowe rozwoju lub wdrażania.

P6: Który region dominuje na rynku oprogramowania HVAC?

Ameryka Północna dominuje na rynku oprogramowania HVAC ze względu na wczesne przyjęcie zaawansowanych technologii, surowe przepisy dotyczące efektywności energetycznej, powszechne inicjatywy związane z inteligentnymi budynkami oraz dobrze rozwiniętą infrastrukturę branży HVAC.

P7: Kim są kluczowi gracze na rynku oprogramowania HVAC?

Niektóre z wiodących firm w branży oprogramowania HVAC to:

• Honeywell International Inc.

• Siemens AG

• Carrier Global Corporation

• Trane Technologies plc

• Daikin Industries Ltd.

• Lennox International Inc.

• Mitsubishi Electric Corporation (Mitsubishi Group)

• Schneider Electric

• Emerson Electric Co.

• LG Electronics.

P8: Jakie są kluczowe możliwości inwestycyjne w globalnej branży oprogramowania HVAC?

Kluczowe możliwości inwestycyjne w globalnej branży oprogramowania HVAC obejmują platformy oparte na chmurze, predykcyjne utrzymanie ruchu oparte na sztucznej inteligencji, integrację inteligentnych budynków, rozwiązania dla mobilnych pracowników i ekspansję regionalną na rynkach wschodzących, takich jak Azja i Pacyfik.

P9: Jak fuzje, przejęcia i współpraca marek kształtują krajobraz oprogramowania HVAC?

Fuzje, przejęcia i współpraca między markami kształtują krajobraz oprogramowania HVAC, przyspieszając innowacje technologiczne, poszerzając zasięg rynkowy i umożliwiając zintegrowane rozwiązania poprzez strategiczne synergie między dostawcami oprogramowania, producentami OEM i firmami zajmującymi się technologią inteligentnych budynków.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj