Rynek diagnostyki in vitro: aktualna analiza i prognoza na lata 2019–2025

Nacisk na produkt (odczynniki, instrumenty, usługi), techniki (immunoanaliza, chemia kliniczna, SMBG, diagnostyka molekularna, hematologia, mikrobiologia, diagnostyka przy łóżku pacjenta, hemostaza), zastosowanie (choroby zakaźne, cukrzyca, onkologia, kardiologia, nefrologia, choroby autoimmunologiczne, inne), użytkownicy końcowi (szpitale, kliniki i laboratoria, opieka domowa, inni), użyteczność (jednorazowe urządzenia IVD, urządzenia IVD wielokrotnego użytku) i region/kraj

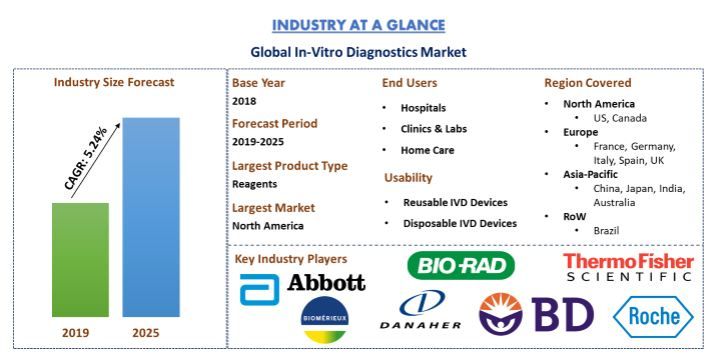

Wartość globalnego rynku diagnostyki in-vitro wyniosła 68,92 miliarda USD w 2018 roku i oczekuje się, że do 2025 roku osiągnie 98,18 miliarda USD, wykazując rozsądny CAGR na poziomie 5,24% w okresie prognozy (2019-2025). Globalna diagnostyka in-vitro (IVD) to urządzenia i akcesoria medyczne używane do przeprowadzania testów na próbkach (np. krwi, moczu i tkankach pobranych z ludzkiego ciała) w celu wykrycia infekcji, zdiagnozowania stanu chorobowego, zapobiegania chorobom i monitorowania terapii lekami. Oczekuje się, że rynek diagnostyki in-vitro będzie się ogromnie rozwijał dzięki takim czynnikom, jak rosnąca liczba osób starszych, rosnąca częstość występowania chorób przewlekłych, rosnące wykorzystanie diagnostyki Point-of-care oraz postęp technologiczny w diagnostyce in-vitro. Oczekuje się, że rosnący popyt na urządzenia Point-of-Care (POC) napędzi wzrost rynku w najbliższej przyszłości. Ponadto wprowadzenie zaawansowanych technologii, takich jak biochipy i nanobiotechnologia, oraz miniaturyzacja mikroprzepływów mają zwiększyć popyt na produkty PoC. Postępy te umożliwiły łatwy dostęp do testów diagnostycznych PoC i prawdopodobnie ułatwią szybkie i skuteczne wyniki testów, zwiększając w ten sposób ogólny wzrost rynku. Zmieniające się modele i regulacje dotyczące refundacji, inwestowanie w ujednolicającą technologię będzie wyznaczać trend w tej branży. Jednak rygorystyczne przepisy rządowe dotyczące wytwarzania produktów IVD będą stanowić główne wyzwania dla rozwoju tego rynku.

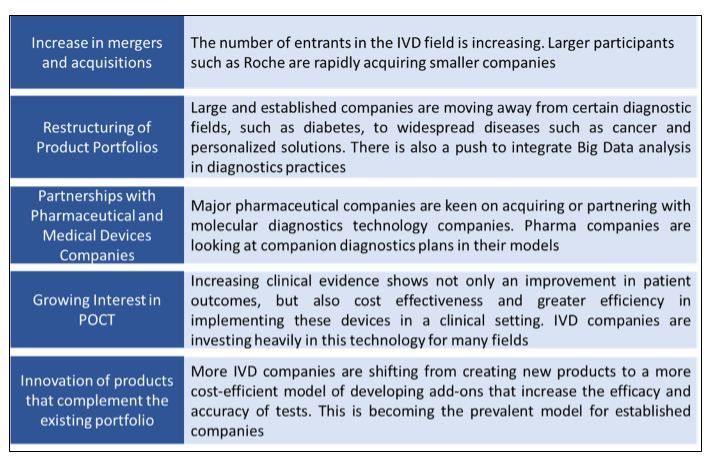

Czynniki wpływające na modele biznesowe firm IVD

„Odczynniki zdominowały segment produktów na globalnym rynku diagnostyki in-vitro z 69,0% udziałem w 2018 r.”

W zależności od rodzaju produktu, globalny rynek diagnostyki in-vitro jest podzielony na odczynniki i usługi związane z instrumentami. Oczekuje się, że rynek segmentu odczynników będzie się ogromnie rozwijał i przewiduje się, że zdominuje rynek w 2025 roku ze względu na wysoki popyt na testy diagnostyczne dostępne bez recepty, w połączeniu z rosnącym popytem na nie w placówkach niemedycznych, takich jak domy.

„Technika immunoanalizy w diagnostyce in-vitro zdominowała rynek w 2018 r.”

W zależności od technik, globalny rynek diagnostyki in-vitro jest podzielony na immunoanalizę, chemię kliniczną, SMBG, diagnostykę molekularną, hematologię, mikrobiologię, Point-of-Care i hemostazę. Technika immunoanalizy zajmowała największy udział na poziomie 24,7% w 2018 roku i oczekuje się, że utrzyma swoją dominację przez cały okres prognozy 2019-2025. Oczekuje się jednak, że diagnostyka molekularna i techniki testowania Point-of-Care odnotują najwyższy wzrost CAGR w analizowanym okresie ze względu na rosnący popyt na takie testy w domu.

„Technologia diagnostyki in-vitro była głównie stosowana w leczeniu lub diagnostyce chorób zakaźnych”

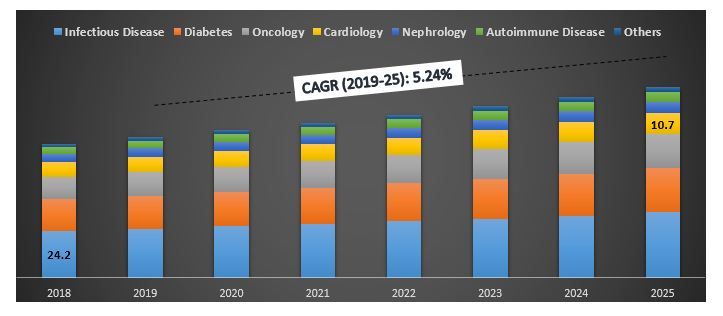

Choroby zakaźne, cukrzyca, onkologia, kardiologia, nefrologia, choroby autoimmunologiczne to główne zastosowania technologii diagnostyki in-vitro. W 2018 roku IVD był głównie stosowany w leczeniu i diagnostyce chorób zakaźnych. Oczekuje się, że segment odnotuje CAGR na poziomie 4,89% w okresie prognozy 2019-2025, generując przychody w wysokości 33,73 miliarda USD do 2025 roku. Oczekuje się jednak, że leczenie onkologiczne z wykorzystaniem IVD będzie rosło w najszybszym tempie w analizowanym okresie.

Wielkość rynku diagnostyki in-vitro według zastosowań, globalnie, 2018-25 (mld USD)

„Szpitale były głównymi użytkownikami końcowymi technologii diagnostyki in-vitro w 2018 r.”

W zależności od użytkowników końcowych, globalny rynek diagnostyki in-vitro jest podzielony na szpitale, kliniki i laboratoria, opiekę domową i inne placówki opieki zdrowotnej. W 2018 roku segment szpitalny zajął 47,6% udziału. Oczekuje się jednak, że wykorzystanie technologii w leczeniu chorób w domu odnotuje najwyższy wzrost CAGR w okresie prognozy 2019-2025. Rosnąca populacja osób starszych i związane z tym choroby pomogą temu segmentowi w odnotowaniu takiego wzrostu.

„Oczekuje się, że urządzenia IVD wielokrotnego użytku zdominują segment użyteczności globalnego rynku diagnostyki in-vitro w analizowanym okresie.”

Rynek diagnostyki in-vitro, podzielony w zależności od użyteczności, obejmuje urządzenia IVD wielokrotnego użytku i jednorazowego użytku. Urządzenia IVD wielokrotnego użytku zajmowały największy udział i oczekuje się, że utrzymają swoją dominację przez cały okres prognozy 2019-2025.

„Ameryka Północna stanowi jeden z największych rynków diagnostyki in-vitro na świecie w 2018 r.”

W celu dogłębnej analizy branży i wskaźnika jej adopcji przeprowadzono szczegółową analizę regionalną/krajową dla regionów obejmujących Amerykę Północną (USA, Kanada, reszta Ameryki Północnej), Europę (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania i reszta Europy), Azję i Pacyfik (Chiny, Japonia, Indie, Australia i reszta Azji i Pacyfiku) oraz resztę świata (Brazylia i inne). W 2018 r. Ameryka Północna zdominowała rynek, jednak rosnąca liczba osób starszych w Europie i regionie Azji i Pacyfiku pomoże regionowi w szerszym wykorzystaniu technologii diagnostyki in-vitro do wykrywania i leczenia chorób.

Konkurencyjny krajobraz - 10 najlepszych graczy rynkowych

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation i Thermo Fisher Scientific to jedni z wiodących graczy działających na globalnym rynku diagnostyki in-vitro. Gracze ci przeprowadzili kilka fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów w sektorze diagnostyki in-vitro.

Powody, dla których warto kupić (raport z badań przedstawia):

- Aktualną i przyszłą wielkość rynku od 2018 do 2025 r. pod względem wartości (USD)

- Połączoną analizę dogłębnych badań wtórnych i danych wejściowych z badań pierwotnych za pośrednictwem kluczowych liderów opinii w branży

- Szczegółowe informacje na poziomie krajowym dotyczące ogólnego przyjęcia rynku diagnostyki in-vitro

- Szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza ram regulacyjnych, czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie atrakcyjności branży za pomocą analizy pięciu sił Portera i start-upów

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii

- Region/kraj objęty badaniem: Ameryka Północna (USA, Kanada, reszta Ameryki Północnej), Europa (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania i reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i reszta Azji i Pacyfiku) oraz reszta świata (Brazylia i inne)

Opcje dostosowywania:

Globalny rynek diagnostyki in-vitro można dostosować do poziomu krajowego lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku diagnostyki in vitro to trzy główne kroki podjęte w celu stworzenia i analizy ogólnego wdrożenia usług diagnostyki in vitro w głównych regionach/krajach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku technologii i ogólnego szacowania obecnego rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości technologii diagnostyki in vitro. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne zastosowano podejście odgórne, aby prognozować całkowitą wielkość rynku diagnostyki in vitro na całym świecie. Następnie przyjęto metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować ogólną wielkość rynku segmentów i podsegmentów technologii. Szczegółowa metodologia została opisana poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości globalnego rynku diagnostyki in vitro poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe, ewidencja zapasów itp. oraz źródła zewnętrzne, w tym czasopisma branżowe, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje ds. norm bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje. Do gromadzenia danych ekonomicznych wykorzystano źródła takie jak Bank Światowy, CDC, Komisja Europejska (KE), Organizacja Narodów Zjednoczonych i WHO, OECD i inne.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości całego rynku przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałach dla różnych segmentów i podsegmentów globalnej technologii diagnostyki in vitro. Główne segmenty uwzględnione w raporcie to produkt, techniki, aplikacje, użytkownicy końcowi i użyteczność.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku globalnej technologii diagnostyki in vitro. Analizę czynnikową przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak przyspieszające starzenie się społeczeństwa, rosnąca częstość występowania zaburzeń związanych z wiekiem i rosnące zapotrzebowanie na placówki opieki stacjonarnej. Przeanalizowano historyczne trendy technologii diagnostyki in vitro i ich wpływ rok do roku na wielkość i udział w rynku w niedalekiej przeszłości. Dokładnie zbadano również scenariusz popytu i podaży.

Szacunek obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w głównych zastosowaniach i rynkach, udziałów w rynku tych graczy oraz łańcucha dostaw branży. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagę różnym czynnikom, w tym czynnikom napędzającym rynek, ograniczeniom, szansom i trendom. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. od dołu do góry/od góry do dołu, aby uzyskać prognozę rynku dotyczącą 2025 r. dla różnych segmentów i podsegmentów technologii. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości i tempa wdrażania diagnostyki in vitro na całym świecie

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze w głównych zastosowaniach i rynkach, a także udział w rynku każdego gracza. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na stale rosnącym globalnym rynku diagnostyki in vitro

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny itp.). Podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami wtórnymi, zamieniając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników pierwotnych

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć cały proces inżynierii rynku i uzyskać precyzyjne dane statystyczne każdego segmentu i podsegmentu związane z globalnym rynkiem diagnostyki in vitro. Dane podzielono na kilka segmentów po przestudiowaniu różnych parametrów i trendów w obszarach takich jak produkt, techniki, aplikacje, użytkownik końcowy, użyteczność i regiony, takie jak Ameryka Północna, Europa, Azja i Pacyfik oraz reszta świata.

Główny cel badania rynku diagnostyki in vitro

W badaniu wskazano obecne i przyszłe trendy na globalnym rynku diagnostyki in vitro. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając uczestnikom branżowym platformę do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwszy podmiot na rynku. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku globalnego rynku diagnostyki in vitro pod względem wartości (USD)

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów globalnego rynku diagnostyki in vitro

- Analiza przychodów i modeli biznesowych graczy rynkowych w branży

- Zrozumienie inicjatyw podejmowanych przez firmy diagnostyczne w porównaniu z dostawcami usług w celu zwiększenia ogólnej analizy diagnostyki in vitro w głównych regionach

- Zdefiniowanie i opisanie segmentów i podsegmentów branych pod uwagę przy ocenie globalnego rynku diagnostyki in vitro oraz przewidywanie potencjalnego ryzyka związanego z rynkiem

- Zdefiniowanie i analiza przepisów rządowych dotyczących diagnostyki

- Analiza obecnej i prognozowanej wielkości rynku globalnego rynku diagnostyki in vitro dla głównych regionów/krajów, w tym Ameryki Północnej (USA, Kanada, reszta Ameryki Północnej), Europy (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania, reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia, reszta Azji i Pacyfiku) i reszty świata (Brazylia, inne)

- Zdefiniowanie i analiza otoczenia konkurencyjnego globalnego rynku diagnostyki in vitro oraz strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania się na szybko

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

April 29, 2026

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

April 17, 2026

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

April 6, 2026

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

April 2, 2026