Rynek 5G wewnątrz budynków: bieżąca analiza i prognoza (2025-2033)

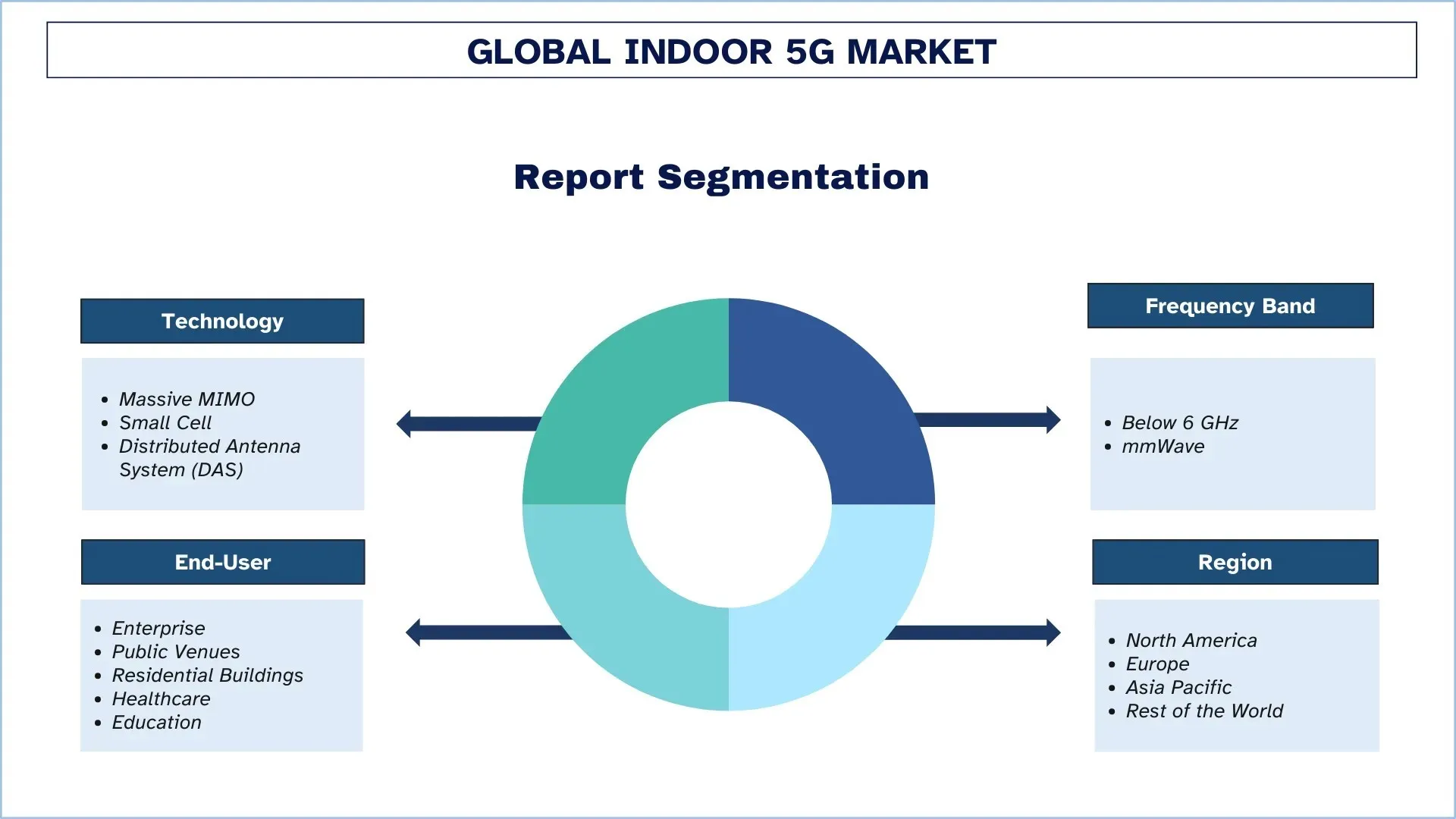

Nacisk na technologię (Massive MIMO, Small Cell i Distributed Antenna System (DAS)); Pasmo częstotliwości (poniżej 6 GHz i mmWave); Użytkownik końcowy (Przedsiębiorstwa (Budynki komercyjne, Jednostki produkcyjne, itp.), Miejsca publiczne (Stadiony, Lotniska, itp.), Budynki mieszkalne, Opieka zdrowotna i Edukacja); oraz Region/Kraj

Globalny rozmiar rynku Indoor 5G i prognozy

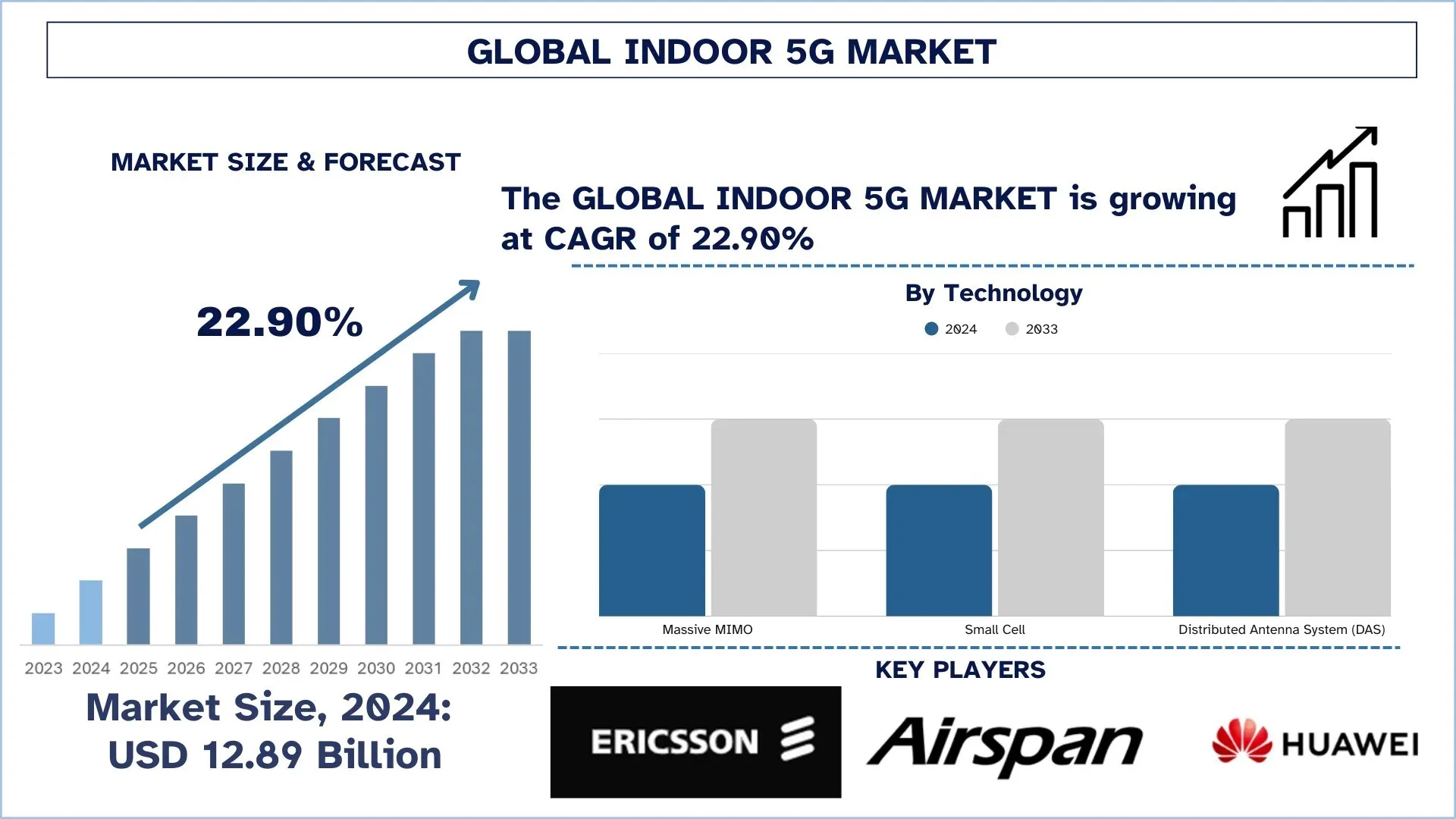

W 2024 roku globalny rynek Indoor 5G został wyceniony na 12,89 miliarda USD i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w dynamicznym tempie CAGR wynoszącym około 22,90% ze względu na rosnący popyt na szybką łączność, rozwój inteligentnych budynków i IoT oraz rosnącą cyfrową transformację przedsiębiorstw.

Analiza rynku Indoor 5G

5G to przełom w telekomunikacji, umożliwiający następną falę hiperłączności we wszystkich sektorach. Indoor 5G ewoluowało, stając się kluczowym elementem w procesie stawania się cyfrowym światem, ponieważ charakteryzuje się ultraniskimi opóźnieniami, wysoką przepustowością danych i bezproblemową łącznością, odgrywając ważną rolę w IT przedsiębiorstw, opiece zdrowotnej, edukacji, handlu detalicznym i produkcji. Dzięki 5G prawdziwe efekty stają się najbardziej istotne w pomieszczeniach, gdzie starsze systemy i Wi-Fi nie mogą pomóc. Większość funkcji oferuje niskie opóźnienia i podział sieci, a także obsługę wysokiej gęstości urządzeń do obsługi aplikacji o znaczeniu krytycznym, rzadkich aplikacji i zaawansowanych aplikacji użytkownika.

5G już przekształciło połączenia korporacyjne, inteligentne budynki i wciągające doświadczenia cyfrowe w kampusach firmowych, inteligentnych fabrykach, na lotniskach i stadionach. Środowiska te wymagają ciągłej, szybkiej i wysokiej jakości łączności, aby wspierać innowacje, w tym aplikacje oprogramowania wykorzystujące AR, robotykę, zdalne operacje i analizę w czasie rzeczywistym. Na tle nieprzerwanego przesyłania strumieniowego, bezpiecznej komunikacji i łączności infrastruktury, nadejście 5G obiecuje odblokowanie doskonałości operacyjnej i satysfakcji użytkowników. Gwałtowny popyt został jeszcze bardziej spotęgowany przez przyjęcie inicjatyw Przemysłu 4.0, potrzebę wspierania hybrydowej pracy i ewolucję architektury sieci prywatnych.

Globalne trendy na rynku Indoor 5G

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku Indoor 5G, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wdrażanie prywatnych sieci 5G

Wśród głównych trendów na rynku Indoor 5G najbardziej widoczne jest wdrażanie prywatnych sieci 5G. Prywatne sieci 5G tworzą nowe podejścia dla organizacji korporacyjnych do zarządzania ich potrzebami w zakresie łączności w pomieszczeniach. Sieci 5G zarządzane przez organizacje umożliwiają pełną kontrolę nad parametrami sieci, dlatego firmy wybierają je do bezpiecznych środowisk, takich jak fabryki i terminale logistyczne oraz szpitale. W lutym 2023 roku Nokia i Bosch ogłosiły, że stworzyły technologię precyzyjnego pozycjonowania opartą na 5G, która obsługuje nowe przypadki użycia przemysłowego podczas Przemysłu 4.0. Rozległe testy w ramach wdrożenia proof-of-concept w zakładzie produkcyjnym firmy Bosch w Niemczech osiągnęły dokładność 50 cm na 90 procentach powierzchni fabryki. Sieci utrzymują specjalną alokację danych dla ważnych operacji, omijając jednocześnie poleganie na zewnętrznych dostawcach usług telekomunikacyjnych. Rozszerzające się opcje widma, w tym CBRS jako przykład nie licencjonowanych zasobów w USA, pozwalają teraz średnim organizacjom na budowanie ekonomicznych sieci prywatnych. Firmy technologiczne Ericsson i Nokia oferują pakiety "5 G-as-a-Service", obejmujące infrastrukturę wraz z oprogramowaniem i usługami wsparcia dla wdrożeń w pomieszczeniach. Trend ten demonstruje fundamentalną transformację w kierunku elastycznych, bezpiecznych i spersonalizowanych systemów sieci wewnętrznych, które redefiniują nowoczesną strukturę cyfrową przedsiębiorstwa.

Segmentacja branży Indoor 5G

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu o globalnym rynku Indoor 5G, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek Small Cell dominuje na rynku Indoor 5G

Na podstawie technologii rynek Indoor 5G jest podzielony na Massive MIMO, Small Cell i Distributed Antenna System (DAS). W 2024 roku rynek small cell zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wynika to ze stopniowego globalnego dążenia do osiągnięcia bezproblemowej, szybkiej i niskiej latencji łączności w ograniczonych lub gęsto zaludnionych przestrzeniach wewnętrznych, zazwyczaj polegających na konwencjonalnych sieciach makro dla rozsądnie spójnej wydajności. Small cell mają dobry, estetyczny współczynnik kształtu, dzięki czemu można je łatwo wdrażać w różnych przestrzeniach wewnętrznych, od biur, centrów handlowych, szpitali i zakładów przemysłowych po inne obszary dostosowane do poprawy zasięgu i przepustowości Indoor 5G. Przyjęcie sieci prywatnych i środowisk przetwarzania brzegowego dodatkowo przyczynia się do rozwoju technologii small-cell, umożliwiając przedsiębiorstwom uzyskanie dodatkowej kontroli, bezpieczeństwa i możliwości podziału sieci w przypadkach użycia, takich jak autonomiczna robotyka, inteligentny nadzór i zdalna diagnostyka. Otwierają one widma pasma środkowego i mmWave, wspierając wdrażanie small cell i reformując ramy licencyjne, aby przyspieszyć wdrażanie w różnych regionach.

Segment poniżej 6 GHz dominuje na rynku Indoor 5G.

Na podstawie pasma częstotliwości rynek Indoor 5G jest podzielony na segment poniżej 6 GHz i mmWave. Segment poniżej 6 GHz posiadał największy udział w rynku w 2024 roku. Unikalne właściwości propagacji oferowane w tym spektrum czynią go odpowiednim i ekonomicznym do integracji z istniejącą infrastrukturą w celu masowego wdrażania w pomieszczeniach. Poniżej pasma 6 GHz, zwłaszcza w paśmie poniżej 3,5 GHz, stanowi kompromis w zakresie prędkości, zasięgu i penetracji sygnałów, aby mogły one przechodzić przez ściany i inne przeszkody w pomieszczeniach, co jest istotnym wymogiem w środowiskach takich jak budynki biurowe, szpitale, centra handlowe i instytucje edukacyjne. Ponieważ korporacje coraz częściej wymagają niezawodnych i szeroko obejmujących sieci wewnętrznych dla aplikacji o znaczeniu krytycznym i środowisk pracy hybrydowej, ekosystemy urządzeń IoT uważają, że pasmo sub-6 GHz to pasmo lotnicze, które oferuje odpowiednią równowagę między wydajnością a wykonalnością wdrożenia. W przeciwieństwie do mmWave, które zapewnia znakomitą prędkość, ale słaby zasięg i penetrację, rozwiązania poniżej 6 GHz utrzymują łączność na większym obszarze, wdrażając mniejszą liczbę small cell, zmniejszając w ten sposób nakłady inwestycyjne i operacyjne. Najnowsze osiągnięcia, takie jak DSS i agregacja nośnych, umożliwiły operatorom wdrażanie usług 5G w istniejących sieciach LTE przy minimalnych zakłóceniach, co dodatkowo zwiększa atrakcyjność pasm częstotliwości poniżej 6 GHz. Wraz z rosnącymi wymaganiami dotyczącymi systemów Indoor 5G sub-6GHz, projektów inteligentnych budynków i projektów transformacji cyfrowej na rynkach rozwiniętych i wschodzących, takie podejścia będą coraz ważniejsze dla łączności w pomieszczeniach, dostarczając sieci o wysokiej wydajności, energooszczędnych i ekonomicznie skalowalnych rozwiązaniach obsługujących szeroki zakres aplikacji.

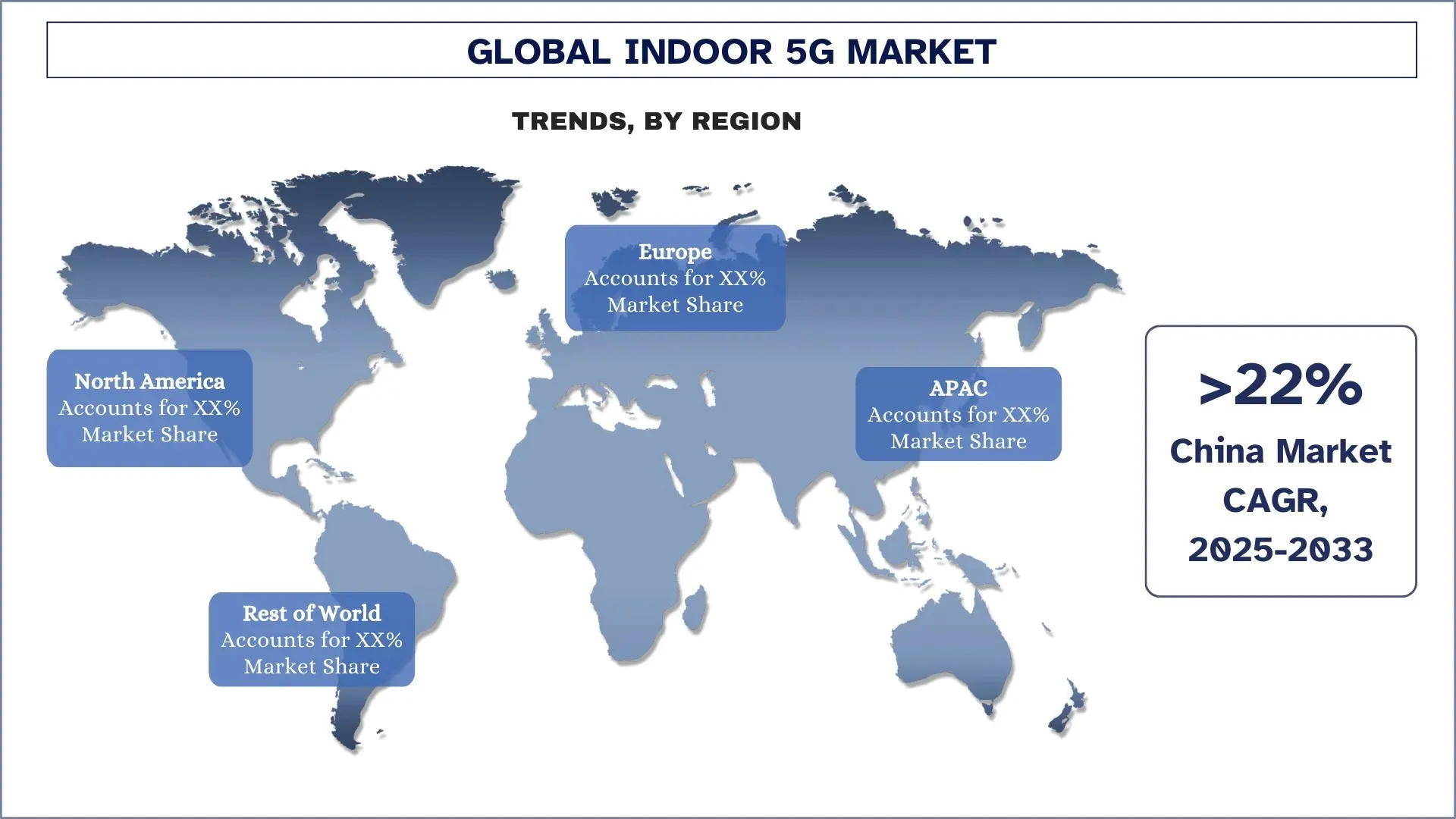

Azja i Pacyfik zdominowały globalny rynek Indoor 5G

Rynek Indoor 5G w regionie Azji i Pacyfiku zdominował globalny rynek Indoor 5G w 2024 roku i przewiduje się, że utrzyma tę pozycję w okresie prognozy. Wzrost regionu jest napędzany szybko zmieniającym się tempem urbanizacji, szybko rozwijającym się rozwojem cyfrowym i inicjatywami rządowymi dążącymi do łączności następnej generacji. Chiny, Japonia i Korea Południowa są w czołówce badań, wdrażania i komercjalizacji Indoor 5G, głównie w zastosowaniach takich jak przedsiębiorstwa, opieka zdrowotna i obiekty publiczne. Obecność głównych firm telekomunikacyjnych i technologicznych, takich jak Huawei, ZTE, Samsung i NTT Docomo, które aktywnie inwestują w rozbudowę i dostosowywanie sieci Indoor 5G dla inteligentnych budynków, fabryk i węzłów transportowych. Ponadto silne narzucenie inteligentnego miasta i polityki transformacji cyfrowej w regionie Azji i Pacyfiku stało się istotne w zachęcaniu do tworzenia prywatnych sieci 5G w kompleksach biurowych, strefach produkcyjnych, kampusach edukacyjnych i szpitalach, co w znacznym stopniu przyczynia się do znaczenia regionu Azji i Pacyfiku. Na przykład 14. plan pięcioletni Chin wskazuje na ogromne inwestycje w infrastrukturę 5G, podkreślając łączność w pomieszczeniach w miejskich klastrach innowacji jako ważny obszar. Z drugiej strony, Korea Południowa szybko wdraża inteligentne szpitale i zautomatyzowane centra logistyczne zasilane przez 5G w ramach rządowej inicjatywy Digital New Deal. Region wzmocnił również szybko rozwijającą się gospodarkę cyfrową i wysoką penetrację telefonii komórkowej, aby uzupełnić potrzebę szybkiej, nieprzerwanej łączności w przestrzeniach prywatnych i publicznych.

Chiny miały dominujący udział w rynku Asia Pacific Indoor 5G w 2024 roku

Ambitny krajowy program infrastruktury cyfrowej Chin, ciągła energiczna urbanizacja i dobrze ugruntowany ekosystem produkcyjny były w 2024 roku pod wieloma względami niezwykle imponujące. Rząd bardzo szybko wprowadził technologię 5G do różnych inteligentnych budynków, parków przemysłowych, szpitali i węzłów transportowych w ramach swoich dobrze znanych inicjatyw "Nowa Infrastruktura". Giganci telekomunikacyjni, tacy jak China Mobile, Huawei i China Telecom, zainwestowali duże środki w dostarczanie rozwiązań Indoor 5G, takich jak small cell i sieci prywatne. Od sprzętu telekomunikacyjnego i półprzewodników po urządzenia IoT, pionowo zintegrowany łańcuch dostaw w Chinach pozwolił na szybsze i tańsze wdrożenia. Ponadto nacisk na samowystarczalność w zakresie podstawowych technologii i ogromne inwestycje w badania i rozwój w zakresie aplikacji 5G dały Chinom przewagę technologiczną.

Konkurencyjność rynku Indoor 5G

Globalny rynek Indoor 5G jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci Indoor 5G

Niektórzy z głównych graczy na rynku to Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. i ZTE.

Najnowsze wydarzenia na rynku Indoor 5G

W kwietniu 2024 r. Nokia i Bharti Airtel kontynuują rozszerzanie partnerstwa w celu poprawy możliwości 4G i 5G operacji sieciowych Airtel w Indiach. Nokia instaluje swoje rozwiązania Packet Core i Fixed Wireless Access, aby zintegrować systemy 5G i 4G, co zapewnia większą przepustowość dla domowych usług szerokopasmowych i korporacyjnych. Współpraca poprawi zarówno jakość sieci, jak i oszczędności kosztów operacyjnych dzięki systemom automatyzacji i generatywnej sztucznej inteligencji, jednocześnie pomagając Airtel w realizacji autonomicznej architektonicznej transformacji 5G.

We wrześniu 2024 r. partnerstwo Huawei z du z The Emirates Integrated Telecommunications Company (EITC) uruchomiło pierwsze udane wdrożenie w regionie Bliskiego Wschodu rozwiązania Huawei 5G LampSite X ‘Digital Indoor Solution’ za pośrednictwem technologii Three Carrier Aggregation (3CC). Sukces pomaga du umocnić pozycję lidera na rynku w zakresie doświadczeń użytkowników 5G, z możliwością dostarczania szczytowych prędkości transmisji danych na poziomie 5,1 Gb/s.

W kwietniu 2025 r. Airspan Networks Holdings LLC sfinalizowała przejęcie działalności bezprzewodowej Corning Incorporated. Transakcja daje Airspan pełne prawo własności do rozproszonych systemów antenowych (DAS) Corning 6000 i 6200 oraz portfolio small cell RAN SpiderCloud 4G i 5G. Przejęcie umożliwia Airspan zwiększenie swojej obecności w łączności w pomieszczeniach dzięki rozszerzonej kolekcji rozwiązań bezprzewodowych.

Zakres raportu o globalnym rynku Indoor 5G

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 22,90% |

Wielkość rynku w 2024 roku | 12,89 miliarda USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. i ZTE |

Spis treści

Metodologia badań globalnego rynku Indoor 5G (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku Indoor 5G, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości Indoor 5G. Po zweryfikowaniu danych rynkowych poprzez te wywiady, zastosowaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie użyliśmy metod podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki dotyczące rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku Indoor 5G. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym technologię, pasmo częstotliwości, użytkownika końcowego i regiony w ramach globalnego rynku Indoor 5G.

Główny Cel Badania Globalnego Rynku Indoor 5G

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku Indoor 5G, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku Indoor 5G i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Indoor 5G: Segmenty w badaniu obejmują obszary technologii, pasma częstotliwości, użytkownika końcowego i regiony.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży Indoor 5G.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku Indoor 5G oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku wewnątrzbudynkowego 5G i jego potencjał wzrostu?

Wartość globalnego rynku wewnętrznych sieci 5G wyniosła 12,89 miliardów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 22,90% w okresie prognozowania (2025-2033).

P2: Który segment ma największy udział w globalnym rynku wewnętrznych sieci 5G pod względem technologii?

Kategoria małych komórek zdominowała rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozowania. Wynika to ze stopniowego, ogólnoświatowego dążenia do osiągnięcia płynnej, szybkiej i niskolatencyjnej łączności w ograniczonych lub gęsto zaludnionych przestrzeniach wewnętrznych, które zazwyczaj polegają na konwencjonalnych sieciach makro w celu uzyskania w miarę stabilnej wydajności.

P3: Jakie czynniki napędzają wzrost globalnego rynku wewnętrznego 5G?

Rosnące zapotrzebowanie na szybką łączność: Przedsiębiorstwa i konsumenci wymagają bardzo niskich opóźnień i dużej przepustowości dla aplikacji takich jak AR/VR, granie w chmurze i streaming w jakości 4K.

Rozwój inteligentnych budynków i IoT: Inteligentne biura, fabryki i domy polegają na bezproblemowej wewnętrznej sieci 5G do automatyzacji, śledzenia zasobów i monitorowania w czasie rzeczywistym.

Transformacja cyfrowa przedsiębiorstw: Branże takie jak produkcja, opieka zdrowotna i logistyka wdrażają prywatne sieci 5G do automatyzacji, zdalnego monitorowania i aplikacji AR/VR.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku 5G wewnątrz budynków?

Prywatne wdrożenia sieci 5G: Firmy coraz częściej wdrażają zlokalizowane wewnętrzne sieci 5G, aby zapewnić bezpieczną łączność o wysokiej wydajności.

Neutralny Host i Modele Infrastruktury Dzielonej: Modele współdzielenia kosztów zyskują na popularności, aby wdrożenia były bardziej opłacalne ekonomicznie.

Optymalizacja Sieci Oparta na Sztucznej Inteligencji: Sztuczna inteligencja jest wykorzystywana do konserwacji predykcyjnej, optymalizacji ruchu i zapewnienia jakości w wewnętrznych środowiskach 5G.

P5: Jakie są kluczowe wyzwania na globalnym rynku 5G wewnątrz budynków?

Wysokie koszty wdrożenia: Wewnętrzna sieć 5G wymaga małych komórek, systemów DAS (Distributed Antenna Systems) i światłowodowego łącza zwrotnego, co czyni ją kapitałochłonną.

Złożony proces pozyskiwania i integracji lokalizacji: Modernizacja istniejących budynków pod kątem 5G może być logistycznie trudna ze względu na ograniczenia fizyczne i regulacyjne.

Brak ROI dla mniejszych obiektów: Mniejsze przedsiębiorstwa i obiekty mogą mieć trudności z uzasadnieniem kosztów bez jasnych modeli monetyzacji.

P6: Który region dominuje na globalnym rynku wewnętrznych sieci 5G?

Rynek wewnętrznych sieci 5G w regionie Azji i Pacyfiku zdominował globalny rynek wewnętrznych sieci 5G w 2024 roku i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Wzrost w regionie napędzany jest szybko zmieniającym się tempem urbanizacji, szybko rozwijającym się rozwojem cyfrowym oraz inicjatywami rządowymi promującymi łączność nowej generacji. Chiny, Japonia i Korea Południowa przodują w badaniach, wdrażaniu i komercjalizacji wewnętrznych sieci 5G, głównie w zastosowaniach takich jak przedsiębiorstwa, opieka zdrowotna i obiekty publiczne. Obecność głównych firm telekomunikacyjnych i technologicznych, takich jak Huawei, ZTE, Samsung i NTT Docomo, które aktywnie inwestują w rozbudowę i dostosowywanie wewnętrznych sieci 5G dla inteligentnych budynków, fabryk i węzłów komunikacyjnych. Ponadto, silne wprowadzenie polityki inteligentnych miast i transformacji cyfrowej w regionie Azji i Pacyfiku stało się istotne w zachęcaniu do tworzenia prywatnych sieci 5G w kompleksach biurowych, strefach produkcyjnych, kampusach edukacyjnych i szpitalach, co w znacznym stopniu przyczynia się do dominacji regionu Azji i Pacyfiku. Na przykład, 14. Plan Pięcioletni Chin wskazuje na ogromne inwestycje w infrastrukturę 5G, podkreślając łączność w pomieszczeniach w miejskich klastrach innowacji jako ważny obszar. Z kolei Korea Południowa szybko wdraża inteligentne szpitale i zautomatyzowane centra logistyczne oparte na technologii 5G w ramach rządowej inicjatywy Digital New Deal. Region ten wzmocnił również szybko rozwijającą się gospodarkę cyfrową i wysokie nasycenie urządzeniami mobilnymi, aby zaspokoić potrzebę szybkiej i nieprzerwanej łączności w przestrzeniach prywatnych i publicznych.

P7: Kim są kluczowi gracze na globalnym rynku 5G w pomieszczeniach?

Najlepsze firmy na globalnym rynku wewnetrznych sieci 5G

• Telefonaktiebolaget LM Ericsson

• Airspan

• Huawei Technologies Co., Ltd.

• Nokia

• SOLiD

• Samsung

• Proptivity

• LitePoint, A Teradyne Company

• ALCAN Systems GmbH i.L.

• ZTE

P8: Jak rozwój nowych technologii wpływa na krajobraz konkurencyjny na rynku Indoor 5G?

• Zróżnicowanie technologiczne: Innowacje, takie jak formowanie wiązki, anteny MIMO (Multiple Input, Multiple Output) i optymalizacja sieci oparta na sztucznej inteligencji, pozwalają firmom zróżnicować swoje produkty, oferując lepszą wydajność i przyciągając klientów.

• Efektywność kosztowa i skalowalność: Wdrożenie bardziej wydajnych technologii w infrastrukturze 5G może obniżyć koszty wdrożenia, ułatwiając firmom skalowanie usług i dotarcie do szerszych rynków.

• Atrakcyjność dla inwestorów: Firmy inwestujące w najnowocześniejsze technologie wykazują przyszłościowe podejście, co zwiększa zaufanie inwestorów. Potencjał zdobycia wschodzących segmentów rynku dzięki zaawansowanym rozwiązaniom technologicznym sprawia, że takie firmy stają się atrakcyjnymi możliwościami inwestycyjnymi.

P9: Jak konkurencja na rynku Indoor 5G wpływa na ceny i ofertę produktów?

• Presja cenowa: Obecność wielu konkurentów może prowadzić do obniżek cen, zmuszając firmy do większej innowacyjności, aby uzasadnić swoje modele cenowe. Może to prowadzić do bardziej przystępnych cenowo rozwiązań dla klientów, ale także do niższych marż zysku dla firm.

• Dywersyfikacja produktów: Aby się wyróżnić, firmy mogą oferować szeroką gamę produktów, od podstawowej infrastruktury 5G po systemy premium o wysokiej wydajności, dostosowane do różnych potrzeb i budżetów klientów.

• Perspektywa inwestorów: Intensywna konkurencja może prowadzić do fragmentacji rynku, na którym przetrwają tylko najbardziej odporne firmy. Inwestorzy uważnie monitorują tę konkurencję, ponieważ firmy ze zrównoważoną przewagą konkurencyjną odnotują długoterminowe zyski pomimo presji cenowych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj