Perspektywy dla branży silników okrętowych (wartość i wolumen): bieżąca analiza i prognoza (2021–2027)

Nacisk na zakres mocy – KM (500-750 KM, 751-1360 KM, 1361-2700 KM, 2701-4761 KM, 4761-6800 KM, 6801-10200 KM i powyżej 10200 KM); Zakres mocy – kW (400-560 kW, 561-1000 kW, 1001-2000 kW, 2001-3500 kW, 3501-5000 kW, 5001-7500 kW i powyżej 7500 kW); Typ (dwusuwowy i czterosuwowy {szybkoobrotowy i średnioobrotowy}); Silnik (silnik główny {400-560 kW, 561-1000 kW, 1001-2000 kW, 2001-3500 kW, 3501-5000 kW, 5001-7500 kW i powyżej 7500 kW} i silnik pomocniczy {400-560 kW, 561-1000 kW, 1001-2000 kW, 2001-3500 kW, 3501-5000 kW, 5001-7500 kW i powyżej 7500 kW}); Statek (statek handlowy, statek wsparcia offshore, inne); Paliwo (ciężki olej opałowy, pośredni olej opałowy, morski olej napędowy, morski olej gazowy, inne); i Region/Kraj

Sektor transportu morskiego jest uważany za filar handlu międzynarodowego. Według Międzynarodowej Izby Morskiej (Wielka Brytania) ponad 90% światowego handlu towarami pod względem objętości odbywa się drogą morską. Koszt transportu drogą morską jest uważany za tańszy w porównaniu z transportem kolejowym i drogowym. Region Azji i Pacyfiku jest uważany za wiodącego dostawcę towarów przemysłowych, dlatego ogólny popyt na statki kontenerowe jest znacznie wysoki w regionie Azji i Pacyfiku. Większość firm stoczniowych, w tym producentów systemów napędowych i silników, ma siedziby w regionie Azji i Pacyfiku. Oczekuje się zatem, że popyt na usługi transportu morskiego i rozwój przemysłu żeglugowego w regionie Azji i Pacyfiku zapewnią duże możliwości rozwoju dla producentów silników okrętowych w prognozowanym okresie 2021-2027.

Oczekuje się zatem, że globalny przemysł silników okrętowych odnotuje skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie około 3,8% w okresie 2021-2027. Wraz z rosnącym handlem międzynarodowym, w ostatniej dekadzie wzrósł popyt na komercyjne statki towarowe. Stwarza to duże możliwości rozwoju dla producentów silników do produkcji innowacyjnych i ekonomicznych silników okrętowych. Patrząc na możliwości, producenci silników okrętowych przyjmują różne strategie rozwoju, aby utrzymać się na rosnącym rynku. Na przykład, w 2019 r. Hyundai Heavy Industries nabył 55,7% udziałów w Daewoo Shipbuilding & Marine Engineering (DSME) za 1,08 miliarda USD. Oczekuje się, że przejęcie wzmocni pozycję rynkową Hyundai Heavy Industries. W tym samym roku MAN Diesel & Turbo SE wygrał kontrakt na dostawę silników do nowego holownika portowego w Hiszpanii, który będzie obsługiwany przez P&O Reyser w porcie w Barcelonie. Ponadto w lutym 2019 r. MAN Diesel & Turbo otrzymał zamówienie na dostawę 18 silników głównych zgodnych z normą TIER II dla statków RoRo przeznaczonych do eksploatacji na Morzu Śródziemnym. Dodatkowo, Wärtsilä w tym samym roku otrzymał zamówienie na dostawę projektu statku, silnika głównego Wärtsilä 32 i całego wyposażenia dla statku dla Castle Hill, Fraserburgh.

Do głównych graczy na rynku należą Hyundai Heavy Industries, Caterpillar, MAN SE, Mitsubishi Heavy Industries, Volvo Penta, Rolls-Royce, Cummins, Deutz AG, General Electric Company, Winterthur Gas & Diesel, Yanmar Co. Ltd.., Daihatsu Diesel Mfg. Co. Ltd. i Wärtsilä Corporation. Podmioty te podejmują liczne fuzje i przejęcia wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

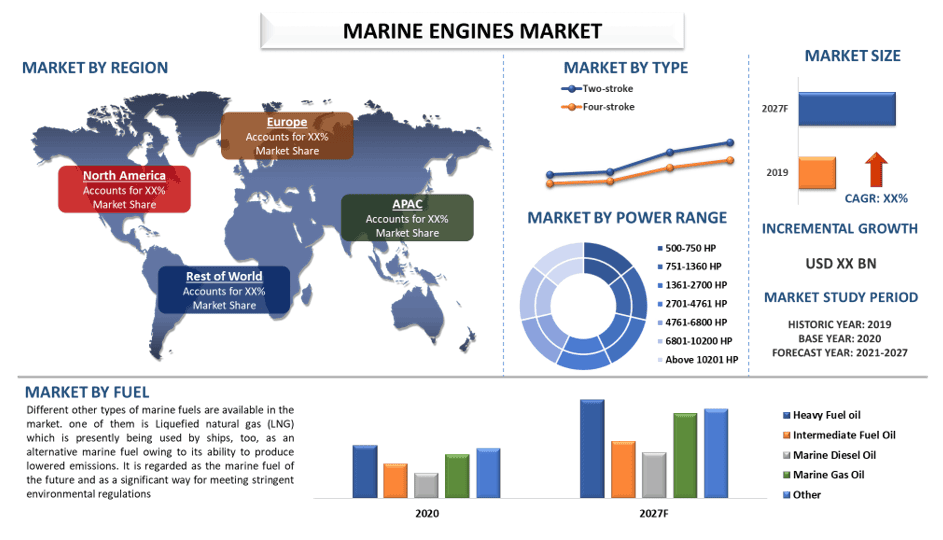

„Wśród zakresów mocy (HP), 10 201 HP zdominowało rynek w 2020 r. pod względem”

Na podstawie zakresu mocy, globalny rynek silników okrętowych jest podzielony na 500-750 HP, 751-1360 HP, 1361-2700 HP, 2701-4761 HP, 4761-6800 HP, 6801-10200 HP i powyżej 10200 HP. Obecnie silnik o zakresie mocy powyżej 10 201 HP dominuje na rynku (pod względem wartości) ze względu na wysoką cenę i wzrost wykorzystania w dużych komercyjnych i morskich statkach jako silniki napędowe i pomocnicze. Wzrost popytu na statki handlowe, statki morskie i statki wycieczkowe pozytywnie wpłynie na scenariusz biznesowy.

Jednak najszybszego wzrostu pod względem wartości oczekuje się od silników o mocy 750-1360 HP. Silniki te wymagają niższych kosztów kapitałowych, bardziej kompaktowej instalacji i bardziej opłacalnych przebudów. Silniki te są niezawodne i oferują trwałą moc, która nadaje się do rekreacyjnych zastosowań żeglarskich, w tym superjachtów i statków wsparcia jachtów. Rosnąca aktywność rekreacyjna, sporty wodne i rozwijający się przemysł turystyczny napędzają popyt na te silniki.

„Wśród typów silniki dwusuwowe odnotują najwyższy skumulowany roczny wskaźnik wzrostu (CAGR) w okresie prognozowania”

Na podstawie typu rynek jest podzielony na dwusuwowe i czterosuwowe silniki okrętowe. W 2020 r. segment silników dwusuwowych zdominował rynek (pod względem wartości) i oczekuje się, że odnotuje najwyższy skumulowany roczny wskaźnik wzrostu (CAGR) w okresie prognozowania. Na początku 2020 r. całkowita flota światowa liczyła 98 140 statków handlowych o pojemności 100 ton brutto i więcej, co odpowiada pojemności 2,06 miliarda. W 2019 r. globalna flota handlowa wzrosła o 4,1%, co stanowi najwyższy wskaźnik wzrostu od 2014 r., jednak w latach 2004-2012 odnotowano niski wzrost. UNCTAD prognozuje, że wolumen międzynarodowego handlu morskiego spadnie o 4,1% w 2020 r. Globalny wolumen handlu wzrósł o 0,5% w 2019 r., w dół z 2,8% w 2018 r. i osiągnął 11,08 miliarda ton w 2019 r.

„Wśród paliw, ciężki olej opałowy prowadzi na rynku w 2020 r.”

Na podstawie paliwa raport dzieli rynek na ciężki olej opałowy, pośredni olej opałowy, morski olej napędowy, morski olej gazowy i inne. W 2020 r. ciężki olej opałowy stanowił główny udział w rynku. Wysoki udział segmentu można przypisać jego zwiększonemu zastosowaniu w silnikach okrętowych średniej i niskiej prędkości.

Ciężkie oleje opałowe (HFO) zawierają duże odsetki ciężkich cząsteczek, takich jak długołańcuchowe węglowodory i aromatyczne związki z długimi, rozgałęzionymi łańcuchami bocznymi. HFO ma czarny kolor i jest jednym z najczęściej używanych obecnie paliw okrętowych. Pozostałe paliwo powstałe podczas destylacji ropy naftowej jest znane jako HFO, a jego jakość zależy od jakości ropy naftowej, która została użyta w rafinerii. Ponadto ciężkie oleje opałowe (HFO), które są jednym z najczęściej używanych obecnie paliw okrętowych, są mieszane z lżejszymi paliwami, takimi jak benzyna morska lub morski olej napędowy, w celu uzyskania różnych specyfikacji i poziomów jakości.

„Region APAC odnotuje znaczny wzrost w okresie prognozowania”

Oczekuje się, że Azja i Pacyfik z krajami takimi jak Chiny, Japonia, Korea Południowa, Indie i Australia zdominują rynek silników okrętowych w okresie prognozowania. Chiny, Japonia i Korea Południowa są uważane za główne centra produkcyjne silników okrętowych, zapewniając duże możliwości rozwoju dla producenta. Rosnące inwestycje w budowę statków i komercyjny transport towarowy na kluczowych rynkach oferują wysokie możliwości wzrostu dla rynku silników okrętowych w regionie Azji i Pacyfiku. Rozwój międzynarodowego morskiego transportu towarowego w połączeniu z rosnącą liczbą statków jest głównym czynnikiem napędzającym popyt na silniki okrętowe w regionie Azji i Pacyfiku. Ponadto Azja i Pacyfik obsługują ponad 70% wolumenu globalnego ładunku w portach rocznie. W 2019 r. Hyundai Heavy Industries, jeden z liderów koreańskiego przemysłu stoczniowego, prognozował nowe zamówienia na kwotę 15,9 miliarda USD.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie zweryfikowane przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów w branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje personalizacji:

Globalny przemysł silników okrętowych można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego możesz skontaktować się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badawcza dla globalnej analizy branży silników okrętowych (2021-2027)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnej branży silników okrętowych były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji silników okrętowych w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnej branży silników okrętowych. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście z góry na dół/z dołu do góry, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, do których należy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Uzyskaj więcej szczegółów na temat metodologii badań

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych o wielkości rynku branży silników okrętowych za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych o wielkości rynku branży silników okrętowych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych o rynku i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to zakres mocy, statek, typ, silnik i paliwo. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowych w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych o wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku branży silników okrętowych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak różne zastosowania i typy silników okrętowych. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek w branży silników okrętowych na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w globalnej branży silników okrętowych oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku określono przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowano poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania rynku i prognoz przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, aby dojść do prognozy rynkowej około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik adopcji branży silników okrętowych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze w globalnej branży silników okrętowych pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą wyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionu, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną, aby udowodnić postawioną hipotezę. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Uzyskaj więcej szczegółów na temat metodologii badań

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych liczb statystycznych każdego segmentu i podsegmentu globalnej branży silników okrętowych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach zakresu mocy, statku, typu, silnika i paliwa w globalnej branży silników okrętowych.

Główny cel badania globalnej branży silników okrętowych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnej branży silników okrętowych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swój wybór inwestycji, z analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku branży silników okrętowych pod względem wielkości (KW) i wartości

(USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów - Segmenty w badaniu obejmują obszary zakresu mocy, statku, typu, silnika i paliwa.

- Definiowanie i analiza ram regulacyjnych dla branży silników okrętowych.

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży.

- Analiza obecnej i prognozowanej wielkości rynku branży silników okrętowych dla głównego regionu.

- Główne kraje regionów badanych w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata.

- Profile firm z branży silników okrętowych i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj