Rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

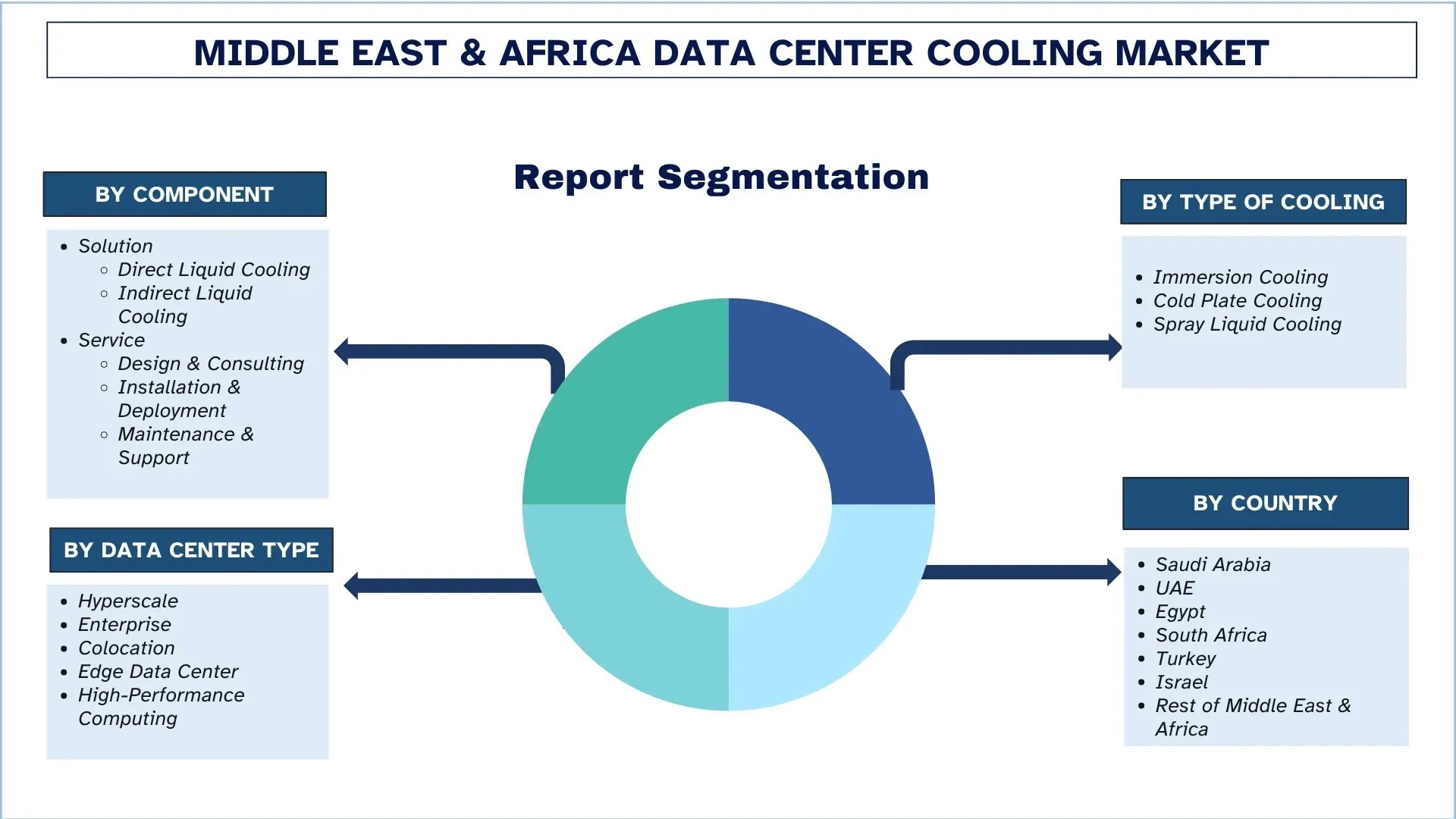

Nacisk według komponentu (Rozwiązania (Bezpośrednie chłodzenie cieczą, Pośrednie chłodzenie cieczą), Usługi (Projektowanie i doradztwo, Instalacja i wdrożenie oraz Utrzymanie i wsparcie)), według rodzaju chłodzenia (Chłodzenie immersyjne, Chłodzenie płytą chłodzącą i Chłodzenie natryskowe cieczą), według typu centrum danych (Hiperskalowe, Przedsiębiorstwo, Kolokacja, Brzegowe centrum danych i Obliczenia o wysokiej wydajności), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

Wielkość i prognoza rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce

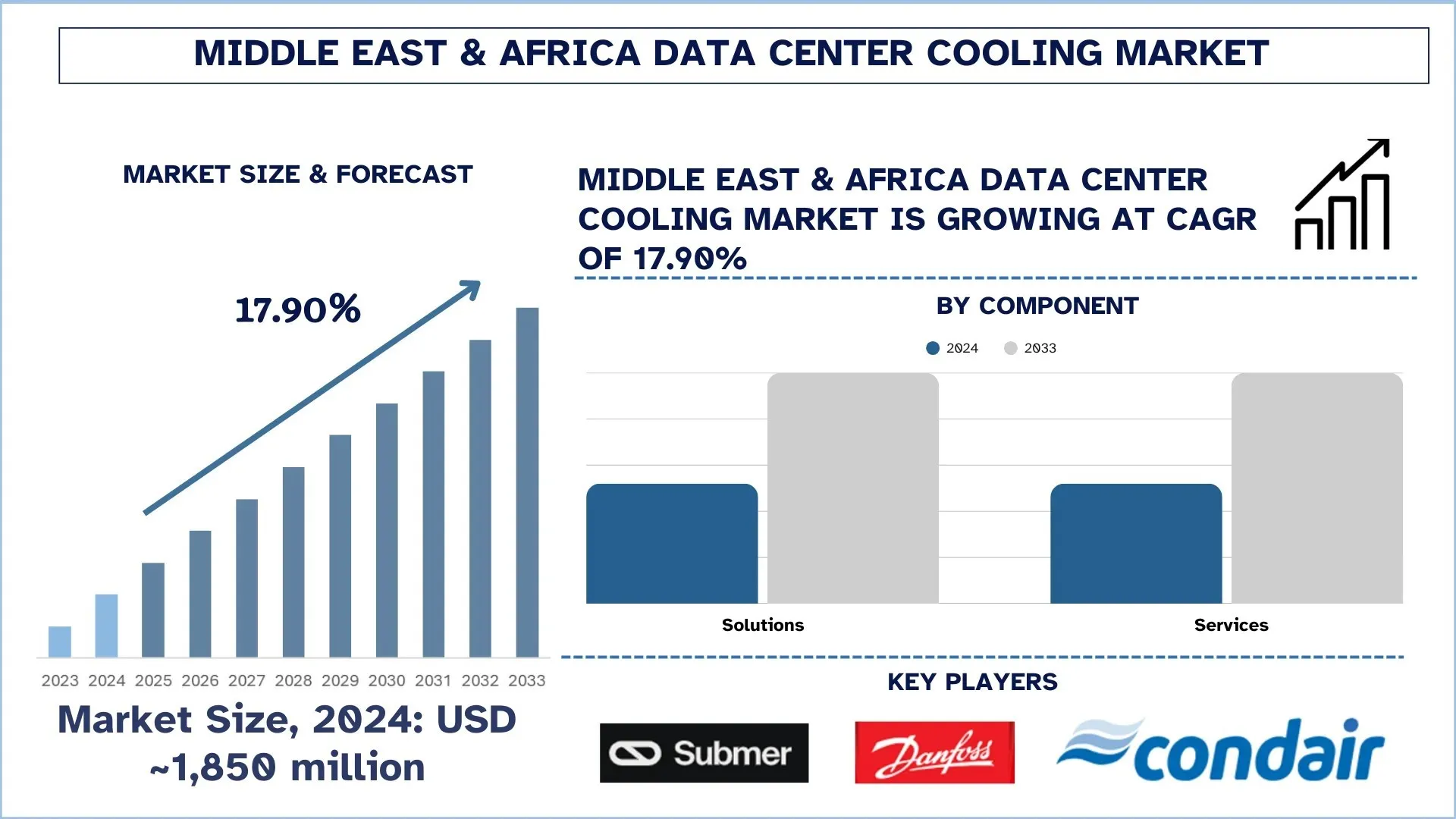

Wartość rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce szacowano na 1 850 milionów USD w 2024 r. i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w silnym tempie CAGR wynoszącym około 17,90%. Fala nowych centrów danych i większa gęstość szaf, ekstremalne temperatury i droga energia to niektóre z kluczowych czynników, które wsparły wzrost rynku.

Analiza rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce

Rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce stale rośnie, ponieważ dostawcy usług chmurowych, operatorzy telekomunikacyjni, rządy i firmy przyspieszają inwestycje w infrastrukturę cyfrową. W regionie Zatoki Perskiej, Afryce Południowej i głównych metropoliach Afryki budowane są nowe kampusy hiperskalowe, regionalne centra kolokacyjne i obiekty brzegowe. Jednocześnie wysokie temperatury otoczenia i rosnąca gęstość mocy szaf skupiają uwagę na chłodzeniu w projektowaniu centrów danych. Operatorzy nie zadowalają się już podstawowym chłodzeniem komfortowym, ale nadal przechodzą na specjalnie zbudowane systemy, które są w stanie utrzymać stabilność termiczną, zarządzać kosztami energii i wspierać przyszłe wymagania dotyczące sztucznej inteligencji i wysokiej wydajności.

Trendy na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Migracja od tradycyjnego chłodzenia wyłącznie powietrzem do rozwiązań hybrydowych i cieczowych:

Na Bliskim Wschodzie i w Afryce operatorzy centrów danych powoli porzucają stare metody chłodzenia powietrzem w systemie pokojowym na rzecz bardziej hybrydowych architektur wspomaganych przez ciecz. Starsze systemy CRAC/CRAH, przeznaczone do obsługi niższej gęstości szaf, mają trudności z obsługą obecnych wymagań w zakresie sztucznej inteligencji, chmury i wirtualizacji bez powodowania gorących punktów lub zwiększania zużycia energii. Operatorzy z kolei wdrażają chłodzenie w rzędach, chłodzenie tylnych drzwi, selektywne chłodzenie cieczą, takie jak chłodzenie bezpośrednio do chipa itp., w strefach o dużej gęstości. Te niestandardowe formy umożliwiają obiektom wykorzystanie kombinacji wydajności, ryzyka i opłacalności – standardowe szafy mogą być nadal używane, ale ciecz może być umieszczana tam, gdzie obciążenia termiczne występują najczęściej. Przejście jest bardziej wydajne pod względem PUE, wyższego potencjału gęstości szaf i lepszej niezawodności termicznej, co stawia centra danych w pozycji umożliwiającej zwiększenie rozmiarów w miarę rozszerzania się regionalnych obciążeń cyfrowych i sztucznej inteligencji.

Kluczowa segmentacja rynku:

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce, wraz z prognozami na poziomie krajowym i regionalnym na lata 2025–2033.

Segment rozwiązań wykazał obiecujący wzrost na rynku chłodzenia centrów danych.

Zgodnie z komponentem rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce jest podzielony na rozwiązania i usługi. Wśród nich segment rozwiązań jest obecnie największym zapotrzebowaniem pod względem przychodów ze względu na ogromne inwestycje w agregaty chłodnicze, jednostki CRAH/CRAC, chłodzenie w rzędach, systemy ograniczające i sterowania w nowych centrach hiperskalowych i kolokacyjnych. Fizyczna infrastruktura chłodzenia jest najczęściej priorytetem w przypadku budowy od podstaw i dużych rozbudów, ponieważ ma bezpośredni wpływ na wydajność IT, niezawodność i PUE. Ponadto rutynowe aktualizacje i zmiany technologiczne w celu dostosowania się do większej gęstości szaf dodatkowo zwiększają istniejące rozwiązania kosztem przychodów opartych wyłącznie na usługach, podczas gdy usługi projektowania, integracji i konserwacji są coraz bardziej poszukiwane.

Kategoria chłodzenia zanurzeniowego miała znaczący udział w rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce.

Rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce jest podzielony na chłodzenie zanurzeniowe, chłodzenie płytą chłodzącą i chłodzenie cieczą natryskową, w zależności od rodzaju chłodzenia. Sztuczna inteligencja i obciążenia o wysokiej wydajności znajdują się w centrum uwagi chłodzenia zanurzeniowego, ponieważ może ono zarządzać ekstremalnie wysokimi gęstościami ciepła i zużywać mniej energii. Rozważane są stopniowe aktualizacje, które mają zostać wdrożone w istniejących obiektach z rozwiązaniami z płytą chłodzącą, ponieważ łatwiej je zintegrować z tradycyjnym układem szaf. Chłodzenie cieczą natryskową jest również bardziej niszowe; ważne jest jednak, aby mieć wysoki stopień kontroli nad lokalnym chłodzeniem i niewielką objętością przestrzeni.

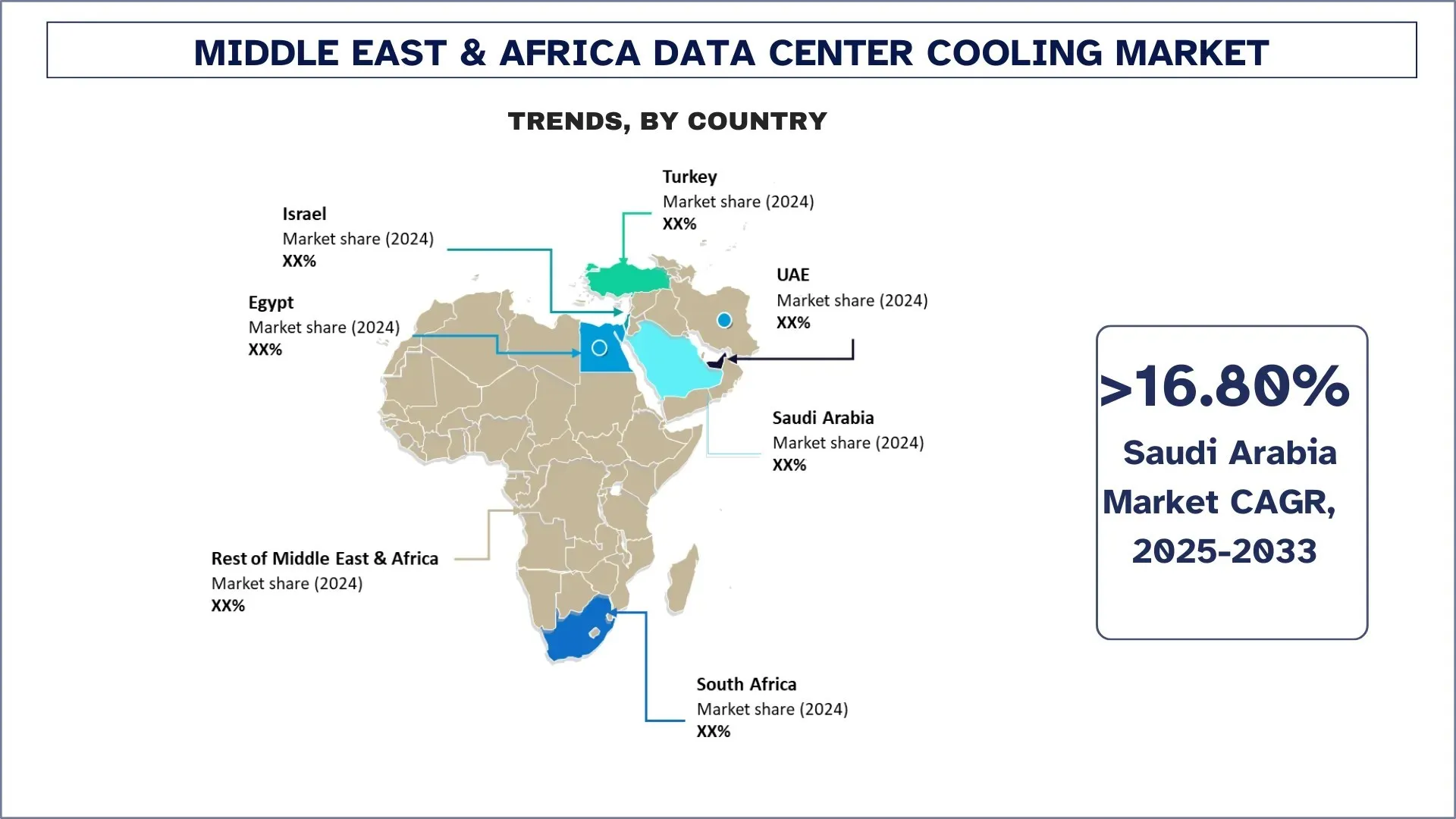

Oczekuje się, że Arabia Saudyjska będzie rosła w znacznym tempie w okresie prognozy.

Rynek chłodzenia centrów danych w Arabii Saudyjskiej rozwija się w imponującym tempie ze względu na ogromne inwestycje w chmury, Digital Vision 2030 oraz budowę kampusów hiperskalowych i centrów kolokacyjnych. Bardzo wysokie temperatury otoczenia wymagają, aby wydajne i solidne chłodzenie było uwzględnione w projekcie, dlatego istnieje potrzeba posiadania zaawansowanych technologicznie instalacji chłodniczych, pośredniego chłodzenia wyparnego, chłodzenia sprzężonego i złożonych systemów sterowania. Dostawcy usług chmurowych, operatorzy telekomunikacyjni i organy rządowe inwestują również w nowe obiekty w Rijadzie, Dżuddzie, NEOM i innych, zwykle w celu osiągnięcia niskiego PUE i dobrych wyników ESG. Stwarza to korzystne możliwości dla dostawców technologii, firm inżynieryjnych oraz dostawców wysokowydajnych i hybrydowych usług chłodniczych.

Konkurencyjny krajobraz branży chłodzenia centrów danych na Bliskim Wschodzie i w Afryce:

Rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzenie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci chłodzenia centrów danych na Bliskim Wschodzie i w Afryce

Niektórzy z głównych graczy na rynku to Submer, Schneider Electric, Danfoss, CoolIT Systems, NTT Ltd, Dell, Vertiv Group Corp., Asetek, Johnson Controls i Carrier.

Zakres raportu dotyczącego rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 17,90% |

Wielkość rynku w 2024 r. | 1 850 milionów USD |

Analiza krajów | Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki |

Główny kraj przyczyniający się | Oczekuje się, że Arabia Saudyjska zdominuje rynek w okresie prognozy. |

Profilowane firmy | Submer, Schneider Electric, Danfoss, CoolIT Systems, NTT Ltd, Dell, Vertiv Group Corp., Asetek, Johnson Controls i Carrier. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Uwzględnione segmenty | według komponentu, rodzaju chłodzenia, typu centrum danych, kraju |

Powody, dla których warto kupić raport dotyczący rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce:

Badanie obejmuje analizę wielkości rynku i prognoz potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce omawia ogólną kondycję branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, koncentrując się przede wszystkim na kluczowych danych finansowych firmy, portfelach typów, strategiach ekspansji i najnowszych osiągnięciach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie krajowym.

Opcje dostosowywania:

Rynek CHŁODZENIA CENTRÓW DANYCH na Bliskim Wschodzie i w Afryce można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badawcza dla Analizy Rynku Chłodzenia Centrów Danych na Bliskim Wschodzie i w Afryce (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek chłodzenia centrów danych na Bliskim Wschodzie i w Afryce, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości chłodzenia centrów danych. Po zatwierdzeniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, według komponentu, rodzaju chłodzenia, typu centrum danych i kraju w obrębie rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce.

Główny Cel Badania Rynku Chłodzenia Centrów Danych na Bliskim Wschodzie i w Afryce

Badanie identyfikuje obecne i przyszłe trendy na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku na poziomie krajowym, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej prognozy i wielkości rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce oraz jego segmentów pod względem wartości (USD).

Segmentacja Rynku Chłodzenia Centrów Danych na Bliskim Wschodzie i w Afryce: Segmenty w badaniu obejmują obszary według komponentu, rodzaju chłodzenia, typu centrum danych i według

Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży chłodzenia centrów danych na Bliskim Wschodzie i w Afryce.

Analiza Krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki.

Profile Firm i Strategie Wzrostu: Profile firm na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku systemów chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

Wartość rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce wyniosła 1 850 milionów w 2024 roku i oczekuje się, że w okresie prognozowania (2025-2033) wzrośnie przy CAGR wynoszącym 17,90%.

P2: Który segment ma największy udział w rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce, według komponentu?

Segment rozwiązań jest obecnie największym źródłem przychodów ze względu na ogromne inwestycje w agregaty chłodnicze, jednostki CRAH/CRAC, chłodzenie rzędowe, systemy hermetyzacji i sterowania w nowych centrach hiperskalowych i kolokacyjnych.

P3: Jakie czynniki napędzają wzrost rynku systemów chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

• Fala nowych centrów danych i większych gęstości szaf: Szybkie wdrażanie obiektów hiperskalowych, kolokacyjnych i brzegowych w całym regionie gwałtownie zwiększa zainstalowaną moc IT i średnią gęstość mocy szaf. To podnosi chłodzenie z podstawowej funkcji wsparcia do strategicznego obszaru inwestycji, napędzając popyt na bardziej zaawansowane i skalowalne rozwiązania chłodnicze.

• Ekstremalne temperatury i droga energia: Trudne warunki klimatyczne i rosnące taryfy za energię elektryczną w wielu krajach MEA sprawiają, że wydajne chłodzenie jest niezbędne do zapewnienia ciągłości działania i kontroli kosztów operacyjnych. Operatorzy inwestują zatem w wysokowydajne, energooszczędne systemy chłodzenia, które mogą niezawodnie działać w bardzo wysokich temperaturach otoczenia, jednocześnie poprawiając wskaźnik PUE.

P4: Jakie są wschodzące technologie i trendy na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

• Migracja z tradycyjnych rozwiązań chłodzenia powietrzem na rozwiązania hybrydowe i cieczowe: Centra danych stopniowo zastępują tradycyjne systemy CRAC/CRAH oparte na klimatyzacji pomieszczeń systemami w rzędzie, z tylnymi drzwiami i chłodzeniem wspomaganym cieczą — na przykład bezpośrednio na chip lub poprzez zanurzenie — dla stref o wysokiej gęstości. Te hybrydowe architektury pozwalają operatorom zrównoważyć koszty, ryzyko i wydajność, jednocześnie wspierając sztuczną inteligencję i inne obciążenia generujące duże ilości ciepła.

• Silniejszy nacisk na efektywność i zrównoważony rozwój: Strategie chłodzenia są coraz częściej oceniane pod kątem zużycia energii w cyklu życia, śladu wodnego i wpływu ESG, a nie tylko pod kątem nakładów inwestycyjnych (capex). To napędza wdrażanie wysokowydajnych agregatów chłodniczych, zaawansowanych systemów sterowania, systemów separacji, projektów wykorzystujących chłodzenie naturalne/adiabatyczne tam, gdzie pozwala na to klimat, oraz bliższej integracji z odnawialnymi źródłami energii i środkami oszczędzania wody.

P5: Jakie są główne wyzwania na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

• Ograniczenia infrastrukturalne: energia i woda: Ograniczona lub niestabilna przepustowość sieci w niektórych krajach, wraz z niedoborem wody w kilku częściach regionu, ograniczają wybór i skalowalność technologii chłodzenia. Czynniki te mogą utrudniać wdrażanie systemów energo- i wodo- intensywnych oraz zwiększać ryzyko kapitałowe i operacyjne.

• Wysokie koszty początkowe i niedobór specjalistycznych umiejętności: Zaawansowane rozwiązania chłodnicze – zwłaszcza systemy cieczowe i hybrydowe – często wymagają znacznych inwestycji początkowych i specjalistycznej wiedzy inżynierskiej. Ograniczona liczba wykwalifikowanych projektantów, integratorów i specjalistów ds. konserwacji w części regionu MEA może spowolnić realizację projektów i budzić obawy o długoterminową niezawodność i wsparcie.

P6: Który kraj dominuje na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

Rynek chłodzenia centrów danych w Arabii Saudyjskiej rozwija się w imponującym tempie ze względu na ogromne inwestycje w chmury, wizję cyfrową 2030 oraz budowę kampusów hiperskalowych i centrów kolokacyjnych.

P7: Kim są kluczowi gracze na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

Do czołowych firm zajmujących się chłodzeniem centrów danych na Bliskim Wschodzie i w Afryce należą:

• Submer

• Schneider Electric

• Danfoss

• CoolIT Systems

• NTT Ltd

• Dell

• Vertiv Group Corp.

• Asetek

• Johnson Controls

• Carrier

P8: Jakie są możliwości dla firm na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

• Wysokowydajne projektowanie, budowa i modernizacja: Szybkie wdrażanie obiektów hiperskalowych i kolokacyjnych, wraz z modernizacją starszych firmowych centrów danych, generuje silny popyt na zoptymalizowane projekty chłodzenia.

• Wdrażanie technologii chłodzenia nowej generacji: Rosnące obciążenia związane ze sztuczną inteligencją i wysoką gęstością otwierają drzwi dla chłodzenia cieczą, systemów immersyjnych, wymienników ciepła montowanych z tyłu i innych zaawansowanych rozwiązań.

P9: Jak preferencje konsumentów wpływają na rozwój produktów na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce?

Preferencje konsumentów na rynku chłodzenia centrów danych na Bliskim Wschodzie i w Afryce kierują rozwój produktów w stronę rozwiązań wysoce wydajnych, o niskim PUE i zrównoważonych środowiskowo. Operatorzy coraz częściej wymagają skalowalnych systemów chłodzenia, przystosowanych do AI i hybrydowych, które równoważą wydajność, opłacalność i zgodność z ewoluującymi standardami ESG i przepisami.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj