Rynek głowic rurowych do rur okładzinowych: aktualna analiza i prognoza (2025-2033)

Nacisk na typ (Stal nierdzewna, Stal niskostopowa), Według ciśnienia roboczego (Poniżej 2000 PSI, 2001-3000 PSI, 3001-5000 PSI i Powyżej 5000 PSI), Według zastosowania (Lądowe, Morskie) oraz Region/Kraj

Globalny Rynek Głowic Rurowych dla Przemysłu Naftowego – Wielkość i Prognoza

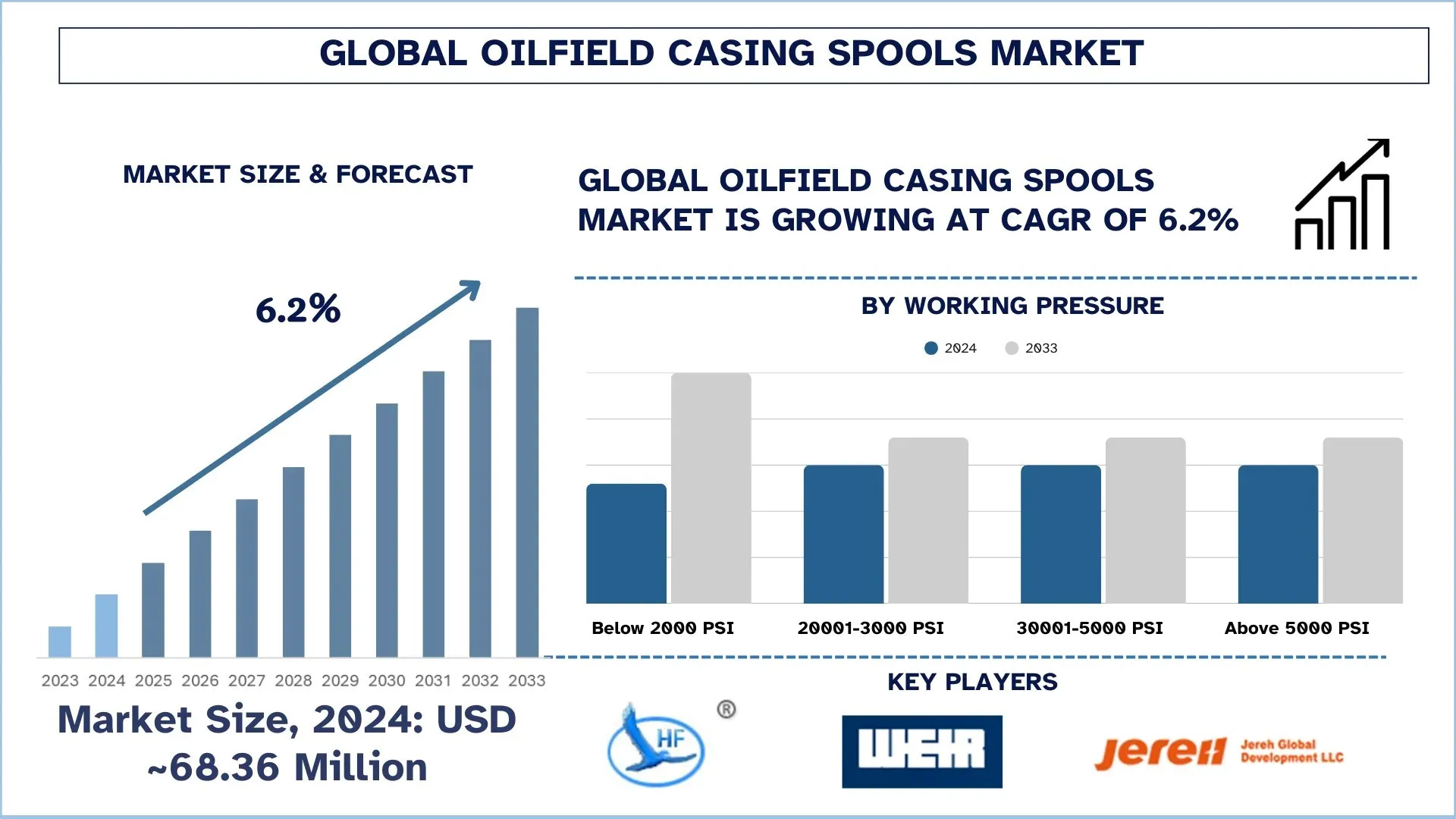

Wartość globalnego rynku głowic rurowych dla przemysłu naftowego wyniosła 68,36 mln USD w 2024 r. i oczekuje się, że wzrośnie ze znacznym CAGR wynoszącym około 6,2% w okresie prognozy (2025-2033F), ze względu na rosnący popyt ze strony przemysłu naftowego i gazowego na całym świecie.

Analiza Rynku Głowic Rurowych dla Przemysłu Naftowego

Głównymi czynnikami wzrostu globalnego rynku głowic rurowych dla przemysłu naftowego są: odrodzenie inwestycji w poszukiwanie i wydobycie ropy naftowej i gazu ziemnego, rosnąca aktywność w zakresie eksploracji podmorskiej oraz wdrażanie technologii wiercenia w warunkach wysokiego ciśnienia i wysokiej temperatury (HPHT). Pola głębinowe, łupkowe i niekonwencjonalne można stosować w aplikacjach wymagających urządzeń głowic wiertniczych, takich jak głowice rurowe, w celu utrzymania integralności strukturalnej i bezpiecznej kontroli ciśnienia podczas wiercenia i wydobycia, co pozwala precyzyjnie określić krytyczne problemy. Wraz z rosnącym naciskiem na integralność odwiertu, przepisy dotyczące bezpieczeństwa i efektywność operacyjną, popyt na systemy głowic rurowych wykonanych z materiałów o bardzo dużej wytrzymałości, odpornych na korozję, znacznie wzrósł. Z tej perspektywy, dodatkowe, najnowsze osiągnięcia w dziedzinie inteligentnych technologii z czujnikami monitoringu w czasie rzeczywistym, bliźniakami cyfrowymi i zautomatyzowanymi systemami obsługi przekształcają obecnie operacje głowic wiertniczych w bardziej efektywne, minimalizując przestoje i maksymalizując zarządzanie cyklem życia.

Globalne Trendy na Rynku Głowic Rurowych dla Przemysłu Naftowego

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku głowic rurowych dla przemysłu naftowego, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja Technologii Cyfrowych:

Dzięki transformacji cyfrowej rynek głowic rurowych dla przemysłu naftowego zyskuje na poprawie wydajności operacyjnej, bezpieczeństwa i niezawodności. Wyposażone coraz częściej w technologie cyfrowe, takie jak czujniki IoT, analityka danych w czasie rzeczywistym i systemy monitoringu oparte na sztucznej inteligencji, urządzenia wiertnicze i głowice wiertnicze, w tym głowice rurowe, zapewniają stały monitoring ciśnienia, temperatury i naprężeń mechanicznych, dzięki czemu możliwe jest konserwacja predykcyjna i wczesne wykrywanie usterek. Pomaga to zmniejszyć nieplanowane przestoje i wydłuża żywotność urządzeń, co jest szczególnie ważne w środowiskach eksploracji o wysokich kosztach, takich jak złoża głębinowe lub łupkowe. Zastosowanie bliźniaków cyfrowych i oprogramowania do automatyzacji w celu precyzyjnego dostrojenia projektów głowic rurowych i procedur instalacyjnych zmniejsza liczbę błędów ludzkich i skraca harmonogramy projektów. Ponieważ firmy z branży naftowej i gazowej agresywnie dążą do digitalizacji swoich łańcuchów wartości w celu obniżenia bazy kosztowej i utrzymania wyższego poziomu integralności aktywów, oczekuje się, że popyt na inteligentne i połączone systemy głowic rurowych wzrośnie, zmieniając tym samym krajobraz konkurencyjny na tym rynku.

Segmentacja Branży Głowic Rurowych dla Przemysłu Naftowego

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego rynku głowic rurowych dla przemysłu naftowego, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Kategoria Stali Nierdzewnej wykazała obiecujący wzrost na Rynku Głowic Rurowych dla Przemysłu Naftowego.

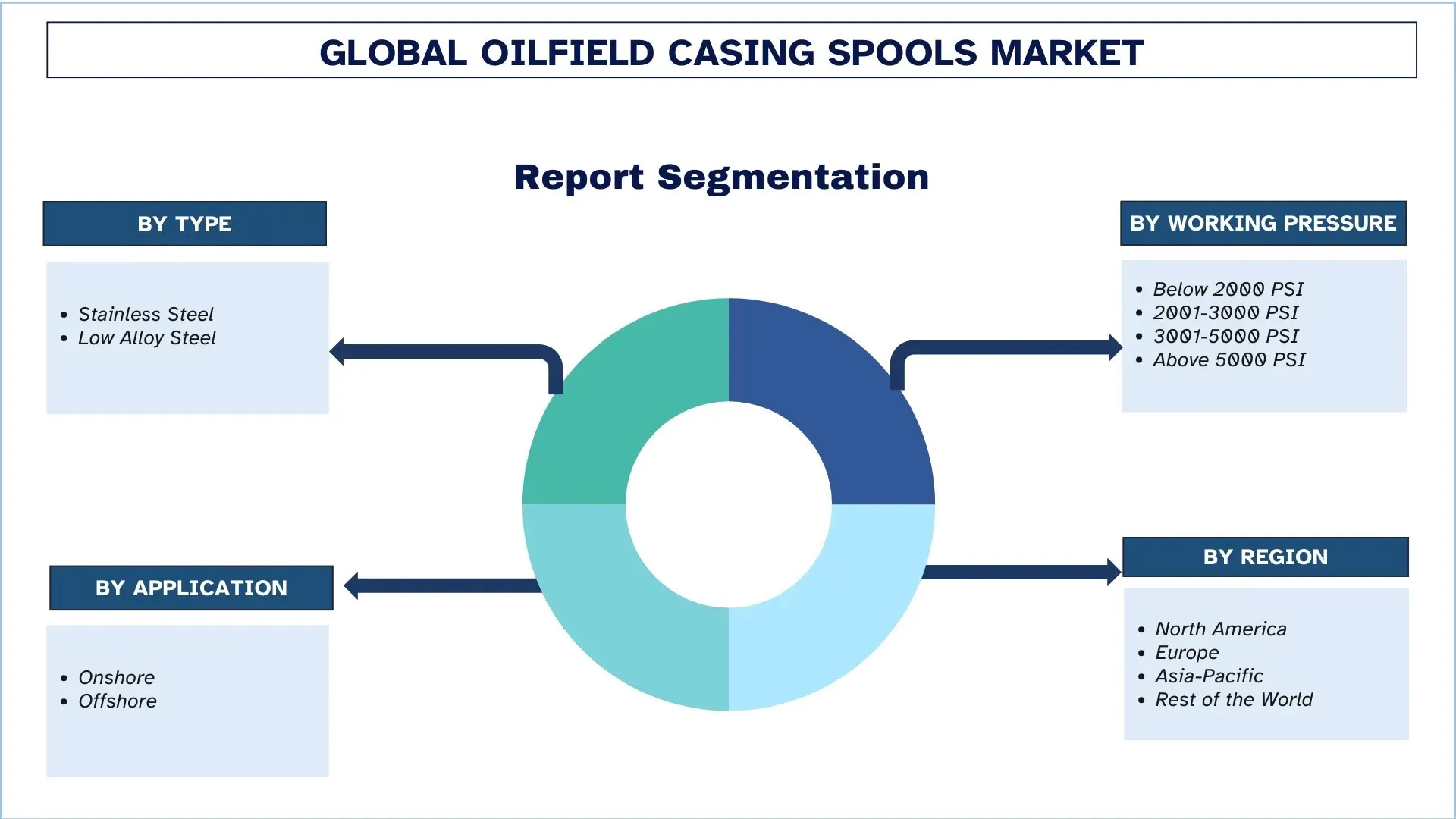

Na podstawie rodzaju, globalny rynek głowic rurowych dla przemysłu naftowego jest podzielony na stal nierdzewną i stal niskostopową. Wśród nich stal nierdzewna posiada największy udział w rynku ze względu na najwyższą odporność na korozję, wysoką wytrzymałość i trwałość w przypadku narażenia na trudne warunki wiercenia. Głowice rurowe ze stali nierdzewnej są powszechnie stosowane w odwiertach podmorskich lub w odwiertach wysokociśnieniowych, gdzie ekstremalne temperatury i żrące płyny stanowią ich środowisko. Materiał ten jest odporny na naprężenia, erozję i degradację chemiczną, dzięki czemu zapewnia wydłużoną żywotność przy niskich kosztach konserwacji i dlatego wiadomo, że jest ekonomicznie wchłaniany przez operatorów w dłuższej perspektywie. Ponadto przyjęcie komponentów ze stali nierdzewnej zyskało na znaczeniu dzięki zwiększonej presji regulacyjnej na bezpieczniejsze i bardziej niezawodne urządzenia do eksploatacji złóż ropy naftowej. Wraz z rosnącym trendem wierceń głębinowych i ultragłębinowych, szczególnie w Zatoce Meksykańskiej, Brazylii i Afryce Zachodniej, w połączeniu z zapewnieniem w ten sposób ciągłych jasnych perspektyw dla wysokiej jakości głowic rurowych ze stali nierdzewnej, zasadniczo utrzymując dominującą pozycję na rynku w czasie.

Kategoria 3001-5000 PSI Dominuje na Rynku Głowic Rurowych dla Przemysłu Naftowego.

Na podstawie ciśnienia roboczego rynek jest podzielony na poniżej 2000 PSI, 2001-3000 PSI, 3001-5000 PSI i powyżej 5000 PSI. Segment 3001-5000 PSI jest głównym posiadaczem rynku. Wynika to z większego wykorzystania operacji wiercenia średnio- i wysokociśnieniowego w środowiskach lądowych i morskich, gdzie utrzymanie ciśnienia ma ogromne znaczenie dla utrzymania integralności odwiertu i bezpieczeństwa. Przy tym ciśnieniu dokonuje się kompromisu między wytrzymałością a efektywnością kosztową, co czyni go odpowiednim dla różnych konwencjonalnych i niekonwencjonalnych odwiertów. Ponadto ten zakres ciśnienia roboczego jest dodatkowo wzmacniany w popycie na szpule w tej kategorii, ponieważ wiele formacji łupkowych i gazu zamkniętego, szczególnie w miejscach takich jak Ameryka Północna, znajduje się w tym zakresie. Aby utrzymać warunki platformowe i wymagania operatorów dotyczące bezpieczeństwa, niezawodności i wydajności, szpule te są coraz częściej projektowane z wykorzystaniem doskonałej technologii uszczelniania i mocniejszych materiałów. Wszechstronność wspiera ich dalszą dominację na rynku.

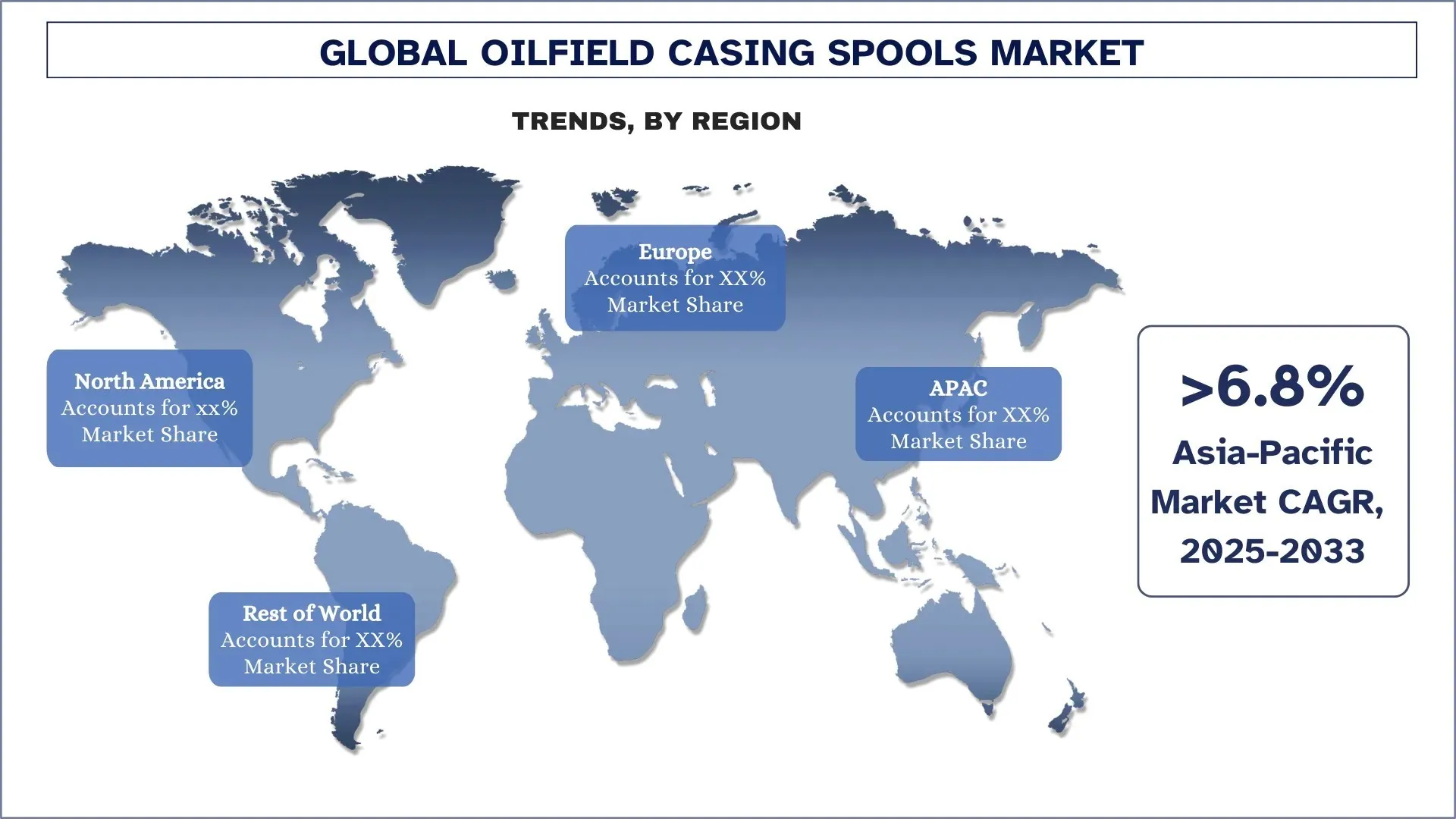

Oczekuje się, że Ameryka Północna będzie rosła w znacznym tempie w okresie prognozy.

Rynek głowic rurowych dla przemysłu naftowego w Ameryce Północnej ma znaczący udział ze względu na dużą działalność w zakresie poszukiwania i wydobycia ropy naftowej i gazu ziemnego, szczególnie w Stanach Zjednoczonych i Kanadzie. Region ten jest domem dla dużych złóż łupkowych, w tym Basenu Permskiego, Eagle Ford i Formacji Bakken, gdzie działalność wiertnicza stale rośnie wraz z dalszym wierceniem poziomym i rozwojem szczelinowania hydraulicznego. Wymagają one urządzeń głowic wiertniczych o wysokiej wydajności, w tym głowic rurowych, aby zapewnić integralność odwiertu i bezpieczeństwo zarządzania ciśnieniem.

Polityka energetyczna rządu USA, która wspiera przemysł, oraz rosnące inwestycje w rozwój złóż ropy naftowej zlokalizowanych powyżej złoża ropy naftowej, nadal dają impuls popytowi na mocne i odporne na korozję systemy głowic rurowych. Produkcja ropy naftowej na morzu, nadal aktywna w Zatoce Meksykańskiej, również wymaga głowic rurowych, które mogą wytrzymać warunki HPHT (wysokie ciśnienie i wysoka temperatura).

Główni producenci urządzeń do eksploatacji złóż ropy naftowej w regionie – w tym Schlumberger, Baker Hughes i TechnipFMC – dążą do modułowych i konfigurowalnych projektów szpul zintegrowanych z systemami monitoringu w czasie rzeczywistym, aby zwiększyć bezpieczeństwo i wydajność. Ponadto, zwiększone wdrażanie cyfrowych rozwiązań do eksploatacji złóż ropy naftowej i predykcyjnego utrzymania ruchu napędza inteligentne technologie głowic rurowych.

Stany Zjednoczone miały znaczny udział w Rynku Głowic Rurowych dla Przemysłu Naftowego w Ameryce Północnej w 2024 r.

Dzięki obfitym złożom łupkowym i wysokiej aktywności wiertniczej, Stany Zjednoczone pozostają głównym graczem na rynku głowic rurowych dla przemysłu naftowego w Ameryce Północnej. Poszukiwania i wydobycie pozostają silne w regionach takich jak Basen Permski, Eagle Ford i Haynesville, zapewniając trwały popyt na solidne i wydajne systemy głowic rurowych. Stany Zjednoczone pozostają w czołówce zaawansowanych technologii wiercenia i cyfrowych rozwiązań dla pól naftowych, w tym monitoringu w czasie rzeczywistym i predykcyjnego utrzymania ruchu wbudowanego w urządzenia głowic wiertniczych. Nacisk regulacyjny na integralność odwiertów i bezpieczeństwo środowiskowe wspiera również stosowanie wysokiej jakości głowic rurowych, szczególnie odmian ze stali nierdzewnej. Sektor usług dla pól naftowych dojrzał i opracowano silną infrastrukturę; dlatego rynek amerykański powinien nadal stale rosnąć w okresie prognozy.

Krajobraz Konkurencyjny Branży Głowic Rurowych dla Przemysłu Naftowego:

Globalny rynek głowic rurowych dla przemysłu naftowego jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najwięksi Producenci Głowic Rurowych dla Przemysłu Naftowego

Niektórzy z głównych graczy na rynku to: Anton Oilfield Services Group, Delta Corporation, Jiangsu HongFei Petroleum Machinery Manufacturing Co., Ltd., Schlumberger Ltd., Sentry Wellhead Systems LLC, Shaanxi FYPE Rigid Machinery Co., Ltd., The Weir Group Plc, Uztel SA, Worldwide Oilfield Machine Inc. i Yantai Jereh Oilfield Services Group Co., Ltd.

Najnowsze Rozwój na Rynku Głowic Rurowych dla Przemysłu Naftowego

- W 2025 r. British Petroleum ogłosiło odkrycie złoża ropy naftowej w dalekim południu Zatoki Meksykańskiej w USA. Odwiert poszukiwawczy został wykonany w Green Canyon Block 584, około 120 mil (193,12 km) od wybrzeża Luizjany.

- W 2025 r. saudyjska firma naftowa Aramco ogłosiła odkrycie 14 nowych złóż ropy naftowej we wschodnim regionie Królestwa Arabii Saudyjskiej.

- W 2024 r. Equinor ogłosił odkrycie morskiego złoża ropy naftowej na polu Troll na Morzu Północnym. Odkrycie obejmuje zarówno ropę, jak i gaz.

Zakres Raportu dotyczącego Globalnego Rynku Głowic Rurowych dla Przemysłu Naftowego

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 6,2% |

Wielkość rynku w 2024 r. | 68,36 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region wnoszący wkład | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Firmy objęte profilem | Anton Oilfield Services Group, Delta Corporation, Jiangsu HongFei Petroleum Machinery Manufacturing Co., Ltd., Schlumberger Ltd., Sentry Wellhead Systems LLC, Shaanxi FYPE Rigid Machinery Co., Ltd., The Weir Group Plc, Uztel SA, Worldwide Oilfield Machine Inc. i Yantai Jereh Oilfield Services Group Co., Ltd. |

Zakres Raportu | Trendy Rynkowe, Czynniki Napędzające i Ograniczenia; Szacowanie i Prognozowanie Przychodów; Analiza Segmentacji; Analiza Popytu i Podaży; Krajobraz Konkurencyjny; Profilowanie Firm |

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Szpul Obudowy Rur Okładzinowych Pola Naftowego (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku szpul obudowy rur okładzinowych pola naftowego, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szpul obudowy rur okładzinowych pola naftowego. Po zweryfikowaniu danych rynkowych poprzez te wywiady, zastosowaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie użyliśmy metod dekompozycji rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku szpul obudowy rur okładzinowych pola naftowego. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy według typu, ciśnienia roboczego, zastosowania i regionów w ramach globalnego rynku szpul obudowy rur okładzinowych pola naftowego.

Główny Cel Badania Globalnego Rynku Szpul Obudowy Rur Okładzinowych Pola Naftowego

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku szpul obudowy rur okładzinowych pola naftowego, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku szpul obudowy rur okładzinowych pola naftowego i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Szpul Obudowy Rur Okładzinowych Pola Naftowego: Segmenty w badaniu obejmują obszary według typu, ciśnienia roboczego, zastosowania i regionu.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży szpul obudowy rur okładzinowych pola naftowego.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

- Profile Firm i Strategie Rozwoju: Profile firm z rynku szpul obudowy rur okładzinowych pola naftowego oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku Szpul Obudowy Rur Okładzinowych?

Wartość globalnego rynku szpul obudowy odwiertów naftowych oszacowano na 68,36 mln USD w 2024 roku i oczekuje się, że będzie on rósł w tempie CAGR wynoszącym 6,2% w okresie prognozowania (2025-2033).

P2: Który segment ma największy udział w globalnym rynku szpul obudowy szybów naftowych według typu?

Segment stali nierdzewnej dominował na rynku w 2024 roku. Stal nierdzewna posiada znaczący udział w rynku ze względu na doskonałą odporność na korozję, wysoką wytrzymałość i trwałość w trudnych warunkach wiercenia.

P3: Jakie czynniki napędzają wzrost globalnego rynku szpul obudowy szybów naftowych?

• Rozwój wierceń podmorskich i gazu łupkowego: Coraz więcej jest działalności związanych z wierceniami podmorskimi i gazu łupkowego, co napędza rynek szpul obudowy szybów naftowych. Sektory morskie, zwłaszcza na obszarach głębinowych, takich jak Zatoka Meksykańska i Brazylia, wymagają szpul obudowy szybów najwyższej jakości, które wytrzymują ekstremalne warunki ciśnienia i temperatury. Tymczasem boom łupkowy, głównie w Ameryce Północnej, w pewien sposób wywołał dalsze fale w wierceniach poziomych i szczelinowaniu hydraulicznym w sposób wymagający systemów szpul obudowy szybów, które są wysoce trwałe i odporne na ciśnienie, aby utrzymać integralność i bezpieczeństwo odwiertu. W miarę jak firmy naftowe i gazowe kontynuują swoje wyprawy na tereny, które stanowią długotrwałe wyzwania techniczne, znaczenie niezawodnej infrastruktury głowicy odwiertu stale rośnie. Utrzymanie nienaruszonych szpul obudowy szybów ma kluczowe znaczenie, ponieważ zapewnia wsparcie strukturalne, zapobiega erupcjom i kontroluje ciśnienie, a wszystko to staje się wielkim problemem w tych współczesnych, wysoce złożonych środowiskach poszukiwawczych.

• Rosnące wykorzystanie ekologicznego paliwa: Globalne przesunięcie na korzyść czystych źródeł energii, zwłaszcza gazu ziemnego, zwiększa zapotrzebowanie na nowoczesną infrastrukturę pól naftowych, taką jak szpule obudowy szybów. Ponieważ redukcja emisji dwutlenku węgla w społeczeństwie i przemyśle sprawia, że osiągnięcie sukcesu handlowego wydaje się ryzykowne, gaz ziemny jawi się obecnie jako paliwo przejściowe o standardach niższego wpływu na środowisko. Oznacza to, że operacje wiertnicze zostały zintensyfikowane w basenach bogatych w gaz, co wymaga wznoszenia szpul obudowy szybów, które są mocne i odporne na korozję, aby wydobywać gaz w sposób bezpieczny i wydajny. Integralność głowicy odwiertu musi zostać poprawiona przy jednoczesnym zmniejszeniu wycieków, ponieważ przepisy dotyczące ochrony środowiska mają to osiągnąć. Lepsza jakość szpul obudowy szybów oznacza lepszą kontrolę ciśnienia i stabilność strukturalną, co zapewnia szpulom obudowy szybów dumne miejsce w projektach ekologicznych paliw. Im większe wykorzystanie czystszego paliwa, tym większe zapotrzebowanie na niezawodne, wysokowydajne elementy głowicy odwiertu.

P4: Jakie są nowe technologie i trendy na globalnym rynku szpul rurowych do rur okładzinowych?

• Integracja Technologii Cyfrowych: Ze względu na transformację cyfrową rynek głowic rurowych w przemyśle naftowym odnotowuje wzrost efektywności operacyjnej, bezpieczeństwa i niezawodności. Wyposażenie w coraz większym stopniu w technologie cyfrowe, takie jak czujniki IoT, analiza danych w czasie rzeczywistym i systemy monitoringu oparte na sztucznej inteligencji (AI), urządzenia wiertnicze i głowicowe, w tym głowice rurowe, umożliwiają stałe monitorowanie ciśnienia, temperatury i naprężeń mechanicznych, dzięki czemu możliwa jest konserwacja predykcyjna i wczesne wykrywanie usterek.

• Dostosowywanie i Konstrukcje Modułowe: Dostosowywanie i modularyzacja wydają się być najważniejszymi trendami na dzisiejszym rynku głowic rurowych, ponieważ pojawia się coraz więcej złożonych i zmiennych scenariuszy wierceń. Operatorzy poszukują głowic rurowych, które odpowiadają specyfice ich operacji wiertniczych, które często są zbyt wymagające dla standardowej głowicy rurowej. W takich sytuacjach potrzebne są głowice rurowe zaprojektowane na zamówienie, kompatybilne ze specjalistycznymi systemami głowic wiertniczych i zoptymalizowane pod kątem wydajności, bezpieczeństwa i zgodności z przepisami. Ponadto, modułowe systemy głowic rurowych umożliwiają elastyczny montaż oraz szybszą instalację i konserwację.

P5: Jakie są kluczowe wyzwania na globalnym rynku szpul rurowych wiertniczych?

• Surowe przepisy środowiskowe i normy emisji: Przepisy środowiskowe i normy emisji są coraz bardziej rygorystyczne, co stwarza jeden z najostrzejszych oporów na globalnym rynku głowic rurowych dla przemysłu naftowego. W Ameryce Północnej, Europie i regionie Azji i Pacyfiku organy regulacyjne ustanowiły surowe kryteria dotyczące emisji związanych z wierceniami, integralności odwiertów oraz utylizacji płynów i ciał stałych wiertniczych. Wymagania te w praktyce zmuszają operatorów pól naftowych do stosowania najnowszych systemów głowic rurowych, które oferują lepsze uszczelnienie i zdolności retencyjne, a ogólnie podnoszą koszty produkcji wraz z dodatkowymi obciążeniami związanymi z zapewnieniem zgodności. Ponadto audyty środowiskowe i certyfikacja wymagają ciągłego monitoringu i raportowania od producentów i usługodawców. Firmy przeznaczają obecnie ogromne fundusze i zasoby na badania i rozwój w celu opracowania ekologicznych materiałów i szczelnych konstrukcji, jednocześnie instalując systemy zarządzania środowiskowego. Pomimo tych wszystkich wysiłków bariery kosztów zgodności i potencjalnych kar nadal stanowią poważną przeszkodę, szczególnie dla mniejszych operatorów poruszających się po złożonych globalnych ramach regulacyjnych.

• Zakłócenia w łańcuchu dostaw: Globalne zakłócenia w łańcuchu dostaw stały się poważnym wrogiem dla rynku głowic rurowych dla przemysłu naftowego, począwszy od dostępności surowców po terminy dostaw komponentów. Napięcia geopolityczne, zatory w portach, niedobór siły roboczej i wahania cen stali przyczyniają się do opóźnień w produkcji i wzrostu kosztów zakupu. Zależność branży od niektórych dostawców stali wysokiej jakości i elementów uszczelniających, a także precyzyjnie obrobionych części, powoduje, że boryka się ona z wąskimi gardłami i międzynarodowymi ograniczeniami handlowymi. Wyzwania te uważa się za naglące w przypadku dużych projektów morskich i głębinowych, w których każde opóźnienie może okazać się kosztowne dla harmonogramów wierceń i ekonomiki projektu z powodu upływu czasu. Aby temu przeciwdziałać, firmy pracują również nad poszerzeniem bazy dostawców, przenoszą niektóre procesy produkcyjne z powrotem do kraju i inwestują w cyfrowe zarządzanie łańcuchem dostaw. Jednak w sytuacji, gdy logistyka na całym świecie nadal jest pogrążona w niepewności, firmy napotykają poważne wyzwania w utrzymaniu stałego przepływu produkcji i terminowych dostaw, co po poprawie złagodziłoby czynnik ograniczający im efektywne skalowanie.

P6: Który region dominuje na globalnym rynku szpul obudowy szybów naftowych?

Region Ameryki Północnej dominuje na globalnym rynku szpul obudowy szybów naftowych ze względu na zwiększony wzrost branż użytkowników końcowych.

P7: Kim są kluczowi gracze na globalnym rynku głowic rurowych do rur okładzinowych?

Do głównych firm na światowym rynku szpul obudowy szybów naftowych należą:

• Anton Oilfield Services Group

• Delta Corporation

• Jiangsu HongFei Petroleum Machinery Manufacturing Co., Ltd.

• Schlumberger Ltd.

• Sentry Wellhead Systems LLC

• Shaanxi FYPE Rigid Machinery Co.Ltd.

• The Weir Group Plc

• Uztel SA

• Worldwide Oilfield Machine Inc.

• Yantai Jereh Oilfield Services Group Co., Ltd

P8: Jak transformacja cyfrowa zmienia krajobraz szpul obudowy szybów naftowych?

Transformacja cyfrowa rewolucjonizuje rynek głowic rurowych w przemyśle naftowym, poprawiając wydajność operacyjną, bezpieczeństwo i możliwości konserwacji predykcyjnej. Integracja czujników IoT, systemów monitoringu opartych na sztucznej inteligencji i cyfrowych bliźniaków umożliwia gromadzenie danych w czasie rzeczywistym i optymalizację wydajności urządzeń głowic wiertniczych. Technologie te umożliwiają wczesne wykrywanie usterek, skracają przestoje i wydłużają żywotność aktywów – co jest kluczowe w środowiskach wiertniczych o wysokich kosztach i wysokim ryzyku, takich jak operacje offshore i łupkowe. Wraz z tym, jak coraz więcej firm naftowych i gazowych wdraża zasady Przemysłu 4.0, popyt na inteligentne, połączone rozwiązania głowic rurowych szybko rośnie, przekształcając tradycyjne urządzenia w inteligentne aktywa, które wspierają podejmowanie decyzji w oparciu o dane i usprawniają operacje.

P9: Jaką rolę odgrywają regionalne polityki energetyczne w kształtowaniu możliwości rynkowych dla szpul obudowy?

Regionalne polityki energetyczne są głównym motorem napędowym określającym wzorce popytu i możliwości wzrostu dla szpul obudowy szybów naftowych. Rządowe inicjatywy mające na celu zwiększenie krajowego wydobycia ropy naftowej i gazu, takie jak usprawnione procedury wydawania pozwoleń, zachęty inwestycyjne i finansowanie infrastruktury, tworzą sprzyjające środowisko dla rozwoju wydobycia. W regionach takich jak Ameryka Północna i Bliski Wschód priorytetem jest eksploracja łupków i złóż podmorskich, a szpule obudowy szybów są bardzo poszukiwane w celu wspierania bezpiecznych i wydajnych operacji wiertniczych. Tymczasem bardziej rygorystyczne przepisy środowiskowe w Europie skłaniają do innowacji w zakresie szczelnych i niskoemisyjnych konstrukcji obudowy. Producenci, którzy dostosowują się do lokalnych realiów politycznych, mogą wykorzystać regionalną dynamikę i uzyskać strategiczną pozycję na rynku.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj