Rynek integracji sal operacyjnych: aktualna analiza i prognoza (2025-2033)

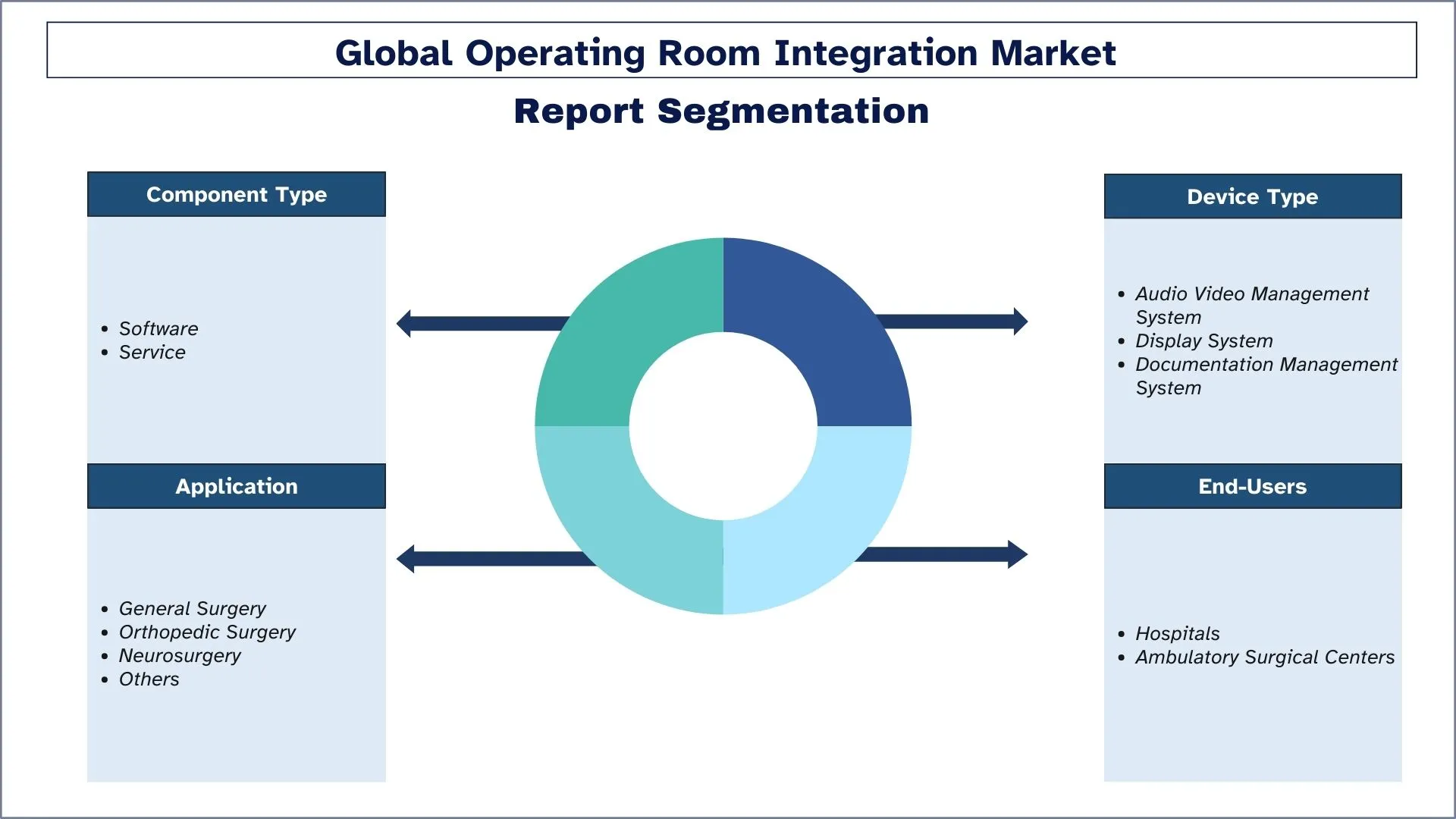

Nacisk na typ komponentu (Oprogramowanie i Usługi); Typ urządzenia (System Zarządzania Audio-Wideo, System Wyświetlania i System Dokumentacji); Zastosowanie (Chirurgia Ogólna, Chirurgia Ortopedyczna, Neurochirurgia, Inne); Użytkownicy Końcowi (Szpitale, Ambulatoryjne Centra Chirurgiczne); Region/Kraj

Wielkość rynku integracji sal operacyjnych i prognozy

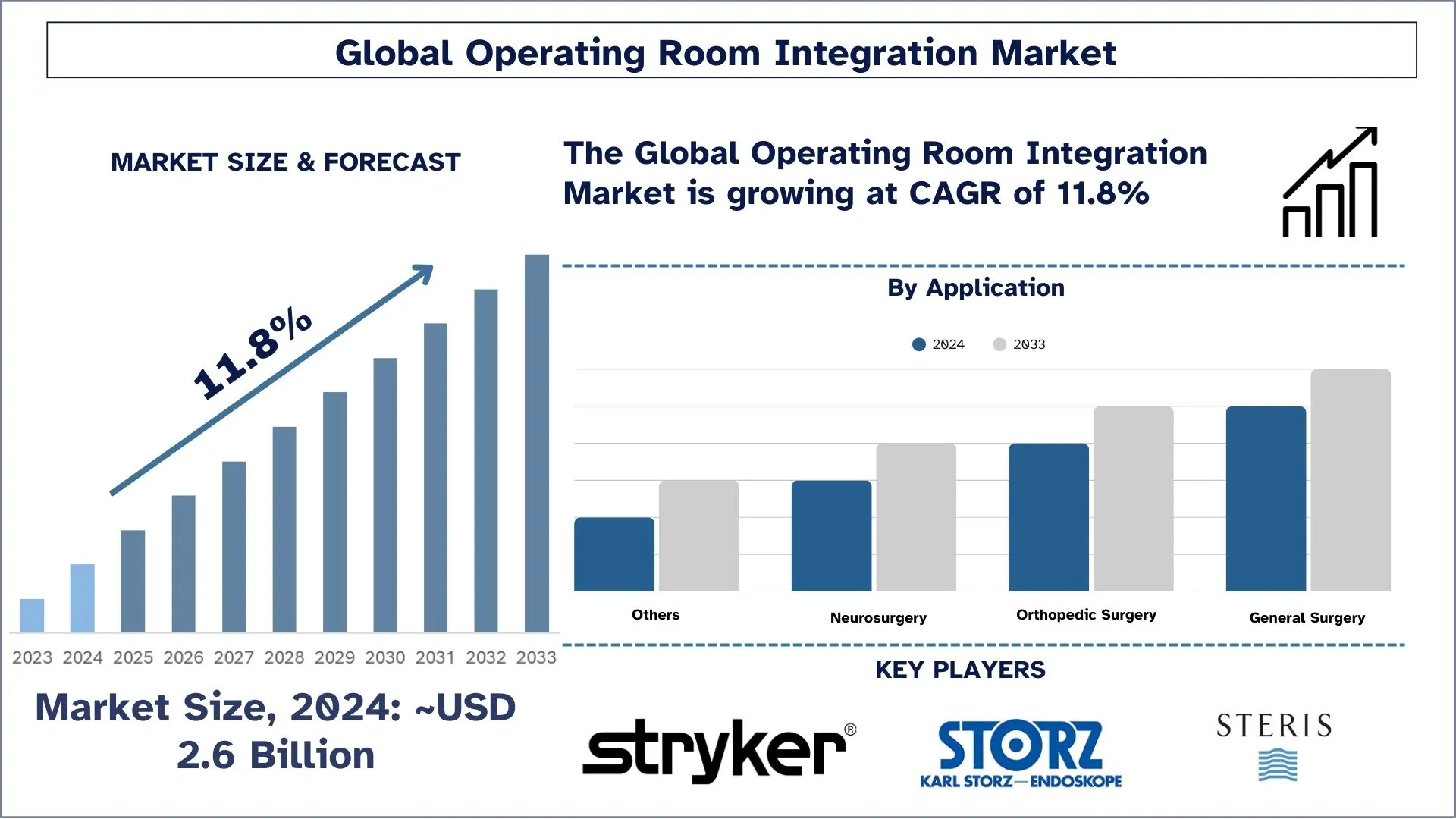

Wartość rynku integracji sal operacyjnych wyniosła w 2024 roku około 2,6 miliarda USD i oczekuje się, że będzie rósł w znaczącym tempie CAGR wynoszącym około 11,8% w okresie prognozy (2025-2033) ze względu na rosnące zapotrzebowanie na wydajne i bezbłędne przepływy pracy w chirurgii.

Analiza rynku integracji sal operacyjnych

Zintegrowana sala operacyjna została zaprojektowana w celu zmniejszenia złożoności najbardziej skomplikowanych środowisk w szpitalach, klinikach prywatnych lub instytucjach medycznych. Najnowsza zintegrowana sala operacyjna jest wyposażona w różnorodny sprzęt chirurgiczny, a także systemy zarządzania sprzętem, drukarki medyczne, wtryskiwacze, mikroskopy operacyjne, lampy chirurgiczne, kamery, duże ekrany i sprzęt do zarządzania powietrzem. System integracji sal operacyjnych nie tylko integruje urządzenia, ale także funkcjonalnie łączy środowiska sal operacyjnych, takie jak systemy informacji o pacjentach, audio, wideo, oświetlenie sal operacyjnych, stoły operacyjne i automatyka budynkowa. Po zintegrowaniu wszystkich tych technologii, różnymi urządzeniami będzie sterował jeden operator, którym może być lekarz lub pielęgniarka.

Trendy na rynku integracji sal operacyjnych

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku integracji sal operacyjnych, zidentyfikowane przez naszych ekspertów badawczych.

Rosnące zastosowanie sztucznej inteligencji (AI) i robotyki

Rozszerzenie operacyjne sal operacyjnych wykazuje znaczny wzrost w kierunku włączenia sztucznej inteligencji i systemów robotycznych w celu poprawy precyzji chirurgicznej wraz ze skutecznością operacyjną. Rynek ORI korzysta z algorytmów AI, które wspierają decyzje chirurgiczne i planowanie przedoperacyjne, a także z wewnątrzoperacyjnego naprowadzania i systemów robotycznych, które wykonują minimalnie inwazyjne procedury z ulepszoną kontrolą. AI z systemami robotyki współpracuje w chirurgii, aby przekształcić przepływ pracy, poprawiając w ten sposób sukces pacjenta przy jednoczesnej optymalizacji wydajności sali operacyjnej.

Segmentacja branży rynku integracji sal operacyjnych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku integracji sal operacyjnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Oczekuje się, że segment chirurgii ogólnej odnotuje wyższy CAGR niż rynek integracji sal operacyjnych.

Na podstawie zastosowania rynek jest podzielony na chirurgię ogólną, ortopedię, neurochirurgię i inne. Wśród zastosowań kategoria chirurgii ogólnej stanowiła znaczną część rynku. Chirurgia ogólna obejmuje zabiegi na różnych narządach i schorzeniach, takich jak przewód pokarmowy (przełyk i narządy pokrewne), jama brzuszna i jej zawartość, piersi, skóra i tkanki miękkie oraz układ hormonalny. Zatem wzrost liczby przypadków raka piersi, zaburzeń endokrynologicznych, raka wątroby itp. przyczynia się do dużej liczby procedur chirurgii ogólnej, co z kolei napędza wzrost rynku.

Segment szpitalny ma największy udział w rynku.

Na podstawie użytkowników końcowych rynek jest podzielony na szpitale i ambulatoryjne ośrodki chirurgiczne. Wśród użytkowników końcowych kategoria szpitali stanowiła znaczną część rynku. Ze względu na dużą liczbę pacjentów narażonych na choroby przewlekłe, IOR (zintegrowane sale operacyjne) muszą zmniejszyć obciążenie i złożoność dla lekarzy oraz zwiększyć liczbę szpitali zakładanych w krajach rozwijających się, aby skutecznie zarządzać przepływami pracy w chirurgii. Ponadto ciągłe innowacje w urządzeniach medycznych przyczyniły się do zwiększonego przyjęcia IOR w nadchodzących latach.

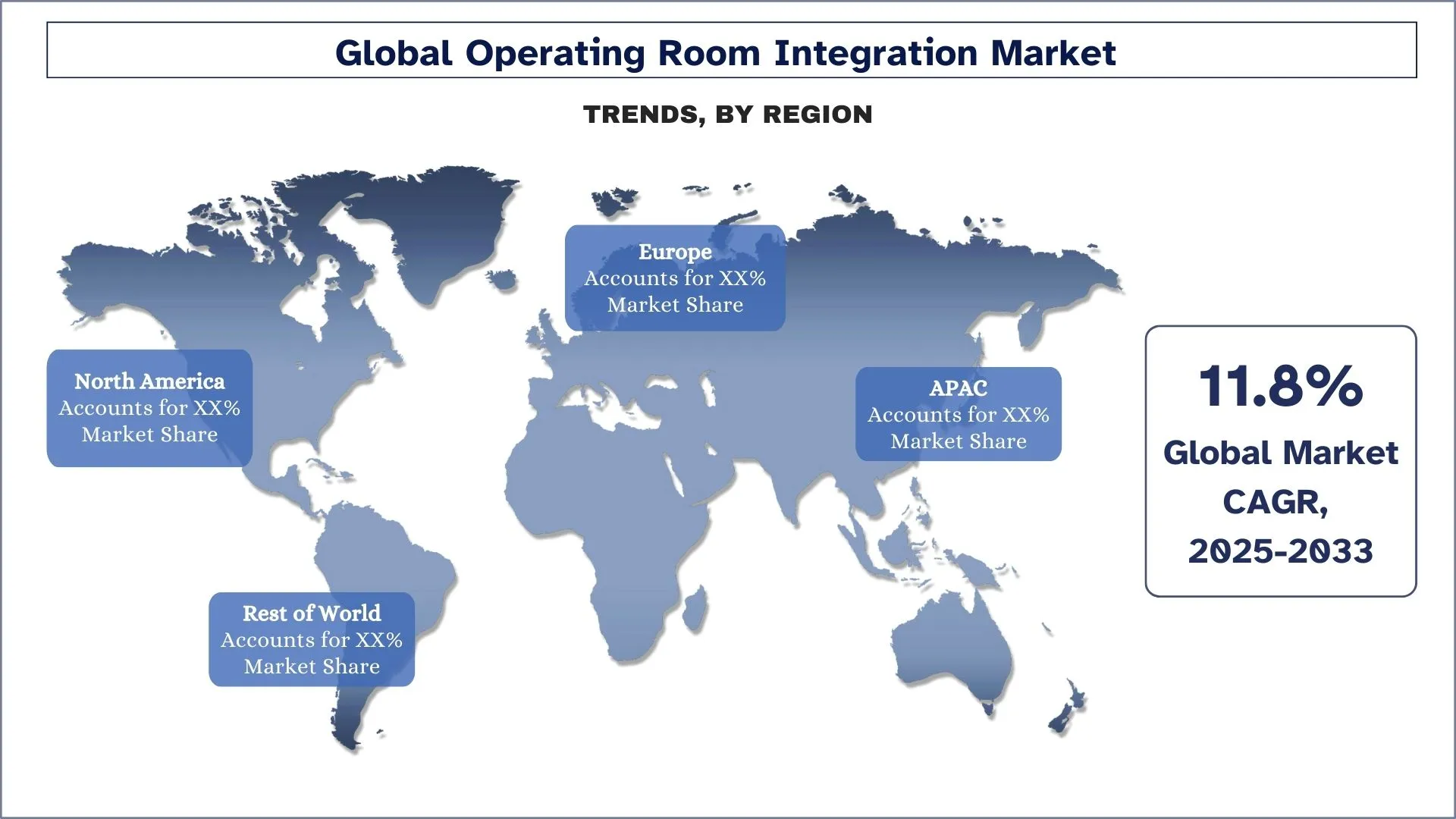

Ameryka Północna ma znaczący udział w rynku w 2024 roku.

Kraje Ameryki Północnej dominują na rynku integracji sal operacyjnych (ORI), ponieważ mają zaawansowane placówki opieki zdrowotnej, w połączeniu z licznymi procedurami chirurgicznymi, a także szybką akceptacją procedur wykorzystujących minimalnie inwazyjne techniki chirurgiczne. Zintegrowane systemy sal operacyjnych zyskały szerokie zastosowanie, ponieważ region ten koncentrował się na poprawie wyników chirurgicznych przy jednoczesnym skróceniu czasu trwania procedur poprzez optymalizację procesów. Rozwiązania ORI doświadczają wzrostu rynku dzięki ważnym graczom branżowym i silnym działaniom badawczo-rozwojowym oraz fundamentalnym inwestycjom w modernizację szpitali. Rosnąca liczba osób starszych wraz ze zwiększoną częstością występowania chorób przewlekłych tworzy trwałe zapotrzebowanie na oparte na technologii, wydajne placówki chirurgiczne w całym regionie Azji i Pacyfiku.

USA dominują na północnoamerykańskim rynku integracji sal operacyjnych

Rynek integracji sal operacyjnych w USA wykazuje silny wzrost, ponieważ placówki opieki zdrowotnej wdrażają zaawansowane technologie chirurgiczne w przyspieszonym tempie, jednocześnie zarządzając większą liczbą przypadków pacjentów przewlekle chorych. Rozwiązania chirurgiczne, które integrują, zyskały znaczny popyt, ponieważ duża część populacji stoi obecnie w obliczu chorób przewlekłych. Obecnie amerykański system opieki zdrowotnej koncentruje się na ulepszeniach chirurgicznych i redukcji kosztów poprzez zintegrowane rozwiązania dla sal operacyjnych, które optymalizują procedury przepływu pracy, jednocześnie poprawiając dokładność chirurgiczną. Rynek Stanów Zjednoczonych rozwija się dzięki dobrze rozwiniętym placówkom opieki zdrowotnej i aktywnemu podejściu opartemu na badaniach.

Konkurencyjne otoczenie branży rynku integracji sal operacyjnych

Rynek integracji sal operacyjnych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, nowe wprowadzenia produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi gracze na rynku integracji sal operacyjnych

Niektórzy z głównych graczy działających na rynku to Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System i Olympus Corporation.

Najnowsze osiągnięcia na rynku integracji sal operacyjnych

- W lutym 2023 r. KARL STORZ nawiązał współpracę z Asensu Surgical (USA). Dzięki tej współpracy firma opracowała sprzęt nowej generacji i zamierzała sprzedawać Inteligentną Jednostkę Chirurgiczną (ISU) Asensu jako samodzielne urządzenie.

- W lutym 2022 r. Stryker przejął Vocera Communications (USA). To przejęcie oferuje oddziałowi medycznemu Stryker innowacyjne portfolio, które wzmacnia zaawansowane usługi cyfrowej opieki zdrowotnej firmy i promuje koncentrację Stryker na zapobieganiu niepożądanym zdarzeniom w całym kontinuum opieki.

Zakres raportu na temat rynku integracji sal operacyjnych

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 11,8% |

Wielkość rynku w 2024 r. | 2,6 mld USD |

Analiza regionalna | APAC, Europa, Azja i Pacyfik, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Ameryka Północna będzie rosła w najwyższym tempie CAGR w prognozowanym okresie. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

Stryker Corporation, KARL STORZ GmbH & Co. KG, STERIS plc, Skytron LLC, Getinge AB, Merivaara Oy, Canon Inc., BrainLab AG, Doricon Medical System, Olympus Corporation. | |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firmy |

Segmenty objęte raportem | Według rodzaju komponentu, rodzaju urządzenia, zastosowania, użytkowników końcowych, regionu/kraju |

Powody, dla których warto kupić raport na temat rynku integracji sal operacyjnych:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez autoryzowanych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek integracji sal operacyjnych można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku integracji sal operacyjnych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku integracji sal operacyjnych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania aktualnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości rynku integracji sal operacyjnych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia odgórnego i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria rynku

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku integracji sal operacyjnych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj komponentu, rodzaj urządzenia, zastosowanie, użytkowników końcowych i regiony w ramach globalnego rynku integracji sal operacyjnych.

Główny cel globalnego badania rynku integracji sal operacyjnych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku integracji sal operacyjnych, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku integracji sal operacyjnych i jego segmentów pod względem wartości (USD).

- Segmentacja rynku integracji sal operacyjnych: Badanie segmentuje rynek według rodzaju komponentu, rodzaju urządzenia, zastosowania, użytkowników końcowych i regionu.

- Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży integracji sal operacyjnych.

- Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

- Profile firm i strategie rozwoju: Profile firm na rynku integracji sal operacyjnych i strategie rozwoju przyjęte przez liderów rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość i potencjał wzrostu rynku integracji sal operacyjnych?

W roku 2024 globalny rynek integracji sal operacyjnych jest wyceniany na około 2,6 miliarda USD i prognozuje się, że będzie rósł w tempie CAGR wynoszącym 11,8% do roku 2033.

Pytanie 2: Jakie czynniki napędzają wzrost rynku integracji sal operacyjnych?

Dostawcy usług medycznych znajdują się pod coraz większą presją, aby poprawiać wyniki operacyjne, skracać czas trwania zabiegów i zwiększać bezpieczeństwo pacjentów. Zintegrowane sale operacyjne usprawniają dostęp do krytycznych danych, obrazowania i sterowania urządzeniami w czasie rzeczywistym, co napędza popyt na rynkach rozwiniętych i wschodzących.

Pytanie 3: Który rynek ma największy udział w rynku integracji sal operacyjnych według typu komponentu?

Segment Oprogramowania dominuje na globalnym rynku Integracji Sal Operacyjnych pod względem rodzaju komponentu.

P4: Jakie są główne trendy na rynku integracji sal operacyjnych?

Rynek obserwuje przesunięcie w kierunku systemów sal operacyjnych (OR) udoskonalonych sztuczną inteligencją (AI), umożliwiających analitykę predykcyjną, automatyczną dokumentację i wskazówki chirurgiczne w czasie rzeczywistym. Integracja ze szpitalnymi systemami elektronicznej dokumentacji medycznej (EMR) i platformami opartymi na chmurze również staje się standardem, wspierając inteligentniejsze, połączone ekosystemy sal operacyjnych.

P5: Który region zdominuje rynek integracji sal operacyjnych?

Region Ameryki Północnej dominuje obecnie na globalnym rynku integracji sal operacyjnych.

P6: Jakie są największe wyzwania na rynku integracji sal operacyjnych?

Pomimo długoterminowych korzyści w zakresie efektywności, początkowy koszt integracji sal operacyjnych, w połączeniu ze złożonością techniczną, wymaganiami dotyczącymi szkolenia personelu i potrzebą modernizacji starszych systemów, stanowi barierę dla powszechnego przyjęcia, szczególnie w warunkach wrażliwych na koszty lub o ograniczonych zasobach.

P7: Kim są czołowi gracze na globalnym rynku integracji sal operacyjnych?

Wiodące firmy napędzające innowacje na rynku integracji sal operacyjnych to:

• Stryker Corporation

• KARL STORZ GmbH & Co. KG

• STERIS plc

• Skytron LLC

• Getinge AB

• Merivaara Oy

• Canon Inc.

• BrainLab AG

• Doricon Medical System

• Olympus Corporation

P8: Jaką rolę odgrywa interoperacyjność w sukcesie rozwiązań do integracji sal operacyjnych?

Interoperacyjność jest kluczowa w ZOI, ponieważ zapewnia płynną komunikację między urządzeniami chirurgicznymi, systemami obrazowania, szpitalnymi systemami informatycznymi (HIS) i elektroniczną dokumentacją medyczną (EMR). Zintegrowane systemy, które obsługują otwartą architekturę i platformy niezależne od dostawców, zmniejszają fragmentację przepływu pracy, poprawiają efektywność chirurgiczną i umożliwiają lepsze podejmowanie decyzji w oparciu o dane. Interoperacyjność zwiększa również skalowalność dla szpitali modernizujących lub rozbudowujących swoje systemy.

P9: Jak firmy produkujące urządzenia medyczne lub firmy technologiczne mogą strategicznie wejść na rynek integracji sal operacyjnych lub rozszerzyć swoją obecność na tym rynku?

Firmy pragnące wejść na rynek sal operacyjnych zintegrowanych cyfrowo (ORI) lub zwiększyć na nim skalę, powinny skupić się na rozwiązaniach interoperacyjnych, zgodności z przepisami dotyczącymi opieki zdrowotnej (np. HIPAA, FDA) oraz nawiązywaniu strategicznych partnerstw ze szpitalami, producentami OEM sprzętu chirurgicznego lub integratorami technologii medycznych. Kluczowe będzie również położenie nacisku na cyberbezpieczeństwo, skalowalność i bezproblemową integrację z istniejącymi szpitalnymi systemami IT (takimi jak EMR i PACS). Działania skierowane na rynki wschodzące oraz oferowanie modułowych lub chmurowych rozwiązań ORI mogą dodatkowo odblokować potencjał wzrostu.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)