Rynek fotonicznych układów scalonych: aktualna analiza i prognoza (2024-2032)

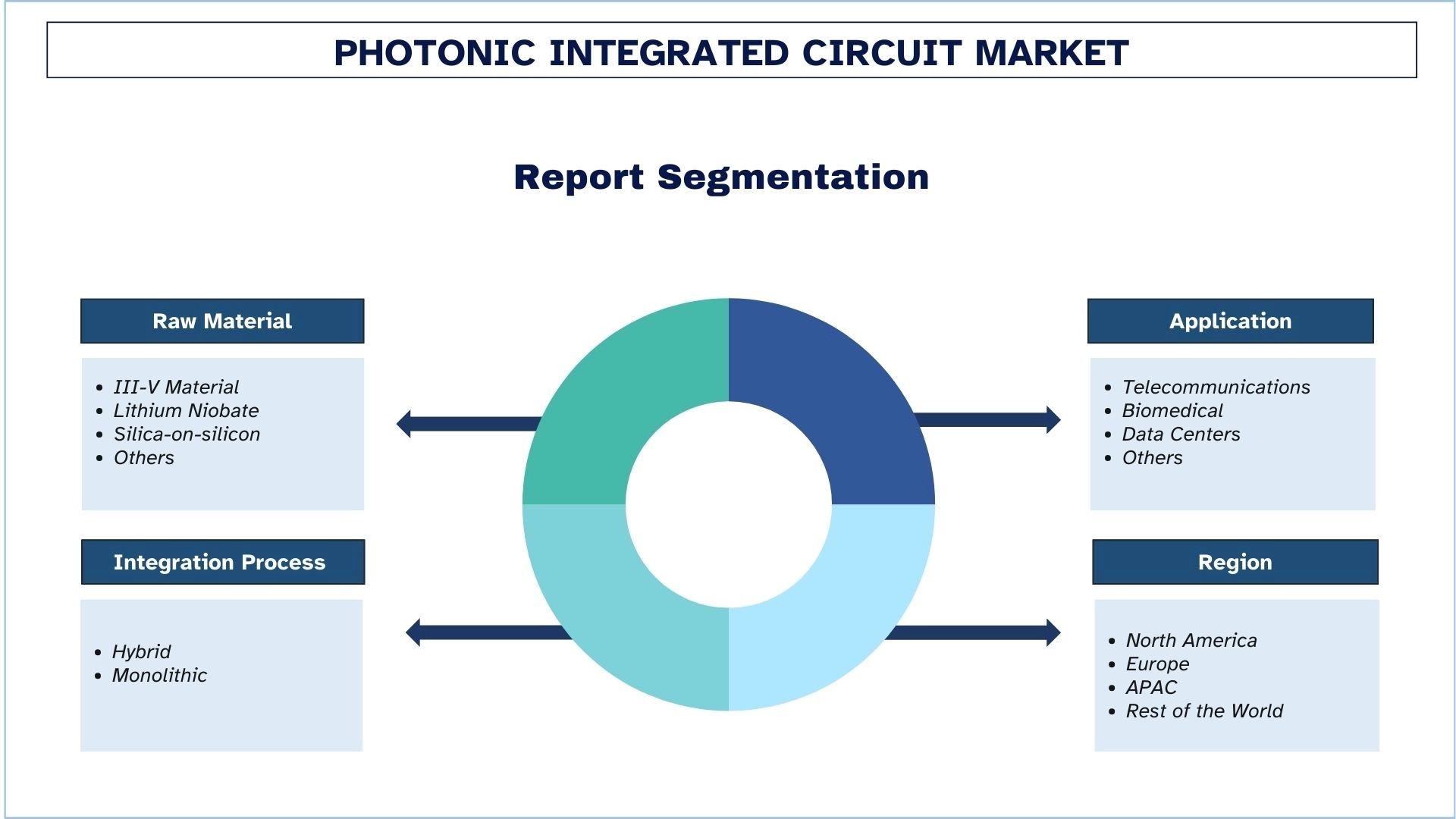

Nacisk na surowce (materiały III-V, niobian litu, krzem na izolatorze i inne); Zastosowanie (telekomunikacja, biomedycyna, centra danych i inne); Proces integracji (hybrydowy i monolityczny); Region/Kraj.

Wielkość rynku fotonicznych układów scalonych i prognozy

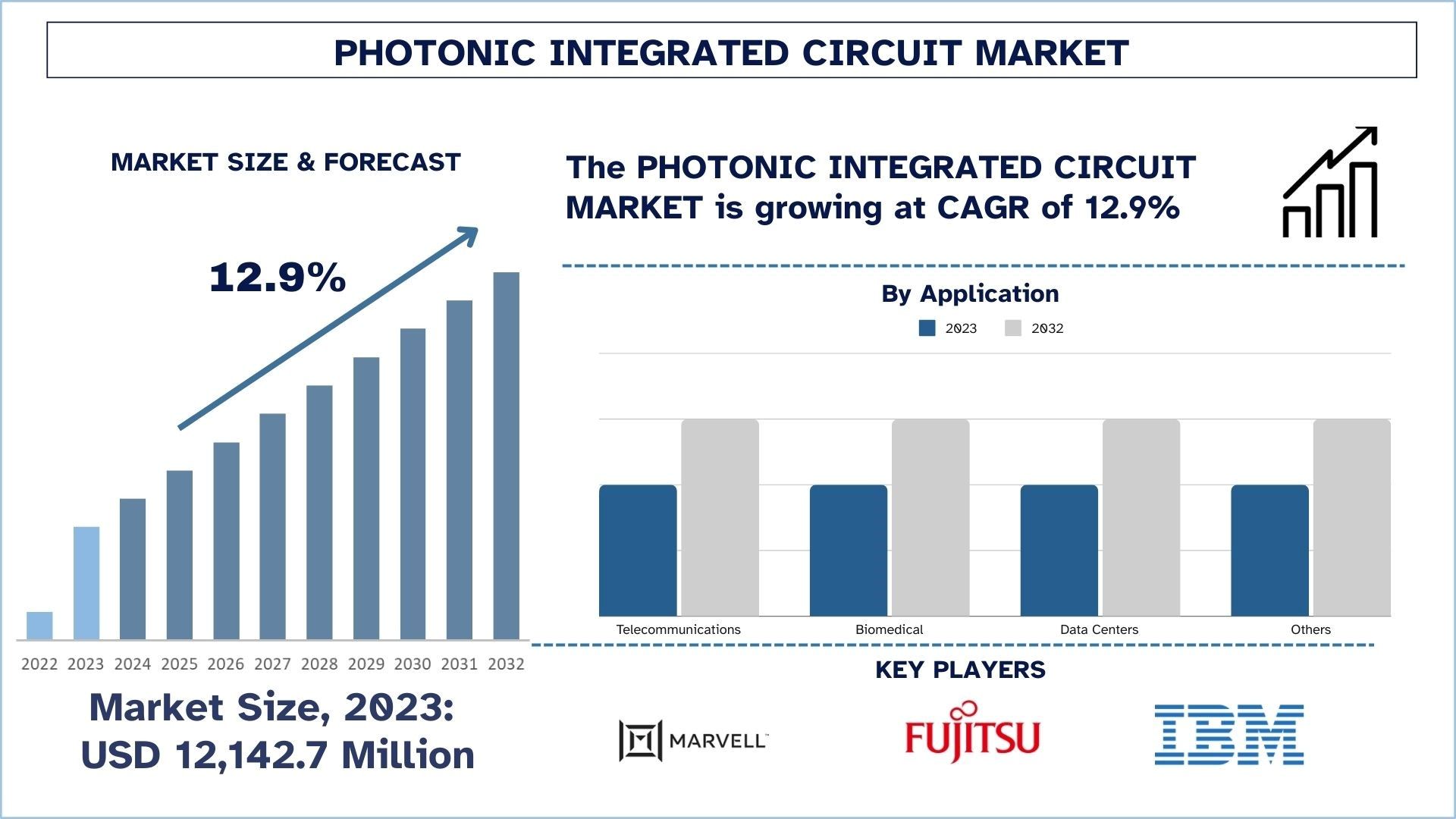

Wartość rynku fotonicznych układów scalonych w 2023 r. wyniosła 12 142,7 mln USD i oczekuje się, że w okresie prognozy (2024–2032) będzie rósł w szybkim tempie, przy solidnym CAGR wynoszącym około 12,9%, ze względu na rosnący popyt na szybką transmisję danych i energooszczędne rozwiązania.

Analiza rynku fotonicznych układów scalonych

Rynek fotonicznych układów scalonych (PIC) szybko się rozwija, ponieważ gwałtownie rośnie zapotrzebowanie na szybką transmisję danych, niskie zużycie energii i wysokowydajne komponenty optyczne. Układy PIC umożliwiają realizację wielu funkcji fotonicznych, dzięki czemu systemy te są wykorzystywane w telekomunikacji, centrach danych, opiece zdrowotnej i obronności. Urządzenia te otwierają możliwości, które są lepsze od tego, co można osiągnąć w tradycyjnych obwodach elektronicznych – są szybsze i zużywają mniej energii. Są one integralną częścią zarządzania nadchodzącymi wymaganiami, które wiążą się z zaawansowanym, zdigitalizowanym światem. Do głównych sił rynkowych należą ulepszenia w technologiach telekomunikacyjnych, 5G, sieci IoT i przetwarzanie w chmurze. Ponadto przejście na skalę submikronową, a także konfiguracja różnych rodzajów materiałów w celu uzyskania lepszej wydajności, dodatkowo napędzają wdrażanie aplikacji PIC.

Oczekuje się, że kraje wyspiarskie Pacyfiku odnotują najwyższy wzrost w regionie Azji i Pacyfiku, a ich kluczowymi rynkami będą Chiny, Japonia i Indie ze względu na solidne systemy telekomunikacyjne, wsparcie polityczne i rosnące zainteresowanie systemami fotonicznymi. Na przykład fotonika została wymieniona jako jeden z kluczowych, strategicznie ważnych projektów w „Made in China 2025”, aby uniknąć nadmiernego polegania na zewnętrznych technologiach półprzewodnikowych i rozwinąć produkcję krajową. W Ameryce Północnej wsparcie rządowe dla programów finansowania fotoniki, takich jak granty DARPA w Stanach Zjednoczonych, wspiera badania fotoniczne do zaawansowanych celów w obronności i telekomunikacji. Te polityki i inicjatywy, w połączeniu z rosnącymi inwestycjami prywatnymi, poprawiają rynek PIC, a także pozycjonują go jako podstawową technologię, która umożliwi przyszłe innowacje w kilku sektorach o dużym popycie.

Trendy na rynku fotonicznych układów scalonych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty fotonicznych układów scalonych, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Polityka rządowa wspierająca przemysł fotonicznych układów scalonych

Stany Zjednoczone

AIM Photonics: Partnerstwo publiczno-prywatne, American Institute for Manufacturing Integrated Photonics (AIM Photonics) ma na celu przyspieszenie produkcji i innowacji w zakresie układów PIC, zapewniając dostęp do zaawansowanych urządzeń do wytwarzania i testowania dla środowisk akademickich, przemysłu i podmiotów rządowych.

Inicjatywy DARPA: Photonically Optimized Embedded Microprocessors (POEM) to przykład programu, który próbuje włączyć technologie fotoniczne do mikroprocesorów w celu lepszego spełnienia celów efektywności energetycznej i poprawy możliwości komunikacyjnych.

Współpraca NIST: AIM Photonics współpracuje z National Institute of Standards and Technology w celu rozwoju chipów fotonicznych poprzez opracowywanie zaawansowanych układów PIC z wykorzystaniem wiedzy eksperckiej na temat pomiarów i modelowania urządzeń.

Unia Europejska

Photonics21: Europejska Platforma Technologiczna, integrująca przemysł i środowisko akademickie, zaangażowana w promowanie badań i innowacji w dziedzinie fotoniki, wpływając na priorytety i politykę finansowania i wsparcia UE.

Horyzont Europa: Projekty fotoniczne są szeroko finansowane w ramach programu ramowego UE w zakresie badań i innowacji, a technologie PIC rozwijają się dzięki takiemu ukierunkowaniu finansowania.

Azja i Pacyfik

Chiny: Fotonika jest ważnym obszarem w ramach inicjatywy „Made in China 2025”, w ramach której rząd inwestuje w badania i zdolności produkcyjne, aby ograniczyć zależność od technologii zagranicznych.

Japonia: Wizja „Society 5.0” w Japonii zachęca do wprowadzania zaawansowanych technologii, takich jak fotonika, do szerokiej gamy sektorów dzięki finansowaniu rządowemu i partnerstwu z przemysłem.

Celem tych polityk jest łączne postęp w technologii PIC, wzmocnienie krajowej produkcji i utrzymanie globalnej konkurencyjności w szybko rozwijającym się krajobrazie fotoniki.

Oczekuje się, że region APAC będzie rósł ze znaczącym CAGR w okresie prognozy

Wraz z rozwojem infrastruktury telekomunikacyjnej, ciągłą sprzedażą elektroniki użytkowej i kształtowaniem się sieci sterowania dla ery 5G, region Azji i Pacyfiku (APAC) szybko staje się wiodącą siłą na rynku fotonicznych układów scalonych (PIC). Liderami tego wzrostu są kraje takie jak Chiny, Japonia, Korea Południowa i Indie, które wykorzystują technologię PIC, aby nadążyć za nienasyconym popytem na transfer danych na wyższym poziomie i większą przepustowość sieci. Wraz z wprowadzeniem 5G w całym regionie APAC i ciągłym rozwojem centrów danych, układy PIC stają się niezbędne dla wysokiej przepustowości i niskich opóźnień wymaganych przez aplikacje, napędzając popyt na układy PIC. Ponadto przyjęcie układów PIC na rynku zależy od rosnącej roli układów PIC w sektorach opieki zdrowotnej, motoryzacyjnym i przemysłowym.

Rozwój rynku dokonuje się również dzięki znaczącej polityce rządowej i strategicznym inwestycjom na rynku APAC PIC. Chińska wizja „Made in China 2025” i japońska „Society 5.0” określają między innymi rozwój technologii fotonicznych i zmniejszenie zależności od zagranicznych rozwiązań półprzewodnikowych. Wspierane przez rząd wysiłki badawczo-rozwojowe w dziedzinie fotoniki dla telekomunikacji i aplikacji AI są w toku w Korei Południowej, podczas gdy Indie inwestują w krajowe możliwości produkcji półprzewodników i fotoniki. Połączenie tych polityk wraz z inwestycjami prywatnymi stawia region APAC na dominującej pozycji na globalnym rynku PIC z obietnicą ustanowienia bezprecedensowego tempa innowacji i stworzenia uzupełniającego się środowiska dla przyszłego wzrostu.

Przegląd branży fotonicznych układów scalonych

Rynek fotonicznych układów scalonych jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektórzy z głównych graczy działających na rynku to Marvell Technology, Fujitsu, IBM, Infinera Corporation, Intel Corporation, Lumentum Operations LLC, Ciena Corporation, Cisco Systems, Inc., EMCORE Corporation i STMicroelectronics.

Wiadomości z rynku fotonicznych układów scalonych

Sierpień 2024 r. – Sivers Semiconductors AB (STO: SIVE), wiodący dostawca zintegrowanych chipów i modułów fotonicznych do najbardziej zaawansowanych rozwiązań komunikacyjnych i czujnikowych, ogłosił, że Spółka zawarła niewiążący list intencyjny dotyczący połączenia swojej spółki zależnej Sivers Photonics Ltd z byNordic Acquisition Corporation („byNordic”, Nasdaq: BYNO), notowaną na giełdzie spółką specjalnego przeznaczenia. Proponowana transakcja stworzyłaby samodzielną, notowaną na giełdzie firmę fotoniczną, która po zakończeniu procesu de-SPAC byłaby finansowana ze znacznych rezerw gotówkowych.

Zakres raportu o rynku fotonicznych układów scalonych

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 6,5% |

Wielkość rynku w 2023 r. | 25,4 mld USD |

Analiza regionalna | Ameryka Północna, Europa, Azja i Pacyfik, Reszta Świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Azji i Pacyfiku będzie rósł w najwyższym tempie CAGR w prognozowanym okresie. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

Profilowane firmy | Sealed Air Corporation, Placon Corporation, Pactiv Evergreen Inc., Sonoco Products Company, Huhtamaki, Inc., Amcor Plc., Dart Container Corporation, Tempack, Triton International Enterprises, Inc., Graphic Packaging International, LLC. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie przychodów i prognozowanie; Analiza segmentacji; Analiza strony popytu i podaży; Otoczenie konkurencyjne; Profilowanie firmy |

Objęte segmenty | W oparciu o materiał, rodzaj, zastosowanie, region/kraj |

Powody zakupu tego raportu:

Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek fotonicznych układów scalonych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Ponadto UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami w celu uzyskania raportu, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badania dla Analizy Fotonicznych Układów Scalonych (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego Fotonicznego Układu Scalonego to trzy główne kroki podjęte w celu stworzenia i zbadania adopcji Fotonicznego Układu Scalonego w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, wzięto pod uwagę liczne ustalenia i założenia w celu zweryfikowania tych spostrzeżeń. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego Fotonicznego Układu Scalonego. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku Fotonicznego Układu Scalonego poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku Fotonicznego Układu Scalonego przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to Surowiec, Zastosowanie i Proces Integracji. Ponadto przeprowadzono analizy na poziomie krajów w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku Fotonicznego Układu Scalonego. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak Surowiec, Zastosowanie i Proces Integracji Fotonicznego Układu Scalonego. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w sektorze Fotonicznych Układów Scalonych na całym świecie.

Szacunek Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w globalnym Fotonicznym Układzie Scalonym oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik adopcji Fotonicznego Układu Scalonego na głównych rynkach krajowych

Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

Kluczowi gracze na globalnym rynku Fotonicznych Układów Scalonych pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z Kluczowymi Liderami Opinii (KOL), w tym z kadrą kierowniczą wyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

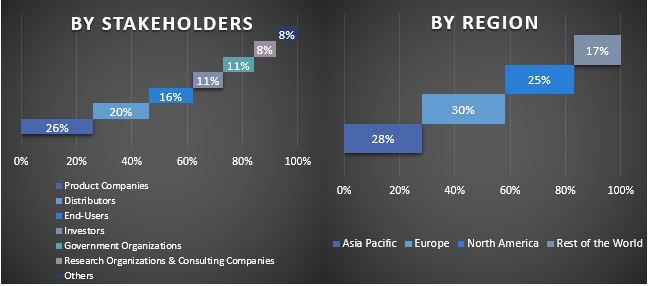

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego Fotonicznego Układu Scalonego. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach Surowca, Zastosowania i Procesu Integracji na globalnym rynku Fotonicznych Układów Scalonych.

Główny Cel Globalnego Badania Fotonicznych Układów Scalonych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego Fotonicznego Układu Scalonego. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoje decyzje dotyczące inwestycji na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

Analizę obecnej i prognozowanej wielkości rynku Fotonicznego Układu Scalonego pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

Segmenty w badaniu obejmują obszary Surowca, Zastosowania i Procesu Integracji

Definicję i analizę ram regulacyjnych dla branży Fotonicznych Układów Scalonych

Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

Analizę obecnej i prognozowanej wielkości rynku Fotonicznego Układu Scalonego dla głównego regionu

Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata

Profile firm Fotonicznych Układów Scalonych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku fotonicznych układów scalonych?

Wartość fotonicznego układu scalonego wyniosła 12 142,7 mln USD w 2023 r. i oczekuje się, że w okresie prognozy (2024–2032) będzie rósł w tempie CAGR wynoszącym 12,9%.

P2: Jakie są czynniki napędzające wzrost rynku fotonicznych układów scalonych?

Rozwój rynku fotonicznych układów scalonych jest napędzany rosnącym zapotrzebowaniem na szybszą transmisję danych, efektywność energetyczną oraz postępem w technologiach komunikacji optycznej.

Pytanie 3: Który segment ma największy udział w rynku fotonicznych układów scalonych pod względem zastosowania?

Segment telekomunikacyjny ma największy udział w rynku fotonicznych układów scalonych pod względem zastosowania.

P4: Jakie są wschodzące technologie i trendy na rynku fotonicznych układów scalonych?

Wschodzące technologie i trendy na rynku fotonicznych układów scalonych (PIC) obejmują integrację obwodów fotoniczno-elektronicznych dla wysokowydajnych obliczeń i akceleracji AI, postępy w platformach azotku krzemu dla szerszych zastosowań spektralnych oraz rozwój fotonicznych akceleratorów głębokiego uczenia.

P5: Który region zdominuje rynek fotonicznych układów scalonych?

Oczekuje się, że region APAC będzie dominował na rynku w prognozowanym okresie.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek pamięci magnetorezystancyjnej RAM (MRAM): Aktualna analiza i prognoza (2026-2034)

Nacisk na typ (przełączane MRAM i STT-MRAM); Zastosowanie (Elektronika Użytkowa, Motoryzacja, Robotyka, Przemysł Lotniczy i Obronny, Pamięć Masowa dla Przedsiębiorstw i Inne); oraz Region/Kraj

Rynek systemów trawienia wiązką jonów: aktualna analiza i prognoza (2026-2034)

Nacisk na typ (konwencjonalne trawienie wiązką jonów (IBE), reaktywne trawienie wiązką jonów (RIBE), systemy zogniskowanej wiązki jonów (FIB), automatyczna wiązka jonów i inne); Zastosowanie (produkcja półprzewodników, mikroelektronika i przechowywanie danych, fotonika i optoelektronika, MEMS (mikroelektromechaniczne systemy), badania i metrologia i inne); Użytkownik końcowy (półprzewodniki i elektronika, lotnictwo i obrona, opieka zdrowotna i urządzenia medyczne, instytucje badawcze i inne); oraz Region/Kraj

Rynek modułów optycznych 25G: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ produktu (SFP28, QSFP28 i CFP2); Zastosowanie (centra danych, telekomunikacja i sieci korporacyjne); Użytkownik końcowy (IT i telekomunikacja, BFSI, opieka zdrowotna, handel detaliczny i inne); oraz Region/Kraj

Rynek chipsetów Power over Ethernet (PoE): Aktualna analiza i prognoza (2025-2033)

Nacisk na typ (chipset Power Sourcing Equipment (PSE) i chipset PoE Powered Devices (PD)); Standard (standard IEEE 802.3at, standard IEEE 802.3bt i standard IEEE 802.3af); Urządzenie (kamery IP/sieciowe, telefon VoIP, przełącznik i wtryskiwacz Ethernet, bezprzewodowy punkt dostępu radiowego, czujnik zbliżeniowy, oświetlenie LED i inne); Użytkowanie końcowe (komercyjne, przemysłowe i mieszkaniowe); i region/kraj