Rynek paneli fotowoltaicznych na dachu: aktualna analiza i prognoza (2021-2027)

Nacisk na Typ Sieci (On-Grid, Off-Grid); Użytkownik Końcowy (Mieszkaniowy, Komercyjny, Przemysłowy); Moc (1KW-10KW, 11KW-100KW, 101KW-1MW oraz 1MW i więcej), Technologia (Cienkowarstwowa, Monokrystaliczna, Polikrystaliczna, Monokrystaliczna PERC); Typ Powierzchni (Jednopowierzchniowa i Dwupowierzchniowa) oraz Region i Kraj

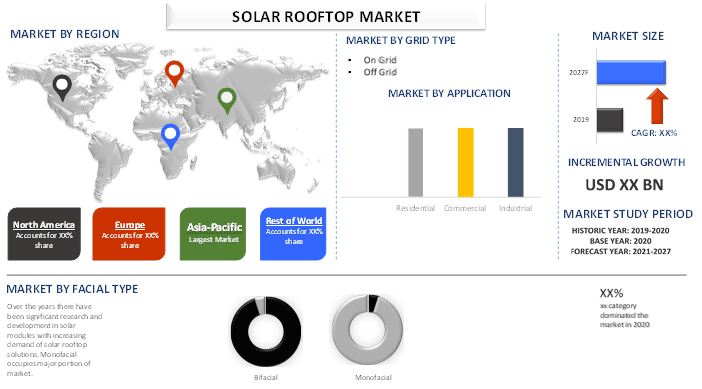

W 2020 r. globalny rynek dachowych instalacji słonecznych wygenerował wartość około 66 miliardów USD i prawdopodobnie wykaże zdrowy CAGR powyżej 6% w okresie prognozy (2021-2027). Biorąc pod uwagę wydajność, koszty i obawy dotyczące środowiska, popyt na energię odnawialną stale rośnie. Ze względu na wahania cen energii elektrycznej, dachowe instalacje słoneczne stanowią bezpieczną inwestycję i osiągają punkt zwrotu w ciągu 2–3 lat od daty instalacji. Z powodu braku przesyłu sieciowego na obszarach podmiejskich, zwłaszcza w niektórych częściach Afryki i krajów Azji Południowej, popyt na autonomiczne dachowe instalacje słoneczne znacznie wzrósł na przestrzeni lat, chociaż mają one wysokie koszty instalacji w porównaniu z dachowymi instalacjami słonecznymi podłączonymi do sieci. Ponadto spadek cen modułów słonecznych i dotacje rządowe spowodowały zmianę popytu, dając ludziom możliwość korzystania z dachowych modułów słonecznych. Ze względu na powyższe czynniki oczekuje się, że popyt na dachowe instalacje słoneczne wzrośnie w znacznym tempie w okresie prognozy. Podczas pandemii Covid-19 na początku 2020 roku większość krajów i regionów doświadczyła ogólnokrajowego lockdownu. Miało to wpływ na ogólny popyt na gaz wodorowy. Na całym świecie kraje odnotowały spowolnienie gospodarcze. Większość spadków odnotowano w sektorze przemysłowym, gdzie kraje wprowadziły zamknięcie zakładów produkcyjnych, aby ograniczyć rozprzestrzenianie się Covid-19. Oczekuje się jednak, że popyt na wodór powróci do normy po 2020 roku.

Wnioski przedstawione w raporcie

„Spośród typów sieci, sieć on-grid posiadała znaczący udział w rynku w 2020 roku.”

W oparciu o typ sieci, dachowe instalacje słoneczne są podzielone na on-grid i off-grid. Z obu tych typów on-grid zajmuje największy udział w rynku ze względu na niskie koszty instalacji i konserwacji, ponieważ nie wymaga instalowania akumulatorów. W związku z tym obniżane są koszty akumulatorów i ich konserwacji. Jednak w przypadku awarii sieci dachowa instalacja słoneczna on-grid nie posiada żadnego zasilania awaryjnego, chociaż wraz z rosnącym rozwojem w krajach przesył sieciowy rośnie, a przerwy w dostawie prądu maleją, co czyni ją bardziej odpowiednią do instalacji. Dachowa instalacja off-grid wykorzystuje akumulatory do przechowywania energii, co zwiększa koszty instalacji i konserwacji. Ponadto w krajach rozwijających się, gdzie przesył sieciowy jest mniejszy, zainstalowanie autonomicznej dachowej instalacji słonecznej może okazać się atutem. Według Banku Światowego autonomiczne dachowe instalacje słoneczne odegrały kluczową rolę w zapewnieniu dostępu do energii milionom ludzi, szczególnie w Afryce Subsaharyjskiej i Azji Południowej.

„Spośród użytkowników końcowych sektor przemysłowy posiadał znaczący udział w rynku w 2020 roku.”

W oparciu o użytkownika końcowego, budynki mieszkalne, komercyjne i przemysłowe to trzy kategorie dachowych instalacji słonecznych. Spośród tych trzech kategorii obecnie sektor przemysłowy zajmuje znaczący udział w rynku ze względu na rosnącą industrializację i efektywność kosztową, która jest wynikiem net meteringu. Wraz z rosnącymi obawami o środowisko wśród ludności, prognozuje się, że sektor budynków mieszkalnych będzie rozwijał się w znaczącym tempie w okresie prognozy. Autonomiczne dachowe instalacje słoneczne zapewniają system magazynowania energii, który jest niezawodnym źródłem zasilania awaryjnego, szczególnie w gospodarstwach domowych, na obszarach podmiejskich i wiejskich. Ponadto sektor komercyjny prawdopodobnie będzie rozwijał się w optymalnym tempie ze względu na znacznie rosnący popyt ze strony szkół, uczelni, hoteli, szpitali i biur korporacyjnych.

„Spośród mocy, kategoria 11 kW–100 kW posiadała znaczący udział w rynku w 2020 roku.”

W oparciu o moc, rynek jest podzielony na kategorie 1 kW-10 kW, 11 kW-100 kW, 101 kW-1 MW i powyżej 1 MW. Wśród nich kategoria 11 kW–100 kW zajęła znaczący udział w rynku w 2020 roku i oczekuje się, że będzie rosła w znacznym tempie w okresie prognozy.

„Spośród technologii panele słoneczne monokrystaliczne posiadały znaczący udział w rynku w 2020 roku.”

W oparciu o technologię, dachowe instalacje słoneczne są podzielone głównie na cztery kategorie: cienkowarstwowe, monokrystaliczne, polikrystaliczne, PERC monokrystaliczne (Passivated Emitter and Rear Cell). Spośród czterech paneli PERC monokrystalicznych prawdopodobnie będą rosły w znaczącym tempie w okresie prognozy ze względu na wysoką wydajność od 21% do 25% i mniejsze zapotrzebowanie na przestrzeń dachową, chociaż koszt produkcji jest wyższy. Na przykład, jako nowa technologia, jej koszt produkcji waha się od 1,80 USD/W do 2,30 USD/W. Jednak jako najbardziej wydajna opcja, niezależnie od umiarkowanych kosztów instalacji, obecnie panel monokrystaliczny posiada znaczący udział w rynku. Ponadto średni koszt instalacji monokrystalicznego modułu słonecznego o mocy 10 kW waha się od 10 000 do 15 000 USD, co jest najlepszą opcją inwestycyjną dla sektora mieszkaniowego, komercyjnego i przemysłowego. Ponadto folia cienkowarstwowa jest mniej wydajna i niedroga oraz wymaga dużej przestrzeni, dlatego jest stosowana głównie przez przemysł. Panele polikrystaliczne o wydajności od 15% do 17% są środkową opcją dachowego systemu słonecznego ze względu na niską tolerancję na ciepło, co skutkuje niską wydajnością w porównaniu z panelami monokrystalicznymi.

„Spośród typów powierzchni, panele słoneczne monofacjalne posiadały znaczący udział w rynku w 2020 roku.”

W oparciu o typ powierzchni, w 2020 roku monofacjalne posiadały znaczący udział w rynku ze względu na niższe koszty konserwacji i większą świadomość wśród ludności. Jednak panele monofacjalne wytwarzają mniej energii elektrycznej w porównaniu z panelami bifacjalnymi i wymagają więcej przestrzeni dachowej. Panele słoneczne bifacjalne są wyposażone w przezroczystą tylną warstwę z przewodzącego tlenku, która umożliwia docieranie odbitego światła do tylnej części ogniw technologii heterozłącza, wytwarzając około 30% więcej energii elektrycznej niż panele monofacjalne. Pomimo wysokich kosztów konserwacji przezroczystych tlenków przewodzących (TCO), oczekuje się, że popyt na bifacjalne dachowe instalacje słoneczne wzrośnie w znaczącym tempie ze względu na mniejsze zapotrzebowanie na przestrzeń dachową i wysoką produkcję energii elektrycznej.

„Azja i Pacyfik reprezentują największe rynki na globalnym rynku dachowych instalacji słonecznych.”

Dla lepszego zrozumienia adopcji rynku, raport zapewnia szczegółową analizę dla głównych regionów i krajów, w tym Ameryki Północnej (USA, Kanada, reszta Ameryki Północnej), Europy (Niemcy, Wielka Brytania, Rosja, Francja, Hiszpania, reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia, reszta APAC) i reszty świata. Ze względu na znaczny popyt na rynku dachowych instalacji słonecznych ze strony sektora przemysłowego, mieszkaniowego i komercyjnego ze względu na wahania cen energii elektrycznej. Azja i Pacyfik odpowiadały za największy udział w rynku w 2020 roku i oczekuje się, że utrzymają swoją dominację w okresie prognozy. Dostępność tanich surowców odegrała główną rolę w tym, że Azja i Pacyfik posiadały największy udział w rynku. Dotacje rządowe i wspierające polityki rządowe dotyczące czystej energii napędzają wzrost rynku w regionie. Ponadto, wraz ze wzrostem liczby ludności w regionie, zapotrzebowanie na wytwarzanie czystego paliwa wraz z osobami adoptującymi dachowe instalacje słoneczne w swoich rezydencjach, oczekuje się, że sektor budynków mieszkalnych utrzyma swoją dominację w okresie prognozy. Ponadto dobrze rozwinięta technologia i wspierające polityki rządowe promujące wykorzystanie paneli słonecznych w kraju, wraz z rosnącym naciskiem firm produkujących panele słoneczne, takich jak JA Solar Holding i Trina Solar, daje impuls do produkcji.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowaną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe wskaźniki finansowe, portfel produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie krajów

Opcje dostosowywania:

Globalny rynek dachowych instalacji słonecznych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku dachowych instalacji solarnych były trzema głównymi krokami podjętymi w celu stworzenia i analizy jego adaptacji na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości przemysłu modułów solarnych. Po założeniu i walidacji danych rynkowych poprzez wywiady podstawowe, zastosowaliśmy podejście oddolne w celu prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku dachowych instalacji solarnych za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku dachowych instalacji solarnych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania aktualnych informacji o rynku i udziału dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to typ sieci, użytkownik końcowy, moc, technologia, typ powierzchni. Przeprowadzono dalsze analizy regionalne i krajowe w celu oceny ogólnego stopnia adaptacji dachowych instalacji solarnych na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku dachowych instalacji solarnych. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak rosnący sektor przemysłowy, rosnący popyt na czystą energię ze względu na rosnące obawy dotyczące ochrony środowiska wśród ludności itp. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży dachowych instalacji solarnych.

Szacunek obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o użyteczne informacje z powyższych 3 kroków, ustaliliśmy obecną wielkość rynku, kluczowych graczy na globalnym rynku dachowych instalacji solarnych i udziały w rynku każdego segmentu. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady podstawowe.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście oddolne, aby dojść do prognozy rynkowej do 2027 r. dla różnych segmentów i podsegmentów w głównych regionach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopień adaptacji dachowych instalacji solarnych na głównych rynkach

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku dachowych instalacji solarnych pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziałów

Badania podstawowe: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą wyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań podstawowych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań podstawowych zostały skonsolidowane z wynikami wtórnymi, zamieniając w ten sposób informacje w użyteczne spostrzeżenia.

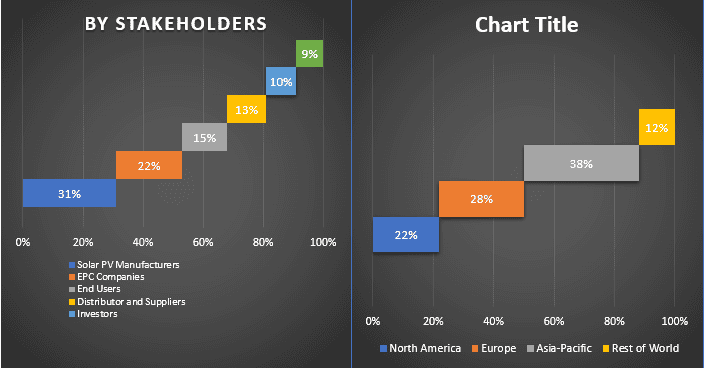

Podział uczestników badań podstawowych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu globalnego rynku dachowych instalacji solarnych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu sieci, użytkowników końcowych, mocy, technologii i typu powierzchni.

Główny cel badania rynku dachowych instalacji solarnych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnych dachowych instalacji solarnych. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą opierać swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku na poziomie krajowym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku dachowych instalacji solarnych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu sieci, użytkownika końcowego, mocy, technologii i typu powierzchni

- Zdefiniowana analiza ram regulacyjnych dla branży dachowych instalacji solarnych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku dachowych instalacji solarnych dla głównych krajów

- Główne regiony/kraje analizowane w raporcie to Ameryka Północna (USA, Kanada, pozostała część Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Hiszpania, pozostała część Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia, pozostała część Azji i Pacyfiku) i pozostała część świata.

- Profile firm graczy na rynku dachowych instalacji solarnych oraz strategie wzrostu przyjęte przez nich w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie krajowym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj