Rynek zarządzania podatkami: bieżąca analiza i prognoza (2022-2030)

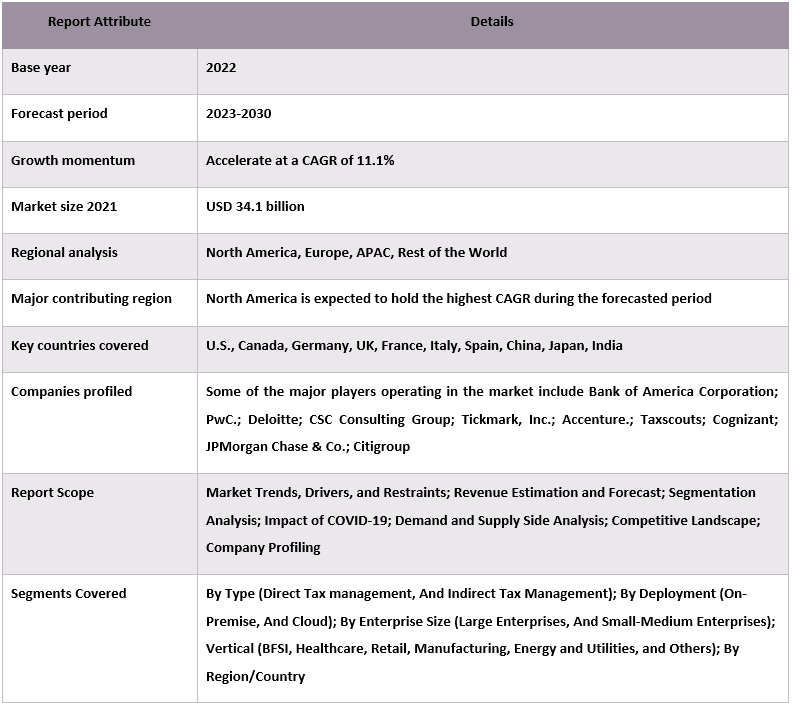

Nacisk na Typ (Zarządzanie Podatkami Bezpośrednimi i Zarządzanie Podatkami Pośrednimi); Wdrożenie (Lokalne i Chmurowe); Wielkość Przedsiębiorstwa (Duże Przedsiębiorstwa i Małe i Średnie Przedsiębiorstwa); Branża (BFSI, Ochrona Zdrowia, Handel Detaliczny, Przemysł Wytwórczy, Energetyka i Usługi Komunalne i Inne); Region/Kraj.

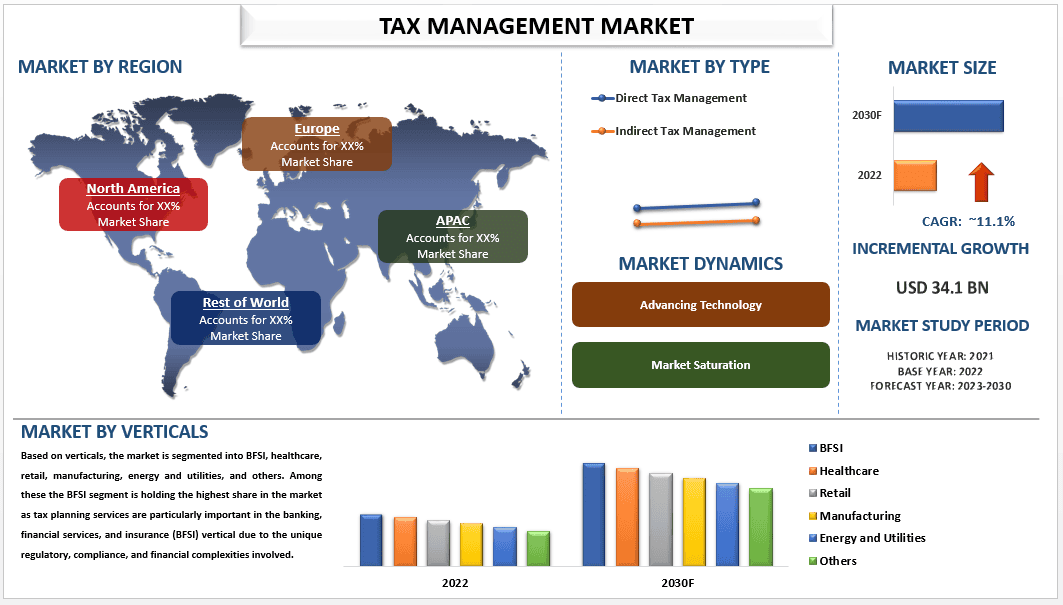

Oczekuje się, że rynek zarządzania podatkami będzie rósł w silnym tempie CAGR wynoszącym 11,1% w okresie prognozy, ponieważ przepisy i regulacje podatkowe stale się zmieniają i stają się z czasem coraz bardziej złożone. Złożoność ta stwarza zapotrzebowanie na eksperckie zarządzanie podatkami, aby pomóc osobom fizycznym i przedsiębiorstwom poruszać się po zawiłościach i zapewnić zgodność, minimalizując jednocześnie zobowiązania podatkowe. Zarządzanie podatkami odnosi się do profesjonalnych usług doradczych i strategicznych świadczonych przez ekspertów podatkowych, takich jak doradcy podatkowi, księgowi lub prawnicy podatkowi, osobom fizycznym, przedsiębiorstwom i organizacjom. Zarządzanie podatkami zazwyczaj obejmuje kompleksową analizę sytuacji finansowej klienta, w tym dochodów, wydatków, inwestycji i aktywów, w celu zidentyfikowania możliwości optymalizacji podatkowej.

Niektórzy z głównych graczy działających na rynku to Bank of America Corporation; PwC.; Deloitte; CSC Consulting Group; Tickmark, Inc.; Accenture.; Taxscouts; Cognizant; JPMorgan Chase & Co.; Citigroup

Wnioski przedstawione w raporcie

„Wśród rodzajów, segment zarządzania podatkami pośrednimi posiada znaczny udział w rynku w okresie prognozy.”

Na podstawie rodzaju, rynek jest podzielony na zarządzanie podatkami bezpośrednimi i zarządzanie podatkami pośrednimi. Spośród nich segment zarządzania podatkami pośrednimi posiada największy udział w rynku, ponieważ przepisy dotyczące podatków pośrednich, takie jak podatek od wartości dodanej (VAT), podatek od towarów i usług (GST) oraz podatek od sprzedaży, podlegają częstym zmianom i aktualizacjom przez rządy. Zmiany te mogą obejmować modyfikacje stawek podatkowych, zwolnień, progów lub wymogów dotyczących zgodności, które wymagają fachowego doradztwa i usług planowania, aby zapewnić, że firmy pozostaną zgodne i zoptymalizują swoje pozycje w zakresie podatków pośrednich.

„Wśród wdrożeń, segment chmur przejął większość udziału w rynku zarządzania podatkami w 2022 r.”

Na podstawie wdrożenia rynek jest podzielony na wdrożenia lokalne i w chmurze. Czynniki takie jak skalowalność i elastyczność, zdalna dostępność oraz bezpieczeństwo i prywatność danych zwiększają popyt na ten segment na rynku. Ponadto oparte na chmurze zarządzanie podatkami wykorzystuje technologie automatyzacji, takie jak uczenie maszynowe i sztuczna inteligencja, w celu usprawnienia powtarzalnych zadań, automatyzacji obliczeń i zapewnienia inteligentnych rekomendacji, co zwiększa popyt na ten segment.

Zakres raportu dotyczącego rynku zarządzania podatkami

„Ameryka Północna posiada największy udział w rynku zarządzania podatkami w 2022 r.”

Rynek zarządzania podatkami w Ameryce Północnej jest znaczący i wysoce konkurencyjny. Ameryka Północna, obejmująca kraje takie jak Stany Zjednoczone i Kanada, ma silną gospodarkę ze złożonym systemem podatkowym, co napędza popyt na profesjonalne usługi planowania podatkowego. Północnoamerykański rynek zarządzania podatkami jest znaczący, co odzwierciedla wielkość i różnorodność gospodarki regionu. Oczekuje się, że rynek odnotuje stały wzrost ze względu na takie czynniki, jak zmieniające się przepisy podatkowe, rosnąca złożoność regulacji podatkowych oraz potrzeba optymalizacji pozycji podatkowych przez przedsiębiorstwa i osoby fizyczne.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek zarządzania podatkami można dodatkowo dostosować zgodnie z wymaganiami lub innym segmentem rynku. Oprócz tego UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego nie wahaj się z nami skontaktować, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku zarządzania podatkami (2020-2030)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku zarządzania podatkami były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji zarządzania podatkami w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku zarządzania podatkami. Po założeniu i walidacji danych liczbowych dotyczących rynku poprzez wywiady pierwotne zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, do której należą. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku zarządzania podatkami za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku zarządzania podatkami przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to typ, wdrożenie, wielkość przedsiębiorstwa i branża. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego przyjęcia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku zarządzania podatkami. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak typ, wdrożenie, wielkość przedsiębiorstwa i branża. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze zarządzania podatkami na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: Na podstawie praktycznych informacji z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku zarządzania podatkami i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynku na 2030 r. dla różnych segmentów i podsegmentów na głównych rynkach na świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji rynku zarządzania podatkami na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów.

- Kluczowi gracze na globalnym rynku zarządzania podatkami pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

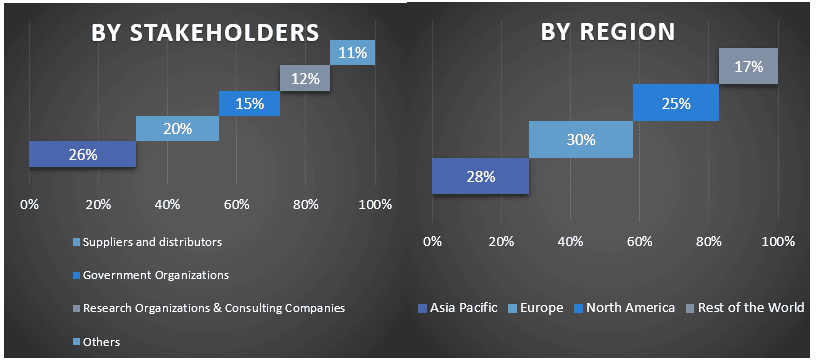

Badania pierwotne: Przeprowadzono szczegółowe wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny, szef regionu, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i dojść do dokładnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku zarządzania podatkami. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu, wdrożenia, wielkości przedsiębiorstwa i branży na globalnym rynku zarządzania podatkami.

Główny cel badania globalnego rynku zarządzania podatkami

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku zarządzania podatkami. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi branżowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku zarządzania podatkami pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary typu, wdrożenia, wielkości przedsiębiorstwa i branży

- Definiowanie i analiza ram regulacyjnych dla branży zarządzania podatkami.

- Analiza łańcucha wartości związanego z obecnością różnych pośredników wraz z analizą zachowań klientów i konkurentów w branży.

- Analiza obecnej i prognozowanej wielkości rynku zarządzania podatkami dla głównego regionu.

- Główne kraje regionów badanych w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

- Profile firmowe rynku zarządzania podatkami i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj