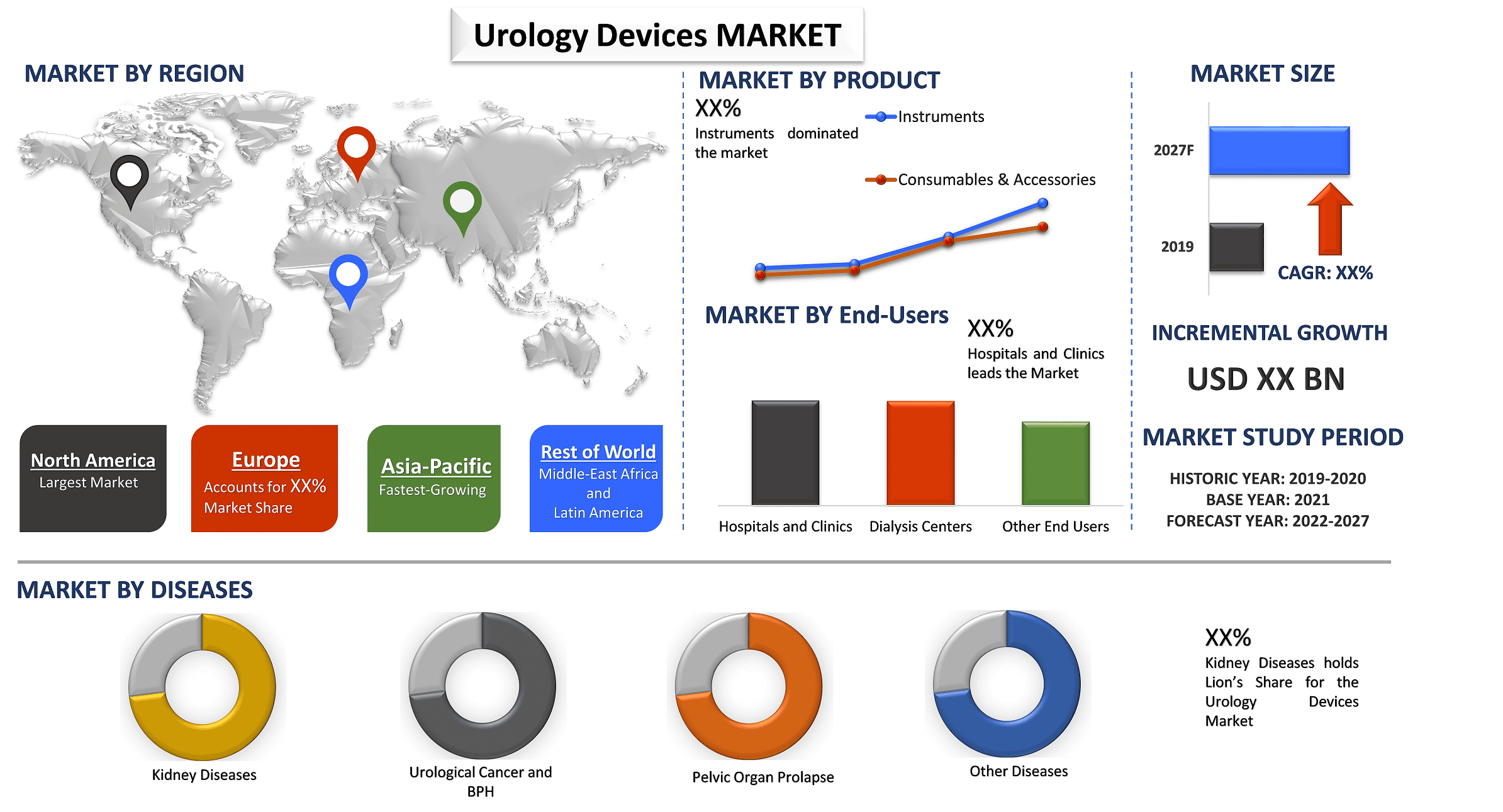

Rynek urządzeń urologicznych: Aktualna analiza i prognoza (2021-2027)

Nacisk na produkt (instrumenty, materiały eksploatacyjne i akcesoria); Choroby (choroby nerek, nowotwory urologiczne i BPH, wypadanie narządów miednicy mniejszej, inne); Zastosowanie (bakteriemia, fungemia, wykrywanie prątków); Użytkownik końcowy (szpitale i kliniki, centra dializ, inne); Region i kraj

Rosnąca częstość występowania różnych schorzeń urologicznych doprowadziła do wzrostu wykorzystania urządzeń urologicznych na całym świecie. Według American Urological Association Foundation (AUAF), najczęstsze schorzenia urologiczne obejmują łagodny rozrost gruczołu krokowego (BPH), nietrzymanie moczu (UI), zakażenia układu moczowego (UTIS) oraz kamienie nerkowe i moczowodowe. Ponadto, według Departamentu Zdrowia i Opieki Społecznej USA, ogólna częstość występowania PChN w populacji USA wynosi około 14%, a prawie połowa osób z PChN miała cukrzycę i/lub choroby układu krążenia. Ponad 661 000 Amerykanów rocznie diagnozuje się niewydolność nerek, a 468 000 jest poddawanych dializom. Zakażenia układu moczowego (UTIs) są częstą infekcją mikrobiologiczną, która dotyka ludzi w każdym wieku. Co roku około 150 milionów ludzi na całym świecie cierpi na zakażenia układu moczowego (UTIs). Pacjenci z cukrzycą są bardziej narażeni na zakażenia układu moczowego (UTIs) i związane z nimi konsekwencje. Wraz ze wzrostem globalnej populacji chorych na cukrzycę, problemy takie jak dyzuria i uszkodzenie narządów są związane z zakażeniami układu moczowego (UTIs), których również przybywa.

Zakażenia układu moczowego (UTIs) są jedną z najczęstszych chorób mikrobiologicznych dotykających osoby w każdym wieku. Na całym świecie UTIs dotyka około 150 milionów ludzi każdego roku. Pacjenci z cukrzycą są bardziej narażeni na rozwój UTIs i związanych z nimi powikłań. Wraz ze wzrostem globalnej populacji chorych na cukrzycę, powikłania, takie jak dyzuria i uszkodzenie narządów, są związane z UTIs, których również przybywa.

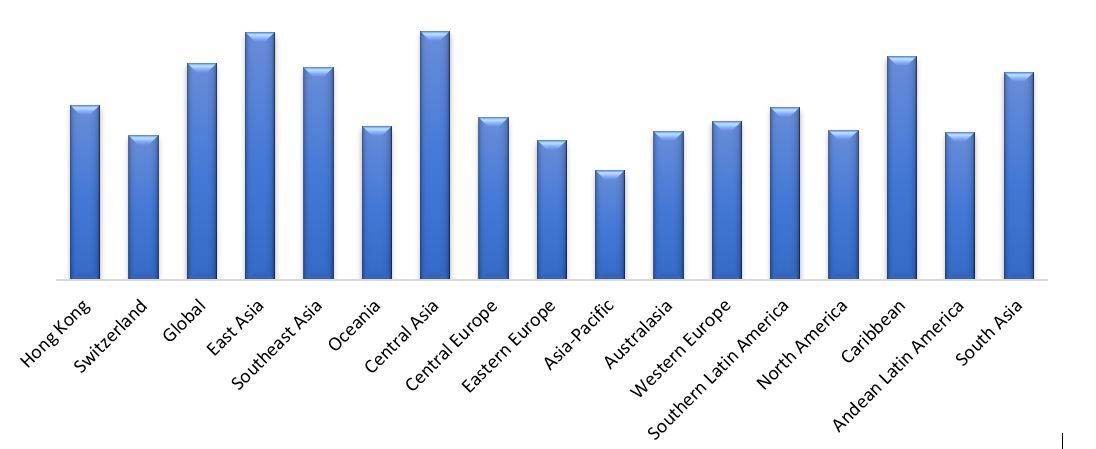

Ponadto, czynniki takie jak zwiększona częstość występowania przewlekłych chorób nerek spowodowały wzrost popytu na urządzenia urologiczne na całym świecie. W 2017 r. współczynnik chorobowości przewlekłej choroby nerek był najwyższy w Europie Wschodniej i wynosił 12 408 na 100 000 mieszkańców. Dla porównania, najniższy wskaźnik, wynoszący 5 446 na 100 000 mieszkańców, odnotowano w Europie Zachodniej.

Współczynniki chorobowości przewlekłej choroby nerek na świecie w 2017 r., według regionu (na 100 000 mieszkańców)

Baxter, Boston Scientific, C. R. Bard, Medtronic, Siemens, Fresenius Medical Care AG & Co. KGaA, B. Braun Melsungen AG, Becton, Dickinson and Company, Stryker Corporation i Sanofi to jedni z najważniejszych graczy działających na globalnym rynku urządzeń urologicznych. Gracze ci podejmują szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów.

Informacje przedstawione w raporcie

„Wśród produktów największy udział ma segment instrumentów”

Na podstawie produktu globalny rynek urządzeń urologicznych dzieli się na instrumenty oraz materiały eksploatacyjne i akcesoria. Segment instrumentów zdominował rynek z udziałem XX% w 2020 r. i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na postęp technologiczny w połączeniu z wprowadzeniem na rynek nowych produktów. Na przykład w listopadzie 2020 r. firma Baxter International Inc. (USA) otrzymała od FDA zgodę 510(k) na swój automatyczny system dializy otrzewnowej Homechoice Claria z platformą łączności Sharesource.

„Oczekuje się, że wśród chorób choroby nerek będą rosły w najwyższym CAGR w analizowanym okresie”

Ponadto, w oparciu o choroby, rynek jest podzielony na choroby nerek, nowotwory urologiczne i BPH, wypadanie narządów miednicy mniejszej i inne choroby. W 2020 r. choroby nerek stanowiły maksymalny udział w przychodach z rynku wynoszący XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie ze względu na zwiększoną częstość występowania chorób nerek. Urządzenia urologiczne oparte na cyjanobakteriach oferują obniżone koszty nakładów, zwiększają biodostępność fosforu i pomagają w obiegu składników odżywczych, a także w wiązaniu azotu. Zgodnie z danymi CDC szacuje się, że ponad 1 na 7, czyli 15% dorosłych w USA lub 37 milionów osób, ma PChN. Ponadto, w 2018 r. około 131 600 osób w Stanach Zjednoczonych rozpoczęło leczenie schyłkowej niewydolności nerek (ESRD).

„Oczekuje się, że wśród użytkowników końcowych segment szpitali i klinik będzie rósł w najwyższym CAGR w analizowanym okresie”

Na podstawie użytkowników końcowych rynek jest podzielony na szpitale i kliniki, centra dializacyjne i innych użytkowników końcowych. W 2020 r. szpitale i kliniki stanowiły maksymalny udział w przychodach z rynku wynoszący XX% i oczekuje się, że pozostaną dominujące w analizowanym okresie ze względu na rosnącą liczbę szpitali i rozwój infrastruktury, zwłaszcza w krajach rozwijających się, wraz ze wzrostem liczby zabiegów chirurgicznych wykonywanych na salach operacyjnych szpitali. Na przykład całkowita liczba szpitali w Chinach znacznie wzrosła w ciągu ostatniej dekady z około 20 tysięcy w 2009 r. do około 34 tysięcy szpitali w 2019 r.

„Ameryka Północna jest jednym z największych rynków urządzeń urologicznych”

Aby lepiej zrozumieć dynamikę rynku urządzeń urologicznych, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta APAC), Reszty Świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości XX miliardów USD w 2020 r. ze względu na postęp technologiczny, wysoki odsetek przypadków urologicznych w szpitalach i zwiększone finansowanie. Na przykład, w 2018 r. 785 883 Amerykanów miało niewydolność nerek i potrzebowało dializy lub przeszczepu nerki, aby przeżyć (2 na 1000 osób). 554 038 z tych pacjentów poddano dializie, aby zastąpić funkcję nerek, a 229 887 żyło z przeszczepem nerki

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowania:

Rynek urządzeń urologicznych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku Globalnego Rynku Urządzeń Urologicznych były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji Urządzeń Urologicznych ze względu na wzrost występowania chorób nerek. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora Urządzeń Urologicznych. Po założeniu i zatwierdzeniu danych liczbowych rynku poprzez wywiady pierwotne, zastosowaliśmy podejście z góry na dół, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Badanie Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku Urządzeń Urologicznych poprzez wewnętrzne źródła firmowe, takie jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku Urządzeń Urologicznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to technologia i zastosowanie. Ponadto przeprowadzono analizy na poziomie krajowym, aby ocenić ogólne przyjęcie Urządzeń Urologicznych w każdym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku Urządzeń Urologicznych. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak rosnący popyt na żywność ekologiczną i rosnąca populacja. Przeprowadzono dogłębną analizę scenariuszy po stronie popytu i podaży, uwzględniając najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową oraz wprowadzenie produktów na rynek w branży Urządzeń Urologicznych na całym świecie.

Obecne Oszacowanie Wielkości Rynku i Prognoza

Obecne Określenie Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku Urządzeń Urologicznych oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do oszacowania i prognozy rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby uzyskać prognozę rynkową na temat roku 2027 dla różnych segmentów i podsegmentów na głównych rynkach globalnie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopę adopcji Urządzeń Urologicznych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku Urządzeń Urologicznych pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości Rynku i Udziału

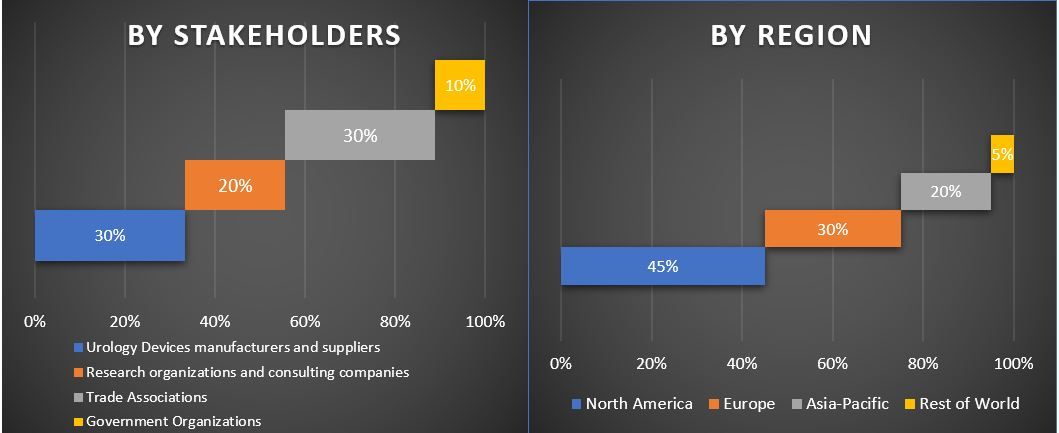

Badania Pierwotne: Przeprowadzono dogłębne wywiady z Kluczowymi Liderami Opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, Dyrektor Sprzedaży, Dyrektor Marketingu, Dyrektor Operacyjny i Dyrektor Regionalny, Dyrektor Krajowy itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku Urządzeń Urologicznych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii i zastosowania użytkownika końcowego rynku Urządzeń Urologicznych.

Główny Cel Badania Rynku Urządzeń Urologicznych

W badaniu wskazano obecne i przyszłe trendy rynkowe Urządzeń Urologicznych. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją swobodę podejmowania decyzji inwestycyjnych na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako zaleta pierwszego wejścia. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku Urządzeń Urologicznych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, chorób i użytkowników końcowych

- Definiowanie i analiza ram regulacyjnych dla branży Urządzeń Urologicznych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku Urządzeń Urologicznych dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Resztę Świata

- Profile firm z rynku Urządzeń Urologicznych i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)