Rynek Wi-Fi 7: Bieżąca analiza i prognoza (2025-2033)

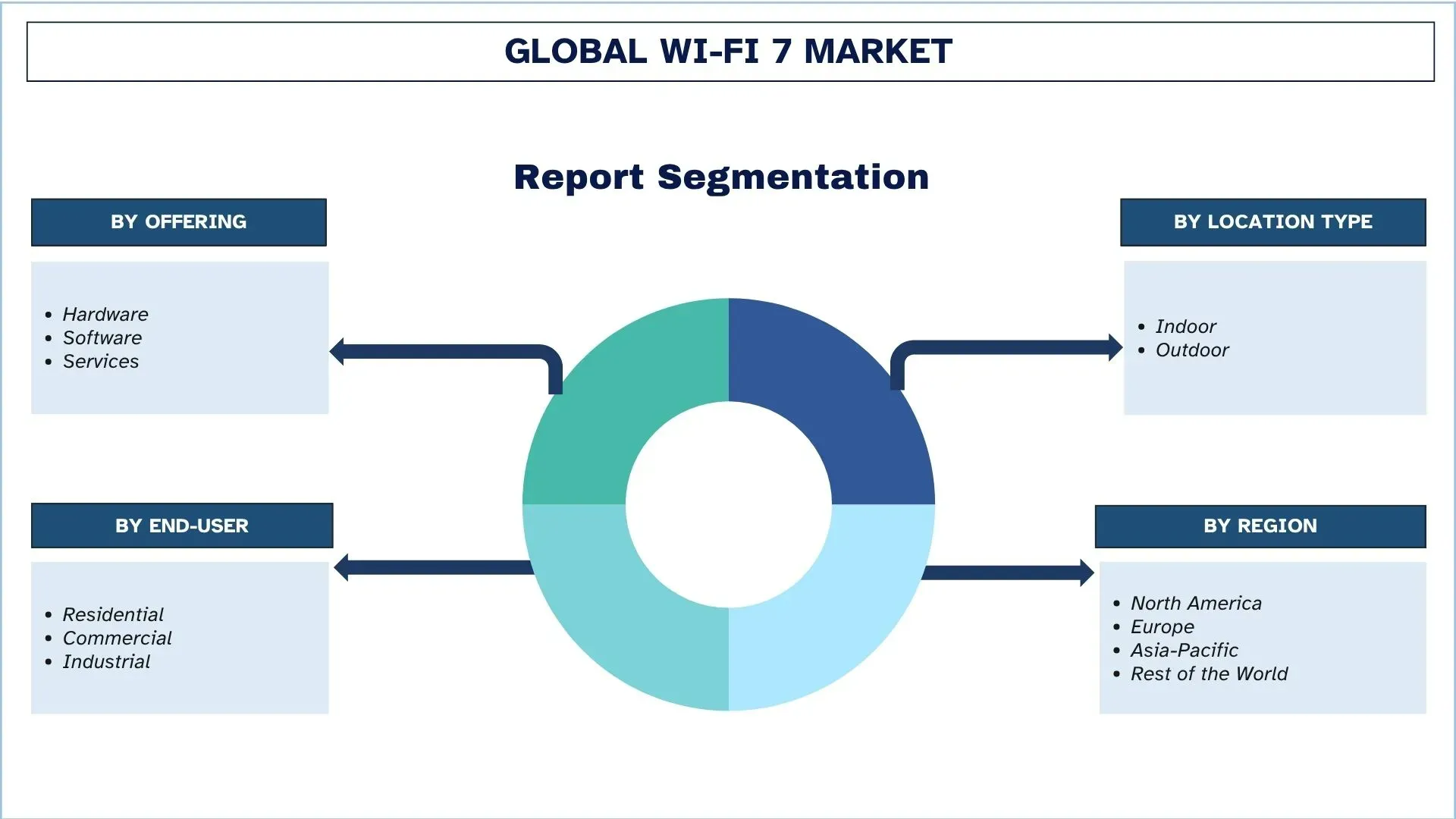

Nacisk na ofertę (sprzęt, oprogramowanie i usługi); Rodzaj lokalizacji (wewnątrz i na zewnątrz); Użytkownik końcowy (prywatny, komercyjny i przemysłowy); oraz Region/Kraj

Globalny Rozmiar Rynku Wi-Fi 7 i Prognoza

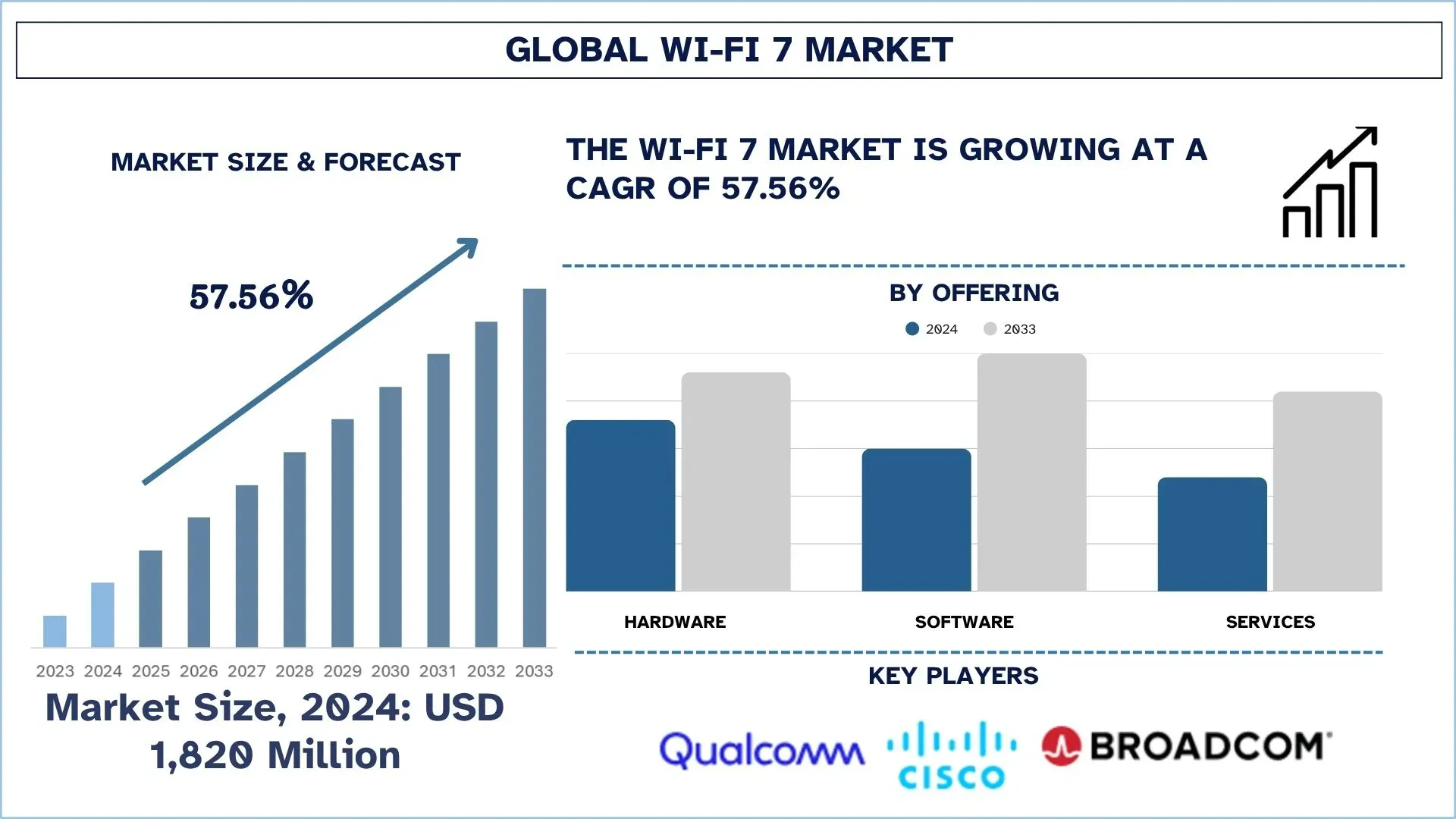

Wartość globalnego rynku Wi-Fi 7 wyniosła 1 820 milionów USD w 2024 roku i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 57,56%, napędzanym rosnącym popytem na ultraszybką łączność o niskim opóźnieniu, aby wspierać aplikacje wymagające dużej ilości danych, takie jak streaming 8K, AR/VR i gry w chmurze.

Analiza Rynku Wi-Fi 7

Wi-Fi 7 (IEEE 802.11be) to siódma generacja standardu 802.11 od 1997 roku. Zawiera wszystkie zalety Wi-Fi 6/6E i rozszerza kilka istniejących standardów na zupełnie nowy poziom, takie jak przepustowość 320 MHz i 4K-QAM, a także wprowadza kilka rewolucyjnych funkcji, takich jak Multi-Link Operation, Multi-Resource Units (MRU) i puncturing. Rynek Wi-Fi 7 jest napędzany rosnącą popularnością ultraszybkiej łączności o niskim opóźnieniu, która obsługuje aplikacje wymagające dużej przepustowości, takie jak strumieniowanie wideo 8K, rzeczywistość rozszerzona/wirtualna i gry w chmurze. Ponadto rozwój chipsetów i dostęp do pasma 6 GHz napędzają szersze wdrożenia w sektorach mieszkaniowym, komercyjnym i przemysłowym.

Globalne Trendy na Rynku Wi-Fi 7

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku Wi-Fi 7, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnąca liczba wprowadzanych na rynek routerów, laptopów i smartfonów Wi-Fi 7: Najnowszy trend na rynku TPE

Wprowadzanie na rynek routerów, laptopów i smartfonów obsługujących Wi-Fi 7 jest jednym z głównych, nowo pojawiających się trendów na rynku Wi-Fi 7, co wskazuje na jego szybką komercjalizację i wysoką gotowość konsumentów. Najwięksi producenci OEM, tacy jak Qualcomm, Broadcom i MediaTek, już zintensyfikowali rozwój chipsetów, aby umożliwić markom, takim jak Samsung, Xiaomi i ASUS, wprowadzenie urządzeń kompatybilnych z Wi-Fi 7. Z tego powodu oczekuje się wdrożenia na dużą skalę, ponieważ kompatybilność między urządzeniami rośnie, a ceny ulegają normalizacji, co dodatkowo pobudzi modernizacje na rynkach mieszkaniowych, korporacyjnych i przemysłowych.

Segmentacja Branży Wi-Fi 7

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku Wi-Fi 7, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment Sprzętu Dominuje na Globalnym Rynku Wi-Fi 7

Na podstawie kategorii oferty, rynek jest podzielony na sprzęt, oprogramowanie i usługi. Wśród nich segment sprzętu zajmuje największy udział w rynku Wi-fi 7, ponieważ istnieje wysoki popyt na routery, punkty dostępowe i chipsety, które mogą obsługiwać łączność nowej generacji. Dominacja ta jest wspierana przez wczesny udział konsumentów i przedsiębiorstw, którzy dążą do modernizacji swojej infrastruktury fizycznej, co zaowocowało częstym wprowadzaniem nowych produktów przez wiodących graczy. Na przykład w listopadzie 2024 roku Cisco wprowadziło na rynek punkty dostępowe Wi-Fi 7, które charakteryzują się inteligencją, bezpieczeństwem i pewnością zaawansowanego portfolio sieciowego Cisco. Jednak przewiduje się, że segment oprogramowania odnotuje najszybszy wzrost w przyszłości, napędzany zaawansowanym oprogramowaniem do zarządzania siecią, optymalizacją opartą na sztucznej inteligencji i rozwiązaniami z zakresu cyberbezpieczeństwa, które również stają się koniecznością w radzeniu sobie z coraz bardziej złożonymi środowiskami Wi-Fi 7.

Segment Mieszkaniowy Dominuje na Globalnym Rynku Wi-Fi 7.

Na podstawie kategorii użytkownika końcowego rynek jest podzielony na segment mieszkaniowy, komercyjny i przemysłowy. Wśród nich segment mieszkaniowy posiada obecnie największy udział w rynku, napędzany szybkimi aplikacjami internetowymi w inteligentnych połączeniach domowych, grach i strumieniowaniu. Oczekuje się jednak, że segment komercyjny będzie rósł najszybciej, ponieważ przedsiębiorstwa modernizują swoje sieci, aby wspierać pracę hybrydową, współpracę w chmurze i aplikacje wymagające dużej ilości danych w biurach, szkołach i szpitalach.

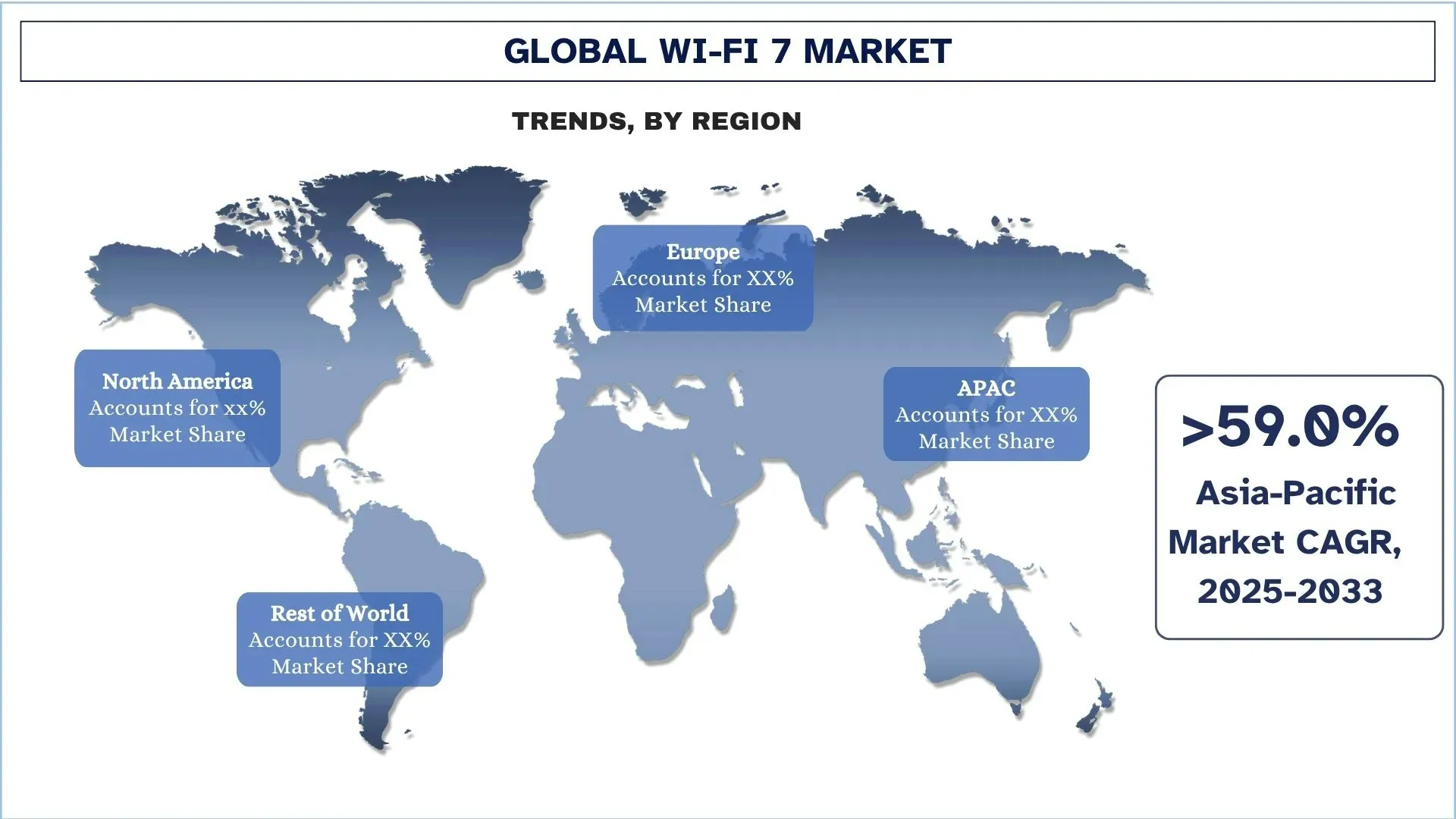

Ameryka Północna posiada największy udział w globalnym rynku Wi-Fi 7

Ameryka Północna posiada największy udział w globalnym rynku Wi-Fi 7 ze względu na wczesne wdrażanie najnowszych technologii bezprzewodowych, zaawansowaną infrastrukturę cyfrową i postępową regulację widma przez agencje takie jak FCC, co umożliwia odpowiednie wykorzystanie pasma 6 GHz. Dodatkowo obecność czołowych graczy, takich jak Intel, Qualcomm, Cisco i Broadcom w Stanach Zjednoczonych, przyspiesza innowacje i komercjalizację sprzętu obsługującego Wi-Fi 7. Istnieje również znaczna potrzeba zapewnienia konsumentom szybkiego Internetu, co przyspiesza wdrażanie Wi-Fi 7 i generowanie przychodów w regionie Ameryki Północnej.

Stany Zjednoczone miały dominujący udział w rynku Wi-Fi 7 w Ameryce Północnej w 2024 roku

Rynek Wi-Fi 7 w Ameryce Północnej jest zdominowany przez Stany Zjednoczone, ze względu na ich zaawansowany ekosystem technologiczny, wysokie przenikanie łączności nowej generacji i agresywne inwestycje w rozwój zaawansowanej infrastruktury sieciowej. Dostępność widma 6 GHz przez FCC z wyprzedzeniem dała USA przewagę we wspieraniu gotowości Wi-Fi 7. Obecność wiodących firm, takich jak Intel, Qualcomm i Cisco, z siedzibą w USA, ułatwiła innowacje i wdrożenia na dużą skalę. Ponadto zwiększone przenikanie inteligentnych domów i cyfryzacja przedsiębiorstw, wraz z dostępnością wymaganej łączności, ułatwiają przenikanie rynku Wi-Fi 7 w kraju.

Na przykład w lutym 2024 roku CommScope, globalny lider w dziedzinie łączności sieciowej, oraz Boldyn Networks (Boldyn), wiodący neutralny dostawca hostów w Stanach Zjednoczonych i na świecie, wspólnie ogłosili wdrożenie punktów dostępowych Wi-Fi 7 w pomieszczeniach w wybranych obszarach „Camping World Stadium” w Orlando na Florydzie. Camping World Stadium, obiekt z 65 000 miejsc, jest miejscem organizacji światowej klasy wydarzeń, w tym meczów sportowych i koncertów. Punkty dostępowe RUCKUS® R770 Wi-Fi®, początkowo wdrożone w strefach prasowych i VIP, są pierwszym wdrożeniem Wi-Fi 7 na dużym stadionie.

Konkurencyjny Krajobraz Branży Wi-Fi 7

Globalny rynek Wi-Fi 7 jest konkurencyjny, z udziałem wielu globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsze Firmy Wi-Fi 7

Niektóre z głównych firm na rynku to Intel Corporation, Qualcomm Technologies, Inc., Cisco Systems, Inc., Broadcom, CommScope, VVDN Technologies, Zyxel, ZTE Corporation, ASUSTek Computer Inc. i MediaTek Inc.

Najnowsze Rozwój na Rynku Wi-Fi 7

W kwietniu 2025 r. Synaptics® Incorporated ogłosiła, że rozszerzyła swoje portfolio bezprzewodowe Veros o pierwszą rodzinę systemów-on-chip (SoC) Wi-Fi® 7, dostosowanych do Internetu Rzeczy (IoT). Skalowalna oferta, obejmująca SYN4390 i SYN4384, obsługuje przepustowość do 320 MHz, zapewniając szczytową prędkość 5,8 Gb/s i niskie opóźnienia. Potrójne układy SoC łączą Wi-Fi 7 z Bluetooth® 6.0 i Zigbee/Thread, obsługują Matter i zostały zaprojektowane w celu zminimalizowania kosztów systemu i zużycia energii.

W marcu 2025 r. VVDN Technologies, globalny dostawca oprogramowania, inżynierii produktów oraz usług i rozwiązań w zakresie produkcji elektroniki, ogłosiła współpracę z Qualcomm Technologies, Inc. w celu wprowadzenia referencyjnego projektu punktu dostępowego Wi-Fi 7 nowej generacji. Ten oparty na sztucznej inteligencji projekt referencyjny, oparty na platformie Qualcomm Dragonwing™ NPro A7, jest przeznaczony do dostosowywalnych wdrożeń. Współpraca ta ma na celu poprawę wrażeń użytkowników dzięki doskonałej wydajności i inteligencji, zapewniając jednocześnie opłacalne rozwiązanie dla klientów poszukujących najlepszych doświadczeń związanych ze sztuczną inteligencją i Wi-Fi w przystępnej cenie.

Zakres Raportu o Globalnym Rynku Wi-Fi 7

Atrybut Raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 57,56% |

Rozmiar rynku w 2024 r. | 1 820 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Intel Corporation, Qualcomm Technologies, Inc., Cisco Systems, Inc., Broadcom, CommScope, VVDN Technologies, Zyxel, ZTE Corporation, ASUSTek Computer Inc. i MediaTek Inc. |

Zakres Raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firmy |

Objęte segmenty | Według oferty, według rodzaju lokalizacji, według użytkownika końcowego i według regionu/kraju |

Powody, dla których warto kupić Raport o Rynku Wi-Fi 7:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce przedstawia ogólne wyniki branży w skrócie.

Raport obejmuje dogłębną analizę czołowych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych firmy, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje Dostosowania:

Globalny rynek Wi-Fi 7 można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Ponadto UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego nie wahaj się z nami skontaktować, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań do Analizy Globalnego Rynku Wi-Fi 7 (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku Wi-Fi 7, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania aktualnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości Wi-Fi 7. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejść zarówno odgórnych, jak i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku Wi-Fi 7. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym ofertę, rodzaj lokalizacji, użytkownika końcowego i regiony w obrębie globalnego rynku Wi-Fi 7.

Główny Cel Badania Globalnego Rynku Wi-Fi 7

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku Wi-Fi 7, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku Wi-Fi 7 i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Wi-Fi 7: Segmenty w badaniu obejmują obszary oferty, rodzaju lokalizacji, użytkownika końcowego i regionu.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży Wi-Fi 7.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku Wi-Fi 7 i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu globalnego rynku Wi-Fi 7?

W roku 2024 globalny rynek Wi‑Fi 7 jest wyceniany na 1 820 milionów USD i przewiduje się, że będzie rósł w imponującym tempie CAGR wynoszącym 57,56% w latach 2025–2033. Ten silny wzrost jest napędzany rosnącym zapotrzebowaniem na ultraszybką łączność bezprzewodową, inteligentne domy i sieci korporacyjne nowej generacji.

P2: Który segment ma największy udział w globalnym rynku Wi-Fi 7 pod względem oferty?

Segment sprzętowy posiada największy udział w globalnym rynku Wi‑Fi 7, napędzany rosnącym popytem na routery, chipsety, punkty dostępowe i elektronikę użytkową integrującą możliwości Wi‑Fi 7.

P3: Jakie czynniki napędzają wzrost globalnego rynku Wi-Fi 7?

Główne czynniki wzrostu rynku Wi‑Fi 7 obejmują:

• Rosnące zapotrzebowanie na bardzo niskie opóźnienia i szybką łączność.

• Gwałtowny rozwój IoT i podłączonych inteligentnych urządzeń.

• Powszechne przyjęcie hybrydowych modeli pracy i technologii inteligentnego domu.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku Wi-Fi 7?

Nowe trendy na rynku Wi‑Fi 7 obejmują:

• Wprowadzenie na rynek zaawansowanych routerów, laptopów i smartfonów Wi‑Fi 7.

• Rozwój systemów mesh Wi‑Fi 7 zapewniających płynne pokrycie w domach i przedsiębiorstwach.

• Optymalizacja oparta na sztucznej inteligencji i integracja z sieciami 5G.

P5: Jakie są kluczowe wyzwania na globalnym rynku Wi-Fi 7?

Kluczowe wyzwania na rynku Wi-Fi 7 obejmują:

• Wysokie początkowe koszty infrastruktury i urządzeń.

• Dezorientacja konsumentów spowodowana fragmentaryczną dostępnością urządzeń i zrozumieniem technologii.

• Brak powszechnej regulacji spektrum częstotliwości w różnych regionach.

P6: Który region dominuje na globalnym rynku Wi-Fi 7?

Ameryka Północna dominuje na globalnym rynku Wi‑Fi 7 ze względu na wczesne wdrażanie zaawansowanych technologii bezprzewodowych, obecność kluczowych graczy, takich jak Intel, Qualcomm i Cisco, oraz proaktywną alokację widma przez FCC.

P7: Kim są kluczowe firmy na globalnym rynku Wi-Fi 7?

Do czołowych graczy w branży Wi-Fi 7 należą:

• Intel Corporation

• Qualcomm Technologies, Inc.

• Cisco Systems, Inc.

• Broadcom

• CommScope

• VVDN Technologies

• Zyxel

• ZTE Corporation

• ASUSTek Computer Inc.

• MediaTek Inc.

P8: Jakie są możliwości inwestycyjne i przewagi konkurencyjne na rynku Wi‑Fi 7?

Rynek Wi‑Fi 7 oferuje lukratywne możliwości inwestycyjne w zakresie produkcji sprzętu, innowacji w obszarze chipsetów, rozwiązań sieciowych zarządzanych w chmurze oraz infrastruktury Wi‑Fi klasy korporacyjnej. Podmioty, które wcześnie wejdą na rynek, mogą uzyskać przewagę konkurencyjną, dostosowując się do zmieniających się wymagań w inteligentnych miastach, ekosystemach IoT i aplikacjach o bardzo niskich opóźnieniach, takich jak AR/VR.

P9: Jak dostawcy technologii i producenci OEM powinni przygotować się do wdrożenia i adaptacji Wi‑Fi 7?

Producenci OEM i dostawcy rozwiązań sieciowych powinni skupić się na badaniach i rozwoju w zakresie integracji chipsetów Wi‑Fi 7, kompatybilności wstecznej i rozwiązań zarządzanych w chmurze, przy jednoczesnym dostosowaniu do globalnych przepisów dotyczących widma. Wczesne wprowadzenie produktów na rynek, strategiczne partnerstwa i rozwój ekosystemu będą kluczowe dla zdobycia udziału w rynku.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek usług IT i BPO w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na typ usługi (Usługi IT, Usługi BPO, Usługi inżynieryjne i R&D); typ outsourcingu (krajowy, zagraniczny, bliski zagraniczny); wielkość organizacji (Duże przedsiębiorstwa, MŚP); branża użytkownika końcowego (BFSI, IT i telekomunikacja, opieka zdrowotna, handel detaliczny i e-commerce, produkcja, inne); oraz region/stany

Rynek Technologii Gi-Fi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj produktu (urządzenia wyświetlające i urządzenia infrastruktury sieciowej); technologię (System on chip i Integrated Circuit Chip); zastosowanie (elektronika użytkowa, komercyjne i sieciowe); oraz region/kraj

Rynek przechowywania danych w DNA: bieżąca analiza i prognoza (2026-2034)

Nacisk na Typ (Chmura i Infrastruktura Lokalna); Technologia (Sekwencyjne Przechowywanie Danych DNA i Strukturalne Przechowywanie Danych DNA); Użytkownik Końcowy (Rząd, Opieka Zdrowotna i Biotechnologia, Media i Telekomunikacja oraz Inne); oraz Region/Kraj

Rynek pośrednictwa usług chmurowych: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj usługi (integracja i wsparcie, automatyzacja i orkiestracja, rozliczenia i udostępnianie zasobów, migracja i dostosowywanie, bezpieczeństwo i zgodność oraz inne); platforma (wewnętrzne i zewnętrzne udostępnianie zasobów maklerskich); wdrożenie (prywatne, publiczne i hybrydowe); wielkość przedsiębiorstwa (duże przedsiębiorstwa oraz małe i średnie przedsiębiorstwa); zastosowanie końcowe (IT i telekomunikacja, BFSI, sektor publiczny i rządowy, ochrona zdrowia, towary konsumpcyjne i handel detaliczny, produkcja, energetyka i usługi komunalne oraz inne); oraz region/kraj