Рынок ангиографического оборудования: текущий анализ и прогноз (2021-2027 гг.)

Акцент на продукцию (Оборудование для ангиографии, Ангиографические системы, Ангиографические катетеры, Ангиографические контрастные вещества, Устройства для закрытия сосудов (VCD), Ангиографические баллоны, Ангиографические проводники, Ангиографические принадлежности); Технологии (Рентген, КТ, МРТ, Другие); Процедура (Коронарная ангиография, Эндоваскулярная ангиография, Нейроангиография, Другие); Применение (Диагностика, Терапия); Конечный пользователь (Больницы и клиники, Диагностические и imaging-центры, Научно-исследовательские институты); Регион/Страна

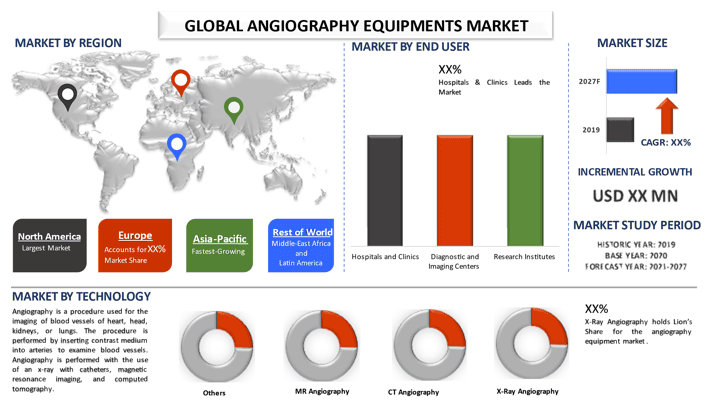

Объем глобального рынка оборудования для ангиографии в 2020 году оценивался примерно в 11,6 млрд долларов США и, по прогнозам, превысит 18,0 млрд долларов США к 2027 году, демонстрируя повышенный среднегодовой темп роста более 6% в течение прогнозируемого периода (2021-2027 годы). Ангиография — это процедура, используемая для визуализации кровеносных сосудов сердца, головы, почек или легких. Процедура выполняется путем введения контрастного вещества в артерии для исследования кровеносных сосудов. Ангиография выполняется с использованием рентгеновских лучей с катетерами, магнитно-резонансной томографии и компьютерной томографии.

Рост этого рынка объясняется растущей заболеваемостью такими заболеваниями, как рак и сердечно-сосудистые заболевания, увеличением числа одобрений продуктов для передовых методов ангиографии на рынке, большим количеством текущих исследований, ростом государственных и частных инвестиций, увеличением количества программ повышения осведомленности и растущим внедрением ангиографических устройств из-за большого количества ангиографических процедур, выполняемых по всему миру. Сердечно-сосудистые заболевания (ССЗ) являются основной причиной сердечных приступов, инсультов и других заболеваний системы кровообращения. По данным Всемирной организации здравоохранения (ВОЗ), в 2015 году от ССЗ умерло 17,9 миллиона человек, т. е. 31% всех смертей в мире, и ожидается, что к 2030 году это число вырастет до 23,6 миллиона. Следовательно, растущий спрос на ангиографические устройства стимулирует рост рынка.

Широкое внедрение устройств оптической когерентной томографии для ангиографии для уменьшения доз облучения является ключевой тенденцией, наблюдаемой на рынке оборудования для ангиографии. Помимо этого, технологические достижения предоставляют широкие возможности для ключевых игроков отрасли, работающих в области оборудования для ангиографии.

Число курильщиков табака в возрасте 15 лет и старше во всем мире с 2000 по 2025 год по регионам (в миллионах)

Потребность в точной диагностике, развитие технологий в сфере здравоохранения во всем мире, а также предпочтение магнитно-резонансной томографии по сравнению с традиционными методами являются важными факторами, способствующими росту. Растущая распространенность ССЗ является ключевым фактором роста рынка. По данным ВОЗ, такие факторы, как потребление табака и алкоголя, нездоровое питание, ожирение и физическая бездеятельность, повышают риск ССЗ. Заболеваемость ожирением среди взрослых выросла с 34,9% до 37,7% в 2014 году и с 16,9% до 17,2% среди детей. На одного человека в стране было потрачено примерно 10 348 долларов США на здравоохранение.

GE Healthcare, Siemens, Philips, Terumo Corporation, Abbott Laboratories, Boston Scientific Inc., Medtronic Plc, Canon Medical Systems, B. Braun, Cordis — вот некоторые из известных игроков, работающих на глобальном рынке оборудования для ангиографии. Эти игроки предприняли несколько слияний и поглощений, а также партнерств для разработки новых и передовых продуктов.

Аналитическая информация, представленная в отчете

«Среди продуктов основную долю занимает сегмент ангиографических систем»

На основе продукта глобальный рынок оборудования для ангиографии сегментирован на решения для ангиографического оборудования, ангиографические системы, ангиографические катетеры, ангиографические контрастные вещества, устройства для закрытия сосудов (VCD), ангиографические баллоны, ангиографические проводники, ангиографические принадлежности. Из них на рынке доминируют ангиографические системы из-за инновационных достижений в ангиографических гаджетах, увеличения числа пациентов с сердечно-сосудистыми заболеваниями и увеличения числа ангиографических операций по всему миру.

«Среди технологий основную долю занимает сегмент рентгеновской ангиографии»

По технологии глобальный рынок оборудования для ангиографии сегментирован на рентгеновскую ангиографию, КТ-ангиографию, МР-ангиографию и другие. В 2020 году сегмент технологий рентгеновской ангиографии занимал наибольшую долю рынка по выручке. Это связано с увеличением количества интервенционных и диагностических рентгеновских процедур, поэтому это наиболее широко используемая технология на рынке.

«Среди процедур основную долю занимает сегмент коронарной ангиографии»

С точки зрения процедуры рынок подразделяется на коронарную ангиографию, эндоваскулярную ангиографию, нейроангиографию и другие. Сегмент коронарной ангиографии лидирует на рынке из-за увеличения распространенности ишемической болезни сердца из-за старения населения.

«Среди приложений основную долю занимает сегмент диагностики»

С точки зрения применения рынок оборудования для ангиографии сегментирован на диагностику и терапию. Сегмент диагностики занимал наибольшую долю рынка в 2020 году и, по прогнозам, сохранит свои лидирующие позиции и в течение прогнозируемого периода. Большая доля этого сегмента в основном связана с увеличением численности стареющего населения и сердечно-сосудистых заболеваний.

«Среди конечных пользователей основную долю занимают сегменты больниц и клиник»

На основе конечного пользователя рынок подразделяется на больницы и клиники, диагностические и визуализирующие центры и научно-исследовательские институты. В настоящее время на больницы и клиники приходится основная доля рынка в 2020 году. Это связано с большим количеством пациентов, диагностированных и получающих лечение в больницах.

«Северная Америка является одним из крупнейших рынков оборудования для ангиографии»

Для лучшего понимания динамики рынка оборудования для ангиографии был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Соединенное Королевство и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея и остальная часть АТР), остальной мир. Северная Америка доминирует на рынке оборудования для ангиографии, что связано с увеличением гериатрического населения и распространенности ССЗ. Присутствие крупных компаний в США также способствует основной доле рынка. GE Healthcare, Philips Healthcare, Boston Scientific Corporation, Abbott Laboratories, AngioDynamics, Inc., Cordis Corp., Carestream Health и Hologic, Inc. — вот некоторые из компаний-производителей оборудования для ангиографии, базирующиеся в США.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных коллег по отрасли с уделением особого внимания ключевым финансовым показателям бизнеса, портфелю продуктов, стратегиям расширения и последним разработкам

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок оборудования для ангиографии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка ангиографического оборудования были тремя основными этапами, предпринятыми для создания и анализа внедрения ангиографического оборудования для различных заболеваний в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости ангиографического оборудования. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка ангиографического оборудования из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка ангиографического оборудования мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет, — это продукт и конечный пользователь. Был проведен дальнейший анализ на уровне стран для оценки общего использования ангиографического оборудования в каждом регионе.

Шаг 3. Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка ангиографического оборудования. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение заболеваемости сердечно-сосудистыми заболеваниями. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии ангиографического оборудования по всему миру.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке ангиографического оборудования и долям рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий/восходящий подход, чтобы получить прогноз рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень использования ангиографического оборудования на основных рынках внутри страны

- Все процентные доли, разбивки и распределения рыночных сегментов и подсегментов

- Ключевые игроки на рынке ангиографического оборудования с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, операционные руководители и региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с вторичными результатами, что превратило информацию в действенные выводы.

Разделение первичных участников в разных регионах

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка ангиографического оборудования. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продукта, технологии, процедуры, применения, конечного пользователя рынка ангиографического оборудования.

Основная цель исследования рынка ангиографического оборудования

В исследовании были точно определены текущие и будущие рыночные тенденции ангиографического оборудования. Инвесторы могут получить стратегические выводы, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Проанализировать текущий и прогнозируемый размер рынка ангиографического оборудования в стоимостном выражении (доллары США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты исследования включают области продукта, технологии, процедуры, применения, конечного пользователя

- Определение и анализ нормативно-правовой базы для индустрии ангиографического оборудования

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Проанализировать текущий и прогнозируемый размер рынка ангиографического оборудования для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея и остальная часть АТР) и остальной мир

- Профили компаний на рынке ангиографического оборудования и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026