Рынок управления клиническими тревогами: текущий анализ и прогноз (2023–2030 гг.)

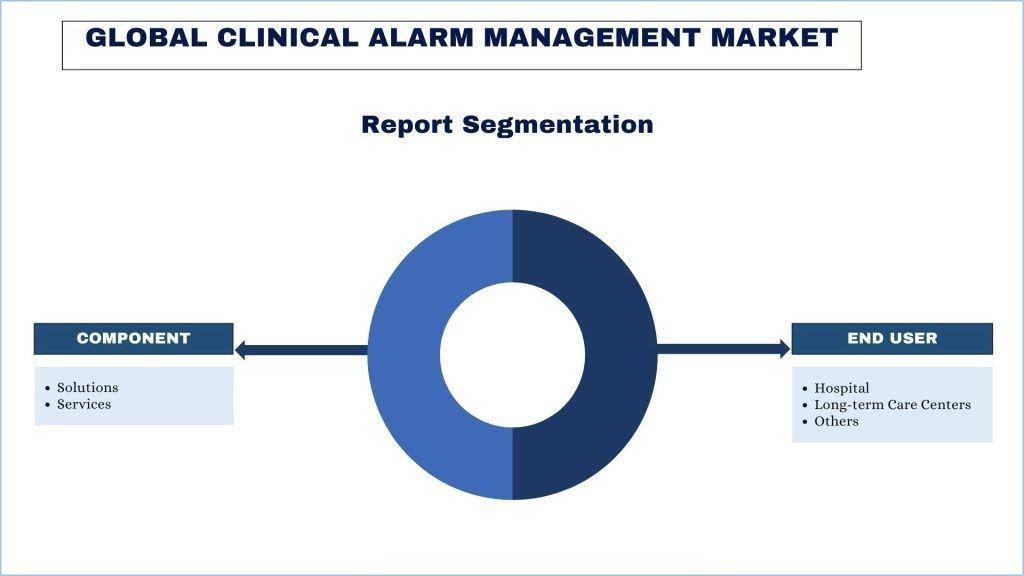

Акцент на компонентах (решениях и услугах); конечных пользователях (больницах, центрах долгосрочного ухода и других); и регионе/стране

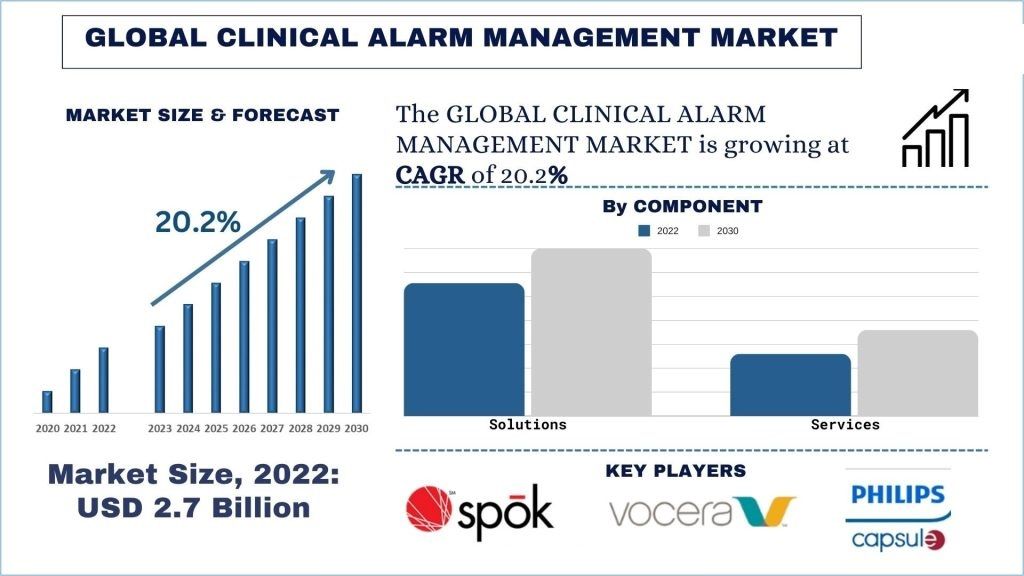

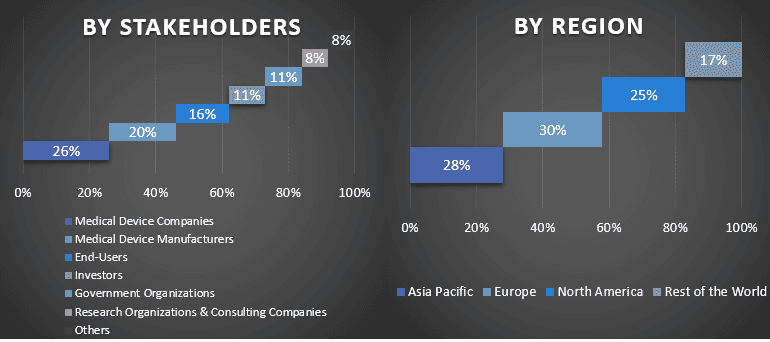

Размер и прогноз рынка управления клиническими тревогами

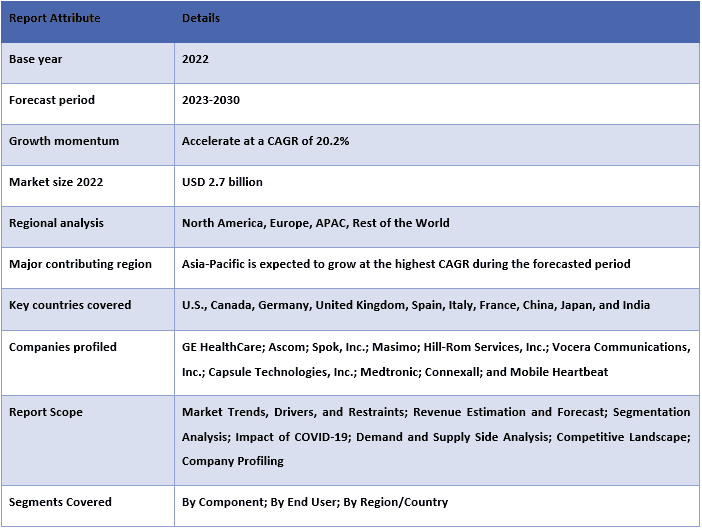

Объем рынка управления клиническими тревогами оценивался в 2,7 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2023-2030 гг.) он будет расти со значительным среднегодовым темпом роста около 20,2% из-за растущей распространенности хронических заболеваний.

Анализ рынка управления клиническими тревогами

Рынок управления клиническими тревогами растет по нескольким причинам, включая увеличение расходов на здравоохранение, расширение стратегического сотрудничества и рост технологических достижений. Растущая глобальная заболеваемость хроническими заболеваниями способствует увеличению числа госпитализаций и увеличению продолжительности пребывания в больницах, что приводит к повышению спроса на клинические тревоги.

Согласно данным Статистического управления Канады, хронические заболевания, такие как рак и болезни сердца, остаются двумя основными причинами смерти в Канаде, на которые пришлось 41,8% смертей в 2022 году. В 2021 году на эти заболевания приходилось 44,3% всех смертей.

Кроме того, в феврале 2024 г. компания Royal Philips получила разрешение 510(k) на свое новейшее программное обеспечение для мониторов пациентов IntelliVue, которое отличается долгожданным появлением нескольких новых решений, включая удостоенный наград пакет Philips Sounds, который смягчает и скругляет тона тревог и регулирует интервалы тревог, чтобы более мягко сигнализировать о состоянии или запросить действие, используя более успокаивающий, а также эффективный набор звуков тревоги. Такие технологические достижения стимулируют рост рынка в течение прогнозируемого периода.

Тенденции рынка управления клиническими тревогами

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты рынка управления клиническими тревогами, как определено нашей командой экспертов по исследованиям.

Искусственный интеллект преобразует индустрию медицинских устройств

Тенденция интеграции искусственного интеллекта (ИИ) и машинного обучения (МО) в системы управления клиническими тревогами. Технологии ИИ и МО все чаще внедряются в системы управления клиническими тревогами для повышения их эффективности. Алгоритмы ИИ и МО могут анализировать исторические данные с мониторов пациентов и других медицинских устройств, чтобы прогнозировать, когда, вероятно, произойдут тревоги. Алгоритмы ИИ могут обучаться на данных об отдельных пациентах, чтобы настраивать параметры тревог в соответствии с их конкретными потребностями и состоянием. Эта комплексная интеграция данных улучшает контекстное понимание тревог, позволяя врачам принимать более обоснованные решения. Таким образом, интеграция технологий ИИ и МО в системы управления клиническими тревогами является многообещающей для повышения безопасности пациентов, снижения усталости от тревог и повышения эффективности оказания медицинской помощи. Например, в феврале 2024 года Медицинский центр Университета Вандербильта провел новое исследование, чтобы продемонстрировать перспективы искусственного интеллекта в совершенствовании и таргетировании множества компьютеризированных оповещений, предназначенных для помощи врачам и другим членам команды в повседневном принятии клинических решений.

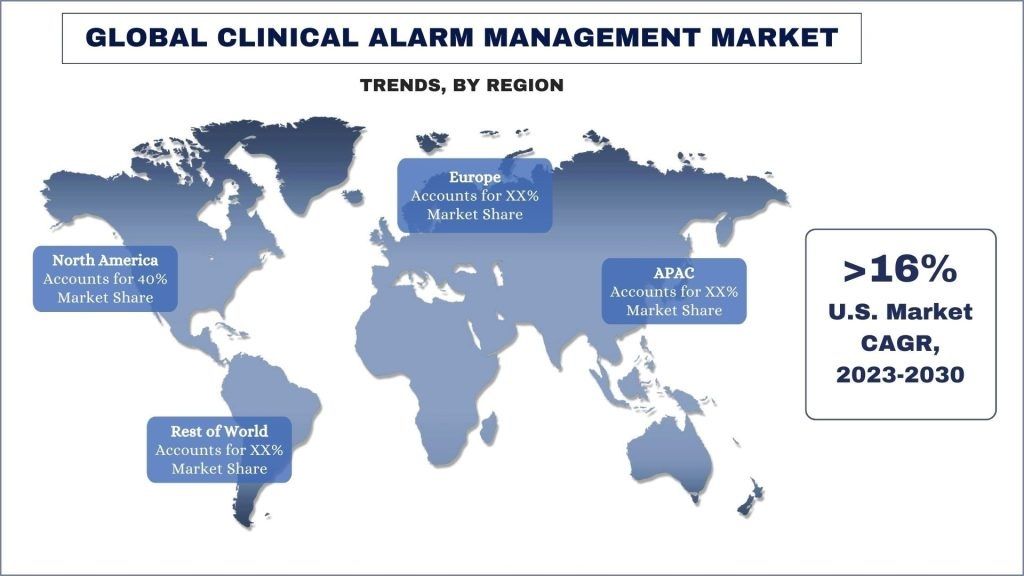

Ожидается, что Северная Америка будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода

В Северной Америке основная доля рынка приходится на США. Основными факторами, стимулирующими рост рынка в стране, являются увеличение числа случаев хронических заболеваний, увеличение числа госпитализаций, улучшение больничной инфраструктуры, растущее внимание к НИОКР, хорошо развитая инфраструктура здравоохранения и присутствие нескольких участников рынка.

Согласно правительственному источнику, Центрам по контролю и профилактике заболеваний (CDC), по оценкам, 6 из 10 взрослых в США страдают хроническими заболеваниями. Эта статистика подчеркивает огромную численность населения, нуждающегося в управлении клиническими тревогами, и подчеркивает потенциальный рыночный спрос.

По данным Американской ассоциации больниц, в октябре 2022 года в США насчитывалось около 6093 больниц, в том числе общинные больницы, управляемые некоммерческими организациями, а также органами государственной власти штатов и местными органами власти.

Обзор индустрии управления клиническими тревогами

Рынок управления клиническими тревогами является конкурентным, на нем присутствует несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения. К числу основных игроков, работающих на рынке, относятся GE HealthCare; Ascom; Spok, Inc.; Masimo; Hill-Rom Services, Inc.; Vocera Communications, Inc.; Capsule Technologies, Inc.; Medtronic; Connexall; и Mobile Heartbeat.

Новости рынка управления клиническими тревогами

- В апреле 2023 года Mobile Heartbeat, ведущая компания в области клинической коммуникации и сотрудничества, сотрудничала с Akkadian Labs для продвижения решений по автоматизации для предприятий и самых продаваемых продуктов.

- В сентябре 2021 года Baxter приобрела Hill-Rom Services Inc. для расширения возможностей подключенного ухода и медицинских инноваций в глобальном масштабе.

- В январе 2021 года Masimo запустила iSirona, компактный универсальный концентратор для подключения, предназначенный для максимального повышения функциональной совместимости во всем континууме ухода. Концентратор iSirona предлагает эффективный способ физического подключения до шести медицинских устройств у постели больного и автоматической маршрутизации данных на платформу автоматизации больниц Masimo, независимое от поставщика решение для интеграции EMR, мониторинга наблюдения, управления тревогами, мобильных уведомлений, интеллектуальных дисплеев и аналитики.

Обзор отчета о рынке управления клиническими тревогами

Обзор отчета о рынке управления клиническими тревогами

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденное аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных отраслевых аналогов с упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок управления клиническими тревогами может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Вы также можете приобрести части этого отчета. Хотите ознакомиться с разбивкой цен по разделам?

price list?

Содержание

Методология исследования для анализа рынка клинического управления аварийными сигналами (2023-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка клинического управления аварийными сигналами были тремя основными шагами, предпринятыми для создания и анализа внедрения клинического управления аварийными сигналами в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических рыночных данных и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка клинического управления аварийными сигналами. После предположения и подтверждения рыночных данных посредством первичных интервью мы применили восходящий/нисходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка клинического управления аварийными сигналами из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., а также из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка клинического управления аварийными сигналами мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают компонент, конечного пользователя и регион. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка клинического управления аварийными сигналами. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как компонент, конечный пользователь и регион рынка клинического управления аварийными сигналами. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка клинического управления аварийными сигналами по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке клинического управления аварийными сигналами и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка веса были присвоены различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть восходящий/нисходящий подход, чтобы получить прогноз рынка на 2030 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (доллары США) и уровень внедрения рынка клинического управления аварийными сигналами на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на мировом рынке клинического управления аварийными сигналами с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители страны и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Вклад, полученный в результате первичного исследования, был объединен с результатами вторичного исследования, что превратило информацию в практически применимые выводы.

Разделение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка клинического управления аварийными сигналами. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонента, конечного пользователя и региона на глобальном рынке клинического управления аварийными сигналами.

Основная цель исследования глобального рынка клинического управления аварийными сигналами

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка клинического управления аварийными сигналами. Инвесторы могут получить стратегическую информацию для обоснования своих решений об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка и получения выгоды от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка клинического управления аварийными сигналами в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области компонента, конечного пользователя и региона

- Определение и анализ нормативно-правовой базы для индустрии клинического управления аварийными сигналами

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозируемого размера рынка клинического управления аварийными сигналами для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний рынка клинического управления аварийными сигналами и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста рынка управления клиническими тревогами?

Q2: Каковы движущие факторы роста рынка систем клинического управления аварийными сигналами?

В3: Какой сегмент имеет наибольшую долю рынка управления клиническими тревогами по компонентам?

Q4: Каковы новые технологии и тенденции на рынке клинических систем управления тревогами?

Q5: Какой регион будет доминировать на рынке клинического управления тревогами?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)