Рынок аюрведических продуктов Индии: текущий анализ и прогноз (2025-2033 гг.)

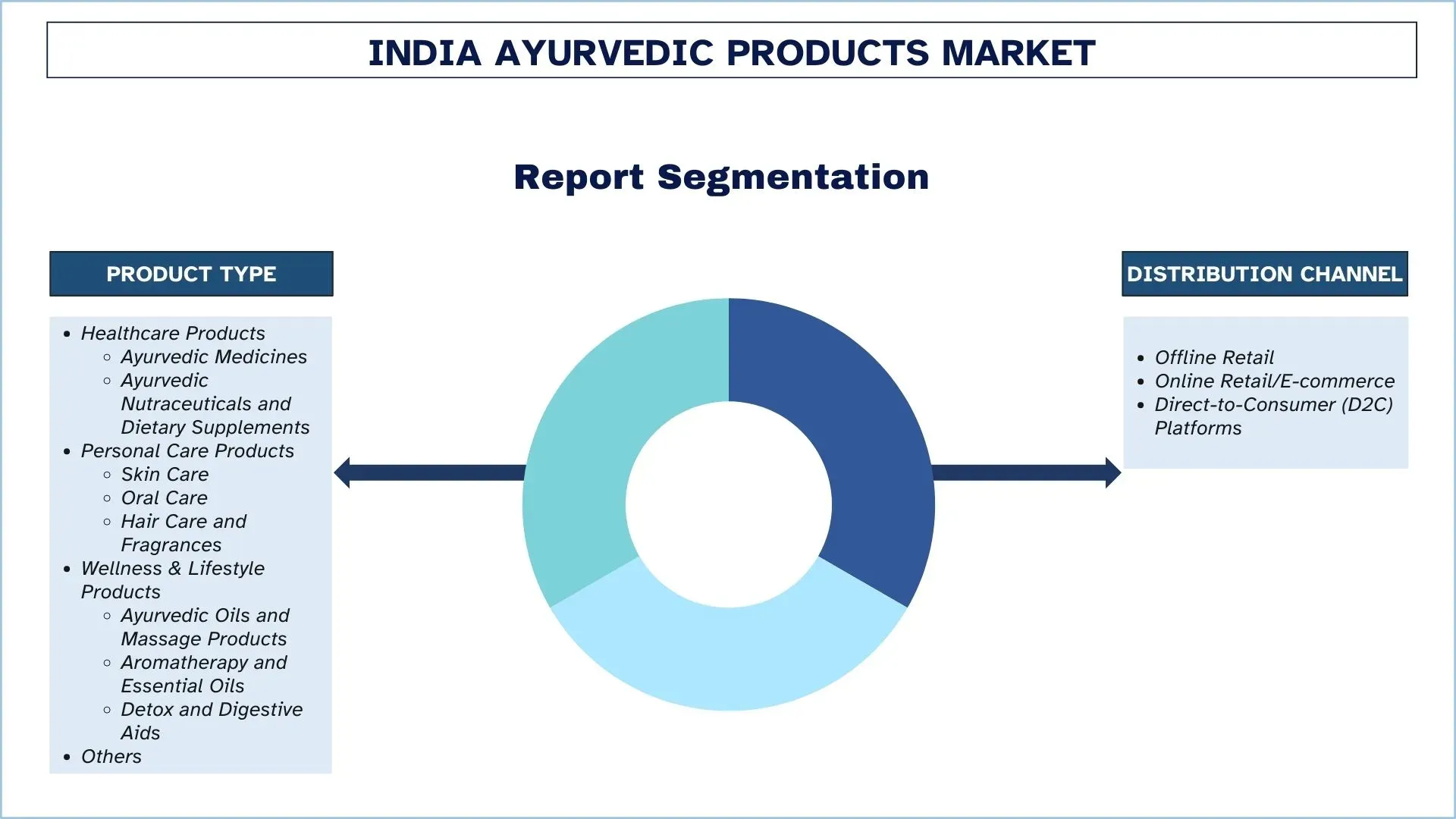

Акцент на типе продукции (Товары для здоровья: Аюрведические лекарства, Аюрведические нутрицевтики и диетические добавки; Товары для личной гигиены: Уход за кожей, Уход за полостью рта, Уход за волосами и парфюмерия; Товары для здоровья и образа жизни: Аюрведические масла и массажные продукты, Ароматерапия и эфирные масла, Средства для детоксикации и пищеварения; Прочее); Канал дистрибуции (Оффлайн розница, Онлайн розница/Электронная коммерция, Платформы прямых продаж потребителю (D2C)) и Регион/Штаты

Размер и прогноз рынка аюрведической продукции в Индии

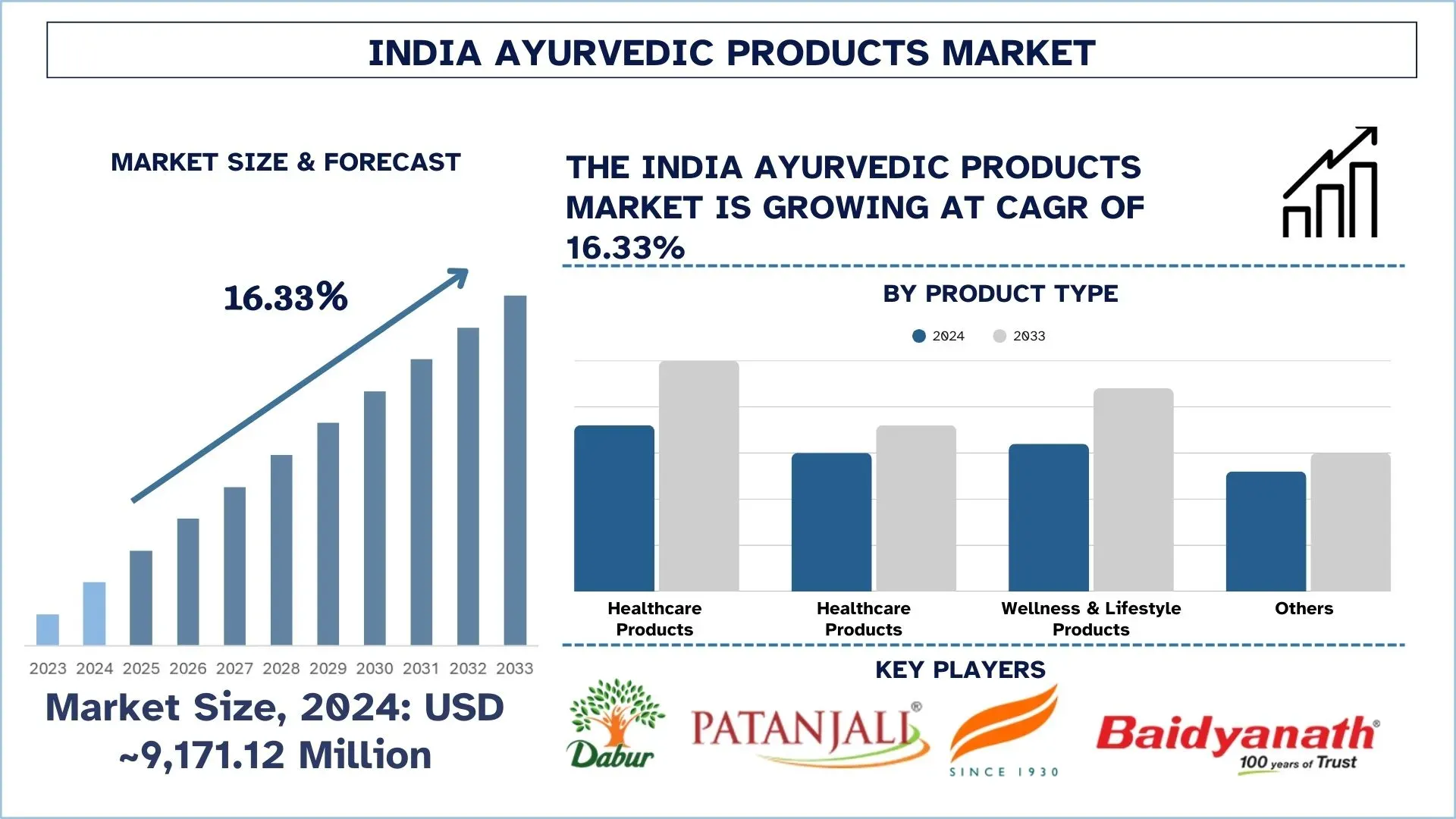

Объем рынка аюрведической продукции в Индии оценивался примерно в 9 171,12 млн долларов США в 2024 году и, как ожидается, вырастет до значительного среднегодового темпа роста примерно в 16,33% в течение прогнозируемого периода (2025–2033 гг.), благодаря растущему вниманию потребителей к профилактическому здравоохранению и натуральным средствам.

Анализ рынка аюрведической продукции

Аюрведические продукты — это лекарства, происходящие из Индии, которые получены из аюрведической системы лечения, которую также называют древней индийской системой исцеления. Эти продукты содержат натуральные травы, минералы и растительные соединения, которые обладают возможностями и преимуществами улучшения здоровья, контроля заболеваний и достижения гомеостаза в организме. К ним относятся лекарства, диетические добавки, средства по уходу за кожей, средства для волос, масла и наборы для улучшения самочувствия.

Чтобы добиться роста на рынке аюрведической продукции, известные в настоящее время производители аюрведической продукции в Индии, такие как Dabur, Patanjali, Himalaya и Baidyanath, занимаются исследованиями и разработками, цифровой рекламой и современной упаковкой, чтобы охватить население. Они добавляют в свой список продукции аюрведические нутрицевтики, продукты, повышающие иммунитет, и органическую линейку средств личной гигиены. Ведущие фирмы также склоняются к электронной коммерции и прямой экономике, открывают аюрведические клиники и сотрудничают с Министерством AYUSH для стандартизации и одобрения, чтобы захватить большую долю рынка.

Например, 5 января 2025 года, в качестве важного шага на пути к развитию здравоохранения и продвижению традиционной медицины, премьер-министр Шри Нарендра Моди заложил (виртуально) первый камень в фундамент Центрального исследовательского института аюрведы в Рохини и назвал его «следующим большим скачком аюрведы». В церемонии приняли участие Шри Пратапран Джадхав, государственный министр Союза (независимое ведомство), Министерство Аюш, и другие высокопоставленные лица.

Тенденции рынка аюрведической продукции в Индии

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка аюрведической продукции в Индии, как было установлено нашей командой экспертов-исследователей.

Интеграция технологий, таких как ИИ, носимые устройства и персонализация

Аюрведические фирмы продвигают технологии, прикрепленные к телу, ИИ для предоставления медицинских услуг, касающихся дош и информации о здоровье клиентов. В настоящее время существует множество цифровых приложений, которые предлагают индивидуальные аюрведические диеты и добавки, а также индивидуальный образ жизни. Этот цифровой процесс сегментации и таргетинга помогает охватить молодых клиентов и повысить их вовлеченность. Это также позволяет брендам получать важные пользовательские данные, которые можно использовать для дальнейшего улучшения существующих продуктов. Он также включается в аюрведическое образование в качестве инструмента для проведения моделирования и в качестве средства предоставления образования студентам.

Например, 17 марта 2025 года Министерство аюрведы, йоги и натуропатии, унани, сиддхи и гомеопатии (Ayush) включило искусственный интеллект (ИИ) в учебные программы для студентов (UG) и аспирантов (PG) для модернизации индийских систем медицины (ISM).

Эта инициатива направлена на то, чтобы предоставить студентам прочную основу в традиционной медицине, одновременно включая современные технологические достижения для улучшения оказания медицинской помощи и исследований.

Сегментация отрасли аюрведической продукции

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о рынке аюрведической продукции в Индии, а также прогнозы на региональном и государственном уровнях на 2025–2033 годы.

В 2024 году на рынке аюрведической продукции доминировала продукция для здравоохранения.

В зависимости от типа продукта рынок сегментирован на продукцию для здравоохранения: аюрведические лекарства, аюрведические нутрицевтики и диетические добавки; средства личной гигиены: уход за кожей, уход за полостью рта, уход за волосами и ароматы; продукция для здоровья и образа жизни: аюрведические масла и массажные продукты, ароматерапия и эфирные масла, средства для детоксикации и пищеварения; и другие. Среди них на рынке в 2024 году доминировала продукция аюрведической продукции для здравоохранения. Увеличение числа заболеваний, связанных с образом жизни, а также смещение акцента на профилактический уход еще больше стимулировали рост производителей аюрведической продукции в Индии. Городские потребители все чаще полагаются на аюрведические лекарства и нутрицевтики для поддержания иммунитета, пищеварения и решения проблем, связанных со стрессом. Следовательно, это способствовало расширению классических и запатентованных брендовых продуктов внутри фирмы, повышая ее интенсивность на рынке. В октябре 2024 года Nutrabay, пионерский индийский бренд спортивного питания и оздоровления D2C, вышел на рынок аюрведических добавок, выпустив свой дебютный продукт в этом сегменте — Shilajit. Запустив Shilajit, Nutrabay стремится завоевать долю рынка на существующем рынке Shilajit.

Ожидается, что сегмент онлайн-розничной торговли/электронной коммерции будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.) на рынке аюрведической продукции.

В зависимости от канала сбыта рынок сегментируется на офлайн-розничную торговлю, онлайн-розничную торговлю/электронную коммерцию и платформы прямой продажи потребителю (D2C). Среди них ожидается, что сегмент онлайн-розничной торговли/электронной коммерции будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.) из-за увеличения использования онлайн-платформ для продажи, покупки и потребления товаров, аюрведических продуктов. легко доступны потребителям в городах второго и третьего уровня. Чтобы успешно удовлетворить потребности целевых потребителей, современные компании используют сторонние сайты, такие как Amazon, Nykaa и другие, или открывают каналы. Это ускорило темпы осведомленности о бренде, тестирования продукции и принятия решений о покупке среди потребителей на индийском рынке электронной коммерции. Например, 08 февраля 2022 года Amazon India объявила о запуске специализированной витрины для аюрведических продуктов на своей торговой площадке (Amazon.in). Витрина, официально запущенная Шри Сарбанандой Соновалом, достопочтенным союзным министром кабинета министров, Министерством AYUSH, повысит узнаваемость уникальных аюрведических продуктов, таких как различные виды соков, пищевые добавки для ухода за кожей, усилители иммунитета, масла и многое другое, от малого бизнеса и брендов D2C.

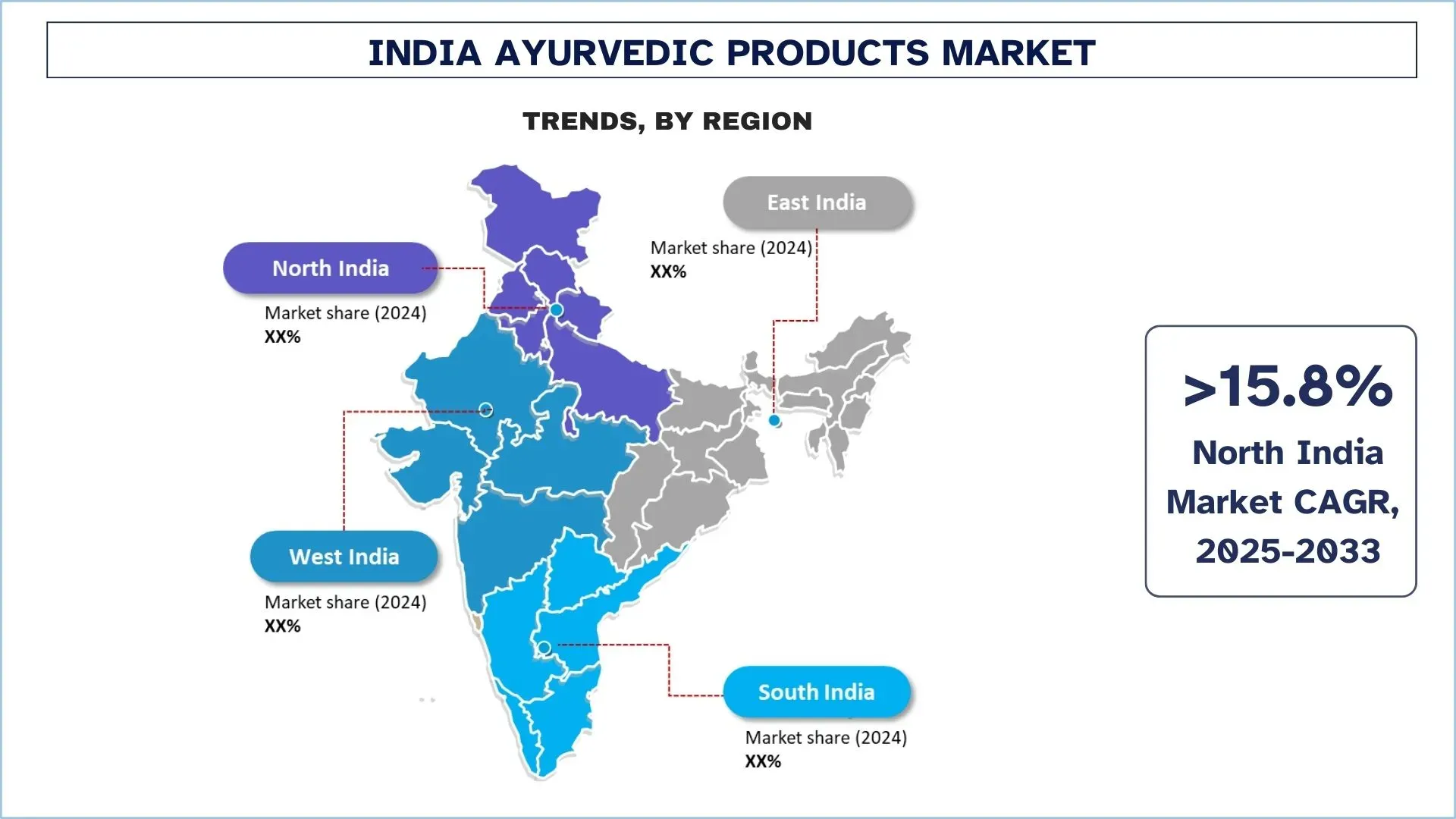

Северная Индия лидирует на рынке аюрведической продукции в 2024 году.

Северная часть Индии, основной источник аюрведических продуктов, включая Харидвар и производственный завод Patanjali Бабы Рамдева, также играет важную роль в росте. Эти штаты, такие как УП, Дели, Пенджаб и Харьяна, установили спрос на аюрведические продукты в индустрии здравоохранения и личной гигиены из-за заботы о здоровье и традиционного использования того же. Большое население и увеличение количества торговых точек способствуют потреблению продукции. Возникающий интерес также свидетельствует о повышенном внимании к интегративной системе здравоохранения в Северной Индии, и современные медицинские учреждения в Дели быстро интегрируют аюрведу в свою систему.

Например, 25 марта 2025 года Министерство Ayush и MoH&FW совместно создали комплексные отделы Ayush в центральных государственных больницах для продвижения интегративного здравоохранения. В рамках этой инициативы был создан и функционирует Департамент интегративной медицины в Медицинском колледже Вардхамана Махавира и больнице Сафдарджунг, а также в Медицинском колледже Леди Хардинг, Нью-Дели, через Всеиндийский институт аюрведы (AIIA), Нью-Дели, и Центральный исследовательский институт аюрведы (CARI), Punjabi Bagh, Нью-Дели, соответственно. Отдельного финансирования на создание этих центров не выделяется.

Конкурентная среда в отрасли аюрведической продукции

Рынок аюрведической продукции в Индии является конкурентным, на нем представлено несколько глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для укрепления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Топ индийских компаний по производству аюрведической продукции

К основным игрокам на рынке относятся DABUR Limited, Patanjali Ayurved Limited, Himalaya Wellness Company, Zandu Care (Emami Group), Shree Baidyanath Ayurved Bhawan Private Limited, Charak Pharma Pvt Ltd, Maharishi Ayurveda Products Pvt Ltd, Sandu Pharmaceuticals Limited, Swastik Ayurveda, Navayur Herbals.

Последние разработки на рынке аюрведической продукции в Индии

В июле 2024 года Zydus Wellness, крупная FMCG компания, расширила свой ассортимент под брендом Complan, выпустив в Тамил Наду напиток, повышающий иммунитет, Complan Immuno-Gro. Разработанный для обеспечения сильного иммунитета и поддержки роста и памяти у детей, Complan Immuno-Gro содержит уникальную смесь из более чем 20 аюрведических трав, таких как амла, ашваганда и брахми.

12 декабря 2022 года Kerala Ayurveda Limited (KAL) объявила о получении своего первого патента от Управления по патентам и товарным знакам США (USPTO) на запатентованный травяной состав, который уникальным образом обработан и вдохновлен древней аюрведической мудростью. Компания сделала это заявление во время 9-го Всемирного конгресса аюрведы и выставки Arogya Expo 2022.

Отчет об охвате рынка аюрведической продукции в Индии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 16,33% |

Размер рынка 2024 | ~9 171,12 млн долларов США |

Региональный анализ | Северная Индия, Южная Индия, Восточная Индия и Западная Индия |

Основной вклад вносит регион | Ожидается, что Южная Индия будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Компании, включенные в профиль | DABUR Limited, Patanjali Ayurved Limited, Himalaya Wellness Company, Zandu Care (Emami Group), Shree Baidyanath Ayurved Bhawan Private Limited, Charak Pharma Pvt Ltd, Maharishi Ayurveda Products Pvt Ltd, Sandu Pharmaceuticals Limited, Swastik Ayurveda, Navayur Herbals |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу продукта, по каналу сбыта, по региону/стране |

Причины для покупки отчета о рынке аюрведической продукции в Индии:

Исследование включает анализ размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая эффективность отрасли.

Отчет охватывает углубленный анализ видных представителей отрасли, уделяя основное внимание ключевым финансовым показателям бизнеса, типам портфелей, стратегиям расширения и последним разработкам.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Рынок аюрведической продукции в Индии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка аюрведической продукции Индии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок аюрведической продукции Индии, чтобы оценить его применение в основных регионах Индии. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно проанализировали многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости аюрведической продукции. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка аюрведической продукции Индии. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая тип продукта, канал сбыта и регионы в рамках рынка аюрведической продукции Индии.

Основная цель исследования рынка аюрведической продукции Индии

Исследование выявляет текущие и будущие тенденции на рынке аюрведической продукции Индии, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность региональных рынков, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка аюрведической продукции Индии и ее сегментов в стоимостном выражении (доллары США).

Сегментация рынка аюрведической продукции: Сегменты исследования включают области типа продукта, канала сбыта и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии аюрведической продукции.

Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Северная Индия, Южная Индия, Восточная Индия и Западная Индия.

Профили компаний и стратегии роста: Профили компаний на рынке аюрведической продукции и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста рынка аюрведической продукции в Индии?

Объем индийского рынка аюрведических продуктов оценивался в 9 171,12 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 16,33% в течение прогнозируемого периода (2025–2033 гг.). Этот рост обусловлен растущим предпочтением потребителей профилактическому здравоохранению, а травяные альтернативы стимулируют спрос на аюрведические продукты.

В2: Какой сегмент имеет наибольшую долю на рынке аюрведической продукции в Индии по типу продукта?

В 2024 году сегмент товаров для здоровья занимает наибольшую долю на индийском рынке аюрведических продуктов, что обусловлено растущим спросом на аюрведические лекарства, травяные добавки и средства для повышения иммунитета. Потребители все чаще выбирают не содержащие химикатов растительные альтернативы для профилактического здравоохранения, что делает этот сегмент ключевым фактором, определяющим общую выручку рынка.

Q3: Каковы движущие факторы роста рынка аюрведических продуктов Индии?

Растущее осознание важности здоровья и благополучия, государственная поддержка через инициативы AYUSH, увеличение покупательной способности, стимулирующее спрос на аюрведические продукты премиум-класса, рост электронной коммерции и аюрведических D2C брендов, интеграция аюрведы с современной наукой, увеличение инвестиций и инноваций брендов, более широкое признание среди молодого поколения.

Q4: Каковы новые технологии и тенденции на рынке аюрведической продукции в Индии?

Новые тенденции включают в себя рост AyurTech — интеграцию ИИ, машинного обучения и IoT с аюрведической диагностикой и персонализированными оздоровительными решениями. Другие ключевые тенденции включают в себя диджитализацию аюрведических консультаций, индивидуализированные составы на основе типов тела (Пракрити), рост экологически чистой маркировки и органической сертификации, а также растущую популярность функциональных продуктов питания и напитков с аюрведическими ингредиентами, такими как куркума, ашваганда и гилой. Кроме того, блокчейн изучается для обеспечения отслеживаемости и прозрачности цепочки поставок в аюрведическом снабжении.

Q5: Каковы ключевые проблемы на рынке аюрведической продукции в Индии?

К основным проблемам относятся отсутствие стандартизированных норм и сертификации качества, что препятствует крупномасштабной коммерциализации и экспорту. Также имеется ограниченная научная проверка некоторых составов, что влияет на доверие среди городских и мировых потребителей. Другие препятствия включают неэффективность цепочки поставок сырья, опасения по поводу фальсификации, конкуренцию со стороны аллопатии и нутрицевтиков, а также фрагментацию отечественного сектора аюрведических МСП, что влияет на масштабируемость и стабильность.

В6: Какой регион доминирует на рынке аюрведической продукции Индии?

Северная Индия доминирует на рынке аюрведической продукции в Индии благодаря сильным историческим корням Аюрведы в этом регионе, доступности растительного сырья из Гималайского пояса, наличию известных производителей аюрведической продукции, таких как Dabur и Baidyanath, и устойчивой потребительской базе в таких штатах, как Уттар-Прадеш, Дели, Харьяна и Пенджаб. Кроме того, растущий спрос со стороны центров оздоровительного туризма, таких как Ришикеш и Харидвар, еще больше стимулирует региональный рост.

Q7: Кто являются ключевыми игроками на рынке аюрведической продукции в Индии?

Некоторые из ведущих компаний в индийской индустрии аюрведических продуктов включают в себя:

• DABUR Limited

• Patanjali Ayurved Limited

• Himalaya Wellness Company

• Zandu Care (Emami Group)

• Shree Baidyanath Ayurved Bhawan Private Limited

• Charak Pharma Pvt Ltd

• Maharishi Ayurveda Products Pvt Ltd

• Sandu Pharmaceuticals Limited

• Swastik Ayurveda

• Navayur Herbals

Q8: Какие инвестиционные возможности существуют на рынке аюрведической продукции Индии для предприятий и фондов прямых инвестиций?

Ожидается, что рынок будет расти со среднегодовым темпом роста 16,33% до 2033 года, поэтому инвестиционные возможности в аюрведических брендах, работающих напрямую с потребителем (D2C), AyurTech стартапах, интегрирующих AI и Аюрведу, персонализированном оздоровлении и экспорте очень велики. Стратегические альянсы, приобретения и партнерства в области инноваций в продуктах также набирают обороты среди инвесторов, стремящихся к расширению в городах II и III уровней и на международных рынках.

Q9: Как нормативно-правовая база и государственные инициативы формируют рынок аюрведической продукции в Индии?

Поддержка индийского правительства через Министерство AYUSH, упрощение регулирования, стандартизация практик и включение Аюрведы в глобальные оздоровительные стратегии значительно повысили доверие к отрасли. Инициативы, такие как Ayushman Bharat, и международные меморандумы о взаимопонимании для продвижения Аюрведы создают благоприятную политическую среду для отечественных и глобальных игроков.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)