Рынок поставок для клинических испытаний: текущий анализ и прогноз (2022-2028 гг.)

Акцент на фазе (Фаза-I, Фаза-II, Фаза-III и Фаза-IV); Услуги (Производство, Хранение & Дистрибуция, Управление цепочками поставок и Поиск препаратов сравнения); Конечное использование (Фармацевтика, Биологические препараты, Медицинские изделия и Другое); и Терапевтическое применение (Онкология, ЦНС, Сердечно-сосудистые заболевания, Инфекционные заболевания, Метаболические расстройства, Дерматология, Офтальмология и Другое); Регион/Страна.

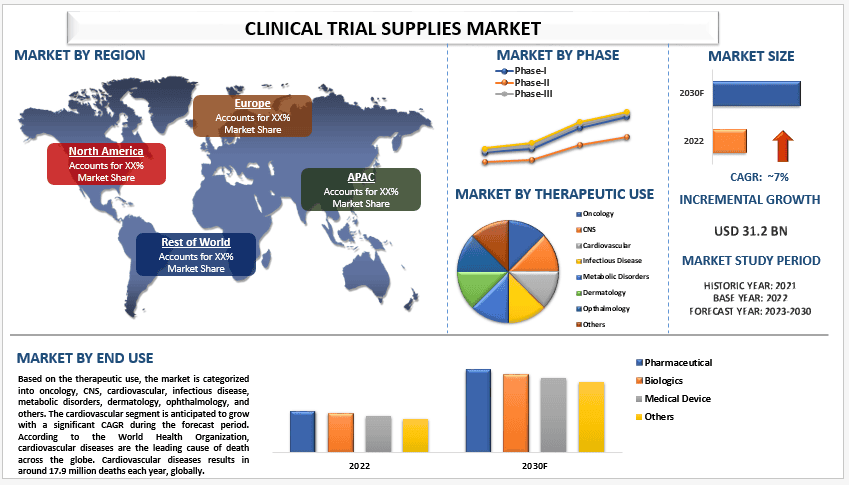

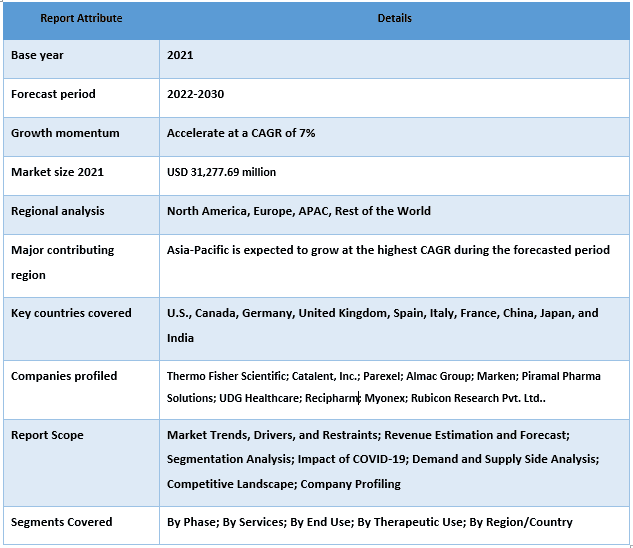

Объем рынка поставок для клинических испытаний в 2021 году оценивался в 31 277,69 млн долларов США, и ожидается, что в период с 2022 по 2030 год он будет расти в среднем на 7% в год. Рост рынка поставок для клинических испытаний обусловлен несколькими факторами, включая значительное увеличение расходов на НИОКР фармацевтическими и биофармацевтическими компаниями, увеличение количества зарегистрированных клинических испытаний и тенденцию к децентрализации клинических испытаний. Как сообщило Бюджетное управление Конгресса в 2021 году, фармацевтическая промышленность значительно увеличила свои инвестиции в НИОКР за последние два десятилетия, при этом расходы достигли 83 миллиардов долларов в 2019 году, что в 10 раз больше, чем в 1980-х годах. Кроме того, значительно увеличилось количество одобрений новых лекарств, пик которых пришелся на 50 новых одобрений Управлением по контролю за продуктами и лекарствами (FDA) в 2021 году. Это увеличение расходов на НИОКР и рост фармацевтической промышленности оказали положительное влияние на рынок поставок для клинических испытаний.

Некоторые из основных игроков, работающих на рынке: Thermo Fisher Scientific; Catalent, Inc.; Parexel; Almac Group; Marken; Piramal Pharma Solutions; Inizio; Recipharm; Myonex; Rubicon Research Pvt. Ltd.. Эти игроки осуществили несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Основные сведения, представленные в отчете

«Ожидается, что среди терапевтических применений сегмент сердечно-сосудистых заболеваний будет расти с высоким среднегодовым темпом роста в течение прогнозируемого периода»

В зависимости от терапевтического применения рынок делится на онкологию, ЦНС, сердечно-сосудистые заболевания, инфекционные заболевания, метаболические расстройства, дерматологию, офтальмологию и другие. Ожидается, что сегмент сердечно-сосудистых заболеваний будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. По данным Всемирной организации здравоохранения, сердечно-сосудистые заболевания являются основной причиной смерти во всем мире. Сердечно-сосудистые заболевания приводят к примерно 17,9 миллионам смертей ежегодно во всем мире. Основные причины сердечно-сосудистых заболеваний включают высокое потребление соли в рационе, увеличение потребления табака, рост распространенности курения и более высокое потребление алкоголя. Таким образом, существует растущая потребность в новых методах лечения и лекарствах для предотвращения и лечения этих заболеваний. В результате существует высокий спрос на поставки для клинических испытаний, используемые при разработке и тестировании новых лекарств и методов лечения сердечно-сосудистых заболеваний.

«Среди фаз категория фазы III занимала значительную долю рынка в 2021 году»

По фазам рынок сегментирован на фазу I, фазу II, фазу III и фазу IV. Фаза III доминировала на рынке в 2021 году. Клинические испытания фазы III являются наиболее сложными из всех фаз клинических испытаний. Хотя количество лекарств, тестируемых на этой фазе, относительно невелико, сложность, связанная с этой фазой, находится на самом высоком уровне. Уровень неудач на этой фазе является самым высоким из-за необходимости сложной дозировки на оптимальном уровне, большого размера выборки и хорошо разработанного исследования. Этот высокий уровень неудач и связанные с ним финансовые и человеческие потери являются серьезной проблемой. Для снижения этих рисков необходима эффективная система поставок и логистики, которая, как ожидается, будет стимулировать рост рынка.

«Среди конечных пользователей фармацевтическая категория занимала значительную долю рынка в 2021 году»

По конечному использованию рынок делится на фармацевтический, биологический, медицинское оборудование и другие. Фармацевтика занимала значительную долю рынка в 2021 году. Ожидается, что фармацевтический сегмент будет доминировать на рынке поставок для клинических испытаний в течение прогнозируемого периода. Это связано с большим количеством клинических испытаний, проводимых фармацевтическими компаниями для разработки новых лекарств и методов лечения. Поставки для клинических испытаний, используемые в фармацевтике, включают такие предметы, как шприцы, флаконы, ампулы, пробирки, иглы, колпачки и другие расходные материалы. Ожидается, что увеличение количества клинических испытаний, проводимых фармацевтическими компаниями для разработки новых лекарств и методов лечения, будет стимулировать спрос на поставки для клинических испытаний, что, в свою очередь, будет стимулировать рост фармацевтического сегмента. Кроме того, ожидается, что растущее внимание фармацевтических компаний к разработке лекарств и методов лечения хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания, также будет стимулировать спрос на поставки для клинических испытаний. Это связано с тем, что эти заболевания требуют длительного лечения и использования большого количества поставок для клинических испытаний.

«Ожидается, что Азиатско-Тихоокеанский регион будет расти с высоким среднегодовым темпом роста в течение прогнозируемого периода»

Ожидается, что рынок поставок для клинических испытаний в Азиатско-Тихоокеанском регионе будет демонстрировать значительный рост в ближайшие годы из-за увеличения количества клинических испытаний в регионе. Увеличение сотрудничества между фармацевтическими компаниями и контрактными исследовательскими организациями (CRO) в регионе также способствует росту рынка. Например, в 2022 году Merck заключила соглашение с зоной промышленного развития высоких технологий Уси о значительном расширении первого в Азиатско-Тихоокеанском регионе производственного центра Merck Mobius Single-Use в Китае. Кроме того, в 2021 году Pfizer и AstraZeneca объявили о сотрудничестве для проведения клинических испытаний в регионе для разработки новых лекарств и методов лечения. Ожидается, что это сотрудничество обеспечит доступ к большей группе пациентов и поможет ускорить процесс клинической разработки в регионе. Ожидается, что увеличение количества клинических испытаний в регионе в сочетании с расширением сотрудничества между фармацевтическими компаниями и CRO предоставит возможности для роста рынка.

Обзор отчета о рынке поставок для клинических испытаний

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общей производительности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных игроков отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Подробный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок поставок для клинических испытаний может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка поставок для клинических испытаний (2022-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка поставок для клинических испытаний были тремя основными шагами, предпринятыми для создания и анализа внедрения поставок для клинических испытаний в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка поставок для клинических испытаний. После предположений и подтверждения рыночных данных посредством первичных интервью мы использовали подход «сверху вниз / снизу вверх» для прогнозирования общего размера рынка. Затем были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка поставок для клинических испытаний из внутренних источников компании, таких как годовые отчеты и финансовые отчетности, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка поставок для клинических испытаний мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет: фаза, услуги, конечное использование и терапевтическое использование. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка поставок для клинических испытаний. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как фаза, услуги, конечное использование и терапевтическое использование рынка поставок для клинических испытаний. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка поставок для клинических испытаний по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке поставок для клинических испытаний и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз / снизу вверх», чтобы получить прогноз рынка на 2030 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (в долларах США) и темпы внедрения рынка поставок для клинических испытаний на основных рынках внутри страны

- Все процентные доли, разбивки и декомпозиции рыночных сегментов и подсегментов

- Ключевые игроки на глобальном рынке поставок для клинических испытаний с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

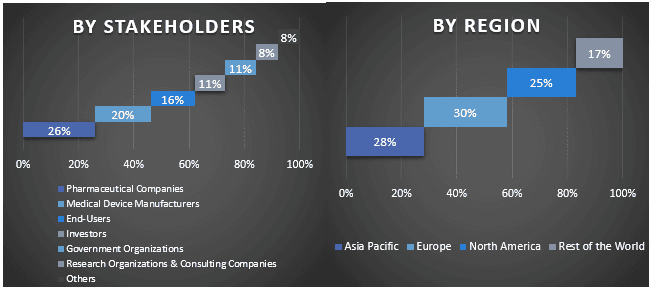

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO / вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с вторичными данными, что превратило информацию в полезные выводы.

Разделение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка поставок для клинических испытаний. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях фазы, услуг, конечного использования и терапевтического использования на глобальном рынке поставок для клинических испытаний.

Основная цель исследования глобального рынка поставок для клинических испытаний

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка поставок для клинических испытаний. Инвесторы могут получить стратегическую информацию, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленным участникам платформу для использования неиспользованного рынка для получения выгоды от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка поставок для клинических испытаний в стоимостном выражении (в долларах США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты исследования включают области фазы, услуг, конечного использования и терапевтического использования

- Определение и анализ нормативно-правовой базы для индустрии поставок для клинических испытаний

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозного размера рынка поставок для клинических испытаний для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний рынка поставок для клинических испытаний и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)