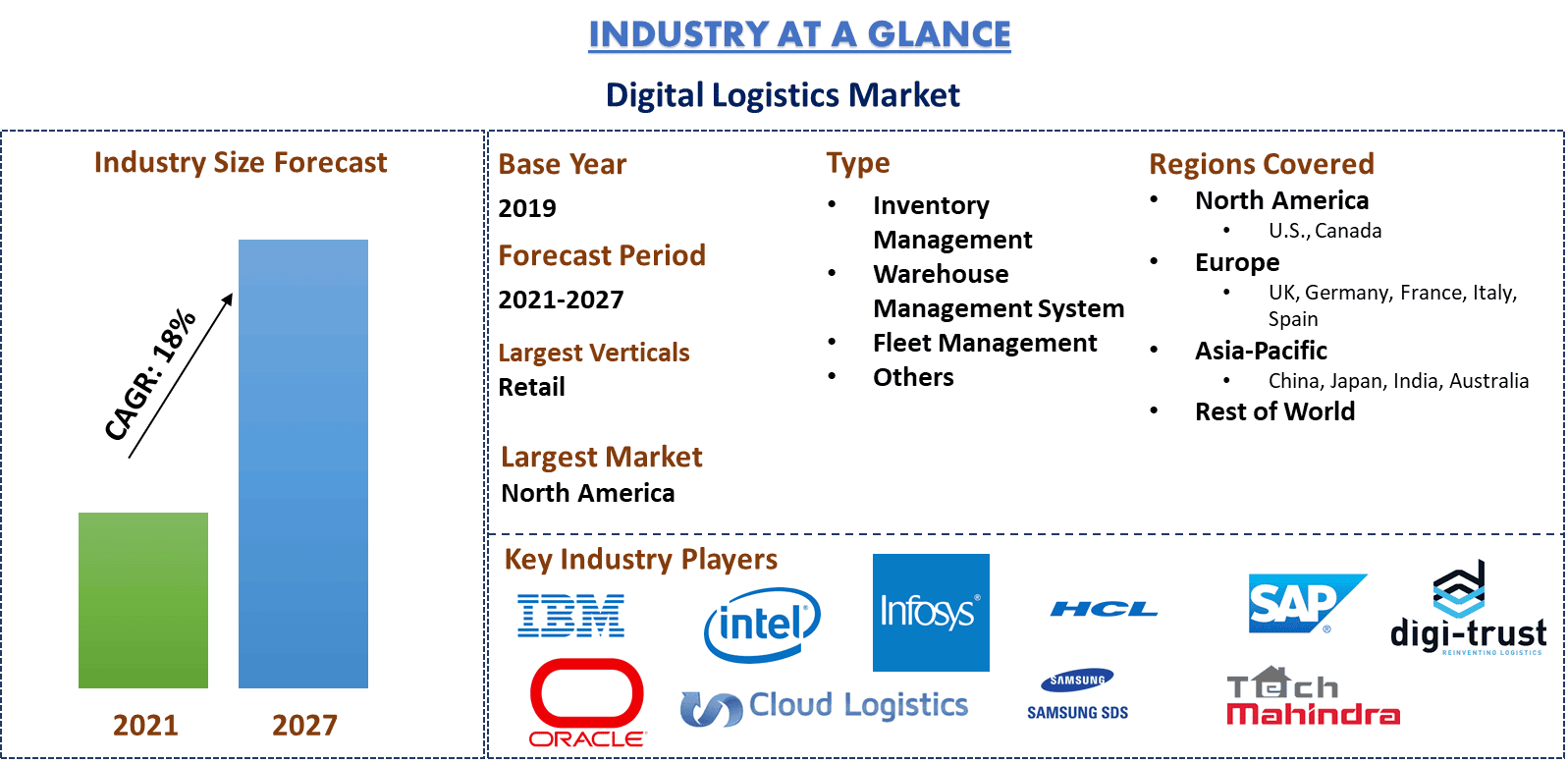

Рынок цифровой логистики: текущий анализ и прогноз (2021-2027)

Акцент на типе (управление запасами, система управления складом, управление автопарком, другое); размер организации (крупные предприятия, малые и средние предприятия); режим развертывания (облако, локально); отраслевые вертикали (розничная торговля, автомобильная промышленность, фармацевтика, продукты питания и напитки, нефтегазовая промышленность); и регион и страна

Технологические инновации и меняющееся поведение клиентов являются ключевыми компонентами цифровой логистики. Развитие технологий и коммуникаций в логистике приводит к снижению операционных издержек, повышению общей эффективности, улучшению цепочки поставок и предоставлению клиентоориентированных решений. Поставщики транспортных услуг, такие как перевозчики, сторонние поставщики логистических услуг и экспедиторы, традиционно составляют большой рынок для логистического IT. Согласно опросу 2020 года, три отрасли играют огромную роль на рынке транспортных услуг: производство (81%), оптовая торговля (81%) и розничная торговля (80%). Появляются электронные торговые площадки для транспортных и логистических услуг, с огромным успехом ориентированные на определенные сектора промышленности. Стартапы в сфере грузовых перевозок, посылок или доставки "последней мили", которые начинались как отдельные приложения, превратились в отдельные платформы, которые объединяют доступ к грузоотправителям и перевозчикам.

В 2020 году рынок электронной коммерции не только процветает, но и, как ожидается, более 95% всех покупок будет совершаться через электронную коммерцию к 2040 году. Ожидается, что к концу 2021 года на мобильную коммерцию придется 73% рынка электронной коммерции. В мире насчитывается более 2 миллиардов цифровых покупателей, что еще больше повышает спрос на логистику. Крупнейшие игроки, такие как Tech Mahindra (Индия), SAP SE (Германия), Oracle Corporation (США), International Business Machines Corporation (США) и т.д., являются ведущими поставщиками цифровых логистических решений по всему миру. Китайская логистическая компания Cainiao разработала цифровизированную систему таможенного оформления, которая, по ее утверждению, может обрабатывать огромный объем информации, такой как заказы и платежи, в цифровые данные, и запустила свой первый прямой грузовой рейс между Чжэнчжоу в Китае и Будапештом в Венгрии.

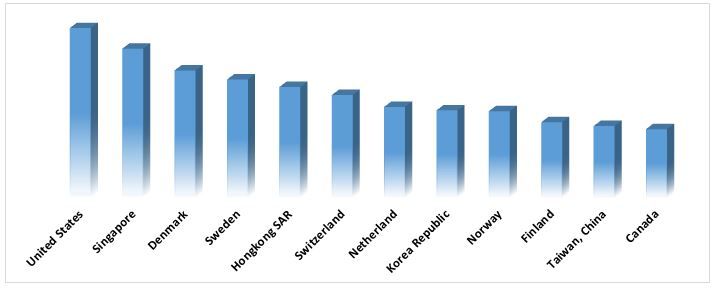

Мировой рейтинг цифровой конкурентоспособности по странам

IBM, Oracle, SAP, Intel, Infosys, HCL Technologies, Samsung SDS, Cloud Logistics, Digi Logistics и Tech Mahindra - вот некоторые из известных игроков, работающих на рынке цифровой логистики. Эти игроки предприняли несколько сделок по слиянию и поглощению, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/решения.

Аналитические данные, представленные в отчете

"Среди типов сегмент управления автопарком, как ожидается, будет доминировать на рынке в течение анализируемого периода"

На основе типа рынок цифровой логистики разделен на управление запасами, систему управления складом, управление автопарком и другие. В 2020 году на сегмент управления автопарком приходилась максимальная доля с точки зрения выручки.

"Среди размера организации ожидается, что сегмент крупных предприятий будет доминировать на рынке"

На основе размера организации рынок цифровой логистики фрагментирован на крупные предприятия и малые и средние предприятия. В 2020 году на сегмент крупных предприятий приходилась самая большая доля рынка с точки зрения выручки, и ожидается, что он останется доминирующим в течение анализируемого периода.

"Среди способов развертывания облачный сегмент доминировал на рынке в течение прогнозируемого периода"

На основе способа развертывания рынок цифровой логистики разделен на облачный и локальный. В 2020 году на облачный сегмент приходилось более XX% доли выручки.

"Розничная торговля, автомобилестроение, фармацевтика, продукты питания и напитки, а также нефтегазовая отрасль были основными вертикалями для цифровой логистики"

Основываясь на отраслевых вертикалях, розничный сегмент составляет большую часть доли рынка и, как ожидается, останется доминирующим в течение анализируемого периода. ?

"Северная Америка представляет собой крупнейший региональный рынок для цифровой логистики"

Для лучшего понимания динамики рынка цифровой логистики был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (США, Канада и остальную часть Северной Америки), Европу (Германия, Франция, Италия, Великобритания, Испания и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальную часть АТР) и остальной мир. Северная Америка доминировала на рынке и захватила около XX% доли рынка благодаря большей клиентской базе и развитой логистической инфраструктуре.

Причины купить этот отчет:

- Исследование включает анализ определения размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок цифровой логистики может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности бизнеса, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка цифровой логистики были тремя основными шагами, предпринятыми для создания и анализа внедрения цифровой логистики среди крупных предприятий и организаций малого и среднего бизнеса по всему миру. Были проведены исчерпывающие вторичные исследования для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Более того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости цифровой логистики. После предположений и подтверждения рыночных показателей посредством первичных интервью мы использовали подход «снизу вверх»/«сверху вниз» для прогнозирования полного размера рынка до 2027 года. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка цифровой логистики из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка цифровой логистики мы провели подробный вторичный анализ для сбора текущих и будущих рыночных данных и долей для различных сегментов и подсегментов по основным регионам. Основные сегменты, включенные в отчет, включают тип, размер организации, режим развертывания, вертикали и регион. Был проведен дальнейший анализ на уровне стран для оценки общего спроса на цифровую логистику в указанной стране/регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка цифровой логистики. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как рост онлайн-покупок, проникновение пользователей Интернета и внедрение облачных технологий. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в отрасли цифровой логистики по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке цифровой логистики и доли рынка каждого сегмента. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть подход «снизу вверх»/«сверху вниз», чтобы получить прогноз рынка к 2027 году для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения стоимости (доллары США) и темпы роста рынка цифровой логистики на основных рынках внутри страны

- Все процентные доли, разбивки и распределения сегментов и подсегментов рынка

- Ключевые игроки на рынке цифровой логистики с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для подтверждения заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с данными вторичных исследований, что превратило информацию в полезные сведения.

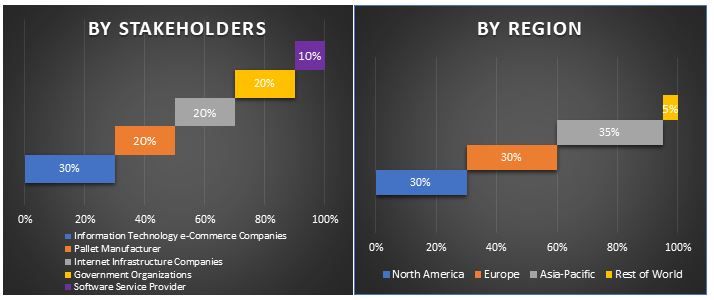

Распределение основных участников по разным регионам

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка цифровой логистики была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа, размера организации, режима развертывания, вертикалей и региона.

Основная цель исследования рынка цифровой логистики

В исследовании были точно определены текущие и будущие рыночные тенденции цифровой логистики. Инвесторы могут получить стратегические сведения для обоснования своих инвестиционных решений на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции будут определять общую привлекательность рынка на региональном уровне, предоставляя промышленному участнику платформу для использования неиспользованного рынка и получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка цифровой логистики в стоимостном выражении (доллары США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа, размера организации, режима развертывания и отраслевые вертикали

- Определить и проанализировать нормативно-правовую базу для индустрии цифровой логистики

- Проанализировать цепочку создания стоимости с участием различных посредников, а также проанализировать поведение клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка цифровой логистики для основных регионов, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Великобритания, Германия, Франция, Италия, Испания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир

- Профили компаний рынка цифровой логистики и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна