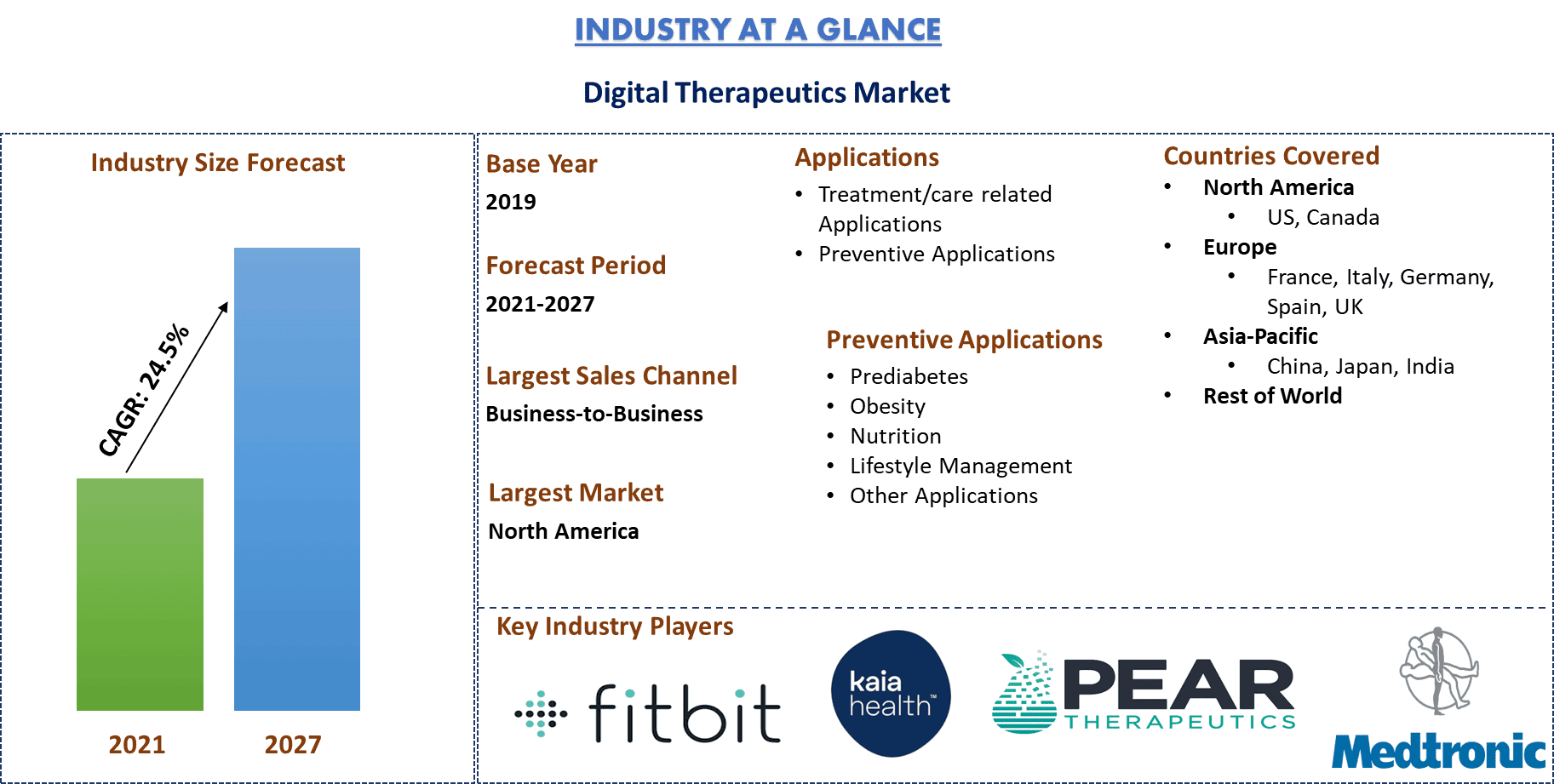

Рынок цифровой терапии: текущий анализ и прогноз (2021-2027)

Акцент на применении [Приложения, связанные с лечением/уходом (Диабет, расстройства центральной нервной системы, прекращение курения, хронические респираторные заболевания, костно-мышечные заболевания, сердечно-сосудистые заболевания, желудочно-кишечные заболевания, реабилитация и уход за пациентами, другие приложения для лечения/ухода); Профилактические приложения (Предиабет, ожирение, питание, управление образом жизни, другие приложения)]; Каналы продаж [B2B (Плательщики, работодатели, поставщики, фармацевтические компании, другие); B2C (лица, осуществляющие уход, пациенты)]; и регион и страна.

Цифровая терапия - это отрасль цифрового здравоохранения, предоставляющая пациентам научно обоснованное терапевтическое вмешательство с помощью высококачественных приложений и программного обеспечения для лечения, предотвращения или управления широким спектром физических, психических и поведенческих заболеваний. Она использует технологии цифрового здравоохранения и представляет собой отдельную категорию основанных на доказательствах продуктов в более широком ландшафте цифрового здравоохранения. Цифровая терапия фокусируется на тех состояниях, которые сегодня недостаточно хорошо охвачены системой здравоохранения, включая различные хронические заболевания и неврологические расстройства. Она поддерживает пациентов на протяжении всего процесса лечения и предоставляет данные о здоровье пациентов врачам и лицам, осуществляющим уход, что позволяет им персонализировать лечение и удовлетворять все потребности пациентов, чтобы избежать каких-либо осложнений. Кроме того, она позволяет пациентам взять на себя контроль за своим лечением наряду с врачами и лицами, осуществляющими уход.

Растущий во всем мире спрос на цифровую терапию обусловлен изменением традиционных медицинских протоколов и ростом инвестиций венчурного капитала. Например, за последнее десятилетие большая доля общих инвестиций венчурного капитала была приобретена частными компаниями цифрового здравоохранения, увеличившись всего с 2% от всех венчурных инвестиций в 2011 году до 9% в 2020 году. Кроме того, повышенное внимание к профилактическому здравоохранению в сочетании с ростом заболеваемости хроническими заболеваниями стимулирует рост цифровой терапии во всем мире. Например, согласно центрам по контролю и профилактике заболеваний, 6 из 10 человек страдают хроническим заболеванием, а 4 из 10 взрослых имеют два или более заболевания. Кроме того, по данным ВОЗ, 41 миллион человек умирают каждый год от неинфекционных заболеваний, что составляет 71% всех смертей во всем мире.

Всемирное внедрение технологий виртуального и домашнего здравоохранения из-за количества отмененных приемов и отложенного ухода в условиях новой вспышки коронавируса еще больше увеличило мировой спрос на цифровую терапию. Например, согласно исследованию, проведенному Американской ассоциацией больниц, 4 из 10 взрослых в Соединенных Штатах отложили свое лечение и плановые осмотры из-за пандемии COVID-19.

Еще одним фактором, способствующим росту мирового рынка цифровой терапии, является прогресс в медицинских технологиях и необходимость контролировать растущие затраты на лечение. От лекарств до операций и других медицинских процедур ничто не стоит меньше нескольких лакхов. Например, в Индии средняя стоимость лечения рака составляет 10 лакхов. Кроме того, 1-3,5 лакха - это средняя стоимость процедур ангиопластики в Индии. Эти факторы стимулируют мировой спрос на экономически эффективные решения в области здравоохранения, способствуя росту рынка цифровой терапии во всем мире.

Однако некоторые из ограничений на рынке включают недостаточную осведомленность и ограниченную доступность приложений/программного обеспечения цифровой терапии в развивающихся странах, проблемы безопасности и конфиденциальности данных пациентов, нестабильные платежные порталы и сопротивление со стороны традиционных систем здравоохранения, что препятствует росту этого рынка во всем мире.

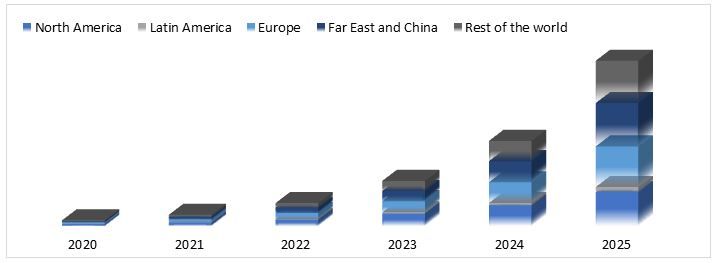

Текущие и прогнозируемые пользователи цифровой терапии, во всем мире, 2020-2025 гг. (в миллионах)

Fitbit Inc., Medtronic, Omada health, Livongo health, Proteus digital health, pear therapeutics, Propeller health, Virta health, 2morrow и Kaia health - вот некоторые из видных игроков, работающих на мировом рынке цифровой терапии. Несколько слияний и поглощений, а также партнерских отношений были предприняты этими игроками, чтобы предоставить клиентам инновационные продукты.

Аналитические данные, представленные в отчете

"Среди приложений основную долю занимают приложения, связанные с лечением/уходом"

На основе приложений рынок делится на приложения, связанные с лечением/уходом, и профилактические приложения. Приложения, связанные с лечением/уходом, далее подразделяются на основе типа излечиваемого заболевания, который включает диабет, расстройства центральной нервной системы, отказ от курения, хронические респираторные заболевания, костно-мышечные расстройства, сердечно-сосудистые заболевания, желудочно-кишечные заболевания, реабилитацию и уход за пациентами и другие приложения. В отличие от этого, профилактические приложения используются для управления такими состояниями, как преддиабет, ожирение, питание, управление образом жизни и другие приложения.

Сегмент приложений, связанных с лечением/уходом, занимает наибольшую долю на рынке из-за роста заболеваемости хроническими заболеваниями во всем мире и способности этих приложений предоставлять экономически эффективные решения в области здравоохранения. Однако прогнозируется, что сегмент профилактических приложений будет значительно расти в прогнозируемые сроки из-за государственных инициатив в области профилактического здравоохранения и повышения осведомленности о необходимости ведения здорового образа жизни.

"Среди приложений, связанных с лечением/уходом, ожидается, что сегмент диабета будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода"

На основе приложений, связанных с лечением/уходом, рынок дополнительно подразделяется на диабет, расстройства центральной нервной системы, отказ от курения, хронические респираторные заболевания, костно-мышечные расстройства, сердечно-сосудистые заболевания, желудочно-кишечные заболевания, реабилитацию и уход за пациентами и другие приложения. Сегмент диабета занимал наибольшую долю рынка цифровой терапии из-за растущей распространенности диабета во всем мире. Например, согласно отчету, опубликованному в Journal of American Medical Association, диабет поражает более 9% американцев, а медицинские расходы составляют более 100 миллиардов долларов в год. Кроме того, по данным Всемирной организации здравоохранения, почти 422 миллиона человек во всем мире страдают диабетом, особенно в странах с низким и средним уровнем дохода.

"Среди профилактических приложений основную долю занимает сегмент ожирения"

Сегмент профилактических приложений далее подразделяется на преддиабет, ожирение, питание, управление образом жизни и другие профилактические приложения из-за растущего бремени хронических заболеваний и повышенного внимания к профилактическим решениям в области здравоохранения во всем мире. Ожидается, что в течение прогнозируемого периода на рынке будет доминировать сегмент ожирения. Это связано с растущей распространенностью ожирения и избыточного веса среди населения во всем мире. Например, согласно данным, опубликованным Центрами по контролю и профилактике заболеваний (CDC), показатели ожирения в Соединенных Штатах впервые достигли 42,4%.

"Среди каналов продаж основную долю занимает сегмент "бизнес для бизнеса" (B2B)"

На основе каналов продаж рынок цифровой терапии делится на "бизнес для бизнеса" (B2B) и "бизнес для потребителя" (B2C). Сегмент B2B далее подразделяется на плательщиков, работодателей, поставщиков, фармацевтические компании и других. Сегмент B2C также далее подразделяется на лиц, осуществляющих уход, и пациентов. Сегмент B2B занимает основную долю на рынке и, как ожидается, будет расти с самым высоким среднегодовым темпом роста рынка цифровой терапии из-за растущей осведомленности о преимуществах, предлагаемых цифровой терапией, среди плательщиков, работодателей, поставщиков и различных фармацевтических компаний во всем мире.

"Среди "бизнеса для бизнеса" ожидается, что сегмент плательщиков будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода"

Сегмент "бизнес для бизнеса" подразделяется на плательщиков, работодателей, поставщиков, фармацевтические компании и других. Рост этого сегмента обусловлен растущим внедрением цифровой терапии в этом сегменте, особенно среди плательщиков и работодателей. Помимо этого, многие фармацевтические компании склоняются к цифровой терапии, чтобы изменить способы разработки или сбыта своей продукции. В связи с этим происходит несколько слияний и поглощений между настоящими компаниями, занимающимися цифровой терапией, и фармацевтическими компаниями. Например, швейцарская многонациональная компания здравоохранения Roche недавно приобрела mySugr, которая стремится лечить диабет.

"Среди "бизнеса для потребителя" (B2C) основную долю занимает сегмент лиц, осуществляющих уход"

Среди различных типов покупателей сегмент B2C далее делится на лиц, осуществляющих уход, и пациентов. Сегмент лиц, осуществляющих уход, доминирует на рынке, и ожидается, что он будет расти с самым высоким среднегодовым темпом роста рынка цифровой терапии из-за нескольких преимуществ, предлагаемых цифровой терапией лицам, осуществляющим уход, таких как мониторинг своих пациентов в режиме реального времени и уменьшение необходимости частого вмешательства врача в лечение людей с хроническими заболеваниями. Кроме того, рост спроса на персонализированное лечение, которое помогает им находить правильные решения, и доступность многочисленных приложений, предлагающих персонализированное дистанционное медицинское обслуживание, будут и в дальнейшем стимулировать рост этого сегмента среди пациентов. Например, Talkspace делает терапию доступной для всех, независимо от того, кто они и где живут. Пациенты проходят оценку и направляются к одному из более чем 2000 лицензированных терапевтов, что позволяет им разговаривать со своим терапевтом в текстовом чате или договориться о видеозвонке для более длительных разговоров. Терапевты Talkspace адаптируют свой подход к каждому пациенту и оказывают индивидуальный уход при различных психических заболеваниях.

"Северная Америка является одним из крупнейших рынков цифровой терапии"

Для лучшего понимания динамики рынка цифровой терапии был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канаду и остальную часть Северной Америки), Европу (Германию, Францию, Италию, Испанию, Соединенное Королевство и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Японию, Индию и остальную часть Азиатско-Тихоокеанского региона), остальной мир. Северная Америка доминировала на рынке и принесла доход в размере XX миллиардов долларов США в 2020 году благодаря государственной поддержке передовых исследований и разработок в области цифровой терапии и повышению осведомленности о предлагаемых ею преимуществах. Кроме того, растущий спрос на цифровую терапию обусловлен растущим старением населения и ростом заболеваемости хроническими заболеваниями в регионе. Например, 133 миллиона американцев, то есть 45% населения, страдают как минимум одним хроническим заболеванием. Кроме того, хронические заболевания являются причиной семи из каждых 10 смертей в США, унося жизни более 1,7 миллиона американцев каждый год. Однако Азиатско-Тихоокеанский регион определен как развивающийся рынок, предлагающий значительные возможности роста для ключевых игроков благодаря увеличению спроса на более совершенные системы управления заболеваниями.

Причины купить этот отчет:

- Исследование включает в себя анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми экспертами отрасли

- В отчете представлен краткий обзор общей производительности отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок цифровой терапии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка цифровой терапии были тремя основными шагами, предпринятыми для создания и анализа спроса на цифровую терапию для различных применений в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора данных об историческом рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора цифровой терапии. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили подход "сверху вниз/снизу вверх" для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения данных об историческом размере рынка цифровой терапии из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения данных об историческом размере рынка цифровой терапии мы провели детальный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет, включают каналы продаж и применение. Кроме того, был проведен анализ на уровне стран для оценки общего спроса на цифровую терапию в каждом регионе.

Шаг 3: Факторный анализ:

После получения данных об историческом размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка цифровой терапии. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как рост заболеваемости хроническими заболеваниями и рост гериатрического населения. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии цифровой терапии по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых данных, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке цифровой терапии и доли рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход "сверху вниз/снизу вверх", чтобы получить прогноз рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения цифровой терапии на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на рынке цифровой терапии с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президентов, руководителей отдела продаж, руководителей отдела маркетинга, руководителей операционного отдела и региональных руководителей, руководителей стран и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичного исследования, были объединены со вторичными данными, что превратило информацию в практически применимые сведения.

Распределение основных участников в различных регионах

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка цифровой терапии была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях применения и каналов продаж рынка цифровой терапии.

Основная цель исследования рынка цифровой терапии

В исследовании были точно определены текущие и будущие рыночные тенденции цифровой терапии. Инвесторы могут получить стратегические сведения, на которых можно основывать свое усмотрение для инвестиций, на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка с целью получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка цифровой терапии в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области применения и каналы продаж

- Определение и анализ нормативно-правовой базы для индустрии цифровой терапии

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли Анализ текущего и прогнозируемого размера рынка цифровой терапии для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты и Канаду), Европу (Германия, Францию, Италию, Испанию и Великобританию), Азиатско-Тихоокеанский регион (Китай, Японию и Индию) и остальной мир

- Профили компаний рынка цифровой терапии и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)