Рынок eClinical Solutions: текущий анализ и прогноз (2021-2027)

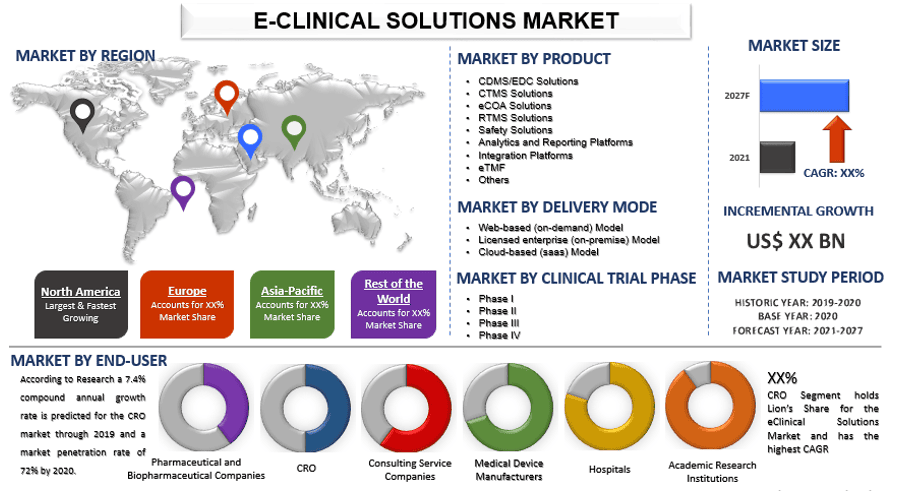

Продукт (CDMS/EDC решения, CTMS решения, eCOA решения, RTMS решения, решения для обеспечения безопасности, платформы аналитики и отчетности, интеграционные платформы, eTMF, другие); Способ доставки (веб-модель (по требованию), лицензированная корпоративная (локальная) модель, облачная модель (SAAS)); Фаза клинических испытаний (Фаза I, Фаза II, Фаза III, Фаза IV); Конечный пользователь (фармацевтические и биофармацевтические компании, контрактные исследовательские организации, консалтинговые компании, производители медицинского оборудования, больницы, академические исследовательские институты); Регионы/Страна

Ожидается, что объем рынка E-Clinical Solutions превысит XX миллиардов долларов США в 2027 году и будет расти со значительным среднегодовым темпом роста в XX% в течение прогнозируемого периода (2021-2027 гг.). Поставщики платформы eClinical объединяют приложения и услуги в единое интегрированное решение для проведения клинических испытаний. ИТ-директорам медико-биологических наук, стремящимся повысить скорость, качество и эффективность использования ресурсов в ходе испытаний, следует использовать это исследование в качестве плана для внедрения платформы e-clinical. Платформы eClinical снижают затраты на ИТ-инфраструктуру, позволяют компаниям управлять растущим потоком данных как с площадок, так и с мобильных устройств, обеспечивают соблюдение меняющихся правил безопасности и более быстро и легко внедряют технологии, необходимые клиническим исследователям и спонсорам. Это повышение скорости, гибкости и снижение затрат жизненно важно для соответствия новым ожиданиям в клинической разработке. Кроме того, SaaS-платформа eClinical позволяет отрасли удовлетворять современные клинические потребности, оставаясь при этом готовой к адаптации к новым разработкам и инновациям.

Ключевые причины роста рынка eClinical Solutions включают в себя затраты и риски, связанные с разработкой новых терапевтических средств, которые в основном связаны с испытаниями лекарств, и которые продолжают расти. Ожидается, что эта тенденция наберет обороты с появлением персонализированной медицины и распространением виртуальных фармацевтических компаний, возникающих в качестве организаций без традиционных крупномасштабных фармацевтических возможностей. С ростом распространенности Интернета вещей (IoT) и цифровизацией здравоохранения объем производимых данных огромен и содержит информацию, к которой можно легко получить доступ с помощью электронного анализа данных, что было невозможно при использовании бумажных носителей ранее. Согласно записям Всемирного экономического форума за 2019 год, больницы производят около 50 петабайт данных в год. Информация охватывает различные области, такие как клинические заметки, медицинские изображения, лабораторные анализы, геномика, показания датчиков, а также операционные и финансовые данные. Ожидается, что решения eClinical окажут влияние на все эти области. Кроме того, в странах с низким и средним уровнем дохода инфраструктура здравоохранения сталкивается со многими проблемами, связанными с обеспечением высококачественной, доступной и общедоступной помощи. В ответ политики, доноры и лица, осуществляющие программы, ищут инновационные подходы для устранения географических и финансовых барьеров на пути к здравоохранению. Кроме того, необходимость поддерживать прозрачность и устранять избыточность и подделку данных, связанных с медицинскими исследованиями, является основной причиной широкого распространения решений eClinical на рынке.

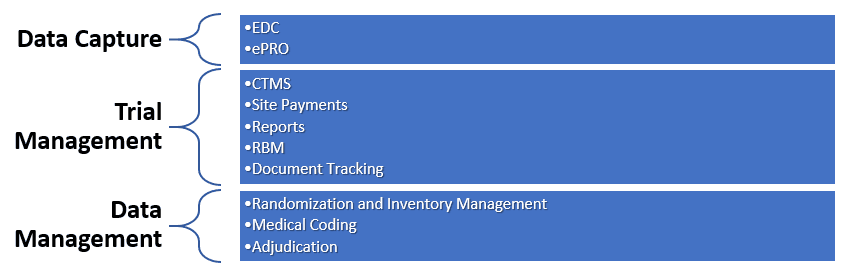

Универсальные платформы eClinical

Oracle Corporation, Medidata Solutions, Inc., Parexel International Corporation, BioClinica, Inc., Signant Health, Datatrak International, Inc., ERT, eClinical Solutions, Inc., MaxisIT Inc. и Bio-Optronics, Inc. являются одними из видных игроков, работающих на рынке EClinical Solutions. Этими игроками было предпринято несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитические данные, представленные в отчете

«Среди продуктов наибольшую долю занимает сегмент CTMS»

На основе продукта рынок eClinical Solutions сегментирован на решения CDMS/EDC, решения CTMS, решения eCOA, решения RTMS, решения для обеспечения безопасности, платформы аналитики и отчетности, платформы интеграции, eTMF и другие. CTMS — это система управления клиническими испытаниями, которая представляет собой основной набор инструментов для эффективного планирования, управления и отслеживания вашего портфеля клинических исследований. Это специализированное комплексное приложение для управления проектами, которое сопровождает исследовательскую группу от запуска, через набор и мониторинг, до завершения исследования. В последние годы клинические испытания стали еще более сложными, поскольку затраты на исследования и разработки увеличились в среднем до 1,4 миллиарда долларов США на одно клиническое испытание.

«Среди способов доставки наибольшую долю занимает сегмент облачных (SAAS) моделей»

На основе способа доставки рынок eClinical Solutions сегментирован на веб-модель (по запросу), лицензированную корпоративную (локальную) модель и облачную (saas) модель. В 2018 году технологический гигант Oracle запустил новое комплексное унифицированное облачное решение eClinical, которое было предназначено для своевременного вывода на рынок новых лекарств при сохранении качества и безопасности. Новая «Clinical One Platform» объединит операции и информацию по клинической разработке в единой среде с общими функциями и простым в использовании интерфейсом для площадок, клинических координаторов и их коллег. Комплексное унифицированное облачное решение создается с нуля для удовлетворения потребностей всего жизненного цикла разработки лекарств — каждого человека и каждого процесса, необходимого для вывода лекарства на рынок.

«Среди фаз клинических испытаний наибольшую долю занимает фаза III»

На основе фазы клинических испытаний рынок eClinical Solutions сегментирован на фазу I, фазу II, фазу III и фазу IV. Потребность в программном обеспечении для управления клиническими данными для ограничения общих затрат и повышения эффективности процесса способствует росту сегмента. Увеличение количества лекарств, успешно достигающих III фазы, оказывает значительное влияние на рост сегмента. Фаза III включает изучение эффективности лекарственного средства с использованием группы из более чем 1000 пациентов. Сложность исследования возрастает с увеличением количества пациентов, что вызывает спрос на компьютерные системы для управления данными, тем самым ускоряя внедрение решений eClinical.

«Среди конечных пользователей наибольшую долю занимают контрактные исследовательские организации»

На основе конечного пользователя рынок eClinical Solutions сегментирован на фармацевтические и биофармацевтические компании, контрактные исследовательские организации, консалтинговые компании, производителей медицинского оборудования, больницы и академические исследовательские учреждения. Согласно исследованию, прогнозируется совокупный годовой темп роста рынка CRO на 7,4% до 2019 года и уровень проникновения на рынок 72% к 2020 году. Этот рост обусловлен растущим спросом на аутсорсинг клинических испытаний различным CRO для максимизации расходов на исследования и разработки фармацевтическими и биотехнологическими компаниями. Кроме того, электронный сбор данных (EDC) и система управления клиническими данными (CTMS), которые являются наиболее заметным решением eClinical, принятым различными компаниями CRO, будут способствовать росту рынка.

«Северная Америка представляет собой один из крупнейших рынков решений eClinical»

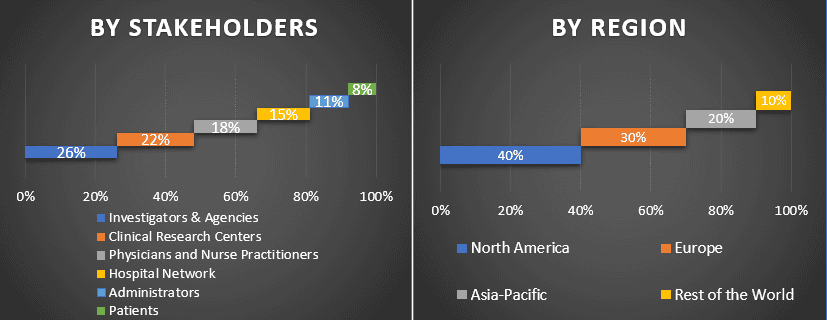

Для лучшего понимания динамики рынка eClinical Solutions был проведен подробный анализ для различных регионов Индии, включая Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Великобритания, Франция, Испания, Италия, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, остальная часть Азиатско-Тихоокеанского региона), остальной мир. Северная Америка доминировала на рынке и захватила около XX% доли рынка из-за увеличения старения населения в регионе.

Причины купить этот отчет:

- Исследование включает в себя анализ размера рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных игроков отрасли с основным акцентом на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок eClinical Solutions может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности бизнеса, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка eClinical Solutions были тремя основными шагами, предпринятыми для создания и анализа внедрения eClinical Solutions в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических рыночных показателей и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка eClinical Solutions. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили восходящий/нисходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка eClinical Solutions из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка eClinical Solutions мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет: продукт, способ доставки, фаза клинических испытаний и конечный пользователь. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения eClinical Solutions в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка eClinical Solutions. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение распространенности хронических заболеваний и необходимость в более удаленном доступе к медицинскому обслуживанию. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе eClinical Solutions по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе действенных выводов, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке eClinical Solutions и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. восходящий/нисходящий подход, для получения прогноза рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения eClinical Solutions на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке eClinical Solutions с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела и региональный руководитель, руководитель страны и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с вторичными данными, что позволило превратить информацию в действенные выводы.

Распределение основных участников по различным регионам

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка eClinical Solutions была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа и их типа на рынке EClinical Solutions.

Основная цель исследования рынка eClinical Solutions

В исследовании были точно определены текущие и будущие рыночные тенденции eClinical Solutions. Инвесторы могут получить стратегические сведения, чтобы обосновать свое решение для инвестиций на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка eClinical Solutions в стоимостном выражении (доллары США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа и их подтипы

- Определение и анализ нормативно-правовой базы для индустрии eClinical Solutions

- Проанализировать цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализировать поведение клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка eClinical Solutions для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Великобритания, Франция, Испания, Италия, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, остальная часть Азиатско-Тихоокеанского региона), остальной мир.

- Профили компаний на рынке eClinical Solutions и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)