Рынок оборудования для сварки трением с перемешиванием (FSW): текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (фиксированный, мобильный, робот, другое), по применению (аэрокосмическая и оборонная промышленность, автомобильная промышленность, морская и судостроительная промышленность, железнодорожный транспорт, строительство и инфраструктура, энергетика и электроэнергетика) и региону/стране

География:

Последнее обновление:

May 2025

Глобальный размер и прогноз рынка оборудования для сварки трением (FSW)

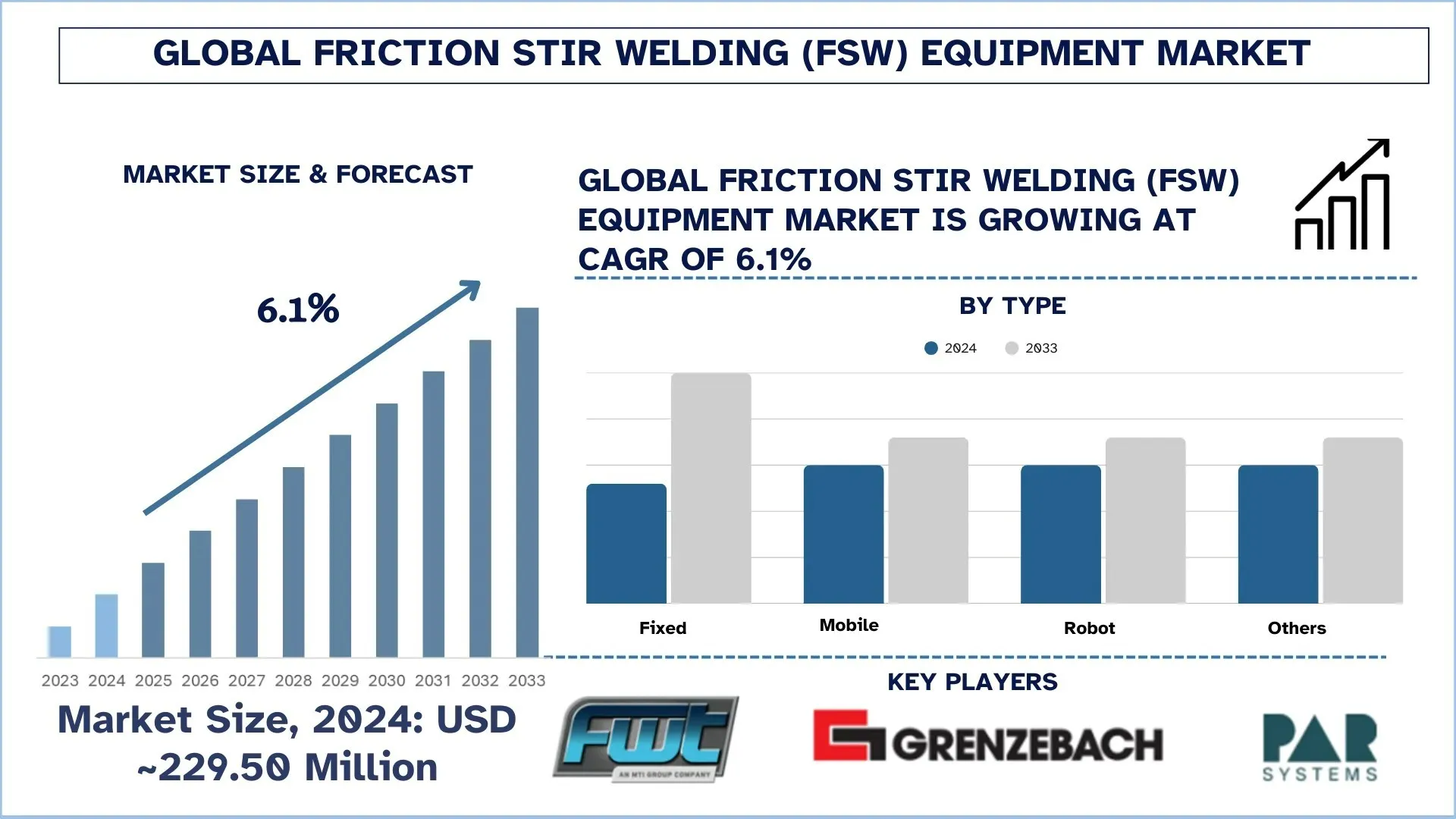

Объем глобального рынка оборудования для сварки трением (FSW) в 2024 году оценивался в 229,50 млн долларов США и, как ожидается, вырастет до сильного среднегодового темпа роста примерно в 6,1% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущим спросом на прецизионную сварку среди отраслей конечных пользователей.

Анализ рынка оборудования для сварки трением (FSW)

Мировой рынок оборудования для сварки трением (FSW) продемонстрировал быстрый рост в исторические годы. Некоторые из факторов, способствующих росту, — это растущий спрос со стороны отраслей конечных пользователей. Такие отрасли, как автомобильная, аэрокосмическая и оборонная, строительная и т. д., наращивают производственные мощности наряду с методами прецизионного производства с помощью оборудования FSW. Кроме того, сварка легких материалов в отраслях конечных пользователей для снижения веса и улучшения отделки продукции также привела к расширению рынка. Кроме того, многие компании-производители оборудования для сварки трением объявили о своих планах по запуску оборудования FSW нового поколения, чтобы использовать расширяющиеся рынки и различные приложения в различных отраслях конечных пользователей.

Тенденции глобального рынка оборудования для сварки трением (FSW)

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты глобального рынка оборудования для сварки трением (FSW), как было установлено нашей командой экспертов по исследованиям.

Расширение использования автоматизации в производстве:

Автоматизация оборудования для сварки трением (FSW) оказывается улучшением для повышения эффективности и последовательности производства. Общая тенденция заключается в том, что такие отрасли, как автомобильная, аэрокосмическая и железнодорожная, все чаще внедряют автоматизированные системы FSW на свои производственные линии, поскольку эти системы могут удовлетворять высокие объемы и строгие уровни качества в производстве. Автоматизированные решения FSW часто характеризуются комбинациями роботизированных систем, систем ЧПУ и программируемых логических контроллеров (ПЛК) для точных параметров сварки, снижения человеческих ошибок и повышения повторяемости сложных геометрических форм. В результате эти автоматизированные системы обеспечат улучшенную пропускную способность за счет сокращения времени цикла и эксплуатационных расходов с течением времени. Кроме того, интеграция автоматизации с элементами Индустрии 4.0, такими как мониторинг в реальном времени и профилактическое обслуживание, повышает ценность за счет принятия решений на основе данных и упреждающего обслуживания оборудования.

Сегментация отрасли оборудования для сварки трением (FSW)

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке оборудования для сварки трением (FSW) наряду с прогнозами на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Категория фиксированного оборудования продемонстрировала многообещающий рост на рынке оборудования для сварки трением (FSW).

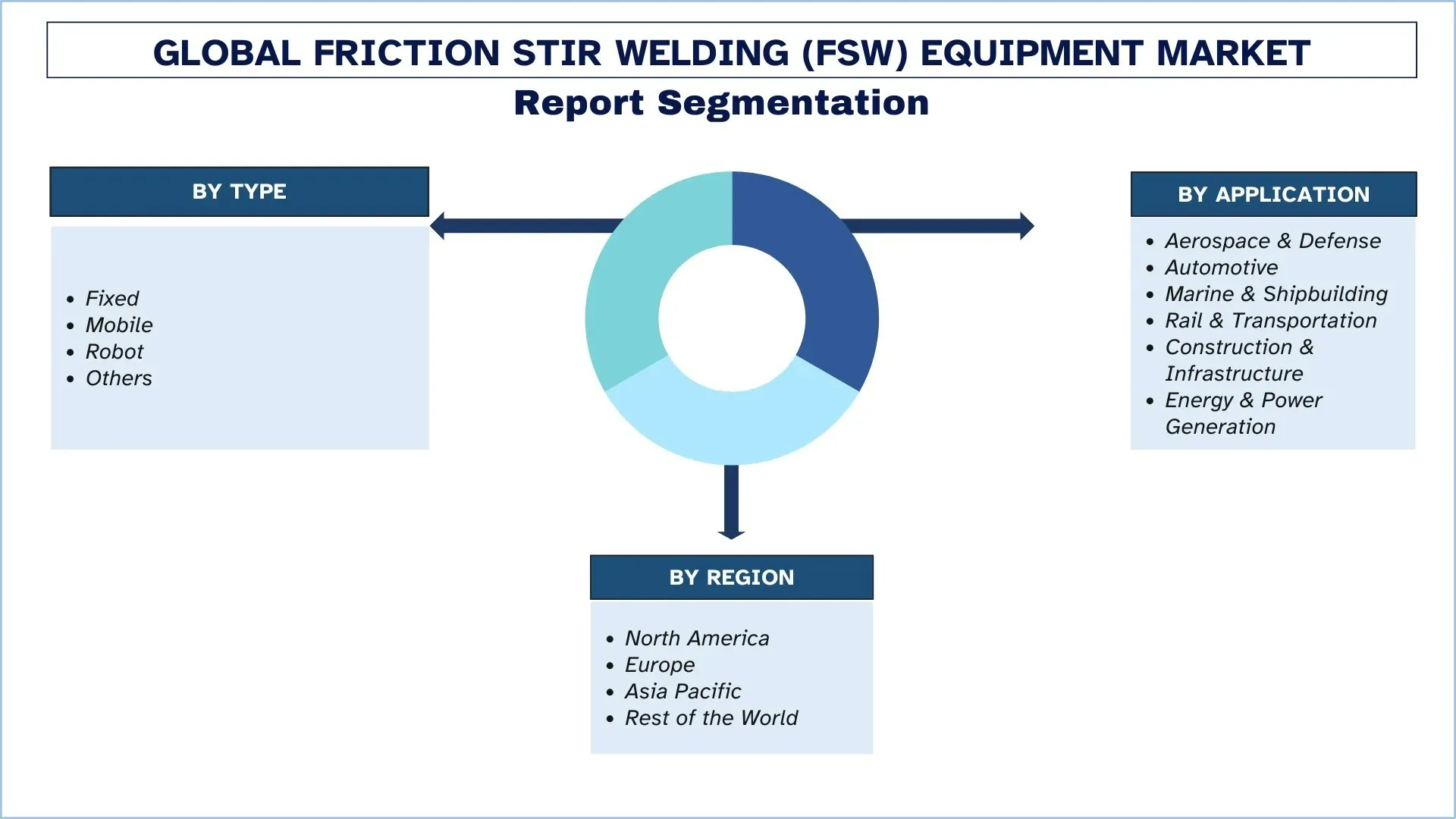

Глобальный рынок оборудования для сварки трением (FSW) сегментирован по типу на стационарное, мобильное, роботизированное и другое. Стационарное оборудование FSW занимает доминирующую долю рынка в основном из-за его применения в отраслях, требующих производства с высокой точностью и в больших масштабах, а именно в аэрокосмической, автомобильной и судостроительной промышленности. Эти системы обычно устанавливаются на производственных предприятиях, где необходима последовательная сварка высокой прочности при выполнении повторяющихся задач, что делает их основой сварочных операций нескольких производителей. Мобильное оборудование FSW набирает обороты на рынке благодаря своей гибкости, простоте эксплуатации и применению в полевых условиях для ремонта железных дорог, трубопроводов и обслуживания тяжелого оборудования, особенно в отдаленных или стесненных условиях. С другой стороны, роботизированное оборудование FSW представляет собой быстро развивающегося игрока, которому отдают предпочтение за интеграцию с интеллектуальным производством и автоматизированными линиями, которые позволяют осуществлять массовое производство с ограниченным вмешательством человека.

Категория аэрокосмической и оборонной промышленности доминирует на рынке оборудования для сварки трением (FSW).

Глобальный рынок оборудования для сварки трением (FSW) сегментирован по применению на аэрокосмическую и оборонную промышленность, автомобильную промышленность, судостроение и судостроение, железнодорожный транспорт, строительство и инфраструктуру, энергетику и электроэнергетику. Аэрокосмическая и оборонная промышленность входит в их число, при этом значительная доля рынка объясняется необходимостью точности наряду с прочностью и соединением легких материалов в этом секторе. FSW широко используется в производстве панелей фюзеляжа, топливных баков и конструктивных элементов, где безопасность и производительность требуют сварных швов высокой целостности. Автомобильный сектор начал внедрять FSW, и с появлением электромобилей легкая конструкция и эффективное управление теплом становятся очень важными. FSW полезен для судостроения и судостроения, а также для железнодорожной отрасли, обеспечивая неразъемные соединения в крупных узлах с минимальными искажениями. Для строительства и инфраструктуры, а также энергетики и электроэнергетики ведутся первоначальные исследования в области FSW из-за возможной экономической эффективности и прочных соединений, а также соединенных высокопрочных и коррозионностойких сплавов, предназначенных для эксплуатации в сложных условиях.

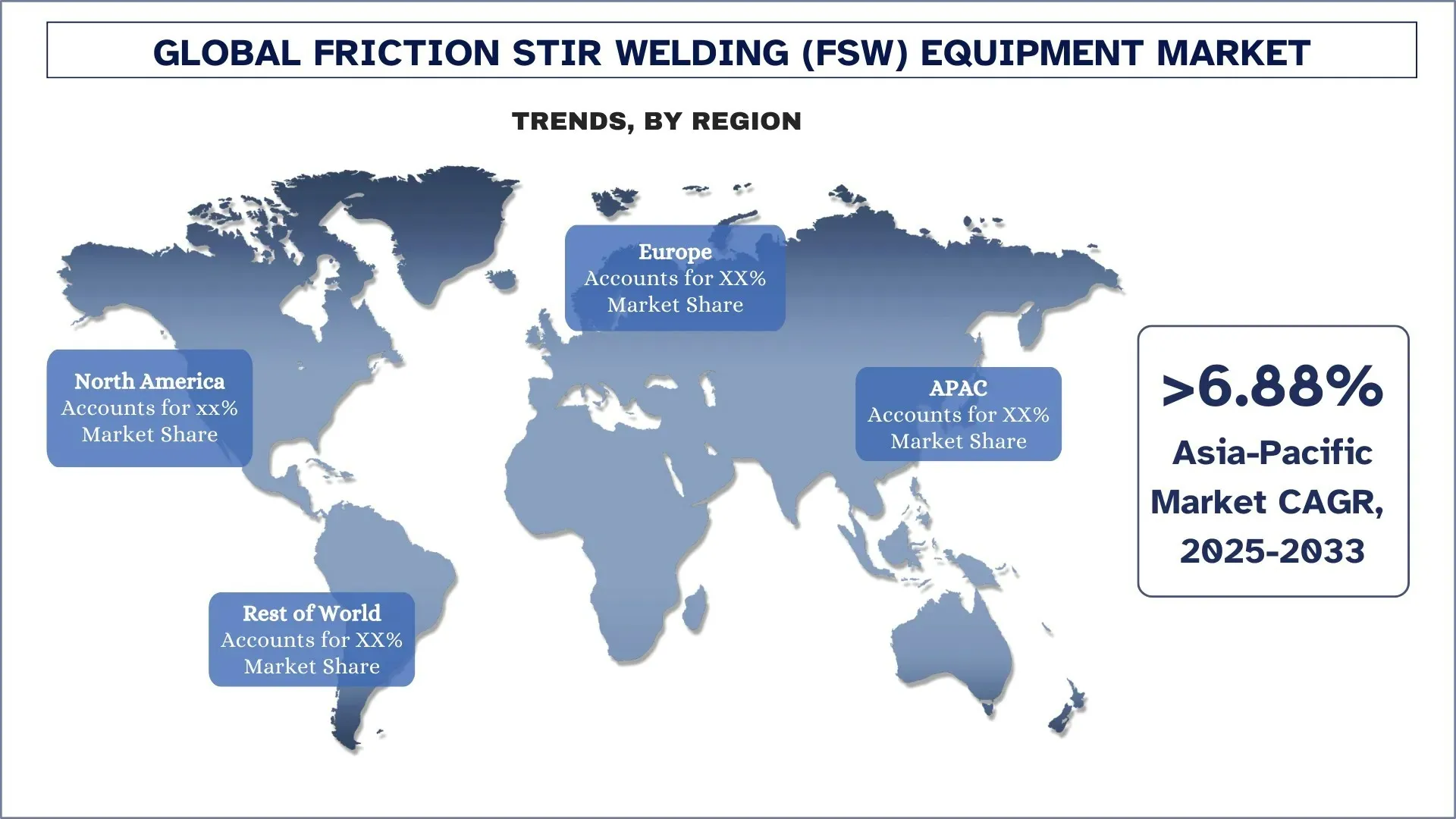

Ожидается, что Северная Америка будет расти значительными темпами в течение прогнозируемого периода.

Североамериканский регион занимал доминирующую долю рынка оборудования для сварки трением во всем мире. Благодаря присутствию большого количества автомобильных, аэрокосмических, оборонных и железнодорожных предприятий спрос на высокоточную сварку в массовом производстве находится в большем масштабе. Кроме того, в регионе также находятся одни из крупнейших производителей аэрокосмической техники, которые вкладывают значительные средства в производство космических ракет-носителей, коммерческих автомобилей, военных самолетов, региональных самолетов и т. д. Поскольку аэрокосмической промышленности требуется крупномасштабное прецизионное производство в операциях на удаленной основе, ожидается, что спрос на рынок оборудования для сварки трением в североамериканском контексте будет расти и дальше. Некоторые из последних разработок, которые были отмечены, заключаются в следующем:

- В 2025 году завод Honda Anna Engine в Огайо объявил о внедрении сварки трением для создания литого алюминиевого корпуса аккумулятора путем соединения двух корпусов. Завод Anna engine — крупнейший в мире завод Honda по производству двигателей, который стремится нарастить производство для удовлетворения растущего спроса на гибридные и будущие электромобили.

В связи с тем, что все больше предприятий внедряют оборудование для сварки трением для наращивания производственных мощностей, ожидается, что рынок в североамериканском регионе будет продолжать расти в течение прогнозируемых лет, то есть в 2025-2033 годах.

США занимают значительную долю на рынке оборудования для сварки трением (FSW) в Северной Америке в 2024 году

Рынок оборудования FSW в США продемонстрировал устойчивый рост, в основном поддерживаемый активной деятельностью в высокопроизводительных областях производства, таких как аэрокосмическая, автомобильная, оборонная и судостроительная промышленность. Высокопрочные, бездефектные соединения в легких материалах, ставшие возможными благодаря технологии FSW, тесно соответствуют тенденциям к снижению веса, повышению топливной эффективности и целостности. Кроме того, внедрение автоматизации с появлением Индустрии 4.0 на большинстве предприятий в США вызвало интерес к роботизированным и стационарным системам FSW, которые обеспечивают стабильное качество и более высокую эффективность производства. Кроме того, инвестиции в инфраструктуру и расширение оборонного производства дополняются эффектом увеличения крупных, сложных металлических конструкций в сфере применения FSW. Это побуждает компании инвестировать в более устойчивые и энергоэффективные экологически чистые технологии производства, такие как FSW, благодаря государственной поддержке передового производства, а также правительственным инициативам в области развития.

Конкурентная среда отрасли оборудования для сварки трением (FSW):

Глобальный рынок оборудования для сварки трением (FSW) является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ-компании по производству оборудования для сварки трением (FSW)

Некоторые из основных игроков на рынке: Friction Welding Technologies Pvt. Ltd., Grenzebach Maschinenbau GmbH, Manufacturing Technologies, Inc., Beijing FSW, FOOKE GmbH, PaR Systems, Concurrent Technologies Corporation, General Tool Company, KUKA AG и Norsk Hydro ASA.

Последние разработки на рынке оборудования для сварки трением (FSW)

- В 2025 году JetZero объявила о планах строительства нового завода по производству самолетов в Калифорнии, США.

- В другом случае, в 2025 году DIMOR Group объявила об инвестициях в размере 12 миллионов долларов США в строительство нового авиационного завода JUNKERS на территории WACO Aircraft Corporation в Батл-Крике, штат Мичиган.

- В 2024 году компания PAR Systems заявила, что использование технологии сварки трением PAR’s I-STIR® (FSW) помогло United Launch Alliance’s (ULA) создать ракету Vulcan Centaur легкой и расширить ее возможности.

- В 2023 году компания Bond Technologies Inc. объявила о запуске серийного производства машин FSW. По данным компании, она создала машину PM2 FSW в качестве решения для таких продуктов, как инверторы, электронные корпуса и мелкие детали, производимые в количестве от тысяч до миллионов в год.

Обзор отчета о глобальном рынке оборудования для сварки трением (FSW)

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 6,1% |

Объем рынка в 2024 году | 229,50 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Южная Корея и Индия |

Охваченные компании | Friction Welding Technologies Pvt. Ltd., Grenzebach Maschinenbau GmbH, Manufacturing Technologies, Inc., Beijing FSW, FOOKE GmbH, PaR Systems, Concurrent Technologies Corporation, General Tool Company, KUKA AG и Norsk Hydro ASA. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу, по применению, по региону/стране |

Причины купить отчет о рынке оборудования для сварки трением (FSW):

- Исследование включает в себя анализ определения размера рынка и прогнозирования, подтвержденный проверенными ключевыми отраслевыми экспертами.

- Отчет вкратце рассматривает общие показатели отрасли.

- Отчет охватывает углубленный анализ видных отраслевых аналогов, в первую очередь с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий региональный анализ отрасли.

Варианты настройки:

Глобальный рынок оборудования для сварки трением (FSW) может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа мирового рынка оборудования для сварки трением перемешиванием (СТП) (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок мирового рынка оборудования для сварки трением перемешиванием (СТП), чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости оборудования для сварки трением перемешиванием (СТП). После проверки рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы сегментации рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка оборудования для сварки трением перемешиванием (СТП). Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции по типу, применению и регионам в рамках мирового рынка оборудования для сварки трением перемешиванием (СТП).

Основная цель исследования мирового рынка оборудования для сварки трением перемешиванием (СТП)

Исследование выявляет текущие и будущие тенденции на мировом рынке оборудования для сварки трением перемешиванием (СТП), предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка мирового рынка оборудования для сварки трением перемешиванием (СТП) и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка оборудования для сварки трением перемешиванием (СТП): Сегменты в исследовании включают области по типу, применению и региону.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли сварки трением перемешиванием (СТП).

- Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний рынка оборудования для сварки трением перемешиванием (СТП) и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста мирового рынка оборудования для сварки трением с перемешиванием (FSW)?

Объем мирового рынка оборудования для сварки трением с перемешиванием (FSW) был оценен в 229,50 млн долларов США в 2024 году и, как ожидается, будет расти в среднем на 6,1% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке оборудования для сварки трением перемешиванием (FSW) по применению?

В 2024 году лидирующую позицию на рынке занял сегмент аэрокосмической и оборонной промышленности. Ожидается, что в связи с растущим спросом на прецизионную сварку для улучшения соединения металлов, а также улучшения аэродинамики транспортных средств в аэрокосмическом сегменте, он и в дальнейшем будет занимать значительную долю рынка.

Q3: Каковы движущие факторы роста глобального рынка оборудования для сварки трением с перемешиванием (FSW)?

Растущий спрос на легкие материалы: Растущая важность легких материалов становится одним из движущих факторов рынка оборудования для сварки трением с перемешиванием (FSW). Автомобильная, аэрокосмическая промышленность и индустрия возобновляемой энергии все больше озабочены снижением веса своих компонентов с целью повышения топливной эффективности и сокращения выбросов, одновременно улучшая производительность. FSW хорошо адаптирована для соединения очень легких материалов, таких как алюминиевые, магниевые и титановые сплавы, которые преобладают в этих секторах. Материалы обеспечивают снижение веса, выходящее за рамки прочности, в приложениях, требующих определенных эксплуатационных характеристик. Таким образом, рынок готов к росту потребностей в технологиях FSW по мере увеличения спроса на электромобили (EV), экономичные самолеты и энергоэффективные здания в ближайшем будущем. В свою очередь, эта тенденция также способствует растущему внедрению оборудования FSW, поскольку производители начинают искать надежные, эффективные и высококачественные решения, чтобы удовлетворить растущий спрос на легкие и прочные компоненты.

Улучшенные механические свойства: Улучшение механических свойств становится движущей силой для внедрения технологии сварки трением с перемешиванием (FSW). FSW создает прочные и высококачественные соединения, свободные от дефектов, обычно связанных с традиционными методами сварки. Это становится очень важным для отраслей, работающих с прочностью и долговечностью материалов, таких как автомобильная и аэрокосмическая промышленность. Фактически, сопротивление усталости, прочность на растяжение и другие свойства улучшаются не только в месте сварки, но и в других областях FSW, что делает ее подходящей для применений, требующих высокопроизводительных материалов, подверженных нагрузкам и давлению.

Q4: Каковы новые технологии и тенденции на глобальном рынке оборудования для сварки трением с перемешиванием (FSW)?

Растущее использование автоматизации в производстве: Интеграция автоматизации является преобразующей тенденцией на рынке оборудования для сварки трением с перемешиванием (FSW). Производители все чаще используют роботизированные системы FSW и сварочные аппараты на базе ЧПУ для повышения эффективности производства, точности и стабильности. Эти автоматизированные решения сводят к минимуму человеческие ошибки, снижают трудозатраты и обеспечивают мониторинг в реальном времени и адаптивное управление для сложных траекторий сварки. В рамках более широкого движения «Индустрия 4.0» автоматизация также поддерживает предиктивное обслуживание и контроль качества с помощью анализа данных. Такие отрасли, как аэрокосмическая и автомобильная, лидируют в этом сдвиге, внедряя автоматизацию для соответствия строгим производственным стандартам и растущим требованиям к пропускной способности. В настоящее время компании предлагают настраиваемые автоматизированные платформы FSW, которые соответствуют инициативам «умной фабрики».

Растущее использование FSW в производстве электромобилей (EV): Переход к электрической мобильности стимулирует более широкое внедрение FSW в производство электромобилей. Поскольку производители электромобилей уделяют особое внимание облегченной конструкции для повышения эффективности и дальности действия аккумуляторов, FSW обеспечивает превосходный метод соединения алюминиевых и магниевых компонентов без плавления, обеспечивая структурную прочность и точность размеров. Этот процесс особенно полезен для аккумуляторных батарей, корпусов двигателей и конструкций днища. Его низкое тепловложение и сварные швы без дефектов идеально подходят для чувствительных деталей электромобилей. Ведущие автопроизводители в настоящее время интегрируют FSW в свои сборочные линии, чтобы соответствовать высоким стандартам производительности и экологичности электромобилей следующего поколения, что делает ее основной технологией в производстве электромобилей.

Q5: Каковы основные проблемы на мировом рынке оборудования для сварки трением с перемешиванием (FSW)?

Высокие первоначальные инвестиции: Одним из основных препятствий для внедрения оборудования FSW являются высокие капиталовложения, необходимые для начала работы. Современные машины FSW, особенно те, которые интегрированы с автоматизацией, робототехникой и системами ЧПУ, имеют значительные первоначальные затраты. Малым и средним предприятиям (МСП) часто трудно оправдать эти расходы, особенно если объемы их производства невелики или если для их применений достаточно традиционных методов сварки. Кроме того, потребность в квалифицированном персонале и модернизации инфраструктуры увеличивает общую стоимость владения, что замедляет внедрение на рынках, чувствительных к ценам.

Ограниченная совместимость материалов: Хотя FSW отлично подходит для соединения цветных металлов, таких как алюминий и магний, его применение остается ограниченным, когда речь идет о более твердых или высокотемпературных материалах, таких как сталь, титановые сплавы и некоторые композиты. Твердотельное состояние процесса делает его менее приспособленным к широкому спектру материалов без специализированного инструментария или модификаций процесса. Это ограничение по материалам ограничивает его использование в различных отраслях промышленности, особенно там, где требуются разнородные или высокотемпературные соединения, что создает проблему для более широкого проникновения на рынок.

Q6: Какой регион доминирует на глобальном рынке оборудования для сварки трением перемешиванием (FSW)?

Северная Америка доминирует на мировом рынке оборудования для сварки трением с перемешиванием (Friction Stir Welding, FSW) благодаря повышенному росту отраслей конечных пользователей.

Q7: Кто является ключевыми игроками на глобальном рынке оборудования для сварки трением с перемешиванием (FSW)?

В число ведущих компаний, занимающихся производством оборудования для сварки трением с перемешиванием (FSW), входят:

- Friction Welding Technologies Pvt. Ltd.

- Grenzebach Maschinenbau GmbH

- Manufacturing Technologies, Inc.

- Beijing FSW, FOOKE GmbH

- PaR Systems

- Concurrent Technologies Corporation

- General Tool Company

- KUKA AG

- Norsk Hydro ASA

Q8: Как сварка трением с перемешиванием (FSW) преобразует будущее электрической мобильности и что это значит для производителей?

Сварка трением с перемешиванием (Friction Stir Welding) становится передовой технологией в секторе электромобилей (EV), обеспечивая облегченную конструкцию, необходимую для повышения производительности аккумуляторов и увеличения запаса хода. В отличие от традиционной сварки, FSW обеспечивает высокопрочные соединения без дефектов в алюминиевых и магниевых компонентах, не ставя под угрозу структурную целостность. Для производителей электромобилей это означает более быстрое производство, снижение энергопотребления и улучшенное управление температурным режимом в корпусах аккумуляторов и корпусах двигателей. Поскольку рынок электромобилей быстро расширяется, FSW больше не является опцией — она становится необходимостью. Инвесторы и поставщики, которые понимают этот сдвиг, выиграют от технологии, отвечающей требованиям как производительности, так и устойчивости.

В9: Почему сейчас для OEM-производителей и поставщиков ключевое время для инвестиций в автоматизированное оборудование FSW?

Взрывной рост спроса на интеллектуальное производство и крупносерийное производство превратил автоматизацию в СТТ не просто в тенденцию, а в необходимость. Автоматизированные системы СТТ значительно снижают количество человеческих ошибок, повышают стабильность сварки и сокращают трудозатраты, предлагая при этом масштабируемость для производителей. Поскольку такие отрасли, как аэрокосмическая, железнодорожная и автомобильная, движутся к Индустрии 4.0, компании, инвестирующие в роботизированное и интегрированное с ЧПУ оборудование СТТ, получают конкурентное преимущество. Время имеет решающее значение: первые пользователи могут обезопасить свои операции в будущем, повысить производительность и соответствовать ужесточающимся отраслевым стандартам, позиционируя себя как лидеров в области сварки нового поколения.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок вездеходных кранов Ближнего Востока и Африки: текущий анализ и прогноз (2025–2033 гг.)

Акцент на грузоподъемность (до 25 тонн, 26-74 тонн, 75-100 тонн и свыше 100 тонн), по применению (строительство, коммунальное хозяйство и другие), по странам (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок интеллектуальных промышленных ограждений: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе (сетчатые ограждения, электрические ограждения, ограждения для обеспечения конфиденциальности, автоматические ворота, ограждения из колючей проволоки и другие); технологии (IoT, AI, RFID и другие); применении (охрана периметра, контроль доступа, обнаружение вторжений и другие); конечном пользователе (автомобильная промышленность, производство, транспорт, правительство, строительство и другие); и регионе/стране

Рынок сортировочных и калибровочных машин в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033)

Акцент на типе оборудования (оптическая сортировка, сортировка по весу, сортировка по размеру и другие); технология (системы на основе камер/машинного зрения, ИИ и машинное обучение, системы на основе датчиков и другие); отрасль конечного использования (сельское хозяйство и пищевая промышленность, переработка отходов и управление отходами, горнодобывающая промышленность и минералы, фармацевтика и другие); канал сбыта (прямые продажи и непрямые продажи); и страна.

Рынок газонокосилок с нулевым радиусом разворота: текущий анализ и прогноз (2025-2033 гг.)

Упор на двигатель (бензиновый и электрический); Ширина скашивания (менее 50 дюймов, от 50 до 60 дюймов и более 60 дюймов); Применение (бытовое и коммерческое); и Регион/Страна