Рынок аналитики здравоохранения: текущий анализ и прогноз (2021-2027 гг.)

Упор на тип (прогнозная аналитика, описательная аналитика, предписывающая аналитика, когнитивная аналитика), компоненты (аппаратное обеспечение, программное обеспечение, услуги), тип развертывания (локально, в облаке), применение (клиническая аналитика, финансовая аналитика, операционная и административная аналитика, аналитика здоровья населения), конечные пользователи (поставщики медицинских услуг, плательщики медицинских услуг, академическая организация, биотехнологическая отрасль) и регион/страна

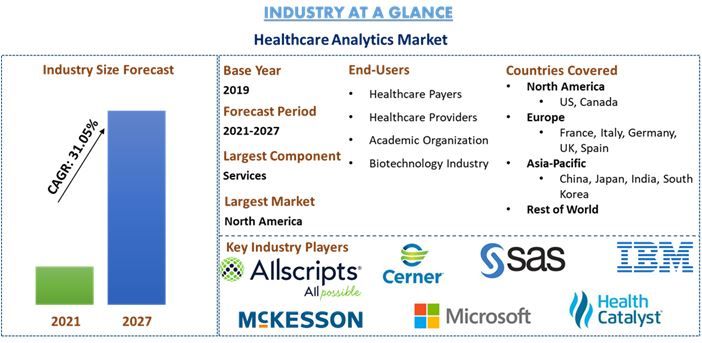

Объем мирового рынка аналитики здравоохранения в 2019 году оценивался в 14 миллиардов долларов США и, по прогнозам, значительно вырастет при среднегодовом темпе роста в 31% с 2021 по 2027 год. Ожидается, что будущее индустрии здравоохранения будет определяться анализом данных и цифровой трансформацией. Увеличение количества медицинских учреждений в сочетании с ростом числа пациентов привело к высвобождению огромного количества данных. Сбор сгенерированных данных с последующим анализом для получения информации, которая помогает в принятии решений, известен как аналитика здравоохранения. По данным IDC, данные здравоохранения, по прогнозам, будут расти еще быстрее, чем такие секторы, как производство и финансовые услуги, демонстрируя среднегодовой темп роста в 36% до 2025 года. Постоянно растущие медицинские данные, которые собираются из медицинских карт пациентов и оборудования, должны быть структурированы для проведения анализа. Поэтому спрос на аналитику здравоохранения растет.

Кроме того, такие преимущества аналитики здравоохранения, как сокращение времени ожидания пациентов, повышение производительности за счет предоставления качественного обслуживания на основе данных и т. д., являются одними из ключевых факторов, способствующих росту рынка аналитики здравоохранения. Более того, с появлением новых технологий, таких как AI, Big data и ML, индустрия здравоохранения во всем мире движется к быстрой трансформации. Необходимость принятия превентивных и мер предосторожности в отношении медицинских записей и медицинского оборудования в связи с увеличением использования интеллектуального медицинского оборудования для уменьшения медицинских ошибок способствует росту рынка. Кроме того, растущее использование портативных медицинских устройств для домашнего мониторинга, носимых устройств для здравоохранения, электронных медицинских карт (EHR) и т. д. приводит к высвобождению огромного количества данных. Поэтому ожидается, что спрос на аналитику здравоохранения возрастет.

Кроме того, пандемия COVID-19 оказала негативное влияние на отрасли в более широком масштабе, но сектор медицинских технологий демонстрирует устойчивый рост. Инвестиции в цифровое здравоохранение были намного выше, чем инвестиции в предыдущие годы. Было установлено, что во втором квартале сохранялись высокие показатели, при этом инвесторы вложили 4,2 миллиарда долларов США в цифровое здравоохранение по всему миру. Кроме того, в первой половине 2020 года общее финансирование инноваций в здравоохранении достигло 9,1 миллиарда долларов США, что примерно на 19% больше по сравнению с 7,7 миллиарда долларов США, инвестированными за тот же период в 2019 году.

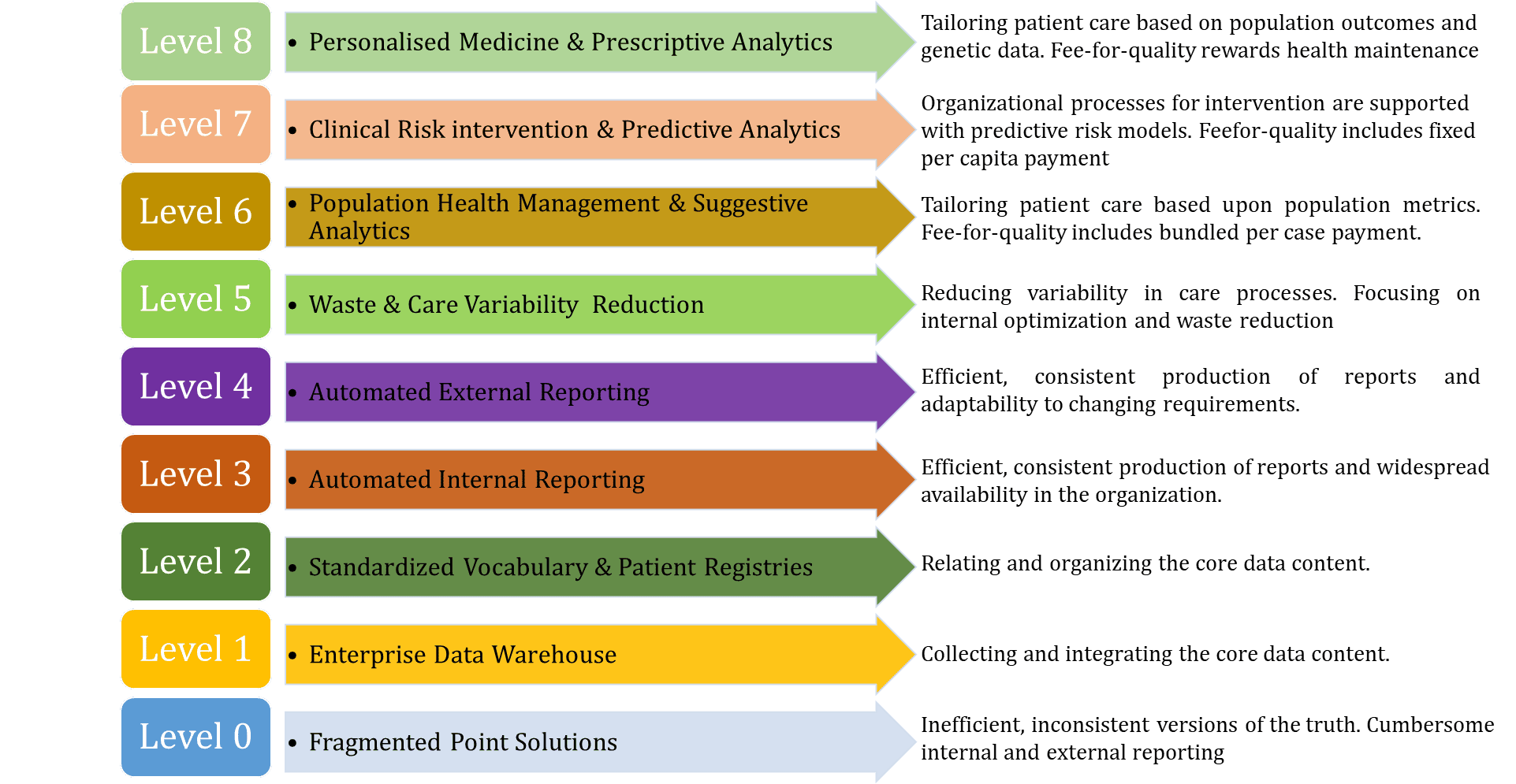

Модель внедрения аналитики здравоохранения

Allscripts Healthcare Solutions, Inc., Cerner Corporation, SAS Institute, Health Catalyst, IBM Corporation, McKesson Corporation, Microsoft Corporation, Oracle Corporation, SAP SE TIBCO Software - вот некоторые из известных игроков, работающих на мировом рынке аналитики здравоохранения. Эти игроки осуществили несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Аналитические данные, представленные в отчете

«Среди типов, сегмент прогнозной аналитики занимает основную долю»

На основе типа рынок разделен на описательную аналитику, прогнозную аналитику, предписывающую аналитику и когнитивную аналитику. На сегмент прогнозной аналитики приходилось 25,8% доли в 2019 году, и ожидается, что он будет умеренно расти в течение прогнозируемого периода из-за роста распространенности мошенничества в сфере здравоохранения в сочетании с увеличением использования интеллектуальных устройств и медицинского оборудования. Более того, расширение использования таких технологий, как AI и ML, приведет к росту когнитивной аналитики.

«Среди сегментов компонентов подсегмент услуг доминировал на рынке в 2019 году»

Сегмент компонентов подразделяется на оборудование, программное обеспечение и услуги. Сегмент услуг доминировал на рынке с долей 54,9% в 2019 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода из-за растущего спроса на услуги поддержки, такие как внедрение, текущая ИТ-поддержка, системная интеграция, обучение и услуги технического обслуживания, а также услуги бизнес-аналитики для повышения операционной эффективности. Однако ожидается, что сегмент программного обеспечения продемонстрирует самый высокий рост из-за перехода от локального к облачному развертыванию.

«Среди сегментов развертывания ожидается, что сегмент on-cloud будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода»

На основе модели развертывания рынок разделен на On-cloud и On-premises. Сегмент on-premises доминировал на рынке с долей 63,6% в 2019 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода из-за низкой стоимости, связанной с ним. Однако с ростом объема сгенерированных данных и предоставляемыми преимуществами доставки по запросу. Облачный сегмент покажет самый высокий рост.

«Среди приложений финансовая аналитика доминировала на рынке в 2019 году»

На основе применения рынок сегментирован на клиническую аналитику, финансовую аналитику, операционную и административную аналитику и аналитику здоровья населения. В 2019 году на финансовую аналитику приходилось около 36,4% доли рыночной выручки, и она доминировала на рынке. Финансовая аналитика помогает улучшить реагирование на претензии, управление циклом доходов, что помогает в упреждающем принятии решений, а также корректировке и оценке рисков. Однако ожидается, что клиническая аналитика будет расти со значительной долей из-за необходимости уменьшить количество медицинских ошибок и выявить проблемы, которые препятствуют росту.

«Среди конечных пользователей на рынке доминировали плательщики медицинских услуг в 2019 году»

На основе конечных пользователей рынок аналитики здравоохранения фрагментирован: поставщики медицинских услуг, плательщики медицинских услуг, академические организации и биотехнологическая промышленность. В 2019 году на плательщиков медицинских услуг приходилось 36,0% доли рыночной выручки, и они доминировали на рынке. Однако ожидается, что поставщики медицинских услуг продемонстрируют значительный среднегодовой темп роста в течение прогнозируемого периода.

«Северная Америка является одним из крупнейших рынков аналитики здравоохранения»

Для лучшего понимания динамики рынка аналитики здравоохранения был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (США, Канаду и остальную часть Северной Америки), Европу (Германию, Великобританию, Францию, Италию, Испанию и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Японию, Индию, Южную Корею и остальную часть Азиатско-Тихоокеанского региона) и остальной мир. Северная Америка доминировала на рынке и принесла доход в размере 9,28 миллиарда долларов США в 2019 году из-за внедрения цифровых технологий в секторе здравоохранения и мандатов федерального правительства на внедрение EHR.

Причины для покупки этого отчета:

- Исследование включает в себя анализ определения размеров рынка и прогнозирования, проверенный проверенными ключевыми отраслевыми экспертами

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда

- Отчет охватывает углубленный анализ известных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок аналитики здравоохранения может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связываться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка аналитики здравоохранения были тремя основными шагами, предпринятыми для создания и анализа внедрения аналитики здравоохранения в различных отраслевых вертикалях в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора аналитики здравоохранения. После принятия и проверки рыночных показателей посредством первичных интервью мы применили нисходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка аналитики здравоохранения через внутренние источники компаний, такие как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка аналитики здравоохранения мы провели детальный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип, компонент, приложение, развертывание и конечного пользователя. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения аналитики здравоохранения в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка аналитики здравоохранения. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как рост распространенности хронических заболеваний, увеличение числа пациентов из-за пандемии COVID, инвестиции в ИТ в здравоохранении и ускоряющийся рост пожилого населения. Был проведен тщательный анализ сценария спроса и предложения с учетом основных партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии аналитики здравоохранения по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке аналитики здравоохранения и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. нисходящий подход, чтобы получить прогноз рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень внедрения аналитики здравоохранения на основных рынках внутри страны

- Все процентные доли, разбивки и разбиения сегментов и подсегментов рынка

- Ключевые игроки на рынке аналитики здравоохранения с точки зрения предлагаемых услуг. Также стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

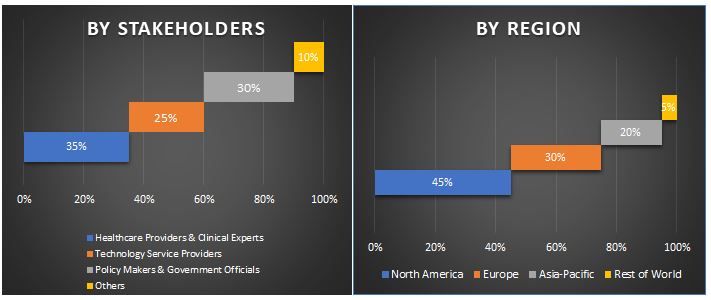

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела и региональный руководитель, руководитель страны и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичного исследования, была объединена с вторичными данными, что позволило преобразовать информацию в практически применимые выводы.

Разделение первичных участников в разных регионах

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка аналитики здравоохранения. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа, компонента, развертывания, приложения и конечных пользователей рынка аналитики здравоохранения.

Основная цель исследования рынка аналитики здравоохранения

В исследовании были точно определены текущие и будущие тенденции рынка аналитики здравоохранения. Инвесторы могут получить стратегическое представление, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие тенденции рынка определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка аналитики здравоохранения в стоимостном выражении (доллары США). Также анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа, компонента, развертывания, приложения и конечных пользователей

- Определенный анализ нормативно-правовой базы для индустрии аналитики здравоохранения

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, наряду с анализом поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка аналитики здравоохранения для основных регионов

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Соединенное Королевство и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея и остальная часть АТР) и остальной мир

- Профили компаний игроков рынка аналитики здравоохранения и стратегии роста, принятые ими для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)