Рынок облачных вычислений в здравоохранении: текущий анализ и прогноз (2020-2027)

Упор на услуги (Software-as-a-Service (SaaS), Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS)), развертывание (частное, гибридное, публичное), приложения (клиническая информационная система, неклиническая информационная система), конечный пользователь (поставщики медицинских услуг, плательщики медицинских услуг) и регион/страна

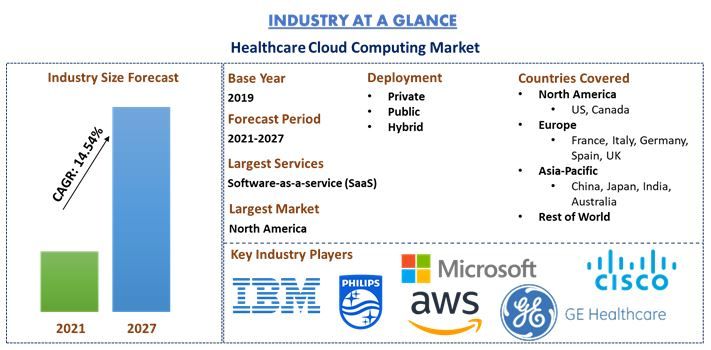

Объем глобального рынка облачных вычислений в здравоохранении в 2019 году оценивался в 23,7 млрд долларов США, и, по прогнозам, он значительно вырастет со среднегодовым темпом роста в 14,54% в период с 2021 по 2027 год. Облачные вычисления — это сетевая система самообслуживания по требованию, которая позволяет пользователю получать доступ к вычислительным услугам из любого места в любое время. Трансформация здравоохранения с помощью облака — это нечто большее, чем просто предоставление медицинской информации с нескольких компьютеров в любое время, в любом месте и на любом мобильном устройстве. Речь также идет о преимуществах связывания медицинских центров и пользователей облака для обмена данными о здоровье пациентов через Интернет. Это трансформирует здравоохранение, позволяя медицинским работникам обмениваться информацией о пациентах в режиме реального времени в неотложных случаях.

В здравоохранении облачные вычисления повышают производительность отрасли и одновременно снижают затраты. Облачные вычисления упрощают и обезопасивают обмен медицинскими записями, автоматизируют внутренние процессы, а также упрощают создание приложений для телемедицины и управление ими. Более эффективное управление данными пациентов, снижение нагрузки на техническое обслуживание и экономия средств со стороны компании способствуют росту внедрения облачных технологий в здравоохранении. Согласно отчету West Monroe Partner, 35% опрошенных организаций здравоохранения хранят более 50% данных или инфраструктуры в облаке. В отличие от других секторов, здравоохранение оказалось наиболее продвинутым в плане внедрения облачных технологий. Широкое внедрение облачных вычислений в здравоохранении выходит далеко за рамки простого хранения данных в облачной архитектуре. Эта технология уже используется медицинскими работниками для повышения эффективности, оптимизации рабочих процессов и затрат на оказание медицинской помощи, а также для персонализации планов ухода с целью максимальной производительности. Согласно различным исследованиям, примерно 93% облачных сервисов в здравоохранении имеют средний и высокий уровень риска безопасности, почти 94 миллиона медицинских записей были раскрыты за 12 месяцев. Кроме того, 50 долларов США — это средняя стоимость индивидуальной медицинской записи, при этом 7% используемых облачных сервисов соответствуют требованиям правоприменения и безопасности, и в общей сложности 8 ТБ данных загружается в облако в месяц средним поставщиком медицинских услуг.

Процент внедрения облачных технологий в здравоохранении

Allscripts Healthcare Solutions, Amazon Web Services, Athenahealth, Cisco Systems, Fujifilm Holdings, GE Healthcare, IBM Corporation, Koninklijke Philips N.V., Microsoft Corporation и Siemens Healthineers — вот некоторые из известных игроков, работающих на глобальном рынке облачных вычислений в здравоохранении. Эти игроки заключили несколько сделок по слияниям и поглощениям, а также партнерских соглашений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Аналитические выводы, представленные в отчете

«Среди сервисов наибольшую долю занимает сегмент SaaS»

На основе типа услуг рынок подразделяется на SaaS, IaaS и PaaS. Сегмент SaaS доминировал на рынке с долей 61,3% в 2019 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода благодаря повышенной безопасности, снижению затрат на владение, более быстрому времени развертывания и ограничению первоначальных инвестиционных расходов.

«Среди вариантов развертывания ожидается, что частное облако будет доминировать на рынке в течение анализируемого периода»

На основе развертывания рынок в основном делится на частное облако, публичное облако и гибридное облако. В 2019 году на долю частного облака пришлось 38,7% максимальной доли рыночной выручки, и ожидается, что оно останется доминирующим в течение анализируемого периода благодаря растущей прозрачности и контролю, которые оно дает организациям над своими данными. Это дает организациям возможность настраивать свою облачную среду и безопасность. Однако ожидается, что гибридное облако будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода.

«Среди приложений сегмент неклинических информационных систем доминировал на рынке в течение прогнозируемого периода»

На основе приложений рынок в основном делится на клинические информационные системы и неклинические информационные системы. В 2019 году на долю неклинических информационных систем приходилась максимальная доля рыночной выручки в размере 54,2%, и ожидается, что они останутся доминирующими в течение анализируемого периода. Автоматизация метода облачной медицинской выставления счетов и сбора средств экономит время, увеличивает прибыль от практики и значительно снижает затраты на бумажные отчеты. Однако ожидается, что клинические информационные системы будут расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода.

«Среди конечных пользователей наибольшую долю занимает сегмент поставщиков медицинских услуг»

На основе конечных пользователей рынок разделен на поставщиков медицинских услуг и плательщиков медицинских услуг. В 2019 году на поставщиков медицинских услуг приходилась максимальная доля рынка, составляющая 68,4%, и, как ожидается, они будут ведущим сегментом рынка облачных вычислений в здравоохранении в течение прогнозируемого периода из-за увеличения объема данных о пациентах.

«Северная Америка представляет собой один из крупнейших рынков облачных вычислений в здравоохранении»

Для лучшего понимания динамики рынка облачных вычислений в здравоохранении был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона), остальной мир. Северная Америка доминировала на рынке и принесла доход в размере 13,6 млрд долларов США в 2019 году благодаря растущему внедрению ИТ-решений в здравоохранении, электронных медицинских карт (EHR) среди медицинских работников, законодательным инициативам и доступности передовой ИТ-инфраструктуры в здравоохранении. Однако ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый высокий среднегодовой темп роста в течение прогнозируемого периода.

Причины купить этот отчет:

- Исследование включает в себя анализ размера рынка и прогнозирования, проверенный аутентифицированными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок облачных вычислений в здравоохранении может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка облачных вычислений в здравоохранении были тремя основными этапами, предпринятыми для создания и анализа внедрения облачных вычислений в здравоохранении в различных вертикалях в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора облачных вычислений в здравоохранении. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка облачных вычислений в здравоохранении из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д., и из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка облачных вычислений в здравоохранении мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это услуги, развертывание, приложения и конечные пользователи. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения облачных вычислений в здравоохранении в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка для различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка облачных вычислений в здравоохранении. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущее внедрение носимых устройств, аналитика больших данных, Интернет вещей в здравоохранении и технологические достижения. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе облачных вычислений в здравоохранении по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке облачных вычислений в здравоохранении и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий подход, чтобы получить прогноз рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения облачных вычислений в здравоохранении на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки сегментов и подсегментов рынка

- Ключевые игроки на рынке облачных вычислений в здравоохранении с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела и региональный руководитель, руководитель страны и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для подтверждения заявленной гипотезы. Данные, полученные в результате первичного исследования, были объединены с вторичными результатами, что превратило информацию в действенные выводы.

Разделение основных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка облачных вычислений в здравоохранении. Данные были разбиты на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях услуг, развертывания, приложений и конечных пользователей рынка облачных вычислений в здравоохранении.

Основная цель исследования рынка облачных вычислений в здравоохранении

В исследовании были точно определены текущие и будущие рыночные тенденции облачных вычислений в здравоохранении. Инвесторы могут получить стратегическую информацию, на которой можно основывать свое усмотрение для инвестиций, на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка облачных вычислений в здравоохранении в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области услуг, развертывания, приложений и конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии облачных вычислений в здравоохранении

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка облачных вычислений в здравоохранении для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США и Канада), Европу (Германия, Франция, Италия, Испания и Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Индия и Австралия), остальной мир

- Профили компаний рынка облачных вычислений в здравоохранении и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)