Рынок подключенных медицинских устройств: текущий анализ и прогноз (2020-2027)

Акцент на устройстве (носимое, неносимое); продукт (монитор артериального давления, устройство для мониторинга ЭКГ, глюкометр, монитор сердечного ритма, инсулиновая помпа, портативный GPS PERS, пульсоксиметр, интеллектуальный дозатор таблеток); применение (стационарное медицинское устройство, имплантируемое медицинское устройство, носимое внешнее медицинское устройство); конечные пользователи (больницы, амбулаторные хирургические центры, специализированные клиники, учреждения/мониторинг на дому) и регион и страна

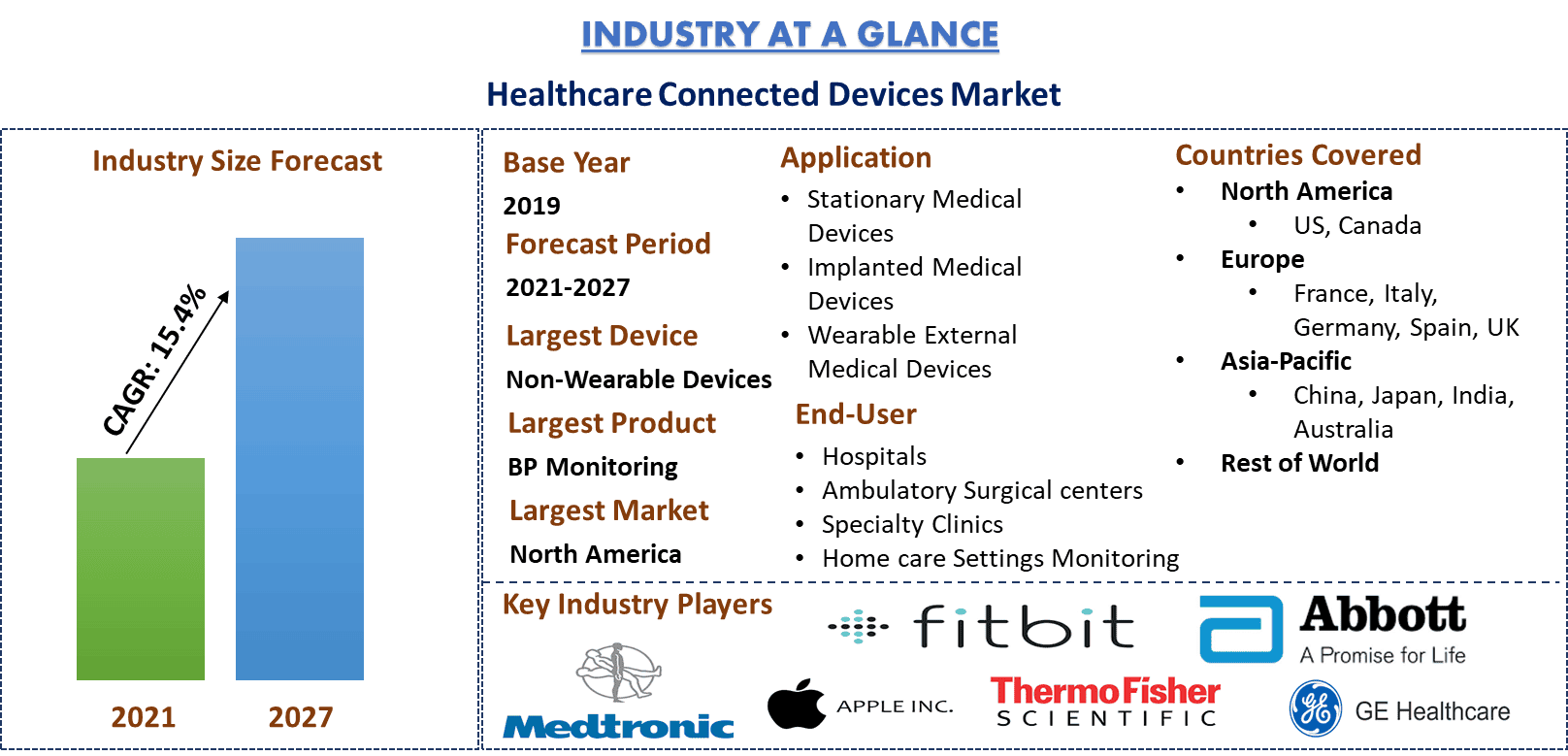

Ожидается, что объем рынка подключенных медицинских устройств достигнет 60 миллиардов долларов США к 2027 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 15,4% в течение прогнозируемого периода (2021-2027 гг.) с 22,1 миллиарда долларов США в 2019 году. Многие ошибки в здравоохранении вызваны отсутствием важных медицинских данных о пациентах. По мнению экспертов, использование цифровых технологий может улучшить удобство использования медицинской информации и имеет решающее значение для безопасности пациентов. Развитие технологий также приведет к значительным улучшениям в системе здравоохранения. Формируется крупная и многоуровневая инфраструктура повсеместных вычислительных технологий и приложений. Носимые устройства внедрены в различных областях, но здравоохранение является наиболее перспективным с точки зрения решения проблемы растущих затрат на здравоохранение, старения населения и бремени хронических заболеваний. На сегодняшний день носимые технологии использовались почти исключительно в фитнес-целях, что обусловлено желанием потребителей отслеживать свое самочувствие.

Конвергенция носимых технологий с дополненной реальностью (AR), большими данными, искусственным интеллектом (AI) и облачными вычислениями, а также снижение цен на датчики, интерфейсы прикладного программирования с открытым исходным кодом (APIs), фреймворки и библиотеки позволяют экосистеме Интернета вещей (IoT) производить более быстрые и экономичные решения. Последние достижения в здравоохранении повышают ценность, уделяя особое внимание диагностике, восстановлению, отслеживанию и профилактике. Персонализация, раннее выявление, удаленное управление пациентами (RPM), соблюдение режима приема лекарств, информационные базы данных и улучшение процесса принятия решений - лишь некоторые из преимуществ, ощущаемых в цепочке создания стоимости в сфере здравоохранения, и все это при снижении затрат на здравоохранение. Например: в Соединенных Штатах расходы на здравоохранение в расчете на душу населения увеличились более чем в 31 раз за последние четыре десятилетия, с 353 долларов США на человека в 1970 году до 11 582 долларов США в 2019 году. В постоянных долларах 2019 года увеличение составило примерно в 6 раз, с 1848 долларов США в 1970 году до 11 582 долларов США в 2019 году.

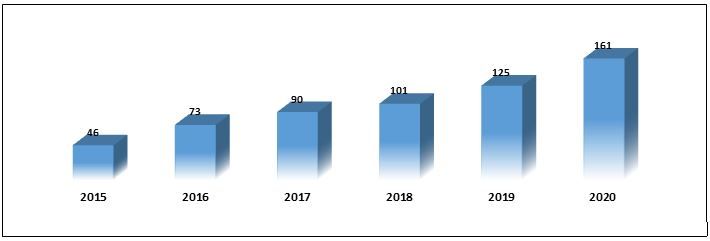

Установки устройств Healthcare IoT по всему миру, 2015-2020 гг.

Medtronic PLC, Xiaomi Corporation, ThermoFisher Scientific, Apple Inc., FitBit Inc., GE Healthcare Inc., Philips Healthcare, OMRON Corporation, Abbott Laboratories и McKesson Corporation - вот некоторые из видных игроков, работающих на глобальном рынке подключенных медицинских устройств. Этими игроками было предпринято несколько слияний и поглощений, а также партнерских соглашений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Аналитические выводы, представленные в отчете

«Среди устройств, сегмент неносимых устройств занимает основную долю»

На основе устройств рынок разделен на носимые и неносимые устройства. Сегмент неносимых устройств доминировал на рынке, и ожидается, что он сохранит свое доминирующее положение в течение прогнозируемого периода. В 2019 году на неносимые устройства приходилось почти 70% доли рынка.

«Среди продуктов, мониторинг артериального давления доминировал на рынке в 2020 году»

На основе продуктов рынок разделен на мониторы артериального давления, устройства для мониторинга ЭКГ, мониторы уровня глюкозы, мониторы сердечного ритма, инсулиновые помпы, портативные GPS PERS, пульсоксиметры и интеллектуальные дозаторы таблеток. Сегмент мониторинга артериального давления доминировал на рынке, и ожидается, что он сохранит свое доминирующее положение в течение прогнозируемого периода. Это позволяет измерять и регистрировать артериальное давление в течение дня в естественной среде пациента, не посещая больницы или клиники снова и снова.

«Среди приложений ожидается, что носимые внешние медицинские устройства будут расти с самым высоким среднегодовым темпом роста в течение анализируемого периода»

На основе применения рынок разделен на стационарные медицинские устройства, имплантируемые медицинские устройства и носимые внешние медицинские устройства. На стационарные медицинские устройства и имплантируемые медицинские устройства вместе приходилось почти 70% доли рынка. Тем не менее, ожидается, что носимые внешние медицинские устройства будут демонстрировать самый высокий среднегодовой темп роста в течение прогнозируемого периода. В 2018 году в общей сложности 38,8 миллиона потребителей приобрели носимые медицинские устройства, что на 1,1% больше, чем в предыдущем году.

«Среди конечных пользователей, сегмент больниц занимает основную долю»

На основе конечных пользователей рынок разделен на больницы, амбулаторные хирургические центры, специализированные клиники и домашний мониторинг. Больницы доминировали на рынке, и ожидается, что они сохранят свое доминирующее положение в течение анализируемого периода. Кроме того, ожидается, что сегмент также будет расти с самым высоким среднегодовым темпом роста в течение периода.

«Северная Америка является одним из крупнейших рынков подключенных медицинских устройств»

Для лучшего понимания динамики рынка подключенных медицинских устройств был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть APAC) и остальной мир. Северная Америка доминировала на рынке и принесла максимальную выручку благодаря более высоким темпам внедрения решений Healthcare IoT в больницах, клиниках и т. д. Кроме того, присутствие ключевых компаний, законодательные инициативы, такие как Закон HITECH 2009 года, и наличие надлежащей инфраструктуры ИТ в сфере здравоохранения в регионе также являются катализатором роста рынка.

Причины для покупки этого отчета:

- Исследование включает анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет краткий обзор общих показателей отрасли с одного взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок подключенных медицинских устройств может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка медицинских подключенных устройств были тремя основными шагами, предпринятыми для создания и анализа внедрения медицинских подключенных устройств для различных секторов в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора медицинских подключенных устройств. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили подход "сверху вниз/снизу вверх" для прогнозирования полного размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка медицинских подключенных устройств из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка медицинских подключенных устройств мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет, включают устройство, продукт, приложение и конечного пользователя. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения медицинских подключенных устройств в каждом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка медицинских подключенных устройств. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как расширяющееся использование медицинских подключенных устройств, таких как носимые и неносимые устройства. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в отрасли медицинских подключенных устройств по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке медицинских подключенных устройств и долям рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка были назначены веса различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход "сверху вниз/снизу вверх", чтобы получить рыночный прогноз до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения медицинских подключенных устройств на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке медицинских подключенных устройств с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичного исследования были объединены с вторичными данными, что превратило информацию в действенные выводы.

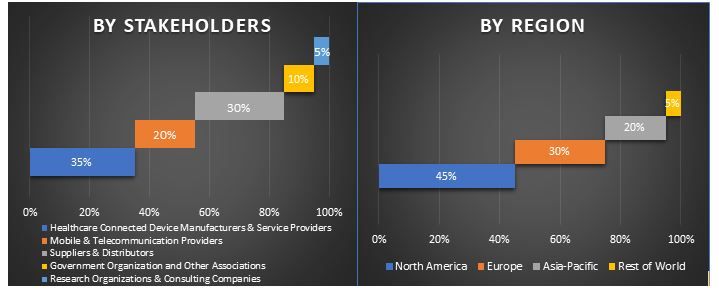

Разделение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка медицинских подключенных устройств. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях устройств, продукта, приложения и конечного пользователя рынка медицинских подключенных устройств.

Основная цель исследования рынка медицинских подключенных устройств

В исследовании были точно определены текущие и будущие рыночные тенденции медицинских подключенных устройств. Инвесторы могут получить стратегическое представление, чтобы обосновать свое усмотрение для инвестиций на основе качественного и количественного анализа, выполненного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка медицинских подключенных устройств в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области устройств, продукта, приложения и конечного пользователя

- Определение и анализ нормативно-правовой базы для индустрии медицинских подключенных устройств

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозного размера рынка медицинских подключенных устройств для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты и Канаду), Европу (Германию, Францию, Италию, Испанию и Великобританию), Азиатско-Тихоокеанский регион (Китай, Японию, Индию и Австралию) и остальной мир

- Профили компаний рынка медицинских подключенных устройств и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026