Рынок контрактных исследовательских организаций в сфере здравоохранения: текущий анализ и прогноз (2022–2028 гг.)

Акцент на типе услуг (доклинические услуги разработки, услуги разработки клинических испытаний, лабораторные услуги, регуляторные услуги) по терапевтическому применению (онкология, кардиология, гематология и другие (неврология, гастроэнтерология и гепатология)) и конечному использованию (фармацевтические и биофармацевтические компании, компании по производству медицинских устройств и академические институты); и региону/стране

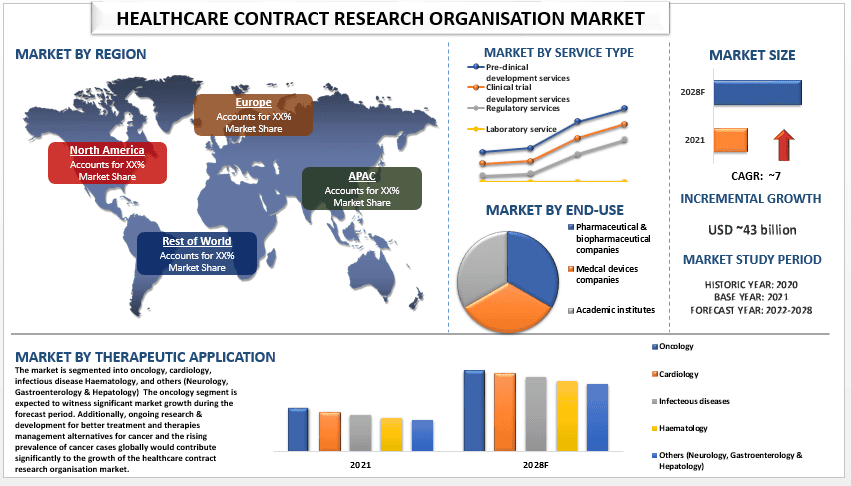

Объем рынка контрактных исследовательских организаций здравоохранения в 2021 году оценивался в 43 миллиарда долларов США и, как ожидается, будет расти со среднегодовым темпом роста в 7% в течение прогнозируемого периода (2023-2030 гг.). Клинические испытания становятся все более сложными из-за роста регуляторных сложностей, при этом регулярно вводятся новые правила. CRO, специализирующиеся на регуляторных сложностях, пользуются большим спросом, поскольку они могут помочь фармацевтическим и биотехнологическим компаниям ориентироваться в этих сложностях. Кроме того, поскольку глобальные фармацевтические и биотехнологические компании продолжают расширяться, растет спрос на CRO, чтобы помочь этим компаниям расширять свои клинические испытания по всему региону.

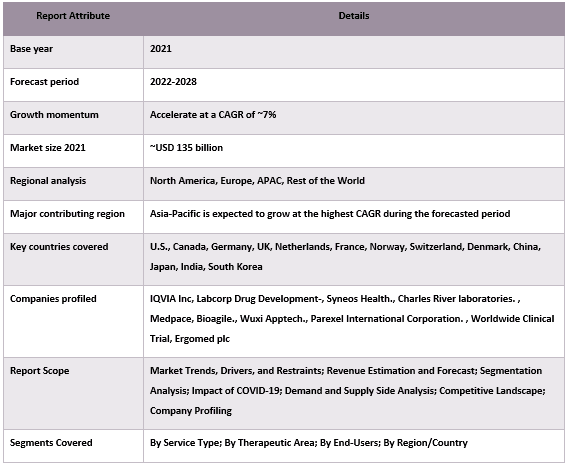

Некоторые из основных игроков, работающих на рынке, включают IQVIA Inc, Labcorp Drug Development-, Syneos Health., Charles River laboratories. Medpace, Bioagile., Wuxi Apptech., Parexel International Corporation., Worldwide Clinical Trial, Ergomed plc

Аналитическая информация, представленная в отчете

«Среди видов услуг, сегмент средств передвижения занимал доминирующую долю рынка в 2021 году»

По видам услуг рынок сегментирован на средства передвижения, средства для жизни, медицинскую мебель и устройства для обеспечения безопасности ванной комнаты. Ожидается, что сегмент средств передвижения продемонстрирует значительный рост в течение прогнозируемого периода. Это связано с ростом развития технологий вспомогательных устройств для передвижения и увеличением числа инвалидов и пожилых людей, нуждающихся в помощи при передвижении. Например, по данным Всемирной организации здравоохранения (ВОЗ), более 7 миллионов американцев, живущих в общинах, используют устройства для передвижения, такие как ходунки и трости и т. д., среди них две трети населения старше 65 лет. Кроме того, согласно отчету Центра контроля и профилактики заболеваний (CDCP) за 2023 год, около 11,1% взрослых в США имеют инвалидность, связанную с передвижением, и испытывают серьезные трудности при ходьбе или подъеме по лестнице. Таким образом, с развитием технологий мобильных устройств, растущее число пожилых и инвалидов, нуждающихся в помощи при передвижении, будет способствовать росту рынка.

«Среди конечных пользователей сегмент больниц занимал большую долю рынка в 2021 году»

По конечным пользователям рынок сегментирован на больницы, дома престарелых, дома престарелых с уходом и уход на дому. Среди этих больниц этот сегмент будет испытывать значительный рост в течение прогнозируемого периода. Многие вспомогательные устройства для здравоохранения разрабатываются в сотрудничестве с больницами и медицинскими работниками. Больницы предоставляют ценную обратную связь об использовании и эффективности устройств, которая может лечь в основу будущих стратегий разработки и маркетинга продуктов. Кроме того, больницы подчиняются строгим правилам и стандартам, когда речь идет о безопасности и качестве медицинских устройств. Это означает, что они с большей вероятностью будут приобретать устройства у известных и надежных производителей, что опять же стимулирует рынок.

Обзор отчета о рынке контрактных исследовательских организаций здравоохранения

«Северная Америка доминировала на рынке контрактных исследовательских организаций здравоохранения в 2021 году»

Северная Америка доминировала на рынке контрактных исследовательских организаций здравоохранения в 2021 году. Это связано с присутствием крупных игроков в регионе и инвестициями частных компаний в исследования и разработки. Кроме того, рынок стимулируется ростом числа пожилых людей и увеличением распространенности хронических заболеваний в регионе. Например, по данным Бюро переписи населения США, более 56 миллионов взрослых в возрасте 65 лет и старше живут в Соединенных Штатах, что составляет около 16,9% населения страны. Кроме того, благоприятные правительственные инициативы и увеличение расходов на здравоохранение стимулируют рост рынка. Например, по данным Центра услуг Medicare и Medicaid (CMS), национальные расходы на здравоохранение (NHE) выросли на 2,7% до 4,3 триллиона долларов США в 2021 году, или 12 914 долларов США на человека, и составили 18,3% валового внутреннего продукта (ВВП).

Причины купить этот отчет:

- Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми отраслевыми экспертами.

- В отчете представлен краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся отраслевых аналогов с основным акцентом на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок контрактных исследовательских организаций здравоохранения может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка контрактных исследовательских организаций здравоохранения (2022-2028 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка контрактных исследовательских организаций здравоохранения были тремя основными шагами, предпринятыми для создания и анализа внедрения рынка контрактных исследовательских организаций здравоохранения в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка контрактных исследовательских организаций здравоохранения. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали подход "сверху вниз/снизу вверх" для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка контрактных исследовательских организаций здравоохранения через внутренние источники компаний, такие как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка контрактных исследовательских организаций здравоохранения мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип услуг, терапевтическое применение и конечное использование. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка контрактных исследовательских организаций здравоохранения. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип услуг, терапевтическое применение и конечное использование рынка контрактных исследовательских организаций здравоохранения. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка контрактных исследовательских организаций здравоохранения по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе действенных выводов, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке контрактных исследовательских организаций здравоохранения и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход "сверху вниз/снизу вверх", чтобы получить рыночный прогноз на 2028 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (долл. США) и темпы внедрения рынка контрактных исследовательских организаций здравоохранения на основных рынках внутри страны

- Все процентные доли, разбивки и подразделения рыночных сегментов и подсегментов

- Ключевые игроки на глобальном рынке контрактных исследовательских организаций здравоохранения с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

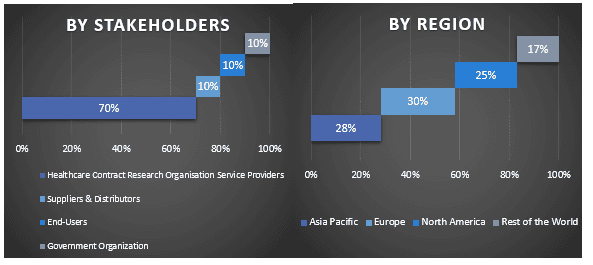

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, руководители регионального отдела, руководители страны и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичного исследования, были объединены с вторичными данными, превратив, таким образом, информацию в действенные выводы.

Разбивка первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка контрактных исследовательских организаций здравоохранения. Данные были разбиты на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа услуг, терапевтического применения и конечного использования на глобальном рынке контрактных исследовательских организаций здравоохранения.

Основная цель исследования глобального рынка контрактных исследовательских организаций здравоохранения

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка контрактных исследовательских организаций здравоохранения. Инвесторы могут получить стратегические сведения, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для эксплуатации неиспользованного рынка, чтобы воспользоваться преимуществом первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозный размер рынка контрактных исследовательских организаций здравоохранения с точки зрения стоимости (долл. США). Кроме того, проанализировать текущий и прогнозный размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа услуг и конечных пользователей

- Определить и проанализировать нормативно-правовую базу для индустрии контрактных исследовательских организаций здравоохранения

- Проанализировать цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализировать поведение клиентов и конкурентов в отрасли

- Проанализировать текущий и прогнозный размер рынка контрактных исследовательских организаций здравоохранения для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний рынка контрактных исследовательских организаций здравоохранения и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок технологий РНК-интерференции в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (siRNA (короткая интерферирующая РНК), shRNA (короткая шпилечная РНК), miRNA (микроРНК) и другие); Применение (терапия, открытие и разработка лекарств, функциональная геномика и другие); Конечный пользователь (фармацевтические и биотехнологические компании, академические и исследовательские институты, контрактные организации по разработке и производству (CDMO) и другие); и Страна.

March 6, 2026

Рынок биобанков: текущий анализ и прогноз (2025-2033 гг.)

Акцент на продуктах и услугах (расходные материалы, программное обеспечение, оборудование и услуги); тип образца (ткани человека, клеточные линии, продукты жизнедеятельности человека, продукты крови, нуклеиновые кислоты и биологические жидкости); применение (терапия, открытие лекарств и клинические исследования, клиническая диагностика и прочее); и регион/страна

February 5, 2026

Рынок урологических электродов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукта (монополярные электроды, биполярные электроды, специализированные электроды и прочее); применении (процедуры при ДГПЖ, рак мочевого пузыря и другие эндоурологические процедуры); конечном пользователе (больницы, амбулаторные хирургические центры, специализированные клиники и прочее); и регионе/стране

February 5, 2026