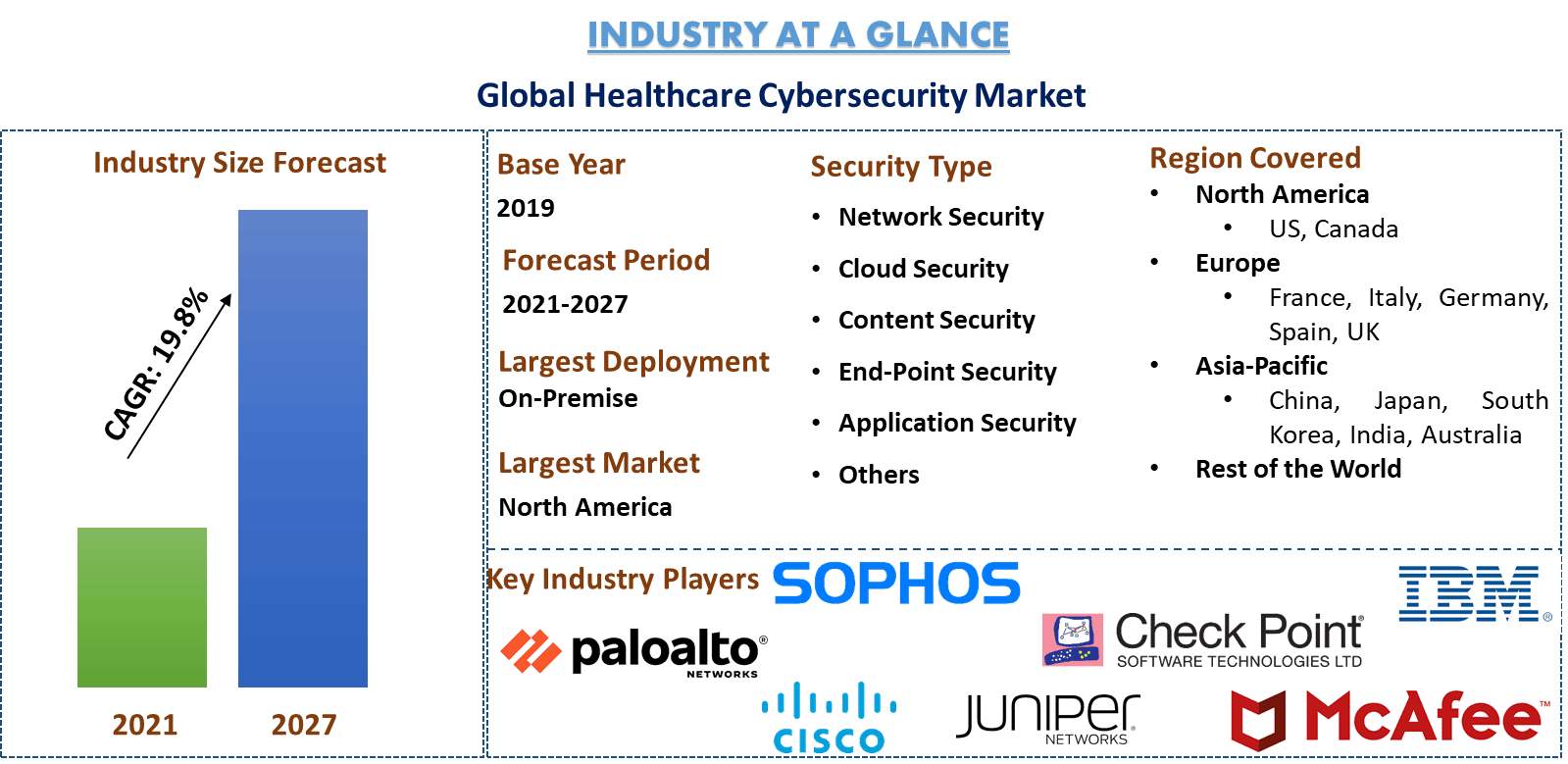

Рынок кибербезопасности в здравоохранении: текущий анализ и прогноз (2021-2027)

Акцент на компонентах (решениях, услугах), тип развертывания (облако, локально); тип угроз (программы-вымогатели, вредоносное ПО и шпионское ПО, распределенные DoS-атаки (DDoS), сложные постоянные угрозы (APT), другие); тип безопасности (сетевая безопасность, облачная безопасность, безопасность контента, безопасность конечных точек, безопасность приложений, другие); конечные пользователи (фармацевтика и биотехнологии, медицинское страхование, больницы, другие); регион и страна.

Кибератаки и угрозы в медицинских учреждениях, фармацевтических компаниях, научно-исследовательских центрах по всему миру становятся все более изощренными. Согласно отчету компании Checkpoint, в период с ноября по декабрь 2020 года наблюдался рост кибератак на медицинские организации на 45%. Внедрение новых технологий, таких как ИИ, IoT, ML, в сочетании с отсутствием надлежащих мер безопасности создает возможности для хакеров атаковать медицинские организации. Согласно отчету, более 80% руководителей ИТ-отделов медицинских учреждений заявляют, что их системы были скомпрометированы.

Кроме того, растущее проникновение интернета и увеличение внедрения цифровых технологий, таких как IoMT, подключенные устройства по всему миру, приводят к увеличению спроса на решения в области кибербезопасности. В период с 2001 по 2021 год в мире был зарегистрирован рост на 1331,9%. В среднем в больничной палате находится от 15 до 20 подключенных медицинских устройств. В некоторых больницах подключенные медицинские устройства в 4 раза превышают количество мобильных устройств, таких как ноутбуки и смартфоны. В крупной больнице может находиться до 85 000 подключенных устройств. Кроме того, по данным Deloitte, около 60% больниц использовали три или более подключенные медицинские технологии по состоянию на 2018 год.

Поскольку медицинские организации продолжают реагировать на пандемию, киберпреступники продолжают свои атаки на поставщиков медицинских услуг, планы медицинского страхования и деловых партнеров. Более 500 медицинских организаций сообщили об утечке более 500 записей пациентов в Управление по гражданским правам (OCR) Министерства здравоохранения и социальных служб (HHS) за первые 10 месяцев 2020 года, и ожидалось, что к концу 2020 года это число превысит 550. В общей сложности 513 организаций сообщили о значительном нарушении, затронувшем 23,5 миллиона человек. Кроме того, рост числа утечек данных в сфере здравоохранения во время пандемии приводит к более широкому внедрению решений в области кибербезопасности. Средняя стоимость утечки данных в сфере здравоохранения увеличилась на 10,5% с 2019 по 2020 год. Средняя утечка данных в сфере здравоохранения обходится пострадавшему в 7,13 миллиона долларов, что является самой высокой стоимостью в 2020 году среди всех отраслей. Это почти вдвое превышает среднемировой показатель.

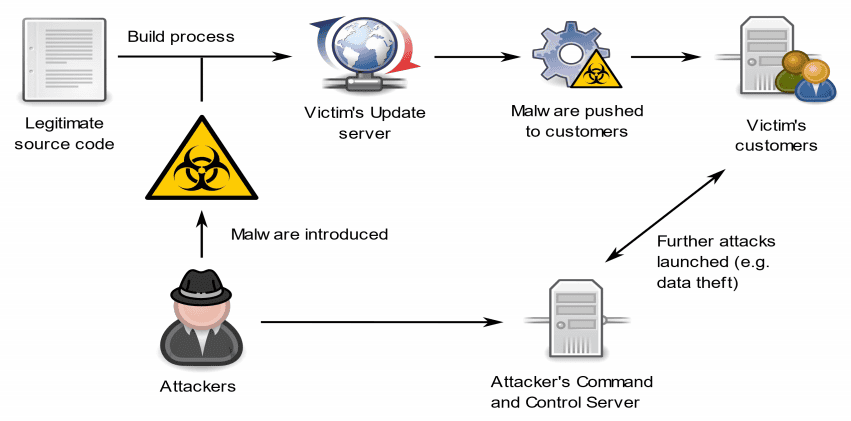

Цепочка создания стоимости в кибербезопасности здравоохранения

Palo Alto Networks, Inc., Sophos Ltd., Cisco Systems, Inc., Checkpoint Software Technologies Ltd., IBM Corporation, McAfee LLC, Juniper Networks, Inc., Intel Corporation, Trend Micro Incorporated., и т. д. - вот некоторые из известных игроков, работающих на рынке кибербезопасности здравоохранения. Эти игроки заключили несколько сделок по слияниям и поглощениям, а также партнерских соглашений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Представленные в отчете аналитические данные

«Среди компонентов наибольшую долю занимает сегмент решений»

В зависимости от типа компонента рынок делится на решения и услуги. Сегмент решений доминировал на рынке с долей 61,4% в 2020 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода из-за растущего спроса в связи с увеличением внедрения таких технологий, как IoT, AI, ML и подключенное здравоохранение. Однако ожидается, что в течение прогнозируемого периода в сегменте услуг будет наблюдаться самый высокий CAGR.

«Среди типов развертывания, сегмент локального развертывания доминировал на рынке в течение прогнозируемого периода»

В зависимости от типа развертывания рынок в основном делится на облачное и локальное развертывание. В 2020 году на долю сегмента локального развертывания приходилась максимальная доля рыночной выручки в размере 62,6%, и ожидается, что он останется доминирующим в течение анализируемого периода. Рынок сегмента локального развертывания демонстрирует рост из-за предпочтения предприятий сохранять конфиденциальность данных, а не переносить их на облачную платформу. Кроме того, преимущества контроля за мониторингом безопасности и практическое владение являются одними из ключевых преимуществ, благодаря которым медицинские организации предпочитают локальные решения.

«Среди типов угроз сегмент программ-вымогателей захватил основную долю рынка в 2020 году»

В зависимости от типа угроз рынок в основном делится на программы-вымогатели, вредоносное и шпионское ПО, распределенный отказ в обслуживании (DDoS), расширенные постоянные угрозы (APT) и другие. В 2020 году сегмент программ-вымогателей захватил основную долю рынка и доминировал на рынке. Доля выручки сегмента составила 28,4%.

«В зависимости от типа безопасности, сетевая безопасность доминировала на рынке в 2020 году»

В зависимости от типа безопасности рынок в основном делится на сетевую безопасность, облачную безопасность, безопасность контента, безопасность конечных точек, безопасность приложений и другие. В 2020 году на долю сегмента сетевой безопасности приходилась максимальная доля рыночной выручки в размере 31,3%, и ожидается, что он останется доминирующим в течение анализируемого периода. Рынок сегмента сетевой безопасности демонстрирует рост из-за растущего числа и сложности кибератак, что побуждает организации повышать безопасность своей медицинской сети. Эти атаки были направлены на медицинские записи пациентов, информацию о выставлении счетов, учетные данные для входа в систему, пароли и аутентификацию, а также информацию о клинических испытаниях/исследованиях.

«Среди типов конечных пользователей, больничный сегмент доминировал на рынке в 2020 году»

Рынок кибербезопасности здравоохранения делится на фармацевтический и биотехнологический, медицинское страхование, больницы и другие. В 2020 году больничный сегмент захватил основную долю рынка и собрал 42,2% доли рынка. Более того, ожидается, что тенденция доминирования сохранится и в ближайшие годы.

«Северная Америка представляет собой один из крупнейших рынков кибербезопасности здравоохранения»

Для лучшего понимания рыночной динамики рынка кибербезопасности здравоохранения был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. ОАЭ. Северная Америка доминировала на рынке и принесла выручку в размере 4 661,8 млн долларов США в 2020 году благодаря технологическому развитию, а растущее число медицинских учреждений полагается на онлайн-сервисы или подключенное здравоохранение.

Причины купить этот отчет:

- Исследование включает анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок кибербезопасности здравоохранения может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка кибербезопасности здравоохранения были тремя основными этапами, предпринятыми для создания и анализа внедрения решений кибербезопасности в основных регионах. Было проведено обширное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для проверки этих идей было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка кибербезопасности здравоохранения. После принятия и проверки рыночных показателей посредством первичных интервью мы использовали нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка кибербезопасности здравоохранения с использованием внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка кибербезопасности здравоохранения мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных компонентов, развертывания, решений и конечных пользователей для основных регионов. Основные сегменты, включенные в отчет, — это решения, тип угроз, тип безопасности и конечные пользователи. Был проведен дальнейший анализ на уровне регионов и стран для оценки общего уровня внедрения кибербезопасности здравоохранения во всем мире.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка кибербезопасности здравоохранения. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как рост расходов на ИТ в здравоохранении, внедрение подключенного здравоохранения, рост числа кибератак. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии кибербезопасности здравоохранения по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: основываясь на полезной информации, полученной на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке кибербезопасности здравоохранения и долям рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки рынка и прогнозирования был присвоен вес различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть восходящий подход, чтобы получить прогноз рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения кибербезопасности здравоохранения на основных рынках внутри страны

- Все процентные доли, разбивки и разложения рыночных сегментов и подсегментов

- Ключевые игроки на рынке кибербезопасности здравоохранения с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера рынка и доли

Первичное исследование: были проведены углубленные интервью с лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичного исследования, была объединена с вторичными данными, что превратило информацию в полезные выводы.

Разделение основных участников по разным регионам

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка кибербезопасности здравоохранения был использован метод триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонентов, развертывания, типа угроз, типа безопасности, решений и конечных пользователей рынка кибербезопасности здравоохранения.

Основная цель исследования рынка кибербезопасности здравоохранения

В исследовании были точно определены текущие и будущие тенденции рынка кибербезопасности здравоохранения. Инвесторы могут получить стратегические выводы, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие тенденции рынка определили общую привлекательность рынка на региональном уровне, предоставив промышленным участникам платформу для освоения неиспользованного рынка с целью получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозного размера рынка кибербезопасности здравоохранения в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области компонентов, развертывания, решений, типа безопасности и сектора конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии кибербезопасности здравоохранения

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозного размера рынка кибербезопасности здравоохранения для основных стран

- Основной регион, изучаемый в отчете, включает Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

- Профили компаний рынка кибербезопасности здравоохранения и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)