Рынок ортопедических имплантатов пальцев: текущий анализ и прогноз (2025-2033 гг.)

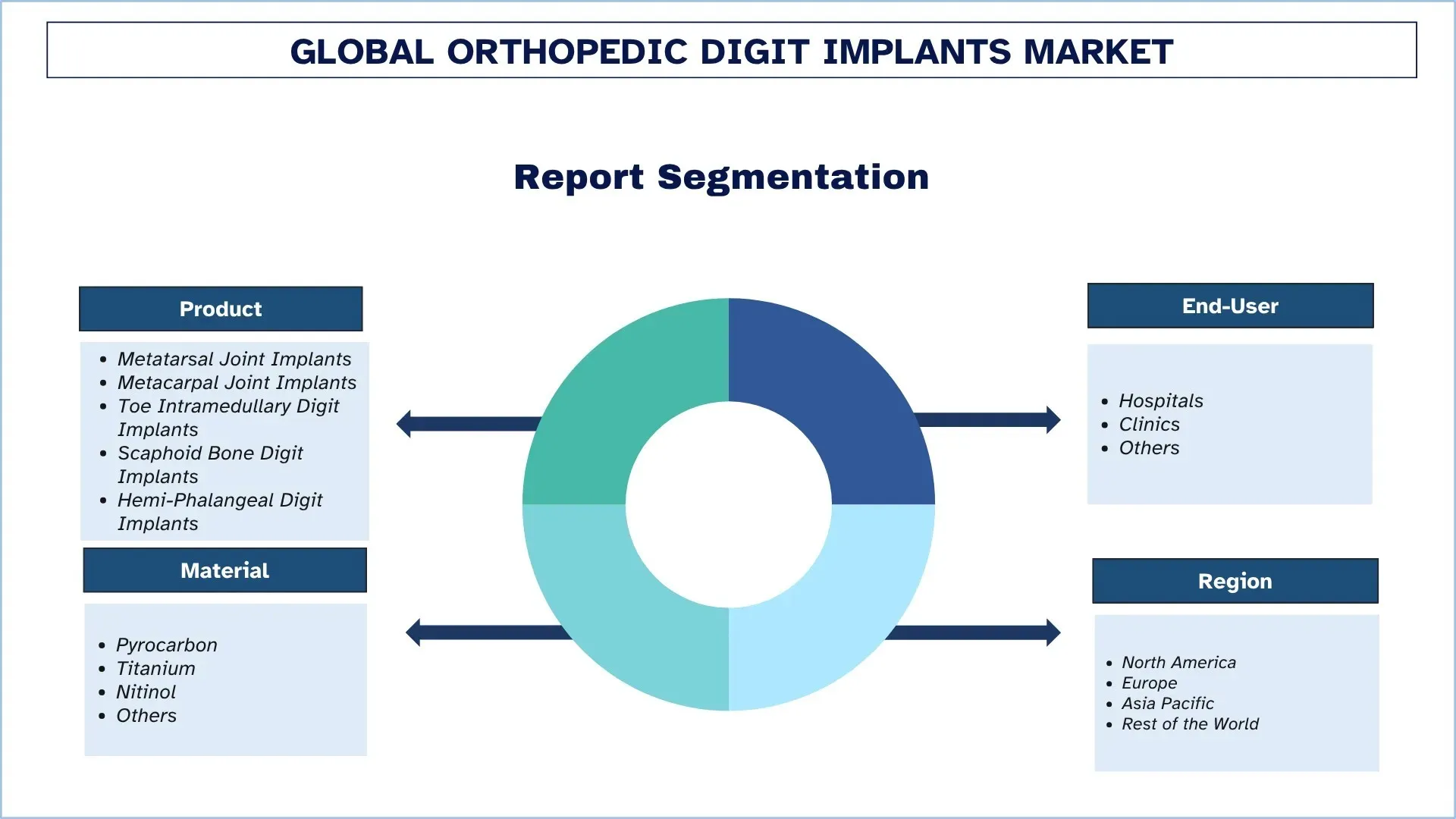

Акцент на продукцию (метатарзальные суставные импланты, метакарпальные суставные импланты, интрамедуллярные импланты пальцев стопы, импланты ладьевидной кости пальцев, и геми-фаланговые импланты пальцев); Материал (пирокарбон, титан, нитинол и прочее); Конечный пользователь (больницы, клиники и прочее); и Регион/Страна

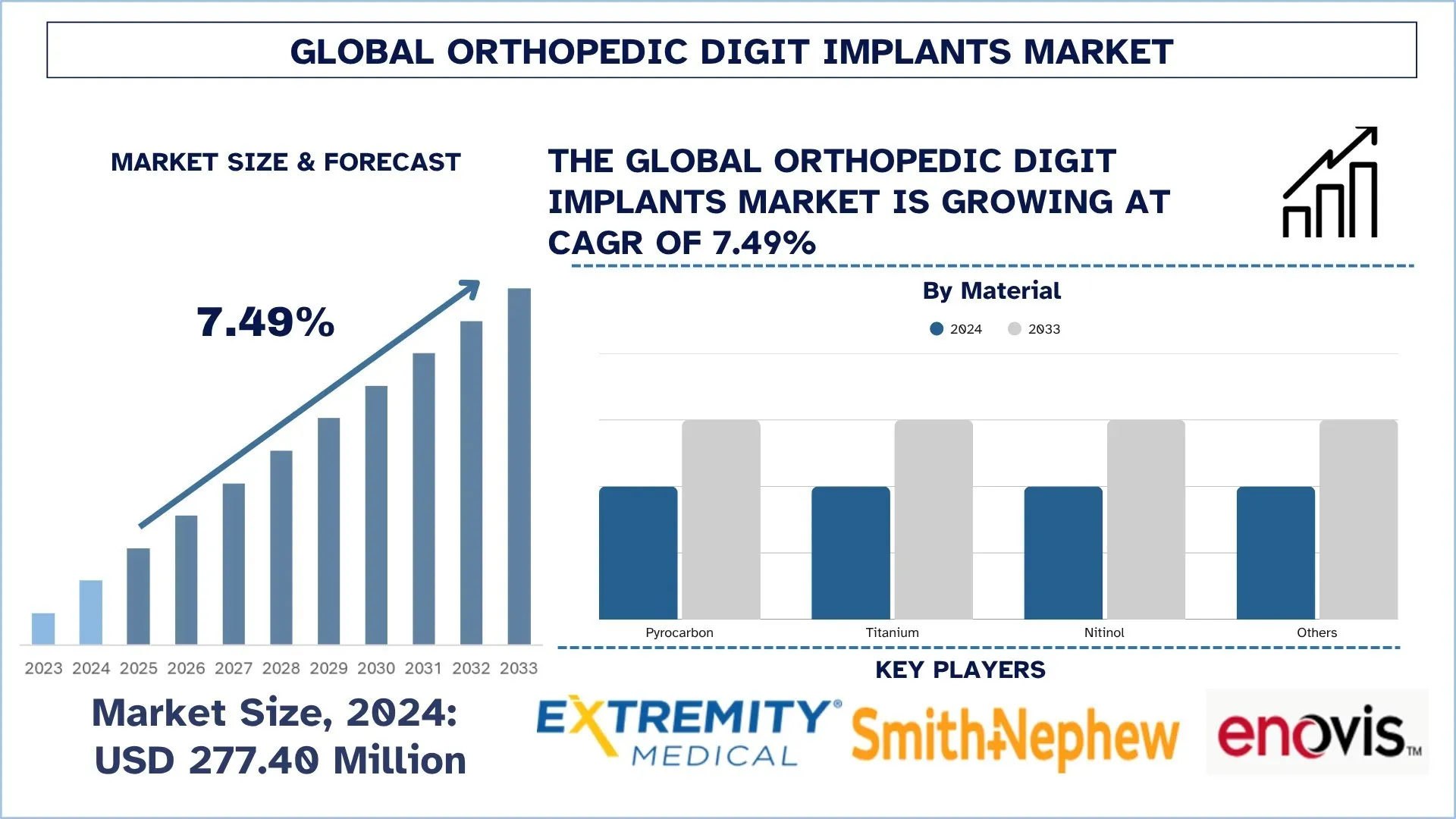

Размер и прогноз глобального рынка ортопедических цифровых имплантатов

Объем глобального рынка ортопедических цифровых имплантатов оценивался в 277,40 млн долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста в 7,49% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено ростом заболеваемости дегенеративными и травматическими состояниями, технологическими достижениями в области имплантационных материалов и внедрением минимально инвазивных процедур.

Анализ рынка ортопедических цифровых имплантатов

Ортопедические цифровые имплантаты - это медицинские устройства, которые используются для поддержки костей и суставов пальцев рук и ног, чтобы восстановить их суставную подвижность, уменьшить боль и улучшить общее качество жизни пациентов. Глобальный спрос на передовые и биосовместимые материалы в здравоохранении и индустрии медицинского оборудования стимулирует рост рынка ортопедических цифровых имплантатов. Это связано с ростом заболеваемости скелетно-мышечными расстройствами, такими как остеоартрит, травмы и деформации пальцев рук и ног, что увеличивает спрос на имплантационные решения. Кроме того, растущая осведомленность о минимально инвазивных операциях для установки прочных и долговечных имплантатов способствует росту рынка. Более того, растущие технологические достижения в области имплантационных материалов и государственная поддержка инфраструктуры здравоохранения и хирургии еще больше ускоряют рост рынка.

Тенденции глобального рынка ортопедических цифровых имплантатов

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты глобального рынка ортопедических цифровых имплантатов, как было установлено нашей командой экспертов по исследованиям.

Растущее внедрение технологии 3D-печати

Растущее внедрение технологии 3D-печати является одной из заметных ключевых тенденций на рынке ортопедических цифровых имплантатов. В отличие от традиционных методов производства, которые часто сталкиваются с ограничениями при проектировании анатомически подходящих имплантатов, 3D-печать обеспечивает создание индивидуальных имплантатов для конкретного пациента, тем самым повышая хирургическую точность и функциональные результаты. Эта технология позволяет производить сложные геометрические формы и пористые структуры, которые улучшают остеоинтеграцию, обеспечивая лучшее соединение между имплантатом и естественной костью. Кроме того, для производства легких и прочных имплантатов в 3D-печати используются передовые остеоинтегрированные материалы, такие как титан и биополимеры. Индивидуальное решение, обеспечиваемое 3D-печатью, сводит к минимуму необходимость значительной интраоперационной модификации, сокращая время восстановления и повышая безопасность пациента. Например, в 2025 году исследователи из NIH сообщили об эффективности напечатанных на 3D-принтере индивидуальных протезов для лечения травматических дефектов пястно-фалангового сустава (MCP). Исследование подчеркивает анатомическую точность, предлагаемую имплантатами для отдельных пациентов. Исследование показывает, что 3D-печать является преобразующей технологией в ортопедических цифровых имплантатах, предлагая пациентоориентированную, эффективную и надежную альтернативу традиционным методам имплантации. Таким образом, 3D-печать призвана изменить рынок ортопедических цифровых имплантатов, предлагая индивидуальные и точные решения, улучшая хирургические результаты и сводя к минимуму время восстановления.

Сегментация индустрии ортопедических цифровых имплантатов

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке ортопедических цифровых имплантатов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент имплантатов плюснефалангового сустава доминирует на мировом рынке ортопедических цифровых имплантатов

На основе категории продукта рынок подразделяется на имплантаты плюснефалангового сустава, имплантаты пястно-фалангового сустава, внутрикостные цифровые имплантаты пальцев ног, цифровые имплантаты ладьевидной кости и гемифаланговые цифровые имплантаты. Сегмент имплантатов плюснефалангового сустава доминировал на рынке ортопедических цифровых имплантатов из-за клинических и демографических факторов. Одним из основных драйверов является широкая распространенность заболеваний стоп, включая hallux rigidus, остеоартрит и травматические повреждения, которые поражают плюснефаланговые суставы. Эти состояния особенно распространены среди пожилого и активного взрослого населения, что повышает спрос на хирургические вмешательства.

Титановый сегмент доминирует на мировом рынке ортопедических цифровых имплантатов.

На основе категории материала рынок подразделяется на пирокарбон, титан, нитинол и другие. Среди них титановый сегмент доминирует на рынке благодаря своей прочности, биосовместимости и производительности. Одной из основных причин его масштабного использования является высокое отношение прочности к весу, что означает, что имплантаты долговечны и легки, что сводит к минимуму нагрузку на окружающие кости и ткани. Кроме того, титан устойчив к коррозии, поэтому снижает риск воспаления и отторжения имплантата. Кроме того, он позволяет костям расти и срастаться с имплантатами естественным образом, тем самым обеспечивая более быстрое восстановление.

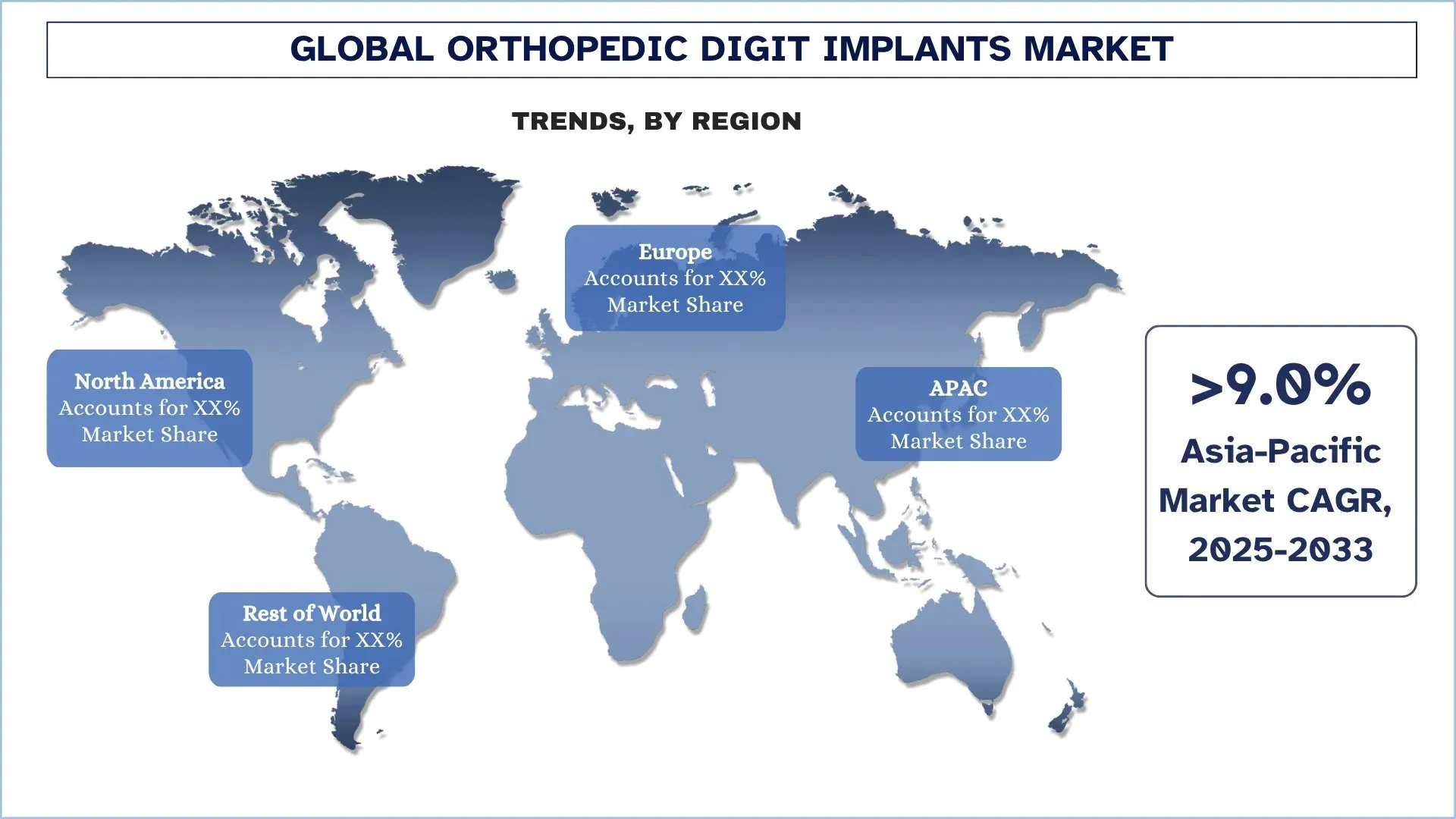

Северная Америка занимает самую большую долю рынка на мировом рынке ортопедических цифровых имплантатов

Северная Америка занимает самую большую долю рынка на мировом рынке ортопедических цифровых имплантатов, поскольку она имеет хорошо развитую инфраструктуру здравоохранения, рост числа случаев остеоартрита, раннее внедрение передовых технологий, таких как 3D-печать, наряду с сильной государственной поддержкой и политикой здравоохранения. Кроме того, в регионе расположены специализированные ортопедические центры, которые способны проводить сложные операции по имплантации пальцев, при поддержке квалифицированных врачей и медицинского персонала. Растущее пожилое население и увеличение случаев остеоартрита, ревматоидного артрита и травматических повреждений пальцев рук и ног быстро увеличили спрос на цифровые имплантаты. Более того, постоянные исследования и разработки в регионе в сочетании со стратегическими инвестициями привели к созданию передовых имплантационных материалов, конструкций и хирургических методов, тем самым стимулируя рост рынка. Например, в 2024 году Restor3D привлекла 70 миллионов долларов США для улучшения своих напечатанных на 3D-принтере индивидуальных цифровых имплантатов, что подчеркивает растущее внимание к инновациям.

В 2024 году на долю США приходилась доминирующая доля рынка ортопедических цифровых имплантатов в Северной Америке

США доминировали на рынке ортопедических цифровых имплантатов в Северной Америке благодаря своей хорошо развитой инфраструктуре здравоохранения, раннему внедрению передовых технологий, сильной структуре FDA и государственной поддержке. Большое количество людей в США страдают от заболеваний опорно-двигательного аппарата, таких как остеоартрит, ревматоидный артрит и травматические повреждения пальцев рук и ног, что стимулирует спрос на процедуры имплантации пальцев. По данным Arthritis Foundation, в 2024 году почти 1,5 миллиона человек в США страдают ревматоидным артритом, который вызывает деградацию и деформацию суставов пальцев рук и ног, следовательно, напрямую стимулируя спрос на ортопедические цифровые имплантаты. Кроме того, благодаря широкому медицинскому страхованию страны и широким страховым полисам, пациенты могут позволить себе передовые ортопедические операции. Более того, в стране расположены ведущие мировые компании по производству ортопедических имплантатов, такие как Stryker, Zimmer Biomet и Acumed, которые поощряют инновации в продуктах, стратегическое партнерство и клинические испытания в США, еще больше укрепляя доминирование на рынке.

Конкурентная среда индустрии ортопедических цифровых имплантатов

Глобальный рынок ортопедических цифровых имплантатов является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, а также слияния и поглощения.

Ведущие компании на рынке ортопедических цифровых имплантатов

Некоторые из основных игроков на рынке: Extremity Medical, LLC, Smith & Nephew, Enovis Corporation, Neosys, Medartis, Arthrex, Inc., Acumed LLC (Marmon Holdings, Inc.), Stryker, BioPro, Inc. и Wuxi Keenman Manufacturing Technology Co., Ltd.

Последние разработки на рынке ортопедических цифровых имплантатов

В феврале 2024 года Anatomic Implants в сотрудничестве с AddUp объявила о подаче заявки 510(k) в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на первый в мире напечатанный на 3D-принтере протез плюснефалангового сустава. Этот инновационный имплантат, предназначенный для первого плюснефалангового сустава (MTP), направлен на решение проблемы недостаточно обслуживаемого рынка реконструкции плюснефалангового сустава, особенно для пациентов с остеоартритом.

В августе 2024 года Tyber Medical объявила о том, что ее семейство имплантатов PEEK ToeGrip для молоткообразного пальца ноги получило сертификацию MDR (Medical Device Regulation), что стало важной вехой в ее соответствии европейским нормативным требованиям. Имплантаты PEEK ToeGrip, разработанные для лечения деформаций молоткообразного пальца, используют биосовместимую полимерную технологию для улучшения результатов лечения пациентов и ускорения послеоперационного восстановления. Это нормативное достижение позволяет Tyber Medical расширить свое присутствие на европейском рынке ортопедии и подчеркивает приверженность компании инновационным, ориентированным на пациента решениям для стопы и голеностопного сустава.

Обзор отчета о глобальном рынке ортопедических цифровых имплантатов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 7,49% |

Размер рынка в 2024 году | 277,40 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вкладчик в регион | Ожидается, что в течение прогнозируемого периода в регионе Азиатско-Тихоокеанского региона будет доминировать рынок. |

Ключевые страны, охваченные | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония, Индия и Южная Корея. |

Компании, представленные в профиле | Extremity Medical, LLC, Smith & Nephew, Enovis Corporation, Neosys, Medartis, Arthrex, Inc., Acumed LLC (Marmon Holdings, Inc.), Stryker, BioPro, Inc. и Wuxi Keenman Manufacturing Technology Co., Ltd. |

Объем отчета | Тенденции рынка, факторы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По продукту, по материалу, по конечному пользователю и по региону/стране |

Причины для покупки отчета о рынке ортопедических цифровых имплантатов:

Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

Отчет охватывает углубленный анализ выдающихся игроков отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок ор

Содержание

Методология исследования для анализа глобального рынка ортопедических имплантатов пальцев (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка ортопедических имплантатов пальцев, чтобы оценить его применение в основных регионах мира. Мы провели всестороннее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости ортопедических имплантатов пальцев. После подтверждения рыночных показателей с помощью этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка ортопедических имплантатов пальцев. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая продукт, материал, конечного пользователя и регионы в рамках глобального рынка ортопедических имплантатов пальцев.

Основная цель исследования глобального рынка ортопедических имплантатов пальцев

В исследовании определены текущие и будущие тенденции на глобальном рынке ортопедических имплантатов пальцев, предоставляющие стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка ортопедических имплантатов пальцев и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка ортопедических имплантатов пальцев: Сегменты в исследовании включают области продукта, материала, конечного пользователя и региона.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии ортопедических имплантатов пальцев.

Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка ортопедических имплантатов пальцев и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер и потенциал роста мирового рынка ортопедических цифровых имплантатов?

В 2024 году объем мирового рынка ортопедических цифровых имплантатов оценивается примерно в 277,40 млн долларов США. Ожидается, что с 2025 по 2033 год он будет расти в среднем на 7,49% в год, что обусловлено растущим спросом на имплантаты пальцев рук и ног, достижениями в хирургических технологиях и ростом распространенности дегенеративных и травматических заболеваний.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке ортопедических пальцевых имплантатов по категориям продуктов?

Сегмент метатарзальных суставных имплантатов занимает наибольшую долю на мировом рынке ортопедических имплантатов для пальцев благодаря широкому распространению в операциях по замене суставов пальцев ног и растущей осведомленности среди хирургов.

Q3: Какие факторы являются движущей силой роста глобального рынка ортопедических дигитальных имплантатов?

К основным факторам роста рынка ортопедических пальцевых имплантатов относятся:

• Растущая заболеваемость дегенеративными и травматическими заболеваниями кистей и стоп

• Быстрые технологические достижения в области дизайна и материалов имплантатов

• Растущая популярность малоинвазивных операций на пальцах.

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке цифровых ортопедических имплантатов?

Новые тенденции на рынке ортопедических пальцевых имплантатов включают:

• Растущее использование биоразлагаемых имплантатов пальцевых суставов

• Внедрение технологии 3D-печати для создания имплантатов, изготовленных по индивидуальному заказу

• Интеграция инновационных хирургических методов для более быстрого восстановления.

Q5: Каковы ключевые проблемы на глобальном рынке ортопедических пальцевых имплантатов?

Ключевые проблемы на рынке ортопедических имплантатов пальцев включают:

• Высокая стоимость процедур и имплантатов

• Риск послеоперационных осложнений, включая инфекцию или отторжение имплантата.

Q6: Какой регион доминирует на мировом рынке ортопедических цифровых имплантатов?

Северная Америка доминирует на мировом рынке ортопедических пальцевых имплантатов.

Q7: Кто являются ключевыми конкурентами на мировом рынке ортопедических цифровых имплантатов?

Ведущие игроки в индустрии ортопедических пальцевых имплантатов включают:

• Extremity Medical, LLC

• Smith & Nephew

• Enovis Corporation

• Neosys

• Medartis

• Arthrex, Inc.

• Acumed LLC (Marmon Holdings, Inc.)

• Stryker

• BioPro, Inc.

• Wuxi Keenman Manufacturing Technology Co., Ltd.

В8: Каковы инвестиционные возможности и возможности роста на рынке ортопедических цифровых имплантатов?

Инвесторы и предприятия могут изучить возможности на развивающихся рынках, индивидуальные решения для имплантатов, 3D-печатные пальцевые имплантаты и биоразлагаемые материалы, обусловленные растущим спросом пациентов и технологическими достижениями.

Q9: Как технологические инновации формируют будущее индустрии ортопедических цифровых имплантатов?

Технологические инновации, включая 3D-печать, пациент-специфические имплантаты, биоразлагаемые материалы и цифровые системы хирургической навигации, преобразуют отрасль. Эти достижения обеспечивают улучшенные результаты хирургических вмешательств, более быстрое восстановление и персонализированные решения для лечения, создавая значительную траекторию роста для рынка.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026