Рынок робототехники в здравоохранении Японии: текущий анализ и прогноз на 2019–2025 гг.

Акцент на обслуживании (медицина, мониторинг здоровья, услуги по уходу), тип робота (хирургические роботизированные системы, реабилитационные роботизированные системы, диагностические роботизированные системы, роботизированные системы для больниц и аптек, другие роботизированные системы), область практики (общая медицина, гинекология, урология, ортопедия, неврология, другие), конечные пользователи (больницы и клиники, поставщики услуг на дому, учреждения долгосрочного ухода) и регион

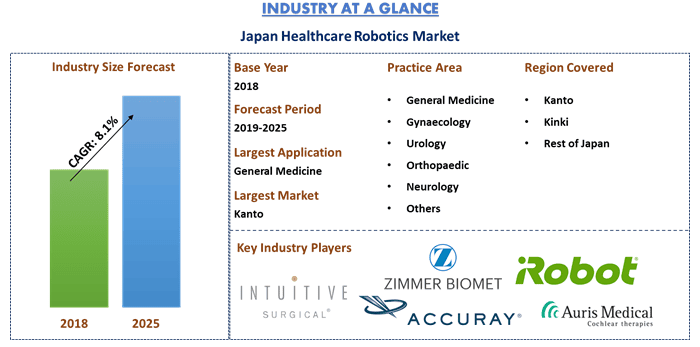

Объем рынка роботизированных технологий в здравоохранении Японии в 2018 году составил 1 796,1 млн долларов США, и ожидается, что в течение прогнозного периода 2019-2025 гг. он будет расти со среднегодовым темпом роста в 8,1%. Наиболее распространенными медицинскими роботами являются роботы, управляемые хирургами. На рынке также доступны автономные хирургические роботы, которые могут работать независимо от контроля человека. Автономные роботы специально разработаны для наложения швов на мягкие ткани. Сторонники систем, работающих с помощью роботов, хвастаются лучшими результатами лечения пациентов благодаря более качественному предоперационному планированию и улучшенному исполнению. Существует предполагаемое преимущество роботизированной хирургии, т. е. она может быть менее болезненной, обеспечивать быстрое восстановление, скорейшее возвращение к работе и безопасность пациента при правильном использовании. Недостатки могут быть перечислены как увеличение осложнений во время кривой обучения хирурга, большая потеря крови, смещение протеза, затраты и непредсказуемые результаты.

Краткий обзор рынка роботизированных технологий в здравоохранении Японии

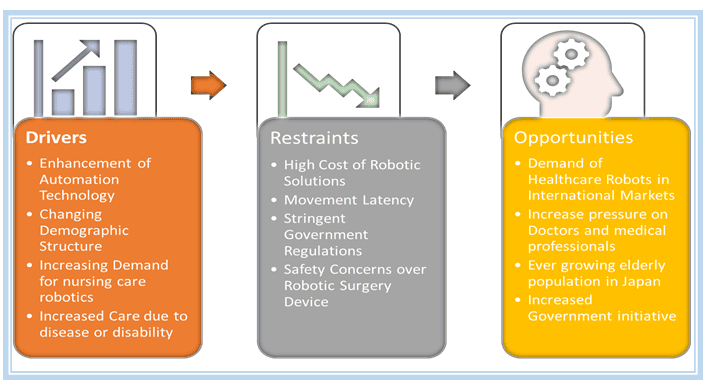

Здравоохранение продемонстрировало экспоненциальный рост технологий для решения проблемы растущего старения населения при уменьшении числа врачей и медицинских работников на японском рынке. Ведущие игроки по всему миру отслеживают этот эффект и инвестируют в технологии, чтобы создать инновационные роботизированные технологии для удовлетворения всех потребностей пожилого населения. Кроме того, постоянное улучшение эффективности, адаптируемости и снижение затрат стимулировали повышенный интерес к хирургии с помощью роботов.

«Роботизированные технологии в основном применяются для общих медицинских услуг, а также для услуг по мониторингу здоровья и уходу»

Основываясь на области применения/практики, где применяется роботизированная технология, отчет разделяет рынок на медицинские услуги, услуги по мониторингу здоровья и уходу. Медицинская робототехника постепенно революционизирует лечение, по крайней мере, в течение последних двух десятилетий. В настоящее время человечество достигло стадии, когда робот может быть штатным сотрудником медицинского персонала по всей стране, измеряя пульс пациента, сканируя жизненно важные показатели, делая снимки и даже читая истории болезни. Затем эта информация отправляется практикующей медсестре или помощнику врача, который может проконсультировать врача о состоянии пациента.

«Хирургическая роботизированная система была основным используемым сегментом продукции в Японии в 2018 году, однако к 2025 году ожидается, что роботизированная система реабилитации обгонит хирургическую роботизированную систему»

По типу продукта рынок подразделяется на хирургические роботизированные системы, реабилитационные роботизированные системы, диагностическую робототехнику, больничные и аптечные роботизированные системы и другие роботизированные системы. В 2018 году на рынке доминировала хирургическая робототехника, однако увеличение числа пожилых людей потребует больше реабилитационных роботизированных систем. В связи с этим ожидается, что к 2025 году этот сегмент будет лидировать на рынке. На нынешнем этапе развития роботизированная хирургия, по-видимому, предлагает некоторые определенные преимущества. Еще предстоит увидеть, перевесят ли эти преимущества связанные с этим затраты в долгосрочной перспективе. С развитием роботизированных технологий будущие хирургические роботы будут меньше, дешевле и проще в эксплуатации, что в конечном итоге может облегчить их признание в хирургии и помочь улучшить их клиническое применение.

«Среди областей применения общая хирургия занимала основную долю в 2018 году и, как ожидается, сохранит свое лидерство в 2025 году».

На основании области применения рынок роботизированных технологий в здравоохранении Японии подразделяется на общую хирургию, гинекологическую хирургию, урологическую хирургию, ортопедическую хирургию, нейрохирургию и другие. В 2018 году в сегменте применения доминировала общая хирургия, принеся доход в размере 696,1 млн долларов США, за которой следуют ортопедическая хирургия, нейрохирургия, гинекологическая хирургия и урологическая хирургия. Ожидается, что в течение прогнозного периода к 2025 году этот сегмент будет расти со среднегодовым темпом роста XX%.

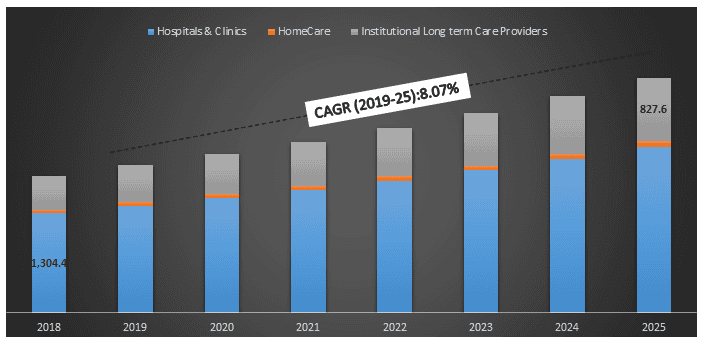

Больницы и клиники были крупнейшим сегментом конечных пользователей в 2018 году и, как ожидается, сохранят лидерство на протяжении всего периода»

Роботы-помощники проникают в японские больницы, чтобы снизить нагрузку на медицинских работников. Согласно стратегии Японии в области робототехники, к 2020 году правительство хочет, чтобы четверо из пяти получателей помощи принимали некоторую поддержку, оказываемую роботами. Кроме того, Япония находится на острие старения населения. Соответственно, разрабатываются вспомогательные технологии, такие как роботы для домашнего мониторинга, для поддержки ухода за пожилыми людьми. Таким образом, конечные пользователи, такие как больницы и клиники, службы ухода на дому и учреждения долгосрочного ухода, мотивированы как можно больше внедрять медицинских роботов.

Размер рынка роботизированных технологий в здравоохранении Японии по конечным пользователям, 2018-2025 гг. (млн долларов США)

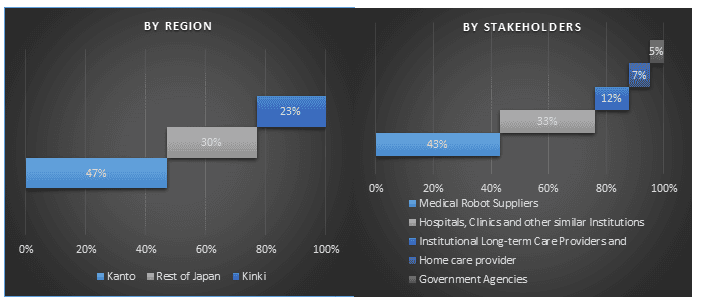

«Регион Канто доминирует в использовании роботизированных технологий в секторе здравоохранения в Японии и, как ожидается, сохранит доминирование на протяжении всего прогнозного периода»

Для лучшего понимания общего внедрения роботизированных технологий в здравоохранении в Японии был проведен углубленный анализ наиболее населенных регионов Японии. Канто и Кинки являются самыми населенными регионами Японии. В регионе Канто доминирует использование роботизированных технологий в здравоохранении в Японии. В регионе Кинки в университетской больнице Киото есть хирургическое отделение, в котором используется хирургический робот da Vinci, а также университетская больница медицинского университета префектуры Киото. Кроме того, отделение торакальной хирургии Киотского университета начало использовать хирургию с помощью роботов и сделало ее стандартным подходом. Остальная часть Японии включает шесть оставшихся регионов Японии, а именно Хоккайдо, Тохоку, Тюбу, Тюгоку, Сикоку и Кюсю.

Конкурентная среда - 10 крупнейших игроков рынка

Основными игроками, работающими на японском рынке роботизированных технологий в здравоохранении, являются Intuitive surgical, Zimmer Biomet, Mazor Robotics, Accuray Incorporated, Hansen Medical Inc./Auris, Stryker corporation, Toyota Industries Corporation, Hitachi Healthcare Manufacturing, Ltd., Panasonic Corporation и Fujitsu, Ltd. Эти компании приняли многочисленные стратегии роста, включая выпуск инновационных продуктов, инвестиции в НИОКР, партнерство, слияния и т. д., чтобы удержаться на растущем японском рынке роботизированных технологий в здравоохранении.

Причины для покупки (В исследовательском отчете представлены):

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленных вторичных исследований и материалов, полученных в результате первичных исследований через ключевых лидеров мнений отрасли

- Подробный анализ распространенности различных видов заболеваний в Японии

- Углубленный анализ состояния здравоохранения в Японии

- Анализ индустрии медицинского туризма в Японии и различных инициатив, предпринятых для подъема сектора

- Сравнение стоимости медицинского лечения в Японии и других крупных странах

- Краткий обзор общей производительности отрасли с первого взгляда

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам технологий в Европе

- Охваченный регион: Канто, Кинки и остальная часть Японии

Варианты настройки:

Рынок роботизированных технологий в здравоохранении Японии можно настроить для различных регионов Японии или для другой страны. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью индивидуальные решения для клиентов.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка японских технологий Healthcare Robotics были тремя основными этапами, предпринятыми для создания и анализа общего рынка медицинской робототехники в различных регионах Японии. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке технологий и общей оценки текущего рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости японского рынка медицинской робототехники. После всех предположений, определения размера рынка и подтверждения рыночных показателей посредством первичных интервью был применен нисходящий подход для прогнозирования полного размера рынка технологий. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов технологии. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере японского рынка медицинской робототехники через внутренние источники компании, такие как годовые отчеты и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д. и внешние источники, включая профессиональные журналы, новости и статьи, правительственные публикации, экономические данные, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации по стандартам безопасности, сторонние базы данных и другие достоверные публикации. Для сбора экономических данных использовались такие источники, как Всемирный банк, МВФ, Trading Economics и другие. Данные также были собраны из Министерства труда и социального обеспечения Японии.

Этап 2: Сегментация рынка:

После получения исторических данных о размере рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов японских технологий медицинской робототехники. Основные сегменты, включенные в отчет, включают медицинскую робототехнику по области применения, продукту, применению и конечным пользователям. Также был проведен дальнейший анализ подсегментов основных сегментов японского рынка медицинской робототехники.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов был проведен подробный факторный анализ для оценки текущего размера рынка медицинской робототехники в Японии. Факторный анализ проводился с использованием зависимых и независимых переменных, таких как распространенность заболеваний, рост пожилого населения и уровень внедрения роботизированных технологий для медицинских услуг. Также был проведен анализ общего внедрения технологии в больницах, клиниках и на дому. Были проанализированы исторические тенденции японского рынка медицинской робототехники и их ежегодное влияние на размер рынка и долю в недавнем прошлом. Также был тщательно изучен сценарий спроса и предложения.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных в результате вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам в основных приложениях и рынках, долям рынка этих игроков, цепочке поставок отрасли и цепочке создания стоимости отрасли. Все необходимые процентные доли, разбивки и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам был присвоен вес, включая факторы, определяющие рынок и тенденции, ограничения и возможности, доступные на рынке. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. снизу вверх / сверху вниз, чтобы получить рыночный прогноз на 2025 год для основных сегментов и подсегментов японского рынка медицинской робототехники. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения стоимости (доллары США) и темпов внедрения медицинских роботов в Японии

- Все процентные доли, разбивки и разбивки основных сегментов и подсегментов рынка

- Ключевые игроки в основных приложениях и рынках, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на постоянно растущем рынке медицинских роботов в Японии

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/VPs, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители и т. д.). Результаты первичных исследований были обобщены и проведен статистический анализ для подтверждения заявленной гипотезы. Информация, полученная в результате первичных исследований, была объединена с вторичными данными, что превратило информацию в действенные выводы.

Разбивка первичных участников

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общего процесса инжиниринга рынка и получения точных статистических данных по каждому сегменту и подсегменту, относящемуся к рынку медицинской робототехники в Японии. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций основных роботизированных решений для сектора здравоохранения в Японии, включая хирургического робота, реабилитационного робота, диагностического робота, больничного и аптечного робота и другие роботизированные системы. Кроме того, был учтен конечный пользователь медицинской робототехники, включая больницы и клиники, институциональных поставщиков долгосрочного ухода и поставщиков ухода на дому. Помимо этого, был проведен анализ для получения знаний об общем внедрении роботизированных технологий в наиболее населенных регионах Японии, включая Канто, Кинки и остальную часть Японии.

Основная цель исследования японского рынка медицинской робототехники

В исследовании точно определены текущие и будущие рыночные тенденции японского рынка медицинской робототехники. Инвесторы могут получить стратегические сведения, чтобы основывать свое усмотрение для инвестиций на основе качественного и количественного анализа, выполненного в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка, предоставляя промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследования включают:

- Анализ текущего и прогнозируемого размера рынка японской медицинской робототехники с точки зрения стоимости (доллары США)

- Анализ текущего и прогнозируемого размера рынка основных сегментов и подсегментов рынка. Сегменты в исследовании включают роботизированные решения по области применения, типу продукта, применению и конечным пользователям

- Определение и описание технологий и протоколов, используемых на японском рынке медицинской робототехники

- Предвидение потенциальных рисков, связанных с технологией, наряду с анализом клиентов и конкурентов и т. д.

- Определение и анализ государственных постановлений для японского рынка медицинской робототехники

- Определение и анализ конкурентной среды японского рынка медицинской робототехники и стратегий роста, принятых участниками рынка для сохранения на постоянно растущем рынке

- Анализ экономической эффективности лечения, проводимого в Японии, по сравнению с другими крупными рынками

- Анализ общей индустрии медицинского туризма в Японии и инициативы, предпринятые для подъема сектора

- Анализ распространенности различных видов заболеваний в Японии, в свою очередь, анализ общего состояния здоровья населения Японии

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)