Рынок средств диагностики in-vitro: текущий анализ и прогноз на 2019-2025 гг.

Акцент на Продукт (Реагенты, Приборы, Услуги), Методы (Иммуноанализ, Клиническая химия, SMBG, Молекулярная диагностика, Гематология, Микробиология, Point-of-Care, Гемостаз), Применение (Инфекционные заболевания, Диабет, Онкология, Кардиология, Нефрология, Аутоиммунные заболевания, Другие), Конечные пользователи (Больницы, Клиники и Лаборатории, Уход на дому, Другие), Удобство использования (Одноразовые IVD устройства, Многоразовые IVD устройства) и Регион/Страна

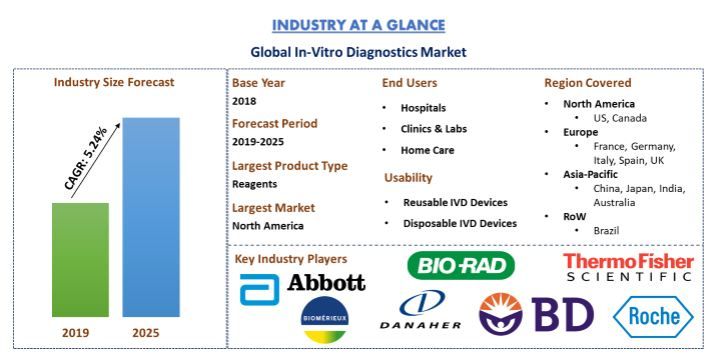

Объем мирового рынка диагностики in-vitro в 2018 году оценивался в 68,92 миллиарда долларов США, и ожидается, что к 2025 году он достигнет 98,18 миллиарда долларов США, демонстрируя умеренный среднегодовой темп роста в 5,24% в течение прогнозируемого периода (2019-2025 гг.). Глобальные средства диагностики in-vitro (IVD) — это медицинские устройства и принадлежности, используемые для проведения анализов образцов (например, крови, мочи и тканей, взятых из человеческого организма) с целью выявления инфекции, диагностики заболевания, предотвращения болезни и мониторинга лекарственной терапии. Ожидается, что рынок диагностики in-vitro будет значительно расти из-за таких факторов, как рост пожилого населения, увеличение распространенности хронических заболеваний, расширение использования диагностики по месту оказания медицинской помощи и технологический прогресс в технологии диагностики in-vitro. Ожидается, что растущий спрос на устройства Point-of-Care (POC) будет стимулировать рост рынка в ближайшем будущем. Кроме того, ожидается, что внедрение передовых технологий, таких как биочипы и нано-биотехнологии, а также миниатюризация микрофлюидики, увеличит спрос на продукты PoC. Эти достижения облегчили доступ к диагностическим тестам PoC и, вероятно, будут способствовать получению быстрых и эффективных результатов тестов, тем самым стимулируя общий рост рынка. Изменяющиеся модели и правила возмещения расходов, инвестиции в унифицирующие технологии станут тенденцией в этой отрасли. Однако жесткие государственные правила производства продуктов IVD станут основными проблемами в росте этого рынка.

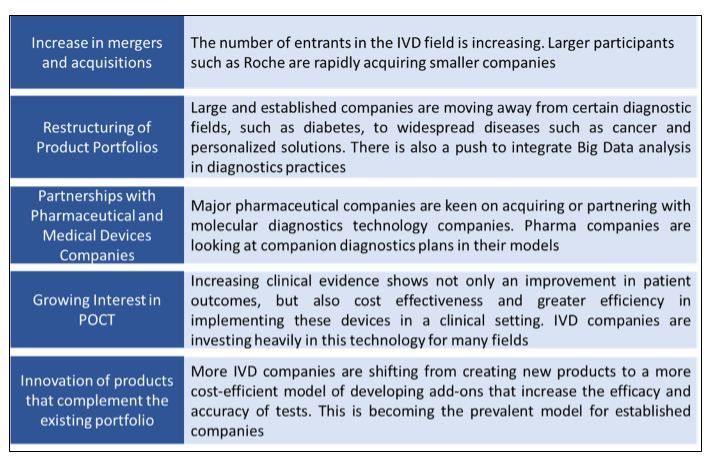

Факторы, влияющие на бизнес-модели компаний IVD

«Реагенты доминировали в сегменте продуктов на мировом рынке диагностики in-vitro с долей 69,0% в 2018 году»

В зависимости от типа продукта мировой рынок диагностики in-vitro сегментирован на реагенты и инструменты. Ожидается, что рынок сегмента реагентов будет чрезвычайно расти и, по прогнозам, будет доминировать на рынке в 2025 году из-за высокого спроса на безрецептурные диагностические тесты в сочетании с растущим спросом на них для тестов в немедицинских учреждениях, таких как дома.

«Иммуноанализ в диагностике in-vitro доминировал на рынке в 2018 году»

В зависимости от методов мировой рынок диагностики in-vitro сегментирован на иммуноанализ, клиническую химию, SMBG, молекулярную диагностику, гематологию, микробиологию, тестирование по месту оказания медицинской помощи и гемостаз. Метод иммуноанализа занимал наибольшую долю в 24,7% в 2018 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода 2019-2025 годов. Однако, как ожидается, методы молекулярной диагностики и тестирования по месту оказания медицинской помощи продемонстрируют самый высокий среднегодовой темп роста в течение анализируемого периода из-за растущего спроса на такие тесты на дому.

«Технология диагностики in-vitro в основном применялась для лечения или диагностики инфекционных заболеваний»

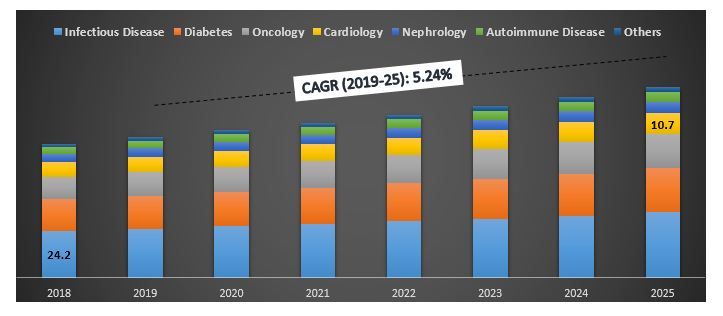

Инфекционные заболевания, диабет, онкология, кардиология, нефрология, аутоиммунные заболевания являются основными областями применения технологии диагностики in-vitro. В 2018 году IVD в основном использовался для лечения и диагностики инфекционных заболеваний. Ожидается, что сегмент будет демонстрировать среднегодовой темп роста в 4,89% в течение прогнозируемого периода 2019-2025 годов и принесет доход в размере 33,73 миллиарда долларов США к 2025 году. Однако ожидается, что лечение онкологических заболеваний с использованием IVD будет расти самыми высокими темпами в течение анализируемого периода.

Размер рынка диагностики in-vitro по областям применения, мир, 2018-25 гг. (млрд долларов США)

«Больницы были основными конечными пользователями технологии диагностики in-vitro в 2018 году»

В зависимости от конечных пользователей мировой рынок диагностики in-vitro разделен на больницы, клиники и лаборатории, уход на дому и другие медицинские учреждения. В 2018 году больничный сегмент занимал 47,6% доли. Однако ожидается, что использование этой технологии для лечения заболеваний на дому будет демонстрировать самый высокий среднегодовой темп роста в течение прогнозируемого периода 2019-2025 годов. Растущее пожилое население и связанные с этим заболевания будут способствовать такому росту сегмента.

«Ожидается, что многоразовые устройства IVD будут доминировать в сегменте пригодности к использованию мирового рынка диагностики in-vitro в течение анализируемого периода».

Рынок диагностики in-vitro, сегментированный по пригодности к использованию, включает многоразовые и одноразовые устройства IVD. Многоразовые устройства IVD занимали наибольшую долю и, как ожидается, сохранят свое доминирующее положение в течение прогнозируемого периода 2019-2025 годов.

«Северная Америка представляет собой один из крупнейших рынков диагностики in-vitro в мире в 2018 году»

Для углубленного анализа отрасли и степени ее внедрения был проведен подробный анализ на региональном/страновом уровне для регионов, включающих Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Франция, Испания, Италия, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир (Бразилия и другие страны). В 2018 году Северная Америка доминировала на рынке, однако рост пожилого населения в Европе и Азиатско-Тихоокеанском регионе поможет этому региону использовать больше технологий диагностики in-vitro для выявления и лечения заболеваний.

Конкурентная среда — 10 крупнейших игроков рынка

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation и Thermo Fisher Scientific — вот некоторые из известных игроков, работающих в мировой индустрии диагностики in-vitro. Эти игроки предприняли несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты в секторе диагностики in-vitro.

Причины для покупки (Исследовательский отчет представляет):

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Совместный анализ углубленных вторичных исследований и вводных данных первичных исследований через ключевых лидеров мнений в отрасли

- Подробная информация по странам об общем внедрении рынка диагностики in-vitro

- Краткий обзор общей производительности отрасли

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера и стартапов

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам технологии

- Охваченные регионы/страны: Северная Америка (США, Канада, остальная часть Северной Америки), Европа (Германия, Франция, Испания, Италия, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир (Бразилия и другие страны)

Варианты индивидуальной настройки:

Глобальный рынок диагностики in-vitro можно настроить на уровне страны или любого другого сегмента рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем клиентам полностью индивидуальные решения.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобальных средств диагностики in-vitro были тремя основными шагами, предпринятыми для создания и анализа общего внедрения услуг диагностики in-vitro в основных регионах/странах. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке технологий и общей оценки текущего рынка. Во-вторых, для подтверждения этих данных были приняты во внимание многочисленные выводы и предположения. Кроме того, были проведены подробные первичные интервью с экспертами отрасли по всей цепочке создания стоимости технологии диагностики in-vitro. После предположений и подтверждения рыночных показателей посредством первичных интервью был применен нисходящий подход для прогнозирования общего размера рынка диагностики in-vitro в глобальном масштабе. После этого были приняты методы сегментации рынка и триангуляции данных для оценки и анализа общего размера рынка сегментов и подсегментов технологии. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере глобального рынка диагностики in-vitro из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации показателей деятельности, пресс-релизы, записи инвентаризации и т. д. и из внешних источников, включая отраслевые журналы, новости и статьи, правительственные публикации, экономические данные, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации стандартов безопасности, сторонние базы данных и другие надежные публикации. Для сбора экономических данных использовались такие источники, как Всемирный банк, CDC, Европейская комиссия (ЕК), Организация Объединенных Наций и ВОЗ, ОЭСР и другие.

Шаг 2. Сегментация рынка:

После получения данных об историческом размере общего рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов технологии глобальной диагностики in-vitro. Основные сегменты, включенные в отчет, включают продукты, методы, области применения, конечных пользователей и удобство использования.

Шаг 3. Факторный анализ:

После получения данных об историческом размере рынка различных сегментов был проведен подробный факторный анализ для оценки текущего размера рынка технологии глобальной диагностики in-vitro. Факторный анализ проводился с использованием зависимых и независимых переменных, таких как ускорение старения населения, рост распространенности возрастных заболеваний и увеличение спроса на учреждения по уходу на дому. Были проанализированы исторические тенденции технологии глобальной диагностики in-vitro и их ежегодное влияние на размер и долю рынка в недавнем прошлом. Также было тщательно изучено сценарий спроса и предложения.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: На основе практически применимых данных, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков в основных областях применения и на рынках, доли рынка этих игроков и цепочку поставок отрасли. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы рынка, ограничения, возможности и тенденции, был присвоен вес. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий/нисходящий, чтобы получить прогноз рынка на 2025 год для различных сегментов и подсегментов технологии. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения стоимости и темпов внедрения диагностики In-Vitro в глобальном масштабе

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки в основных областях применения и на рынках, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на постоянно растущем глобальном рынке диагностики In-Vitro

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VPs, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители и т. д.). Результаты первичных исследований были обобщены и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с вторичными данными, что превратило информацию в практически применимые данные.

Разбивка участников первичного исследования

Инжиниринг рынка

Для завершения общего процесса инжиниринга рынка и получения точных статистических данных по каждому сегменту и подсегменту, относящемуся к глобальному рынку диагностики in-vitro, использовался метод триангуляции данных. Данные были разделены на несколько сегментов после изучения различных параметров и тенденций в таких областях, как продукты, методы, области применения, конечные пользователи, удобство использования и регионы, такие как Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир.

Главная цель исследования рынка диагностики in-vitro

В исследовании точно определены текущие и будущие рыночные тенденции глобального рынка диагностики in-vitro. Инвесторы могут получить стратегическую информацию, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции будут определять общую привлекательность рынка, предоставляя платформу для участников отрасли для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозного размера рынка глобального рынка диагностики in-vitro в стоимостном выражении (доллары США)

- Анализ текущего и прогнозного размера рынка различных сегментов и подсегментов глобального рынка диагностики in-vitro

- Анализ доходов и бизнес-моделей участников рынка в отрасли

- Понимание инициатив, предпринятых диагностическими компаниями Vs. поставщиками услуг для увеличения общего анализа диагностики in-vitro в основных регионах

- Определение и описание сегментов и подсегментов, рассматриваемых при оценке глобального рынка диагностики in-vitro, и прогнозирование потенциальных рисков, связанных с рынком

- Определение и анализ правительственных постановлений для диагностики

- Анализ текущего и прогнозного размера рынка глобального рынка диагностики in-vitro для основных регионов/стран, включая Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Франция, Испания, Италия, Великобритания, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, остальная часть Азиатско-Тихоокеанского региона) и остальной мир (Бразилия, другие страны)

- Определение и анализ конкурентной среды глобального рынка диагностики in-vitro и стратегии роста, принятые участниками рынка для поддержания устойчивости в быстро меняющемся мире

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026