Индийский рынок электромобилей: текущий анализ и прогноз (2025–2033)

Акцент на продукцию (BEV и PHEV); Тип транспортного средства (Легковые автомобили, Коммерческий транспорт и Двухколесный транспорт); и Регион/Страна

Размер и прогноз рынка электромобилей в Индии

Объем индийского рынка электромобилей оценивался в 4,8 миллиарда долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста около 40,34% в течение прогнозируемого периода (2025–2033 гг.) благодаря растущей урбанизации, доступности, увеличению располагаемого дохода и переходу к электрической мобильности.

Анализ рынка электромобилей в Индии

Индийская индустрия электромобилей набирает обороты благодаря правительственным инициативам и росту цен на нефть. Однако массовый переход от автомобилей с двигателями внутреннего сгорания (ДВС) к электромобилям требует расширения инфраструктуры, включая зарядные станции, и транспортных средств, способных обеспечивать больший запас хода (запас хода в км на одной зарядке). Кроме того, ряд инициатив, предпринятых правительством для поддержки производства и внедрения электромобилей в стране, должны помочь в достижении цели 100% внедрения электромобилей к 2030 году, согласно India Brand Equity Foundation (IBEF). Эти инициативы включают политику обмена аккумуляторов. 22 апреля 2022 года NITI Aayog опубликовал проект политики замены аккумуляторов, действующей до 31 марта 2025 года. Политика будет реализовываться в течение одного-двух лет с даты ее реализации и охватит все крупные города с населением 4 миллиона человек и более. Второй этап продлится от двух до трех лет с даты запуска политики и охватит все союзные территории (UT) и крупные города с населением 500 000 человек и более.

Тенденции рынка электромобилей в Индии

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка электромобилей в Индии, как определено нашей командой экспертов по исследованиям.

Растущий акцент на отечественном производстве электромобилей и локализованных цепочках поставок

Индийский рынок электромобилей развивается в соответствии с основной тенденцией, которая включает в себя растущий отечественный производственный сектор наряду с локальными сетями цепочек поставок. Индийские и глобальные компании по производству электромобилей создают сборочные предприятия, заводы по производству аккумуляторов и предприятия по производству компонентов посредством схем государственных стимулов, включая схему Production Linked Incentive (PLI) и FAME II, а также преимущества импортных пошлин. Производство и деятельность в цепочке поставок в Индии снижают как зависимость от импорта электромобилей, так и производственные затраты, что приводит к доступным ценам для массового рынка. Индия становится лидером в превращении в центр производства электромобилей, поддерживая инновации и возможности трудоустройства посредством этой новой тенденции.

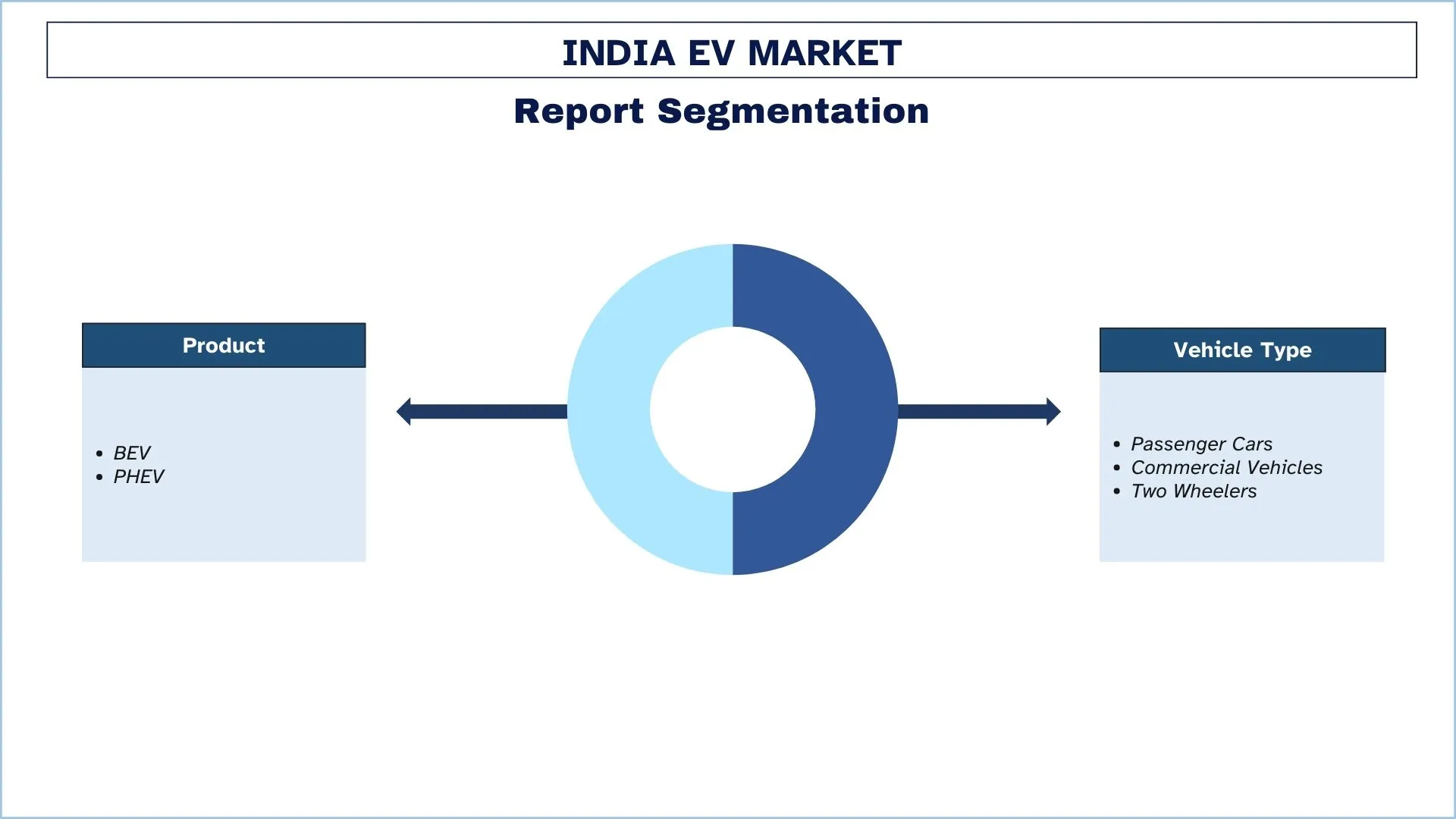

Сегментация индустрии электромобилей в Индии

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о рынке электромобилей в Индии, а также прогнозы по региональным уровням на 2025-2033 годы.

Рынок BEV занимает самую большую долю рынка электромобилей в Индии.

На основе продукта рынок классифицируется на BEV и PHEV. В 2024 году сегмент BEV занимал доминирующую долю рынка электромобилей в Индии. Доминирующую долю рынка в сегменте можно объяснить растущим предпочтением потребителями электромобилей по сравнению с автомобилями с двигателями внутреннего сгорания (ДВС) и правилами, касающимися выбросов CO2 транспортными средствами. BEV обладают потенциалом для резкого снижения выбросов транспортными средствами, а также долгосрочной стоимости владения. Ожидается также, что в течение прогнозируемого периода улучшения в технологии аккумуляторов и снижение цен на литий-ионные аккумуляторы будут стимулировать спрос на BEV.

Рынок коммерческих электромобилей занимает самую большую долю рынка электромобилей в Индии.

На основе типа транспортного средства рынок разделен на легковые автомобили, коммерческие автомобили и двухколесные транспортные средства. Коммерческие транспортные средства включают электрические автобусы, трехколесные транспортные средства и электромобили, и в 2024 году этот сегмент занимал значительную долю рынка. За расширение сегмента отвечает текущее развертывание электрических легких коммерческих транспортных средств и электрических автобусов в стране. Поскольку правительство реализует агрессивные планы по увеличению количества электромобилей на дорогах, чтобы свести к минимуму загрязнение транспортными средствами в крупных городах страны, электрические автобусы уже набирают популярность. Электрические легкие коммерческие транспортные средства и электрические автобусы уже есть на рынке страны благодаря таким компаниям, как Tata Motors, Mahindra & Mahindra Ltd и Olectra Greentech Limited.

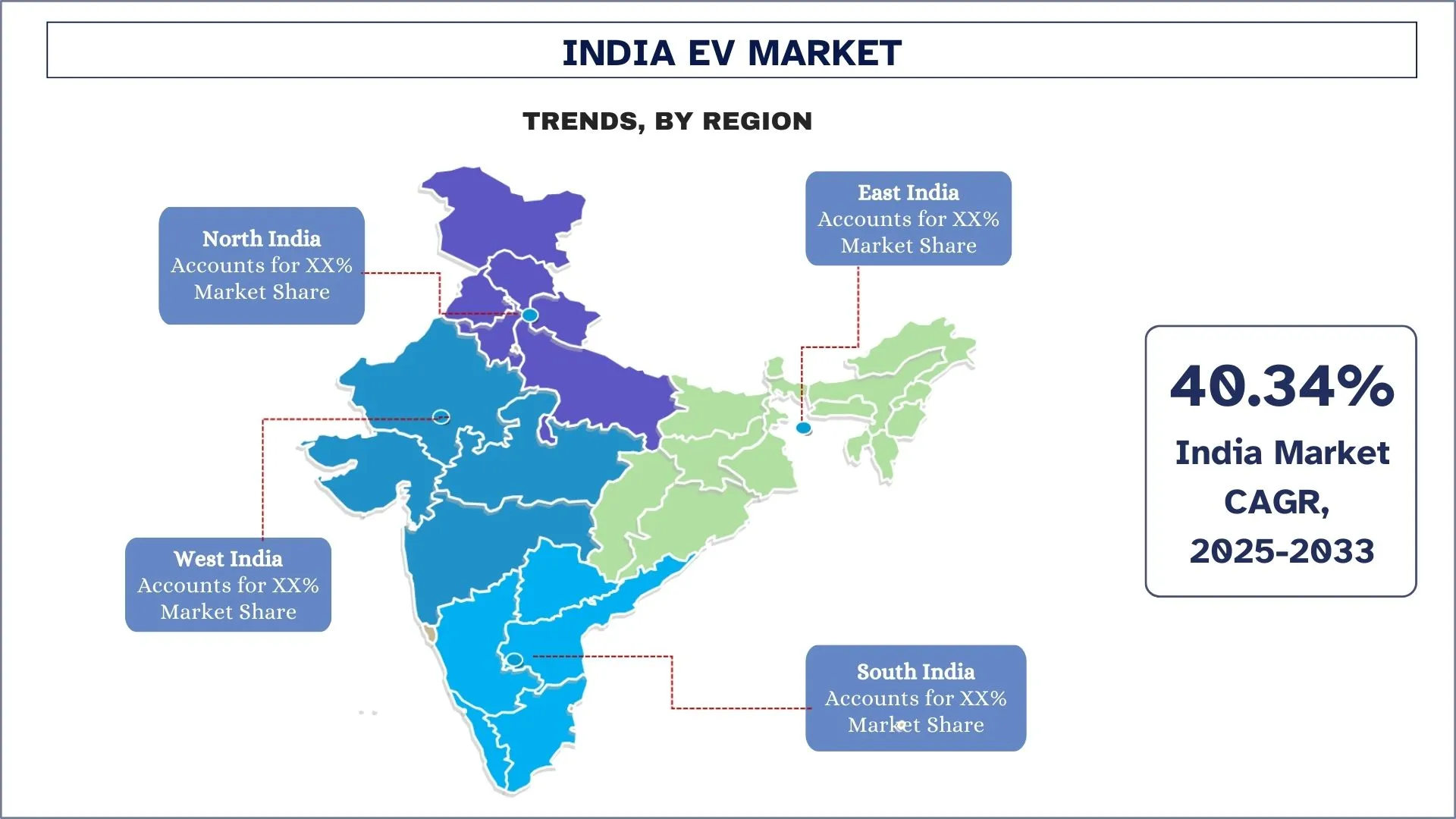

Северная Индия лидирует на рынке

Рост рынка электромобилей в Северной Индии обусловлен правительственными стимулами и политикой, которые делают электромобили более доступными, ростом загрязнения в городах, что стимулирует спрос на более экологичный транспорт, и ростом цен на топливо, что подчеркивает экономическую эффективность электромобилей. Кроме того, улучшение инфраструктуры, такой как зарядные сети и станции замены аккумуляторов, в сочетании с ростом располагаемого дохода, еще больше поддерживает расширение рынка. Эти факторы в совокупности способствуют увеличению внедрения электромобилей в Северной Индии, что отражает переход к более устойчивым и экономически эффективным транспортным решениям.

Обзор индустрии электромобилей в Индии

Индийский рынок электромобилей является конкурентным и фрагментированным, на нем присутствует несколько игроков внутреннего рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Топ-компании по производству электромобилей в Индии

Некоторые из основных игроков, работающих на рынке, включают AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited и Toyota Motor Corporation.

Последние события на рынке электромобилей в Индии

- Например, в 2024 году производитель электрических скутеров Ather Energy выпустила новую линейку скутеров, ориентированную на семейный рынок под названием Rizta.

- Например, Honda Global подтвердила планы по запуску электрического мотоцикла, эквивалентного 110-125-кубовым мотоциклам, в Индии в следующем году. Это объявление было частью новой стратегии электрификации мотоциклов Honda Motor Co., в рамках которой производитель инвестирует 3,4 миллиарда долларов к 2030 году в новые продукты и разработки. Двухколесный гигант также пересмотрел свой глобальный целевой показатель продаж с 3,5 миллионов до 4 миллионов электрических мотоциклов к 2030 году.

Охват отчета о рынке электромобилей в Индии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 40,34% |

Размер рынка в 2024 году | 4,8 миллиарда долларов США |

Региональный анализ | Северная Индия, Южная Индия, Восточная Индия и Западная Индия |

Основной вклад вносит регион | Ожидается, что Северная Индия будет доминировать на рынке. |

Компании, представленные в профиле | AUDI AG (Volkswagen Group), BMW AG, Hyundai Motor Company, Jaguar Land Rover Automotive PLC (Tata Motors Limited), Mahindra & Mahindra Limited, The Mercedes-Benz Group AG, MG MOTOR UK Limited (SAIC Motor Corporation Limited), Olectra Greentech Limited (MEIL), Tata Motors Limited и Toyota Motor Corporation |

Область применения отчета | Тенденции рынка, факторы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

По продукту, по типу транспортного средства, по региону |

Причины купить отчет о рынке электромобилей в Индии:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общей эффективности отрасли.

- Отчет охватывает углубленный анализ видных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Индийский рынок электромобилей может быть дополнительно настроен в соответствии с требованиями любого другого сегмента рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования анализа индийского рынка электромобилей (2025-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок электромобилей в Индии, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости электромобилей в Индии. После проверки рыночных показателей посредством этих интервью мы использовали подходы "сверху вниз" и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента индийского рынка электромобилей. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая продукт, тип транспортного средства и регионы в рамках индийского рынка электромобилей.

Основная цель исследования индийского рынка электромобилей.

Исследование выявляет текущие и будущие тенденции на индийском рынке электромобилей, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность регионального рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка электромобилей в Индии и его сегментов в стоимостном выражении (доллары США).

- Сегментация индийского рынка электромобилей: Исследование сегментирует рынок по продукту, типу транспортного средства и региону.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии электромобилей в Индии.

- Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на индийском рынке электромобилей и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста индийского рынка электромобилей?

Объем индийского рынка электромобилей в 2024 году оценивался в 4,8 миллиона долларов США и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 40,34% с 2024 по 2032 год.

Q2: Что является движущими факторами роста индийского рынка электромобилей?

Активная государственная поддержка посредством стимулов, субсидий (таких как FAME II) и нормативного давления в пользу более экологичной мобильности стимулирует быстрое расширение рынка электромобилей.

В3: Какой сегмент имеет наибольшую долю на индийском рынке электромобилей по продукту?

На рынке электромобилей Индии наибольшая долю рынка по сегментам продукции занимает сегмент BEV.

Q4: Каковы тенденции на индийском рынке электромобилей?

Увеличение инвестиций в инфраструктуру зарядки электромобилей частными и государственными игроками ускоряет внедрение и повышает уверенность пользователей электромобилей.

Q5: Какой регион будет доминировать на индийском рынке электромобилей?

Ожидается, что Северная Индия будет доминировать на индийском рынке электромобилей.

Q6: Каковы самые большие проблемы на индийском рынке электромобилей?

Ограниченные производственные мощности по выпуску аккумуляторов и зависимость от импорта сырья препятствуют экономической эффективности и устойчивости цепочки поставок.

Q7: Кто является ключевыми игроками на индийском рынке электромобилей?

Ведущие компании, стимулирующие инновации в индийской индустрии электромобилей, включают:

• AUDI AG (Volkswagen Group)

• BMW AG

• Hyundai Motor Company

• Jaguar Land Rover Automotive PLC (Tata Motors Limited)

• Mahindra & Mahindra Limited

• The Mercedes-Benz Group AG

• MG MOTOR UK Limited (SAIC Motor Corporation Limited)

• Olectra Greentech Limited (MEIL)

• Tata Motors Limited

• Toyota Motor Corporation

Q8: Каковы ключевые инвестиционные возможности на индийском рынке электромобилей для OEM-производителей и поставщиков технологий?

Основные инвестиционные возможности заключаются в отечественном производстве электромобилей, производстве аккумуляторов (в рамках схем PLI), инфраструктуре зарядки электромобилей и программных платформах для управления автопарком и энергопотреблением. Сотрудничество с правительственными инициативами и местными партнерами может предложить стратегические преимущества для выхода на рынок.

Q9: Как государственная политика формирует будущее экосистемы электромобилей в Индии?

Правительственные политики, такие как FAME II, субсидии на электромобили, специфичные для штатов, и налоговые льготы, играют решающую роль в стимулировании внедрения. Сосредоточение внимания на локализации производства аккумуляторов, снижении GST на электромобили и создании зон, предназначенных только для электромобилей, в городах формирует благоприятную экосистему для долгосрочного роста.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна