Рынок мультивендорного банкоматного программного обеспечения: текущий анализ и прогноз (2022-2030)

Акцент на типе компонента (программное обеспечение и услуги), по конечному пользователю (банковские и финансовые учреждения и независимые операторы банкоматов), по функции (оплата счетов, оплата картой, выдача наличных/чеков, печать сберегательных книжек и прочее) Регион/Страна.

Ожидается, что рынок мультивендорного программного обеспечения для банкоматов будет расти со значительным среднегодовым темпом роста около 20% в течение прогнозируемого периода. Сильная сеть самообслуживания может создать новые возможности для финансовых учреждений с новыми способами оптимизации затрат. Стратегически установленные банкоматы предоставляют широкий спектр услуг, помимо простого снятия наличных, помогают банкам в улучшении удаленных сервисов, повышают узнаваемость банков и помогают в создании бренда. Основные преимущества, которые банки получают, имея в своем распоряжении отличную сеть банкоматов, заключаются в том, что с помощью банкоматов банк может уменьшить количество филиалов в своей сети, не ставя под угрозу физическое присутствие в каком-либо месте. Кроме того, банкоматы делают для банков более экономичным расширение своей деятельности на новые территории, предоставляя услуги существующим клиентам в местных сообществах и оказывая влияние на более широкую группу людей в этом процессе. Более того, благодаря доступности передовых технологий банкоматы интегрируются с веб-сервисами для поддержки оплаты коммунальных услуг, налогов, банковских кредитов и т. д., обеспечивая безопасный контакт с банковским персоналом посредством удаленной помощи кассира, что, в свою очередь, создает ощутимое банковское присутствие на уровне улицы через банкоматы, повышая общую узнаваемость и осведомленность о бренде, позволяя банкам предоставлять услуги своим клиентам даже в нерабочее время, обеспечивает банки мощным маркетинговым инструментом и помогает им в приобретении новых клиентов, и для управления этой обширной сетью банкоматов, которая включает в себя несколько моделей и производителей, наиболее экономичным и бесперебойным способом, банкам необходимо оснастить свои банкоматы мультивендорным программным обеспечением для банкоматов, позволяющим банкам предоставлять широкий спектр услуг своим клиентам. Например, в августе 2022 года банк Česká spořitelna объявил, что их сеть банкоматов сможет поддерживать транзакции с помощью QR-кода, предоставляя клиентам возможность снимать наличные без карты. Решение для самообслуживания работает путем интеграции программного обеспечения KAL для банкоматов с мобильным банковским приложением Česká spořitelna. Каждый банкомат в сети отображает "домашний" экран с уникальным QR-кодом, который распознает банкомат и местное время. После входа в приложение "George" и ввода запроса на снятие средств клиент в течение 15 минут подходит к банкомату, сканирует QR-код и получает свои наличные без вставки своей банковской карты или ввода PIN-кода.

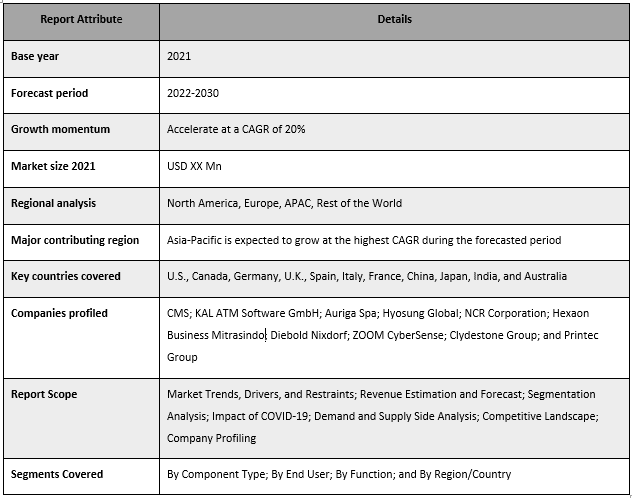

Некоторые из основных игроков, работающих на рынке, включают CMS; KAL ATM Software GmbH; Auriga Spa; Hyosung Global; NCR Corporation; Hexaon Business Mitrasindo; Diebold Nixdorf; ZOOM CyberSense; Clydestone Group; и Printec Group.

Информация, представленная в отчете

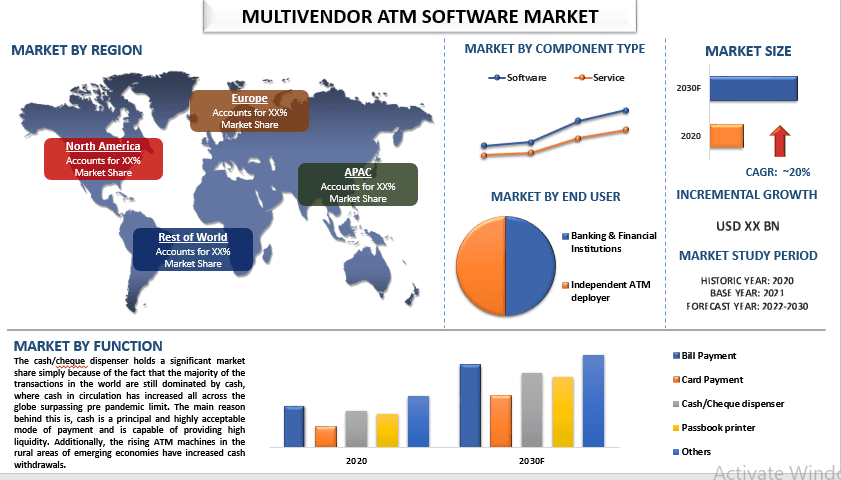

"Среди типов компонентов значительную долю рынка занимает сегмент программного обеспечения"

На основе типа компонента рынок разделен на программное обеспечение и услуги. Из двух сегмент программного обеспечения занимает значительную долю рынка. Рынок в основном обусловлен преимуществами перехода к единой стандартизированной программной среде для банкоматов, такой как мультивендорное программное обеспечение для банкоматов, поскольку их легче поддерживать и масштабировать, поскольку они имеют более низкие затраты на разработку, тестирование и развертывание. Кроме того, они позволяют сетям банкоматов быстро расширять свою функциональность при более низких затратах, а также снижают зависимость банков от поставщиков оборудования. Более того, это помогает обеспечить единообразный клиентский опыт за счет простой интеграции банкоматов с другими банковскими каналами и системами, а также помогает банкам лучше продвигать свои новые продукты или услуги.

"Среди конечных пользователей независимые операторы банкоматов занимают значительную долю рынка в 2021 году

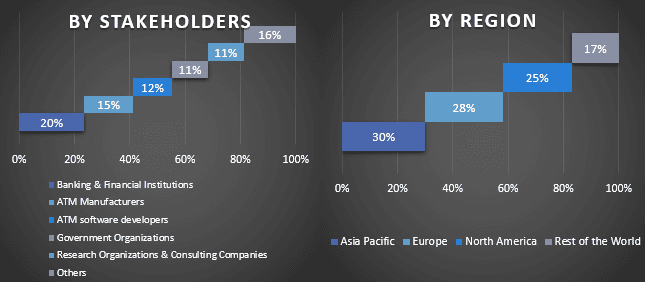

На основе конечных пользователей рынок разделен на банковские и финансовые учреждения и независимых операторов банкоматов. Среди двух независимые операторы банкоматов (банкоматы brown-label и банкоматы white-label) занимали значительную долю рынка в 2021 году. Рынок в основном обусловлен тем фактом, что с увеличением автоматизации банковской деятельности банки начали следовать модели операционных расходов для расширения своих сетей банкоматов, а не следовать принадлежащим банкам банкоматам в рамках модели капитальных затрат, это принесло пользу банковскому сектору, поскольку в рамках модели OPEX установка и обслуживание банкоматов передаются на аутсорсинг сторонним независимым поставщикам услуг, что привело к более быстрому развертыванию банкоматов за более короткий период времени. Кроме того, аутсорсинг помог расширить охват банка, снизить транзакционные издержки, понесенные банками, повысить проникновение бренда и улучшить показатели банка и удовлетворенность клиентов.

"Азиатско-Тихоокеанский регион доминировал на рынке мультивендорного программного обеспечения для банкоматов в 2021 году".

Рынок мультивендорного программного обеспечения для банкоматов в Азиатско-Тихоокеанском регионе занимал самую большую долю рынка и, как ожидается, сохранит свой рост в течение прогнозируемого периода. Рынок в основном обусловлен тем фактом, что Азиатско-Тихоокеанский регион в основном состоит из стран с развивающейся экономикой, которые в настоящее время являются одними из самых быстрорастущих экономик в мире, и денежное обращение обычно резко возрастает в периоды повышенной экономической активности, когда людям требуется больше денег для транзакций, что напрямую увеличивает развертывание банкоматов. Кроме того, использование банкоматов для нефинансовых транзакций, таких как запросы баланса, запросы чековых книжек, оплата налогов, переводы средств и т. д., увеличилось, что указывает на то, что повседневное использование выходит за рамки снятия наличных. Например, по данным поставщика услуг банкоматов SBIs brown label, на операции с наличными приходится около 60% от общего объема транзакций, а остальные 40% используются для безналичных транзакций. Кроме того, развертывание банкоматов способствует большей финансовой интеграции за счет расширения охвата банковских услуг, особенно в полугородских и сельских районах, на которые приходится почти 60% стран с развивающейся экономикой, и поскольку наличные по-прежнему являются одним из наиболее предпочтительных способов транзакций, особенно в сельских регионах, ожидается, что рост продолжится в течение более длительного периода времени. Например, в декабре 2021 года, по данным CMS info system, в 2020 году наложенный платеж (COD) составил более 65% всех платежей электронной коммерции, что указывает на важность наличных для платежей. Кроме того, доля платежей COD (наложенным платежом) более значительна, поскольку мы переходим от мегаполисов (~50% COD) к более низким уровням, таким как уровень 2 (~70% COD) и регионы уровня 4 (~90% COD), и с увеличением проникновения электронной коммерции в эти более низкие уровни доля платежей COD также увеличится соответствующим образом, это связано с тем, что потребители предпочитают наличные по поведенческим причинам, которые вряд ли изменятся даже при развитии цифровой платежной инфраструктуры.

Отчет об охвате рынка мультивендорного программного обеспечения для банкоматов

Причины купить этот отчет:

- Исследование включает в себя анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок мультивендорного программного обеспечения для банкоматов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования анализа мультивендорного ATM программного обеспечения (2022-2030)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка мультивендорного ATM программного обеспечения были тремя основными этапами, предпринятыми для создания и анализа внедрения мультивендорного ATM программного обеспечения в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка мультивендорного ATM программного обеспечения. После предположений и подтверждения рыночных показателей посредством первичных интервью мы использовали нисходящий/восходящий подход для прогнозирования полного размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка мультивендорного ATM программного обеспечения с использованием внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации производительности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка мультивендорного ATM программного обеспечения мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип компонента, конечного пользователя и функцию. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка мультивендорного ATM программного обеспечения. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип компонента, конечный пользователь и функция мультивендорного ATM программного обеспечения. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе мультивендорного ATM программного обеспечения по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 этапов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке мультивендорного ATM программного обеспечения и рыночным долям сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть нисходящий/восходящий подход, для получения прогноза рынка на 2030 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (доллары США) и темпы внедрения рынка мультивендорного ATM программного обеспечения на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на глобальном рынке мультивендорного ATM программного обеспечения с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад от первичного исследования был объединен с вторичными результатами, что позволило превратить информацию в практически применимые выводы.

Разделение основных участников в разных регионах

Инженерия рынка

Для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка мультивендорного ATM программного обеспечения была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа компонента, конечного пользователя и функции на глобальном рынке мультивендорного ATM программного обеспечения.

Основная цель глобального исследования мультивендорного ATM программного обеспечения

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка мультивендорного ATM программного обеспечения. Инвесторы могут получить стратегические сведения для обоснования своего решения об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставляя платформу для промышленного участника для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка мультивендорного ATM программного обеспечения в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа компонента, конечного пользователя и функции.

- Определение и анализ нормативно-правовой базы для индустрии мультивендорного ATM программного обеспечения

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозного размера рынка мультивендорного ATM программного обеспечения для основного региона

- Основные страны регионов, рассмотренные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний рынка мультивендорного ATM программного обеспечения и стратегии роста, принятые участниками рынка для сохранения на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна