Рынок порталов для пациентов: текущий анализ и прогноз (2021-2027 гг.)

Акцент на типе (Автономные порталы для пациентов, Интегрированные порталы для пациентов); Способ доставки (Веб-доставка, Облачная доставка); Конечный пользователь (Поставщики медицинских услуг, Плательщики, Аптеки, Прочие (Группы работодателей и Государственные органы); Регионы/Страна

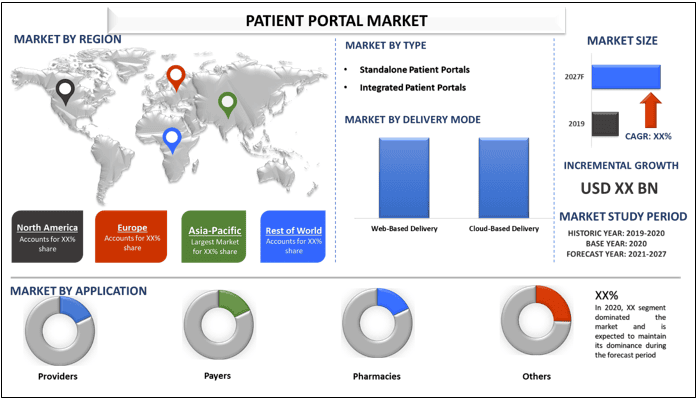

Объем рынка порталов для пациентов в 2020 году оценивался примерно в 3 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2021-2027 гг.) он будет регистрировать среднегодовой темп роста в 18%. Порталы для пациентов могут стать универсальным магазином для доступа пациентов к своим медицинским записям и врачам. Они могут напрямую взаимодействовать с пациентами; предоставлять доступ к их записям; даже помогать поставщикам соответствовать требованиям значимого использования. Портал для пациентов централизует информацию о пациенте, что помогает поставщикам медицинских услуг действовать соответствующим образом, обеспечивать эффективное лечение и отслеживать состояние здоровья пациента. Порталы для пациентов доступны по цене и просты в использовании, а также повышают медицинскую безопасность и сохранность пациента. Спрос на порталы для пациентов растет из-за растущего использования информационных технологий и онлайн-ресурсов в здравоохранении, увеличения числа медицинских учреждений, внедряющих порталы для пациентов, и растущего спроса на электронные медицинские записи (EHR). Кроме того, федеральные мандаты, такие как значимое использование, растущий пациентоориентированный подход в оказании медицинской помощи и растущая популярность порталов для пациентов среди пожилых людей, также стимулируют рост рынка. Спрос на порталы для пациентов растет из-за растущего спроса на электронные медицинские записи (EHR). Кроме того, федеральные мандаты, такие как значимое использование, растущий пациентоориентированный подход в оказании медицинской помощи и растущая популярность порталов для пациентов среди пожилых людей, также стимулируют рост рынка. Рынок порталов для пациентов усиливается ростом среднего класса в сочетании с ускоренной урбанизацией и широким распространением малоподвижного образа жизни. Это ведет к росту показателей ожирения и случаев хронических заболеваний, например, диабета. По данным ВОЗ, распространенность хронических заболеваний, как ожидается, возрастет на 57% в 2020 году.

Объем рынка порталов для пациентов в 2020 году оценивался примерно в 3 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2021-2027 гг.) он будет регистрировать среднегодовой темп роста в 18%. Порталы для пациентов могут стать универсальным магазином для доступа пациентов к своим медицинским записям и врачам. Они могут напрямую взаимодействовать с пациентами; предоставлять доступ к их записям; даже помогать поставщикам соответствовать требованиям значимого использования. Портал для пациентов централизует информацию о пациенте, что помогает поставщикам медицинских услуг действовать соответствующим образом, обеспечивать эффективное лечение и отслеживать состояние здоровья пациента. Порталы для пациентов доступны по цене и просты в использовании, а также повышают медицинскую безопасность и сохранность пациента. Спрос на порталы для пациентов растет из-за растущего использования информационных технологий и онлайн-ресурсов в здравоохранении, увеличения числа медицинских учреждений, внедряющих порталы для пациентов, и растущего спроса на электронные медицинские записи (EHR). Кроме того, федеральные мандаты, такие как значимое использование, растущий пациентоориентированный подход в оказании медицинской помощи и растущая популярность порталов для пациентов среди пожилых людей, также стимулируют рост рынка. Спрос на порталы для пациентов растет из-за растущего спроса на электронные медицинские записи (EHR). Кроме того, федеральные мандаты, такие как значимое использование, растущий пациентоориентированный подход в оказании медицинской помощи и растущая популярность порталов для пациентов среди пожилых людей, также стимулируют рост рынка. Рынок порталов для пациентов усиливается ростом среднего класса в сочетании с ускоренной урбанизацией и широким распространением малоподвижного образа жизни. Это ведет к росту показателей ожирения и случаев хронических заболеваний, например, диабета. По данным ВОЗ, распространенность хронических заболеваний, как ожидается, возрастет на 57% в 2020 году.

Основные сведения, представленные в отчете

«Среди типов наибольшую долю занимают интегрированные порталы для пациентов».

В зависимости от типа рынок подразделяется на автономные порталы для пациентов и интегрированные порталы для пациентов. Сегмент интегрированных порталов для пациентов доминировал на рынке в 2020 году, и ожидается, что в течение прогнозируемого периода он будет расти прибыльными темпами, поскольку эти решения обеспечивают высокую эффективность и низкие требования к дорогостоящей заказной разработке для построения моста между системами. Интегрированные порталы для пациентов работают как модуль, добавленный к любой другой системе медицинских информационных технологий или существующей EMR/EHR (электронные медицинские записи/электронные записи о состоянии здоровья). Кроме того, эти решения предоставляют пользователям один и тот же интерфейс для выполнения нескольких бизнес-функций. Поскольку они предоставляют комплексное решение, они дешевле, более предпочтительны, следовательно, пользуются большим спросом. В 2021 году Allscripts, лидер в области программного обеспечения, услуг, информации и решений для подключения для врачей и больниц, и Medfusion, лидер в области онлайн-решений для связи между пациентом и поставщиком медицинских услуг, объявили о стратегическом соглашении о предоставлении лучшего в своем классе портала для пациентов Medfusion для клиентов Allscripts Electronic Health Record (EHR) и Practice Management по всей стране. Новый онлайн-портал для пациентов Allscripts позволит врачебным кабинетам экономить время, снижать затраты и увеличивать доходы, предоставляя при этом услуги, пользующиеся большой популярностью среди пациентов.

«Среди способов доставки наибольшую долю занимает веб-доставка».

В зависимости от способа доставки рынок подразделяется на веб-доставку и облачную доставку. Сегмент веб-доставки доминировал на рынке в 2020 году благодаря технологическим достижениям, повышенной эффективности, удобству и доступности. Ожидается, что облачная доставка будет расти прибыльными темпами в течение прогнозируемого периода, поскольку облачные сервисы могут помочь организациям здравоохранения обмениваться и интегрировать информацию из разрозненных мест или систем в режиме реального времени и создавать реестр баз данных. Облачные порталы предлагают несколько функций, таких как email-маркетинг, онлайн-запись на прием, инструменты обучения пациентов и интеграция с социальными сетями. В 2021 году Clinic to Cloud, сиднейский поставщик программного обеспечения для клинической и практической работы, обновила свой портал для пациентов, чтобы улучшить качество обслуживания пациентов. Теперь пациенты могут выполнять различные функции в облачной системе, такие как запись на прием; просмотр сборов, счетов и утвержденных результатов патологоанатомических и визуализационных исследований; и загрузка направлений.

«Среди конечных пользователей наибольшую долю занимает сегмент поставщиков услуг».

В зависимости от конечных пользователей рынок разделен на поставщиков услуг, плательщиков, аптеки и прочие (группы работодателей и государственные органы). Сегмент поставщиков услуг доминировал на рынке в 2020 году, и ожидается, что в течение прогнозируемого периода он будет расти прибыльными темпами из-за растущей необходимости повышения прибыльности медицинских операций при сдерживании затрат, а также государственных инициатив по улучшению качества обслуживания и различных программ стимулирования для поставщиков услуг. Кроме того, растущее число больниц также усиливает рост рынка порталов для пациентов. По данным Организации экономического сотрудничества и развития, в 2018 году в Соединенных Штатах насчитывалось 6146 больниц.

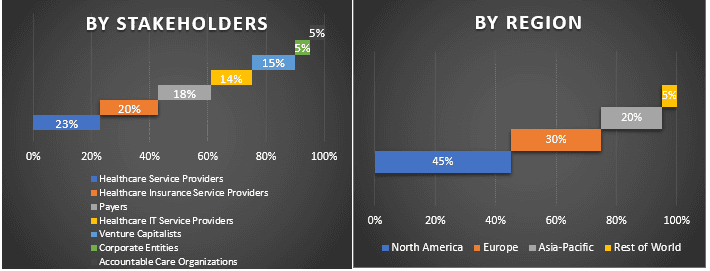

«Северная Америка является одним из крупнейших рынков и, как ожидается, будет самым быстрорастущим рынком порталов для пациентов».

Для лучшего понимания внедрения портала для пациентов на рынке, рынок анализируется на основе его всемирного присутствия в таких странах, как Северная Америка (Соединенные Штаты, Канада и остальная часть Северной Америки), Европа (Германия, Франция, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона) и остальной мир. Северная Америка будет доминировать на рынке порталов для пациентов из-за присутствия большого числа биофармацевтических и биотехнологических компаний в этом регионе. Северная Америка будет доминировать на рынке порталов для пациентов из-за технологических достижений в области медицинских информационных технологий. За последнее десятилетие федеральное правительство стимулирует рынок посредством обеспечения соблюдения различных правил и законов, и с годами рынок пережил резкое увеличение темпов внедрения порталов для пациентов из-за различных инициатив и законов правительства. Например, в марте 2020 года Управление национального координатора по информационным технологиям в здравоохранении Соединенных Штатов опубликовало окончательное правило Cures Act. Правило разработано для предоставления поставщикам медицинских услуг и пациентам безопасного доступа к медицинской информации. Правило содержит положение о том, что пациенты могут в электронном виде получать доступ ко всей своей электронной медицинской информации (EHI) с помощью приложений для смартфонов бесплатно. Правило направлено на содействие инновациям и конкуренции, призывая игроков в сфере медицинских информационных технологий к созданию IT-экосистемы в стране и будет способствовать дальнейшему расширению рынка порталов для пациентов в стране. К числу основных игроков, работающих на рынке, относятся Allscripts Healthcare Solutions, Inc., McKesson Corporation, athenahealth, Inc., Cerner Corporation, CureMD, NextGen Healthcare Information Systems, LLC, Greenway Health, LLC, Medfusion, GE Healthcare, Epic Corporation Inc. Этими игроками было предпринято несколько слияний и поглощений, а также партнерств для расширения своего присутствия в различных регионах.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок порталов для пациентов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка Patient Portal были тремя основными этапами, предпринятыми для создания и анализа внедрения технологии Patient Portal в качестве моделей доставки, таких как веб-доставка и облачная доставка. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора Patient Portal. После предположения и подтверждения рыночных показателей посредством первичных интервью мы применили восходящий/нисходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка Patient Portal через внутренние источники компании, такие как годовые отчеты и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешние источники, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка Patient Portal мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов по основным регионам. Основные сегменты, включенные в отчет, включают тип, способ доставки, конечных пользователей и регион/страну. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения Patient Portal в каждом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка Patient Portal. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущий пациентоориентированный подход в оказании медицинской помощи, увеличение темпов внедрения EHR и растущая популярность порталов для пациентов среди пожилых людей.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке Patient Portal и рыночным долям сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, для получения прогноза рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения Patient Portal на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке Patient Portal с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители страны и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с результатами вторичных исследований, что превратило информацию в действенные выводы.

Разделение основных участников по различным регионам

Рыночная инженерия

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка Patient Portal была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа, способа доставки, конечных пользователей и региона.

Основная цель исследования рынка Patient Portal

В исследовании были точно определены текущие и будущие рыночные тенденции Patient Portal. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, выполненном в исследовании. Текущие и будущие рыночные тенденции определяли общую привлекательность рынка на региональном уровне, предоставляя промышленному участнику платформу для использования неосвоенного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка Patient Portal в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов сектора

- Сегменты в исследовании включают тип, способ доставки, конечных пользователей и регион/страну

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов, относящихся к отрасли

- Анализ текущего и прогнозируемого размера рынка категории Patient Portal по всему миру. Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Великобритания, Франция, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Индия, Австралия, Сингапур, остальная часть Азиатско-Тихоокеанского региона) и остальной мир

- Определение и анализ конкурентной среды сектора Patient Portal и стратегий роста, принятых участниками рынка для поддержания устойчивости на быстрорастущем рынке

Профили компаний рынка Patient Portal и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026