Рынок телеинсультных услуг: текущий анализ и прогноз (2022-2030)

Акцент на продукте (Ишемический, Геморрагический); Конечные пользователи (Телегоспитали/Телеклиники, Теледом, Другие) и Регион/Страна

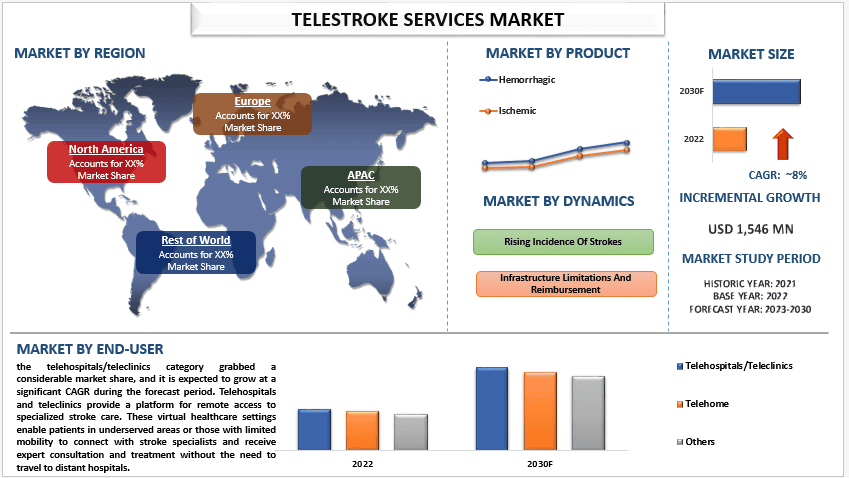

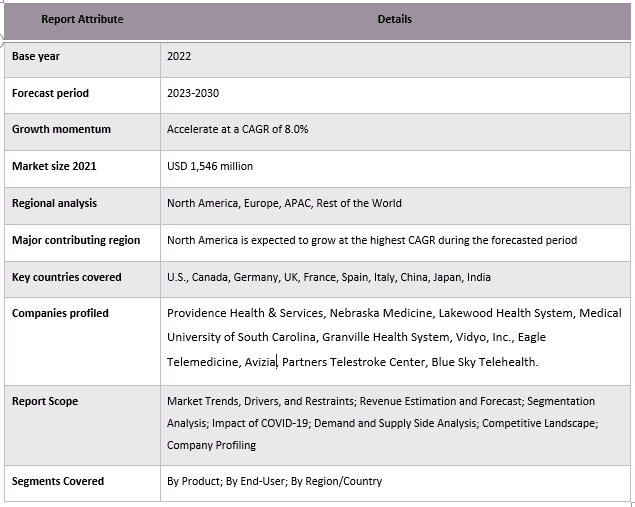

Объем рынка услуг телемедицинской помощи при инсульте в 2022 году оценивался в 1,546 млрд долларов США, и ожидается, что в период с 2023 по 2030 год он будет расти в среднем на 8% в год. Рынок услуг телемедицинской помощи при инсульте относится к предоставлению дистанционной помощи при инсульте и консультационных услуг с помощью телекоммуникационных и цифровых технологий. Он включает в себя использование платформ телемедицины и инструментов связи в режиме реального времени для связи специалистов по инсульту с пациентами в отдаленных районах или районах с недостаточным уровнем обслуживания. Основная цель услуг телемедицинской помощи при инсульте – улучшить доступ к своевременной и специализированной помощи при инсульте, особенно в районах, где нет немедленного доступа к экспертной помощи при инсульте. На рынке услуг телемедицинской помощи при инсульте поставщики медицинских услуг используют телеконференции, видеоконференции и безопасную передачу данных для обеспечения удаленных консультаций между специалистами по инсульту и пациентами или местными поставщиками медицинских услуг. Благодаря этим виртуальным встречам специалисты по инсульту могут оценить симптомы пациентов, просмотреть медицинские изображения, такие как КТ, и предоставить экспертные рекомендации местным поставщикам медицинских услуг по диагностике, решениям о лечении и ведению острых случаев инсульта. Растущий спрос на услуги телемедицинской помощи при инсульте можно объяснить ростом заболеваемости инсультом во всем мире. Например, по данным CDC, каждые 3 минуты и 14 секунд кто-то умирает от инсульта. Каждый год инсульт случается у более чем 795 000 человек в Соединенных Штатах. Около 610 000 из них – это первые или новые инсульты. Около 185 000 инсультов – почти каждый четвертый – случаются у людей, у которых ранее был инсульт. Учитывая вопиющую статистику, инсульты являются основной причиной инвалидности и смертности, и спрос на специализированную помощь при инсульте растет во всем мире, что будет способствовать росту рынка и в предстоящий период. Кроме того, ожидается, что рынок услуг телемедицинской помощи при инсульте будет расти за счет того, что услуги телемедицинской помощи при инсульте устраняют этот пробел, предоставляя удаленные консультации и экспертные рекомендации местным поставщикам медицинских услуг. Это расширяет доступ к специализированной помощи при инсульте и гарантирует, что пациенты получают надлежащее лечение независимо от их местонахождения. Более того, достижения в области телекоммуникационной инфраструктуры, высокоскоростного интернета и цифровых медицинских технологий в значительной степени способствовали росту рынка услуг телемедицинской помощи при инсульте. Однако некоторые ограничения на рынке, включая ограничения инфраструктуры, а также препятствия в виде возмещения и финансовых ограничений, сдерживают рост этого рынка во всем мире.

Некоторые из основных игроков, работающих на рынке, включают Providence Health & Services, Nebraska Medicine, Lakewood Health System, Medical University of South Carolina, Granville Health System, Vidyo, Inc., Eagle Telemedicine, Avizia, Partners Telestroke Center, Blue Sky Telehealth. Эти игроки предприняли несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитическая информация, представленная в отчете

“Среди продуктов в 2021 году значительную долю рынка занимал геморрагический сегмент”.

На основе продукта рынок сегментирован на ишемический и геморрагический. Среди них геморрагический сегмент занимал значительную долю рынка в 2021 году. Геморрагический инсульт, который возникает из-за кровоизлияния в мозг, составляет значительную часть всех инсультов. Частота геморрагического инсульта во всем мире растет из-за таких факторов, как гипертония, старение населения и изменения образа жизни. Этот растущий уровень распространенности способствует росту спроса на специализированную помощь и вмешательства для пациентов с геморрагическим инсультом.

“Среди конечных пользователей более высокий CAGR на рынке в 2021 году был у сегмента телегоспиталей/телемедицинских клиник”.

На основе конечного пользователя рынок услуг телемедицинской помощи при инсульте был классифицирован на телегоспитали/телемедицинские клиники, теледома и другие. Среди них категория телегоспиталей/телемедицинских клиник захватила значительную долю рынка, и ожидается, что в течение прогнозируемого периода она будет расти со значительным среднегодовым темпом роста. Телегоспитали и телемедицинские клиники предоставляют платформу для удаленного доступа к специализированной помощи при инсульте. Эти виртуальные медицинские учреждения позволяют пациентам в недостаточно обслуживаемых районах или лицам с ограниченной подвижностью связываться со специалистами по инсульту и получать экспертные консультации и лечение без необходимости ехать в отдаленные больницы. Этот улучшенный доступ к специализированной помощи при инсульте является ключевым фактором роста в сегменте телегоспиталей/телемедицинских клиник.

“В 2021 году в Северной Америке доминировал рынок услуг телемедицинской помощи при инсульте”.

Северная Америка, особенно Соединенные Штаты, является центром биотехнологических и фармацевтических исследований. Заболеваемость инсультом в Северной Америке неуклонно растет, в первую очередь из-за таких факторов, как старение населения, малоподвижный образ жизни и распространенность факторов риска, таких как гипертония и диабет. Растущая заболеваемость инсультом повышает спрос на услуги телемедицинской помощи при инсульте для обеспечения своевременной и специализированной помощи. Более того, некоторые регионы Северной Америки сталкиваются с нехваткой специалистов по инсульту, особенно в сельских или недостаточно обслуживаемых районах. Услуги телемедицинской помощи при инсульте помогают решить эту проблему, связывая местных поставщиков медицинских услуг с удаленными специалистами по инсульту, что позволяет пациентам своевременно получать экспертные консультации и рекомендации по лечению. Северная Америка выигрывает от надежной телекоммуникационной инфраструктуры и достижений в области цифровых медицинских технологий. Высокоскоростное подключение к Интернету, безопасные платформы для видеоконференций и приложения телемедицины способствовали росту услуг телемедицинской помощи при инсульте, обеспечивая эффективные и надежные удаленные консультации. Например, в 2021 году InTouch Health, ведущая компания в области телемедицины, объединилась с Teladoc Health, известным поставщиком услуг телемедицины. Слияние объединило их опыт в области телемедицины и услуг телемедицинской помощи при инсульте, расширив доступ к специализированной помощи при инсульте по всей Северной Америке.

Отчет об обзоре рынка услуг телемедицинской помощи при инсульте

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общих показателей отрасли с первого взгляда.

- В отчете представлен углубленный анализ выдающихся представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок услуг телемедицинской помощи при инсульте может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка услуг телемедицинской помощи при инсульте (2022-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка услуг телемедицинской помощи при инсульте были тремя основными этапами, предпринятыми для создания и анализа внедрения услуг телемедицинской помощи при инсульте в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости глобального рынка услуг телемедицинской помощи при инсульте. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали подход «сверху вниз/снизу вверх» для прогнозирования общего размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка услуг телемедицинской помощи при инсульте из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка услуг телемедицинской помощи при инсульте мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это продукт и конечный пользователь. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка услуг телемедицинской помощи при инсульте. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как продукт и конечный пользователь рынка услуг телемедицинской помощи при инсульте. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка услуг телемедицинской помощи при инсульте по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке услуг телемедицинской помощи при инсульте и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения прогноза рынка на 2030 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения дохода (доллары США) и темпы внедрения рынка услуг телемедицинской помощи при инсульте на основных рынках внутри страны.

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка.

- Ключевые игроки на глобальном рынке услуг телемедицинской помощи при инсульте с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера рынка и доли

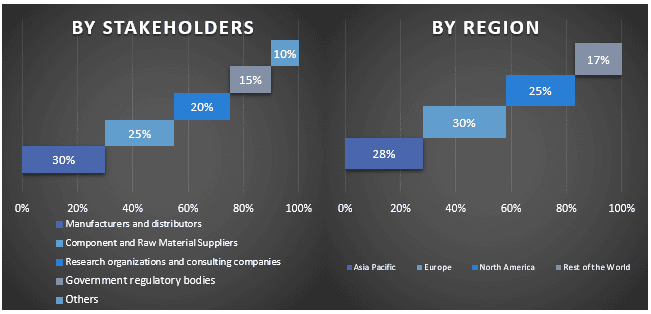

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичных исследований были объединены с результатами вторичных исследований, что превратило информацию в полезные сведения.

Разделение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка услуг телемедицинской помощи при инсульте. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продукта и конечного пользователя на глобальном рынке услуг телемедицинской помощи при инсульте.

Основная цель исследования глобального рынка услуг телемедицинской помощи при инсульте

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка услуг телемедицинской помощи при инсульте. Инвесторы могут получить стратегические сведения, чтобы обосновать свое решение об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы воспользоваться преимуществом первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка услуг телемедицинской помощи при инсульте в стоимостном выражении (доллары США). Кроме того, проанализируйте текущий и прогнозируемый размер рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области продукта и конечного пользователя.

- Определение и анализ нормативно-правовой базы для индустрии услуг телемедицинской помощи при инсульте.

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Анализ текущего и прогнозируемого размера рынка услуг телемедицинской помощи при инсульте для основного региона.

- Основные страны регионов, исследованные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка услуг телемедицинской помощи при инсульте и стратегии роста, принятые участниками рынка для поддержания позиций на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

April 29, 2026

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

April 17, 2026

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

April 6, 2026

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 2, 2026