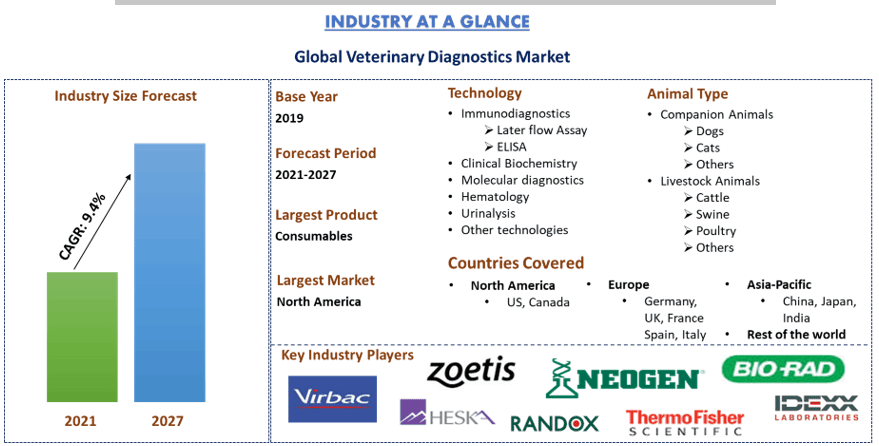

Рынок ветеринарной диагностики: текущий анализ и прогноз (2021-2027 гг.)

Акцент на продукцию (расходные материалы, инструменты); технологии (иммунодиагностика [латеральный иммунохроматографический анализ, ELISA], клиническая биохимия, молекулярная диагностика, гематология, анализ мочи, другие); вид животного [домашние животные (собаки, кошки, другие), сельскохозяйственные животные (крупный рогатый скот, свиньи, птица, другие)]; конечный потребитель (ветеринарные референс-лаборатории, ветеринарные больницы и клиники, тестирование на месте, ветеринарные научно-исследовательские институты и университеты) и регион и страна.

Ветеринарная диагностика играет важную роль в диагностике болезней животных и их лечении. Практика ветеринарной диагностики необходима для предотвращения даже небольшой вспышки заболевания среди всего животного сообщества. Высококачественная диагностика важна для обеспечения надлежащего лечения и обеспечения общего благополучия животного.

Глобальный рынок ветеринарной диагностики растет экспоненциально, что обусловлено увеличением числа домашних животных во всем мире. Наиболее распространенными домашними животными являются собаки и кошки. Например, согласно статистике «WorldAtlas» за 2021 год, глобальная популяция собак составляет около 900 миллионов и растет, а глобальная популяция кошек составляет около 600 миллионов. Кроме того, около 470 миллионов собак содержались в качестве домашних животных, и около 370 миллионов домашних кошек было в мире.

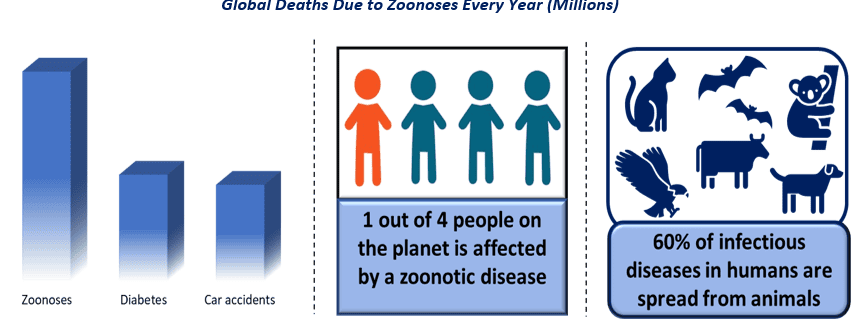

Зоонозные заболевания, также известные как зоонозы, — это инфекционные заболевания, передающиеся от позвоночных к человеку. В настоящее время известно более 200 видов зоонозов. Почти 75% всех инфекционных заболеваний, поражающих человека, являются зоонозами. Кроме того, всякий раз, когда диагностируется новое инфекционное заболевание, 3 из 4 заболеваний возникают и передаются. Помимо этого, по данным Центров по контролю и профилактике заболеваний, ежегодно регистрируется 2,5 миллиарда случаев заболеваний зоонозами. Кроме того, зоонозы являются причиной почти 2,7 миллиона смертей во всем мире, что превышает число смертей от диабета и автомобильных аварий. Учитывая эти факты, растет потребность в профилактике таких заболеваний, что можно сделать с помощью регулярных медицинских осмотров и диагностики животных. Тем самым увеличивается спрос на ветеринарную диагностику во всем мире.

Кроме того, рост рынка ветеринарной диагностики можно объяснить ростом популяции домашних животных и расходов на уход за животными, включая ветеринарные и другие услуги во всем мире. Например, американцы тратят на своих питомцев более 50 миллиардов долларов в год. Кроме того, ежегодные расходы на ветеринарные и другие услуги для домашних животных в Соединенном Королевстве составили примерно 4,9 миллиарда долларов США в 2017 году, которые выросли до 6,75 миллиарда долларов США в 2019 году. В то время как в 2020 году это значение снизилось почти до 3,9 миллиарда долларов США из-за всемирной пандемии. Другими факторами, стимулирующими рост этого рынка, являются рост располагаемого дохода и увеличение потребления продуктов питания животного происхождения, включая мясо и молочные продукты. Например, самое высокое годовое потребление коровьего молока было в Индии (более 81 миллиона метрических тонн), за которой следует Европейский Союз (33,4 миллиона метрических тонн).

Idexx Laboratories, Thermo Fisher Scientific, Zoetis Inc, Virbac, Randox, Qiagen, Neogen, Heska Corporation, Abaxis, Bio-rad Laboratories — вот некоторые из известных игроков, работающих на мировом рынке ветеринарной диагностики. Этими игроками было предпринято несколько слияний и поглощений, а также партнерских отношений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/услуги.

Выводы, представленные в отчете

«Среди продуктов сегмент расходных материалов занимает основную долю»

В зависимости от продукта рынок подразделяется на расходные материалы и инструменты. Сегмент расходных материалов доминировал на мировом рынке ветеринарной диагностики и захватил XX% доли рынка. В течение прогнозируемого периода (2021-2027 гг.) этот сегмент будет демонстрировать значительный среднегодовой темп роста в XX% благодаря внедрению передовых и эффективных расходных материалов для использования с различным диагностическим оборудованием и устройствами. Тем не менее, ожидается, что сегмент инструментов также будет расти со значительным среднегодовым темпом роста в XX% в период с 2021 по 2027 год. Рост этого сегмента объясняется технологическим прогрессом и инновационным запуском различных инструментов ветеринарной диагностики. Например, в августе 2020 года IDEXX Laboratories, мировой лидер в области ветеринарной диагностики и программного обеспечения, объявила о расширении своего портфеля визуализации, включив в него систему цифровой визуализации ImageVue DR30. Эта система позволяет получать высококачественные изображения и улучшила радиационную безопасность, что стало доступно для более широкого круга ветеринаров, которые ранее считали, что современная цифровая рентгенография с низкой дозой облучения финансово недоступна.

«Среди технологий ожидается, что сегмент иммунодиагностики будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода»

В зависимости от технологии рынок подразделяется на иммунодиагностику, клиническую биохимию, молекулярную диагностику, гематологию, анализ мочи и другие технологии. Сегмент иммунодиагностики занимал основную долю рынка в XX% в 2020 году и, вероятно, будет непрерывно расти в течение прогнозируемого периода из-за увеличения числа болезней, переносимых животными, и растущей потребности в ранней и эффективной диагностике этих заболеваний. Например, почти 25% населения во всем мире ежегодно страдают от зоонозных заболеваний. Однако ожидается, что сегмент молекулярной диагностики также будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. Это может быть связано с доступностью и широким применением передовых молекулярных технологий, таких как диагностика нуклеиновых кислот и полимеразная цепная реакция (ПЦР).

«Среди типов животных ожидается, что сегмент домашних животных будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода»

Сегмент типов животных на мировом рынке ветеринарной диагностики подразделяется на домашних животных и сельскохозяйственных животных. Кроме того, домашние животные включают собак, кошек и других. Сельскохозяйственные животные включают крупный рогатый скот, свиней, домашнюю птицу и других. Сегмент домашних животных занимал основную долю рынка в 2020 году и, как ожидается, будет доминировать в течение всего прогнозируемого периода. Рост этого сегмента обусловлен увеличением популяции домашних животных во всем мире. Например, в Новой Зеландии насчитывается 4,35 миллиона домашних животных. Новая Зеландия занимает второе место в мире по доле домохозяйств с домашними животными, уступая только Соединенным Штатам (67%).

«Среди конечных пользователей основную долю занимают ветеринарные больницы и клиники»

Среди конечных пользователей рынок разделен на ветеринарные референс-лаборатории, ветеринарные больницы и клиники, внутреннее тестирование, ветеринарные научно-исследовательские институты и университеты. Ветеринарные больницы и клиники доминировали на рынке и, как ожидается, будут расти со среднегодовым темпом роста в XX%, чтобы достичь рыночной оценки в XX миллионов долларов США к 2027 году благодаря наличию передовых технологий и обученного персонала в больницах и клиниках. В дополнение к этому, быстрое развитие различных ветеринарных больниц и клиник как в развитых, так и в некоторых развивающихся странах еще больше стимулирует рост этого рынка. Например, в 2019 финансовом году по всей Индии было обнаружено более 12 000 ветеринарных больниц и поликлиник. В том году по всей стране насчитывалось множество центров помощи и диспансеров, а также около 65 000 ветеринарных учреждений. Однако ожидается, что сегмент ветеринарных референс-лабораторий также продемонстрирует значительный рост в течение анализируемого периода.

«Северная Америка является одним из крупнейших рынков ветеринарной диагностики»

Для лучшего понимания рыночной динамики рынка ветеринарной диагностики был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Соединенное Королевство и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть АТР) и остальной мир. Северная Америка доминировала на рынке и получила максимальный доход в 2020 году благодаря растущей урбанизации в сочетании с ростом потребления мяса и молочных продуктов. Например, в 2020 году наиболее потребляемым видом мяса в Соединенных Штатах была курица-бройлер, около 96,4 фунта на душу населения, которая, как ожидается, увеличится примерно до 101,1 фунта на душу населения к 2030 году.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий региональный анализ отрасли

Варианты настройки:

Рынок ветеринарной диагностики может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

section class=”price-breakup”>

Вы также можете приобрести части этого отчета. Хотите ознакомиться с прайс-листом

по разделам?

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка ветеринарной диагностики были тремя основными шагами, предпринятыми для создания и анализа внедрения ветеринарной диагностики в различных сегментах в основных регионах мира. Были проведены исчерпывающие вторичные исследования для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора ветеринарной диагностики. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка ветеринарной диагностики из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка ветеринарной диагностики мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет, включают продукт, технологию, тип животного и конечного пользователя. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения ветеринарной диагностики в каждом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка ветеринарной диагностики. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение популяции домашних животных и рост расходов на здоровье животных. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в отрасли ветеринарной диагностики по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: Основываясь на действенных выводах, полученных в ходе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке ветеринарной диагностики и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. подход «сверху вниз/снизу вверх», для получения прогноза рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения ветеринарной диагностики на основных рынках страны

- Все процентные доли, разбивки и разделения сегментов и подсегментов рынка

- Ключевые игроки на рынке ветеринарной диагностики с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены, и был проведен статистический анализ для подтверждения заявленной гипотезы. Вклад, полученный в ходе первичных исследований, был объединен с результатами вторичных исследований, превратив, таким образом, информацию в действенные выводы.

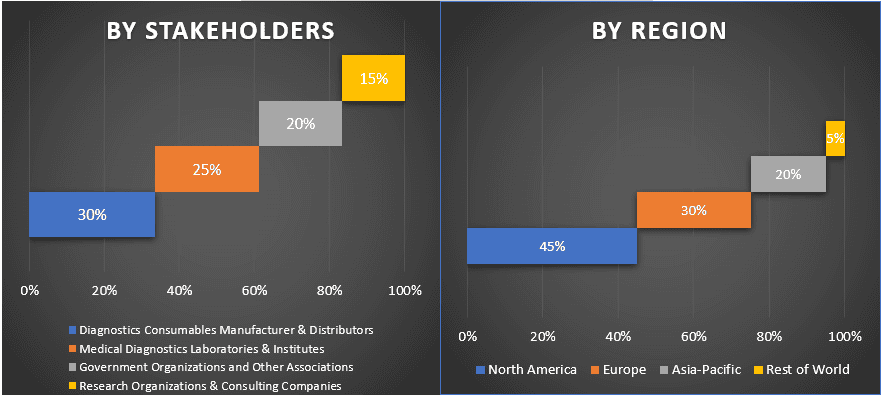

Распределение основных участников по различным регионам

Инжиниринг рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка ветеринарной диагностики была применена методика триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продуктов, технологий, типа животных и конечного пользователя рынка ветеринарной диагностики.

Основная цель исследования рынка ветеринарной диагностики

В исследовании были точно определены текущие и будущие рыночные тенденции в области ветеринарной диагностики. Инвесторы могут получить стратегическую информацию для обоснования своих решений для инвестиций на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленным участникам платформу для освоения неиспользованного рынка, чтобы извлечь выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозного размера рынка ветеринарной диагностики в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозного размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области продуктов, технологий, типа животных и конечных пользователей

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозного размера рынка ветеринарной диагностики для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты и Канаду), Европу (Германию, Францию, Италию, Испанию и Соединенное Королевство), Азиатско-Тихоокеанский регион (Китай, Японию, Индию и Австралию) и остальной мир

- Профили компаний рынка ветеринарной диагностики и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)