Рынок рентгеновских систем: текущий анализ и прогноз (2022–2028 гг.)

Акцент на мобильности (портативные, стационарные); Тип продукта (источник с вращающимся анодом, источник с фиксированным анодом); Технология (аналоговая, компьютерная радиография, цифровая радиография); Применение (сердечно-сосудистые заболевания, респираторные заболевания, маммография, рак, ортопедия, другие); Конечный пользователь (больницы, диагностические центры, амбулаторные хирургические центры, другие); и Регион/Страна

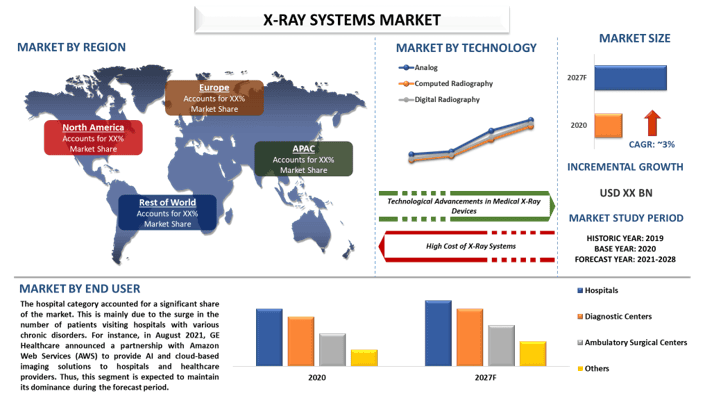

Ожидается, что глобальный рынок рентгеновских систем будет регистрировать среднегодовой темп роста (CAGR) около ~3% в течение периода 2021-2027 гг. Это в основном связано с выявлением дефектов в организме и помощью в диагностике таких проблем, как раздробленные кости, опухоли, а также с лечением различных заболеваний, таких как сердечно-сосудистые, респираторные заболевания, маммография, стоматология и ортопедия. Кроме того, рентгеновские системы имеют строгие государственные правила в сочетании с растущим вниманием основных заинтересованных сторон в отрасли здравоохранения к тому, чтобы сделать продукты рентгеновской системы более устойчивыми, с меньшим количеством побочных эффектов и экономически эффективными. Крупные компании здравоохранения вкладывают значительные средства в развитие своей продукции из-за роста социальной осведомленности и передовых технологий для повышения качества изображений. Согласно NCBI, ежегодно в одних только США проводится более 10 миллионов стресс-тестов и около одного миллиона диагностических катетеризаций сердца. Этот рост спроса на медицинскую визуализацию претерпел кардинальную эволюцию благодаря решениям в области цифровой рентгенологии, способствующим росту рынка. Кроме того, ожидается, что различные факторы, такие как растущие научно-исследовательские и опытно-конструкторские работы, также будут стимулировать спрос на рентгеновские системы в течение прогнозируемого периода, что является причиной чрезмерного использования и также в значительной степени способствует рынку медицинского применения рентгеновских систем. Таким образом, ожидается, что рынок рентгеновских систем станет свидетелем значительного роста в течение прогнозируемого периода.

Agfa-Gevaert N.V., Bracco Imaging S.p.A., Fujifilm Holdings Corporation, GE Healthcare, Hitachi Ltd, Koninklijke Philips N.V., Shimadzu Corporation, Canon Medical Systems Corporation, Siemens Healthineers AG, Carestream Health Inc. Этими игроками было предпринято несколько слияний и поглощений, а также партнерских отношений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитические выводы, представленные в отчете

"Среди технологий, категория компьютерной рентгенографии заняла значительную долю на рынке в 2020 году"

На основе технологий рынок классифицируется на аналоговый, компьютерную рентгенографию и цифровую рентгенографию. Среди технологий, категория компьютерной рентгенографии заняла значительную долю рынка. Это широко используемая система цифровой рентгенографии, в которой используются пластины, экспонированные обычным рентгеновским оборудованием, и может использоваться как рентгеновская кассета. Кроме того, система компьютерной рентгенографии работает с использованием кассет, зарегистрированных как пластины с накопителем фосфора (PSP), что сокращает время, необходимое для получения снимков с рентгеновского снимка.

"Ожидается, что среди применений, рак станет свидетелем значительного CAGR в течение прогнозируемого периода"

На основе применения рынок подразделяется на сердечно-сосудистый, респираторный, маммографию, рак, ортопедию и другие. Среди них ожидается, что рак станет свидетелем значительного CAGR в течение прогнозируемого периода. Это можно объяснить увеличением числа случаев заболевания раком при одновременном продвижении технологий к ранней диагностике заболевания. Рентген обычно используется при диагностике и лечении нескольких типов рака.

"Ожидается, что Северная Америка станет свидетелем значительного роста в течение прогнозируемого периода"

Ожидается, что Северная Америка продемонстрирует значительный рост на рынке рентгеновских систем. Основными факторами, способствующими росту этого рынка, являются США и Канада. Это в основном связано с увеличением доли пожилого населения, и рост распространенности хронических заболеваний является основным фактором доминирования региона в течение прогнозируемого периода. Таким образом, растущие различные рентгеновские системы и высокоразвитая экономика, высокие темпы внедрения продукции и осведомленность о ранней диагностике заболеваний в экономике США. Следовательно, рост инновационных продуктов и усовершенствованных рентгеновских установок приводит к увеличению внедрения рентгеновских систем. Кроме того, разработка передовых рентгеновских систем крупными компаниями и диагностической промышленностью обусловлена присутствием хорошо зарекомендовавших себя игроков рынка и частыми запусками продуктов в регионе.

Причины покупать этот отчет:

- Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с одного взгляда.

- Отчет охватывает углубленный анализ выдающихся представителей отрасли с упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на уровне регионов.

Варианты настройки:

Глобальный рынок рентгеновских систем может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа мирового рынка рентгеновских систем (2021–2027 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка мирового рынка рентгеновских систем были тремя основными шагами, предпринятыми для создания и анализа внедрения рентгеновских систем в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для проверки этих выводов были приняты во внимание многочисленные результаты и предположения. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости мирового рынка рентгеновских систем. После предположения и проверки рыночных данных посредством первичных интервью мы использовали подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология поясняется ниже:

Анализ исторического размера рынка

Этап 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения данных об историческом размере рынка рентгеновских систем из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие достоверные публикации.

Этап 2. Сегментация рынка:

После получения данных об историческом размере рынка рентгеновских систем мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают мобильность, тип продукта, технологию, применение, конечного пользователя и регион. Был проведен дальнейший анализ на уровне страны для оценки общего внедрения моделей тестирования в этом регионе.

Этап 3. Факторный анализ:

После получения данных об историческом размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка рентгеновских систем. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение хронических заболеваний и быстрое развитие технологий. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка рентгеновских систем по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: на основе практически применимых идей, полученных на основе вышеуказанных 3 этапов, мы определили текущий размер рынка, ключевых игроков на мировом рынке рентгеновских систем и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки и прогнозирования рынка различным факторам были присвоены веса, включая факторы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения рыночного прогноза на 2027 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, охватывает:

- Размер рынка отрасли с точки зрения выручки (долл. США) и темпы внедрения рынка рентгеновских систем на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки сегментов и подсегментов рынка

- Ключевые игроки на мировом рынке рентгеновских систем с точки зрения предлагаемых решений. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

Первичное исследование: были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела, региональный руководитель, руководитель страны и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с результатами вторичного исследования, что превратило информацию в практически применимые идеи.

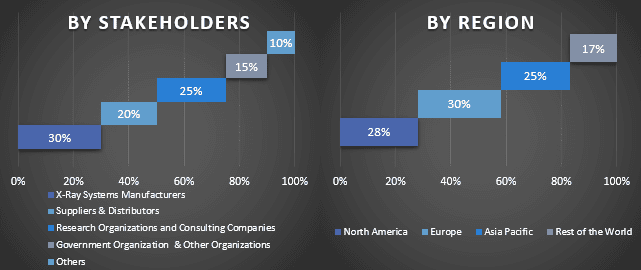

Разбивка участников первичного исследования по разным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка рентгеновских систем. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях мобильности, типа продукта, технологии, применения, конечного пользователя и региона, а также региона на мировом рынке рентгеновских систем.

Основная цель исследования мирового рынка рентгеновских систем

В исследовании были точно определены текущие и будущие рыночные тенденции мирового рынка рентгеновских систем. Инвесторы могут получить стратегические идеи, чтобы основывать свои решения об инвестициях на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника промышленного сектора для использования неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка рентгеновских систем с точки зрения стоимости (долл. США). Кроме того, проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты, включенные в исследование, включают области мобильности, типа продукта, технологии, применения, конечного пользователя и региона.

- Определить и проанализировать нормативно-правовую базу для индустрии рынка рентгеновских систем.

- Проанализировать цепочку создания стоимости с участием различных посредников, а также проанализировать поведение клиентов и конкурентов отрасли.

- Проанализировать текущий и прогнозируемый размер рынка рентгеновских систем для основного региона.

- Основные страны регионов, изученные в отчете, включают Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

- Профили компаний рынка рентгеновских систем и стратегии роста, принятые участниками рынка для удержания позиций на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)