Thị trường Tài chính Ô tô Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

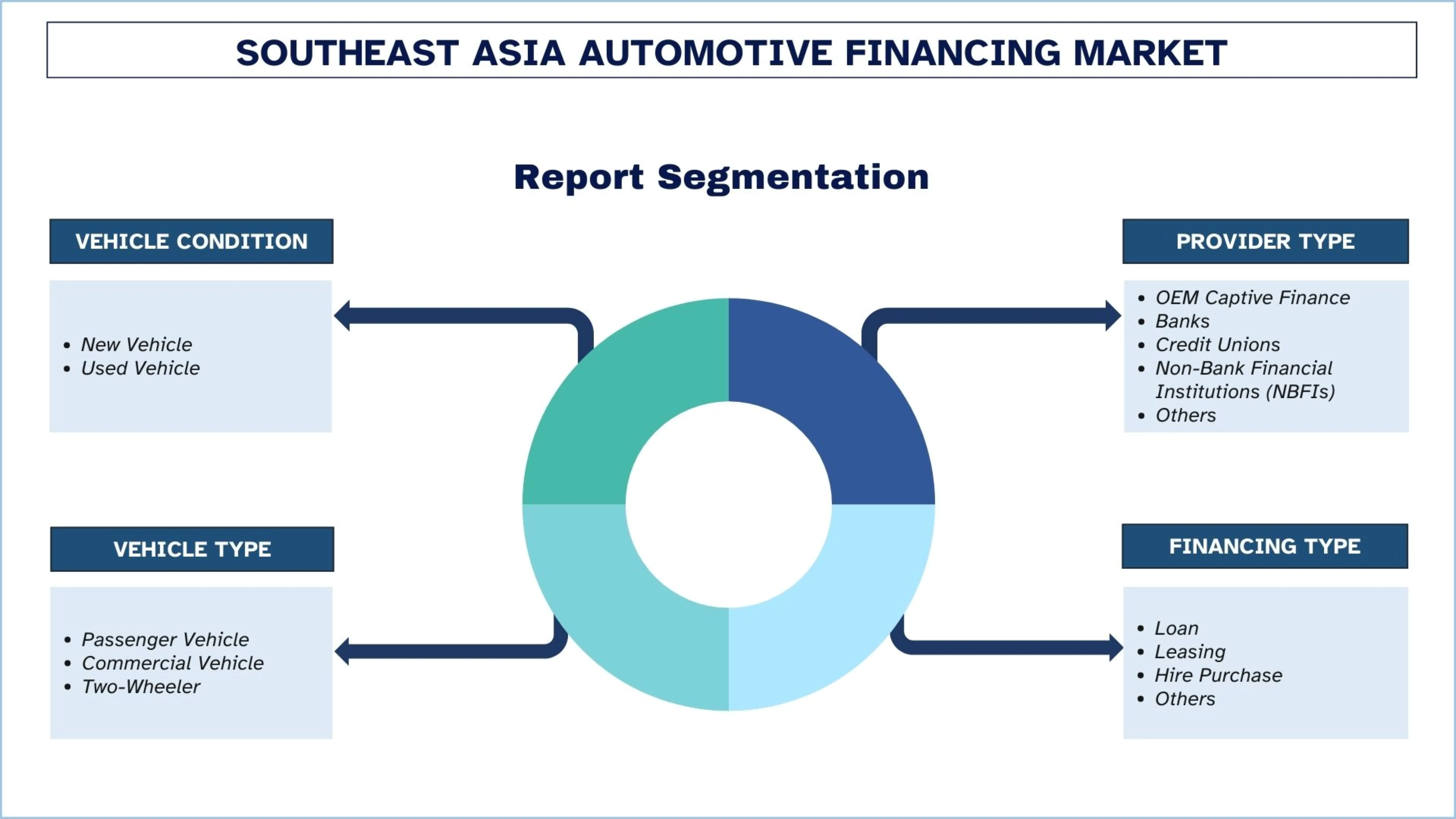

Nhấn mạnh vào Tình trạng Xe (Xe Mới, Xe Đã Qua Sử Dụng); Loại Hình Nhà Cung Cấp (Tài Chính Trực Thuộc OEM, Ngân Hàng, Hợp Tác Xã Tín Dụng, Tổ Chức Tài Chính Phi Ngân Hàng (NBFIs), Khác); Loại Xe (Xe Cá Nhân, Xe Thương Mại, Xe Hai Bánh); Loại Hình Tài Chính (Khoản Vay, Cho Thuê, Mua Trả Góp, Khác); và Quốc Gia.

Địa lý:

Công nghiệp:

Cập nhật lần cuối:

Apr 2026

Kích Thước & Dự Báo Thị Trường Tài Chính Ô Tô Đông Nam Á

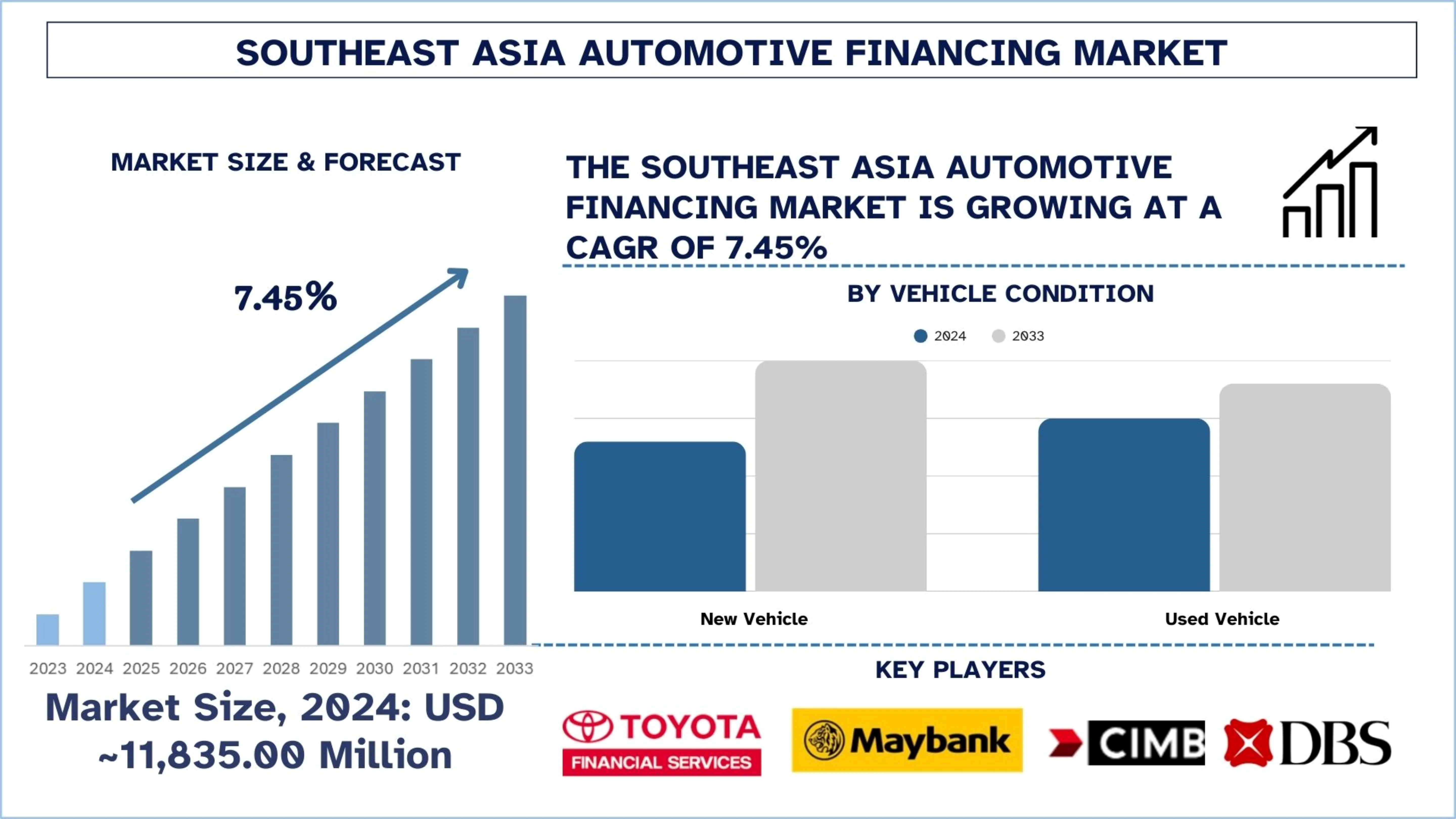

Thị trường Tài Chính Ô tô Đông Nam Á được định giá khoảng 11.835,00 triệu USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 7,45% trong giai đoạn dự báo (2025-2033F), nhờ sản lượng xe du lịch ngày càng tăng và thu nhập khả dụng ngày càng tăng.

Phân Tích Thị Trường Tài Chính Ô Tô Đông Nam Á

Tài chính ô tô đề cập đến các dịch vụ tài chính có tổ chức cho phép người tiêu dùng và doanh nghiệp mua ô tô theo hình thức trả góp thay vì trả một lần. Ngoài ra, nó bao gồm cho thuê, thuê mua, các khoản vay và các sản phẩm tín dụng liên quan đến đại lý do các ngân hàng, các nhà cung cấp tài chính độc quyền và các tổ chức cho vay phi ngân hàng cung cấp.

Trên khắp Đông Nam Á, các tổ chức cho vay hiện đang tạo động lực để phát triển thông qua quá trình khởi tạo khoản vay kỹ thuật số, triển khai hệ thống phê duyệt tức thì tại các đại lý, áp dụng chấm điểm tín dụng thay thế cho những người đi vay ít được tiếp cận ngân hàng và tạo ra các sản phẩm trả nợ linh hoạt để tiếp cận những người mua lần đầu và người tiêu dùng có thu nhập không chính thức. Thêm vào đó, việc tăng cường sử dụng tài chính xe, tích hợp bảo hiểm và bảo trì vào các ưu đãi tài chính và hợp tác với thị trường ô tô kỹ thuật số để tăng cường khả năng thu hút khách hàng và rút ngắn thời gian phê duyệt cũng đang phát triển giữa các tổ chức tài chính. Hơn nữa, các nhà cung cấp tài chính đang đẩy nhanh việc áp dụng các mô hình cho vay xe điện và giới thiệu các giao diện tài chính ưu tiên thiết bị di động để thu hút những người đi vay trẻ tuổi ở thành thị.

Ví dụ: vào ngày 11 tháng 8 năm 2025, Shinhan Bank Vietnam Ltd. (“Shinhan Bank”) đã triển khai chương trình lãi suất cho vay ưu đãi dành cho khách hàng cá nhân, hộ kinh doanh và doanh nghiệp có nhu cầu tài chính để mua xe điện (EV). Sáng kiến này là một phần trong những nỗ lực cụ thể của Ngân hàng nhằm hỗ trợ Chỉ thị số 20/CT-TTg về các biện pháp bảo vệ môi trường khẩn cấp, thúc đẩy việc áp dụng các phương tiện giao thông thân thiện với khí hậu và đóng góp vào cam kết phát thải ròng bằng không của Việt Nam vào năm 2050.

Xu Hướng Thị Trường Tài Chính Ô Tô Đông Nam Á

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường Tài Chính Ô tô Đông Nam Á, theo phát hiện của nhóm chuyên gia nghiên cứu của chúng tôi.

Mở Rộng Mô Hình Mua Ngay Trả Sau

Thị trường tài chính ô tô ở Đông Nam Á đang phát triển do việc ngày càng áp dụng mô hình Mua Ngay Trả Sau, giúp việc mua xe trở nên dễ dàng hơn thông qua các khoản thanh toán ban đầu thấp và kế hoạch trả góp. Điều này đặc biệt hứa hẹn cho việc thúc đẩy nhu cầu tài chính trong giới tiêu dùng trẻ tuổi và những người mua lần đầu, đối với những người mà khả năng chi trả và quy trình phê duyệt nhanh hơn là những cân nhắc hàng đầu. Ngoài ra, nó đang hỗ trợ các tổ chức cho vay mạo hiểm vào ô tô đã qua sử dụng và xe hai bánh, nơi quy mô vé nhỏ phù hợp với mô hình trả nợ ngắn hạn. Hơn nữa, xu hướng này được hỗ trợ bởi tích hợp kỹ thuật số, cho phép phân tích tín dụng nhanh chóng và xử lý giao dịch hiệu quả. Do đó, tài chính dựa trên BNPL đang mở rộng khả năng tiếp cận của khách hàng và tăng cường thâm nhập tín dụng giữa các nhóm người mua ô tô mới.

Ví dụ: vào ngày 25 tháng 11 năm 2025, SPayLater đã ra mắt SPayLater Motorcycle, một tùy chọn tài chính trả góp mới cho việc mua xe máy. Tính năng này hiện đang trong giai đoạn thử nghiệm và sẽ tiếp cận tất cả người dùng vào đầu năm 2026. Dịch vụ này được xây dựng dựa trên mô hình BNPL của SPayLater, cung cấp các gói trả nợ linh hoạt, tuân thủ Shariah. Sau năm năm trên thị trường. SPayLater Motorcycle cung cấp khoản tài chính lên đến RM 20.000 (~5118,36 USD) với thời hạn trả nợ lên đến 60 tháng.

Phân Khúc Ngành Tài Chính Ô Tô Đông Nam Á

Phần này cung cấp phân tích về các xu hướng chính trong từng phân khúc của thị trường Tài Chính Ô tô Đông Nam Á, cùng với dự báo ở cấp quốc gia cho giai đoạn 2025-2033.

Thị trường tài chính xe đã qua sử dụng dự kiến sẽ tăng trưởng với tốc độ CAGR đáng kể trong giai đoạn dự báo (2025-2033).

Dựa trên tình trạng xe, thị trường được phân khúc thành xe mới và xe đã qua sử dụng. Trong số đó, thị trường tài chính xe đã qua sử dụng dự kiến sẽ tăng trưởng với tốc độ CAGR đáng kể trong giai đoạn dự báo (2025-2033), vì giá xe mới ngày càng tăng đang khuyến khích người tiêu dùng chuyển sang mua xe cũ giá cả phải chăng hơn. Các nhà cung cấp tài chính đang mở rộng khả năng tiếp cận tín dụng trong phân khúc này để thu hút những người mua lần đầu, người đi vay trẻ tuổi và các hộ gia đình nhạy cảm về giá vẫn chưa được phục vụ đầy đủ trong lĩnh vực cho vay xe mới. Ngoài ra, việc tích hợp tài chính dựa trên công nghệ với các nền tảng ô tô đã qua sử dụng trực tuyến đang đẩy nhanh quá trình phê duyệt, cải thiện đánh giá xe và tăng cường sự tham gia của người cho vay, điều này càng củng cố sự tăng trưởng của thị trường. Ví dụ: vào ngày 21 tháng 8 năm 2025, Carro, nền tảng ô tô đã qua sử dụng trực tuyến lớn nhất và phát triển nhanh nhất ở Châu Á Thái Bình Dương, đã ký Biên bản Ghi nhớ với nền tảng fintech SY Holdings, tham gia vào một quan hệ đối tác chiến lược sẽ hỗ trợ kế hoạch mở rộng của Carro thông qua các giải pháp tài chính dựa trên công nghệ.

Phân khúc ngân hàng nắm giữ thị phần đáng kể trên thị trường vào năm 2024.

Dựa trên loại hình nhà cung cấp, thị trường Tài Chính Ô tô Đông Nam Á được phân khúc thành tài chính độc quyền của OEM, ngân hàng, hợp tác xã tín dụng, các tổ chức tài chính phi ngân hàng (NBFIs) và các tổ chức khác. Trong số đó, phân khúc ngân hàng nắm giữ thị phần đáng kể trên thị trường vào năm 2024. Sự tăng trưởng của thị trường được thúc đẩy bởi các ngân hàng thông qua các sản phẩm tài chính xe có cấu trúc, lãi suất cạnh tranh, thời hạn trả nợ dài hơn và khả năng tiếp cận tín dụng được tăng cường ở các thị trường Đông Nam Á trưởng thành và mới nổi. Ngoài ra, sự hiện diện của nhiều chi nhánh ngân hàng, dịch vụ cho vay kỹ thuật số và khả năng tích hợp tài chính với các dịch vụ ngân hàng bán lẻ khác đang góp phần cải thiện việc chuyển đổi khoản vay ở quy mô lớn. Hơn nữa, bằng cách đa dạng hóa các nền tảng cho vay có cấu trúc, các nền tảng tín dụng dựa trên tính bền vững và các cơ sở tài chính bán buôn thành cho vay công nghiệp và tiêu dùng, các ngân hàng đang nhanh chóng củng cố việc mở rộng tài chính ô tô và tài sản liền kề ở Đông Nam Á khi các phân khúc này trở nên quan trọng hơn trong việc phân bổ vốn dài hạn trên các nền tảng tín dụng địa phương. Ví dụ: vào ngày 14 tháng 7 năm 2025, Maybank thông báo họ đang cấp một Khoản vay Liên kết Bền vững (SLL) trị giá 150 triệu USD cho Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). Giao dịch mang tính bước ngoặt này đánh dấu SLL đầu tiên do một ngân hàng thương mại của Malaysia và Đông Nam Á phát hành cho AT&S, và đáng chú ý là cơ sở đầu tiên như vậy của một tổ chức cho vay địa phương cho một công ty đa quốc gia trong lĩnh vực bán dẫn của Malaysia. Thỏa thuận này tiếp nối khoản vay trị giá 250 triệu USD được cung cấp cho AT&S Malaysia bởi International Finance Corporation (IFC) vào tháng 3 năm 2025 và kết thúc khoản vay song song do IFC thu xếp theo cùng một thỏa thuận.

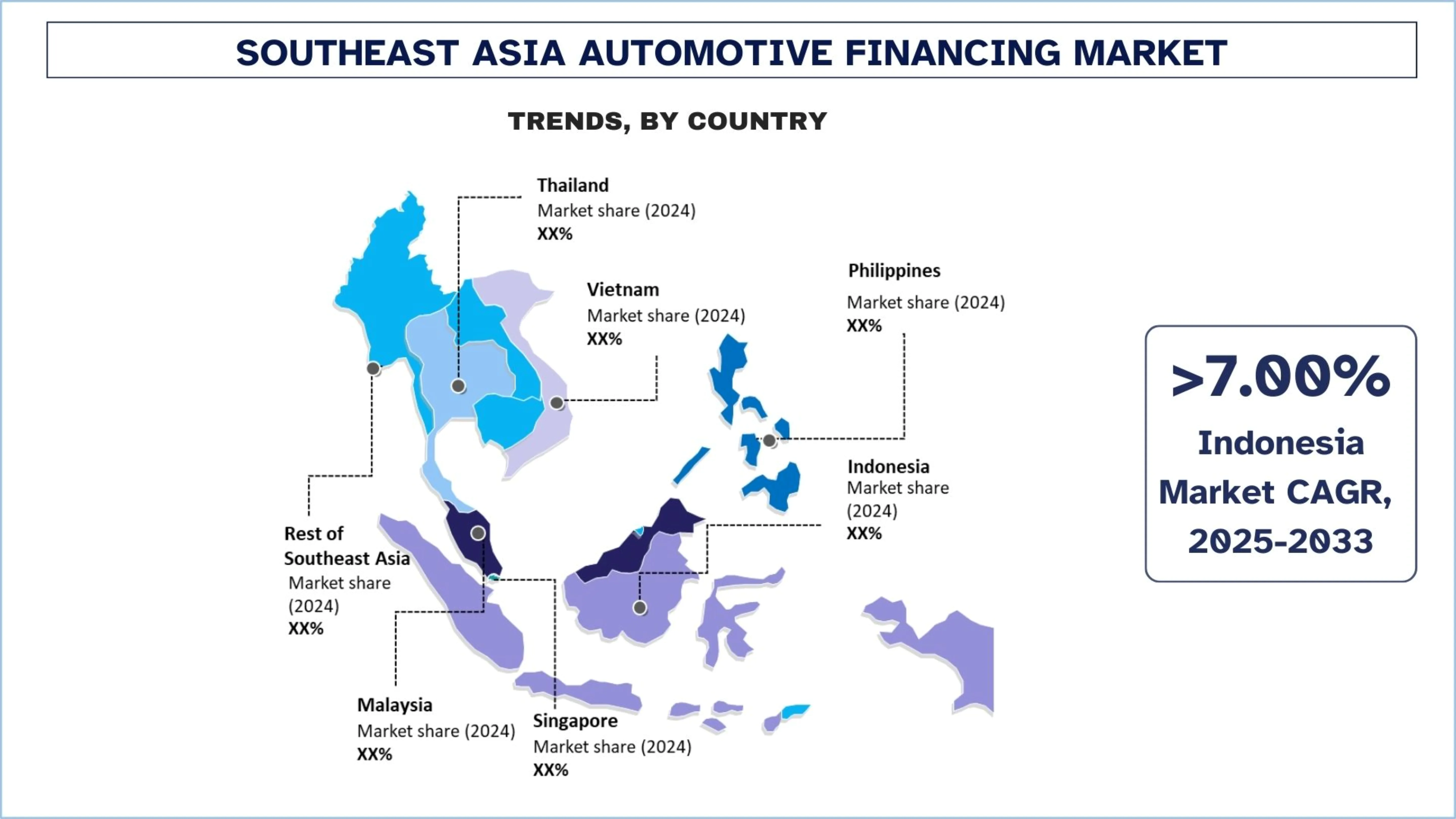

Indonesia nắm giữ thị phần lớn nhất trên thị trường Tài Chính Ô tô Đông Nam Á vào năm 2024

Indonesia nắm giữ thị phần lớn nhất trên thị trường tài chính ô tô Đông Nam Á vì nó kết hợp cơ sở nhu cầu xe lớn nhất khu vực với một hệ sinh thái tài chính phát triển cao được hỗ trợ bởi các ngân hàng, tổ chức tài chính đa năng và các kênh tín dụng liên kết với đại lý. Ngoài ra, khối lượng tài chính xe hai bánh và xe du lịch mạnh mẽ tiếp tục mở rộng khả năng thâm nhập tín dụng trên cả dân số thành thị và bán thành thị. Đất nước này cũng được hưởng lợi từ việc bao gồm rộng rãi những người đi vay, trong đó các nhà cung cấp tài chính tích cực phục vụ những người tiêu dùng làm công ăn lương, tự kinh doanh và làm việc không chính thức thông qua các mô hình bảo lãnh phát hành linh hoạt. Hơn nữa, nhu cầu logistics ngày càng tăng, các giao dịch xe đã qua sử dụng ngày càng tăng và việc mở rộng các nền tảng tài chính kỹ thuật số đang củng cố thêm việc áp dụng các khoản vay ô tô trên nhiều loại xe.

Vào ngày 15 tháng 11 năm 2025, VinFast đã ký một loạt Biên bản Ghi nhớ (MOU) với các tổ chức tài chính hàng đầu của Indonesia để tăng cường hợp tác trong việc thúc đẩy quá trình chuyển đổi di động xanh của đất nước. Việc ký kết đánh dấu một cột mốc quan trọng trong chiến lược mở rộng thị trường của VinFast tại Indonesia và tái khẳng định cam kết mạnh mẽ của Công ty trong việc cho phép người tiêu dùng Đông Nam Á chuyển sang xe điện một cách dễ dàng và tự tin.

Cụ thể, VinFast đã ký Biên bản Ghi nhớ với một số tổ chức tài chính và ngân hàng hàng đầu của Indonesia, bao gồm PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance và PT Sunindo Kookmin Best Finance. Điều này sẽ giúp hợp lý hóa các quy trình đánh giá và phê duyệt tín dụng, rút ngắn thời gian xử lý và mang lại trải nghiệm suôn sẻ và hiệu quả hơn cho khách hàng.

Bối Cảnh Cạnh Tranh Ngành Tài Chính Ô Tô Đông Nam Á

Thị trường Tài Chính Ô tô Đông Nam Á có tính cạnh tranh, với một số người chơi thị trường toàn cầu và quốc tế. Các công ty chủ chốt đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, ra mắt sản phẩm mới, mở rộng địa lý, sáp nhập và mua lại.

Các Công Ty Tài Chính Ô Tô Hàng Đầu Đông Nam Á

Một số công ty lớn trên thị trường là Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Các Phát Triển Gần Đây trong Thị Trường Tài Chính Ô Tô Đông Nam Á

Vào ngày 26 tháng 5 năm 2025, CARSOME Group (CARSOME) và JACCS, một thành viên của Mitsubishi UFJ Financial Group (MUFG), đã thiết lập quan hệ đối tác chiến lược để chuyển đổi thị trường tài chính ô tô Đông Nam Á thông qua CARSOME Capital. JACCS đã mua lại 49% cổ phần của Carsome Capital, một động thái kết hợp hệ sinh thái ô tô của CARSOME với chuyên môn tài chính của JACCS để cung cấp các giải pháp tài chính sáng tạo, đặc biệt cho các phân khúc chưa được phục vụ.

Vào ngày 30 tháng 4 năm 2025, MUFG và MUFG Bank thông báo rằng hai công ty con hợp nhất của họ, PT Adira Dinamika Multi Finance Tbk (ADMF) và PT Mandala Multifinance Tbk (MFIN), đã ký kết thỏa thuận sáp nhập. Việc sáp nhập sẽ được thực hiện với ADMF là đơn vị còn tồn tại và MFIN là đơn vị giải thể, sau khi được các cơ quan quản lý có liên quan, bao gồm Cơ quan Dịch vụ Tài chính (OJK), phê duyệt. ADMF là một trong những công ty tài chính đa năng lớn nhất hoạt động ở Indonesia, với sự hiện diện mạnh mẽ trong việc cung cấp các khoản vay ô tô cũng như các khoản vay đa mục đích.

Phạm Vi Báo Cáo Thị Trường Tài Chính Ô Tô Đông Nam Á

Thuộc Tính Báo Cáo | Chi Tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với CAGR là 7,45% |

Quy mô thị trường 2024 | ~USD 11.835,00 triệu |

Phân tích quốc gia | Indonesia, Thái Lan, Philippines, Việt Nam, Malaysia, Singapore, Phần còn lại của Đông Nam Á |

Quốc gia đóng góp chính | Việt Nam dự kiến sẽ có CAGR cao nhất trong giai đoạn dự báo. |

Các công ty được lập hồ sơ | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Phạm vi báo cáo | Xu hướng thị trường, động lực và hạn chế; Ước tính và dự báo doanh thu; Phân tích phân khúc; Phân tích phía cung và cầu; Bối cảnh cạnh tranh; Lập hồ sơ công ty |

Các phân khúc được đề cập |

Mục lục

Phương Pháp Nghiên Cứu cho Phân Tích Thị Trường Tài Chính Ô Tô Đông Nam Á (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường Tài chính Ô tô Đông Nam Á để đánh giá ứng dụng của nó ở các quốc gia lớn. Chúng tôi đã tiến hành nghiên cứu thứ cấp kỹ lưỡng để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn chuỗi giá trị Tài chính Ô tô Đông Nam Á. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi sử dụng các phương pháp phân tích thị trường và phân tích dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc ngành và các phân khúc con.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật phân tích dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân khúc con của thị trường Tài chính Ô tô Đông Nam Á. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân khúc con bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm tình trạng xe, loại nhà cung cấp, loại xe, loại hình tài chính và quốc gia trong thị trường Tài chính Ô tô Đông Nam Á.

Mục Tiêu Chính của Nghiên Cứu Thị Trường Tài Chính Ô Tô Đông Nam Á

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường Tài chính Ô tô Đông Nam Á, cung cấp thông tin chi tiết chiến lược cho các nhà đầu tư. Nó nêu bật sự hấp dẫn của thị trường, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và đạt được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo của thị trường Tài chính Ô tô Đông Nam Á và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Tài Chính Ô Tô Đông Nam Á: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực tình trạng xe, loại nhà cung cấp, loại xe, loại hình tài chính và quốc gia.

Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành Tài chính Ô tô Đông Nam Á.

Phân Tích Quốc Gia: Tiến hành phân tích quốc gia chi tiết cho các khu vực trọng điểm như Indonesia, Thái Lan, Philippines, Việt Nam, Malaysia, Singapore và phần còn lại của Đông Nam Á.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường Tài chính Ô tô Đông Nam Á và các chiến lược tăng trưởng được các người chơi trên thị trường áp dụng để duy trì thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường hiện tại và tiềm năng tăng trưởng của thị trường Tài chính Ô tô Đông Nam Á là gì?

Thị trường Tài chính Ô tô Đông Nam Á được định giá khoảng ~11.835,00 triệu USD vào năm 2024 và dự kiến sẽ mở rộng với tốc độ CAGR là 7,45% từ năm 2025 đến năm 2033. Sự mở rộng của thị trường được hỗ trợ bởi việc gia tăng quyền sở hữu xe, sức mua ngày càng tăng của tầng lớp trung lưu, sự thâm nhập tài chính mạnh mẽ hơn trên khắp các nền kinh tế mới nổi và sự chấp nhận ngày càng tăng của các nền tảng cho vay ô tô kỹ thuật số trên khắp các thị trường khu vực.

Câu hỏi 2: Phân khúc nào có thị phần lớn nhất trong thị trường Tài chính Ô tô Đông Nam Á theo Tình trạng Xe?

Xe mới hiện đang chiếm thị phần lớn nhất trong thị trường Tài chính Ô tô Đông Nam Á vì các tổ chức cho vay ưu tiên các tài sản thế chấp có rủi ro thấp hơn, quan hệ đối tác tài chính đại lý mạnh mẽ hơn và tỷ lệ phê duyệt tài chính cao hơn liên quan đến việc mua xe mới. Các chương trình tài chính khuyến mãi từ các tổ chức cho vay liên kết với OEM và các phương án trả nợ có cấu trúc tiếp tục hỗ trợ sự thống trị của phân khúc này.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường Tài chính Ô tô Đông Nam Á?

Tăng trưởng thị trường được thúc đẩy bởi nhu cầu xe chở khách ngày càng tăng, mở rộng các giao dịch xe đã qua sử dụng, khả năng tiếp cận tín dụng rộng hơn thông qua các ngân hàng và tổ chức tài chính phi ngân hàng, và đô thị hóa nhanh chóng trên khắp Đông Nam Á. Ngoài ra, nhu cầu tài chính mạnh mẽ đối với xe hai bánh và hệ thống phê duyệt khoản vay kỹ thuật số ngày càng tăng đang giúp các tổ chức cho vay mở rộng sang các phân khúc người vay mới

Q4: Các công nghệ và xu hướng mới nổi trong thị trường Tài chính Ô tô Đông Nam Á là gì?

Các xu hướng chính bao gồm chấm điểm tín dụng dựa trên AI, khởi tạo khoản vay ưu tiên kỹ thuật số, các ứng dụng tài chính di động, tài chính nhúng trong các sàn giao dịch xe trực tuyến và mở rộng mô hình Mua Ngay Trả Sau cho các giao dịch mua xe có giá trị thấp hơn. Các tổ chức cho vay cũng đang giới thiệu các hệ thống phê duyệt nhanh hơn và cơ cấu trả nợ linh hoạt để cải thiện tỷ lệ chuyển đổi người vay.

Q5: Những thách thức chính trong thị trường Tài chính Ô tô Đông Nam Á là gì?

Những thách thức chính bao gồm rủi ro tín dụng gia tăng trong tài trợ xe đã qua sử dụng, tình trạng người vay chậm trả nợ trong các phân khúc thu nhập thấp, biến động lãi suất, sự khác biệt về quy định giữa các quốc gia Đông Nam Á và dữ liệu tín dụng chính thức hạn chế cho người tiêu dùng có thu nhập phi chính thức. Những yếu tố này ảnh hưởng trực tiếp đến việc đánh giá rủi ro và chất lượng danh mục đầu tư của người cho vay.

Q6: Quốc gia nào chiếm ưu thế trên thị trường Tài chính Ô tô Đông Nam Á?

Indonesia chiếm ưu thế trên thị trường Tài chính Ô tô Đông Nam Á nhờ vào số lượng lớn người sở hữu xe, hệ sinh thái đa tài chính vững mạnh, mức độ thâm nhập tài chính xe hai bánh rộng rãi và mạng lưới cho vay liên kết với đại lý rộng khắp. Quốc gia này cũng dẫn đầu về khối lượng tài trợ nhờ khả năng tiếp cận người vay rộng rãi trên cả thị trường thành thị và bán thành thị.

Q7: Ai là những người chơi chủ chốt trên thị trường Tài chính Ô tô Đông Nam Á?

Các công ty hàng đầu trong thị trường Tài chính Ô tô Đông Nam Á bao gồm:

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

Câu hỏi 8: Tại sao các nhà đầu tư ngày càng quan tâm đến thị trường Tài chính Ô tô Đông Nam Á?

Các nhà đầu tư đang tập trung vào thị trường này vì nó mang lại sự tăng trưởng dài hạn thông qua nhu cầu tín dụng tiêu dùng ngày càng tăng, thị trường tài chính chưa được khai thác triệt để, mở rộng cho vay kỹ thuật số và nhu cầu xe cộ mạnh mẽ trên khắp các nền kinh tế Đông Nam Á mới nổi. Thị trường cũng được hưởng lợi từ tăng trưởng cấu trúc liên quan đến tính di động đô thị và mở rộng khả năng tiếp cận tài chính.

Câu hỏi 9: Loại hình tài chính nào đang phát triển nhanh nhất trong thị trường Tài chính Ô tô Đông Nam Á?

Các mô hình thuê mua và tài chính trả góp linh hoạt đang mở rộng nhanh chóng, đặc biệt ở những thị trường mà khả năng chi trả và chi phí sở hữu ban đầu thấp ảnh hưởng mạnh mẽ đến quyết định mua xe. Các cấu trúc tài chính này ngày càng được ưa chuộng đối với xe chở khách, xe hai bánh và xe đã qua sử dụng.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Tài chính Ô tô Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Tình trạng Xe (Xe Mới, Xe Đã Qua Sử Dụng); Loại Hình Nhà Cung Cấp (Tài Chính Trực Thuộc OEM, Ngân Hàng, Hợp Tác Xã Tín Dụng, Tổ Chức Tài Chính Phi Ngân Hàng (NBFIs), Khác); Loại Xe (Xe Cá Nhân, Xe Thương Mại, Xe Hai Bánh); Loại Hình Tài Chính (Khoản Vay, Cho Thuê, Mua Trả Góp, Khác); và Quốc Gia.

Thị trường Bảo hiểm Trách nhiệm: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Bảo Hiểm (Trách Nhiệm Chung, Trách Nhiệm Nghề Nghiệp, Trách Nhiệm của Người Sử dụng Lao động, Trách Nhiệm An Ninh Mạng và Các Loại Hình Khác); Kênh Phân Phối (Môi giới, Đại lý, Bán hàng Trực tiếp, Nền tảng Trực tuyến và Bancassurance); Người dùng Cuối (Doanh nghiệp, Tự kinh doanh, Tổ chức Phi lợi nhuận, Doanh nghiệp vừa và nhỏ và Cơ quan Chính phủ); và Khu vực/Quốc gia

Thị trường vốn đầu tư mạo hiểm Trung Đông & Châu Phi: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn Mạnh Theo Loại Hình (Nhà Đầu Tư Trong Nước và Nhà Đầu Tư Quốc Tế), Theo Ngành (Bất Động Sản, Dịch Vụ Tài Chính, Thực Phẩm & Đồ Uống, Chăm Sóc Sức Khỏe, Vận Tải & Logistics, CNTT, Giáo Dục và Các Ngành Khác), Theo Quốc Gia (Ả Rập Xê Út, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và Phần Còn Lại của Trung Đông & Châu Phi)

Thị trường Tài chính Thay thế: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Tài Chính (Cho Vay ngang hàng, Gọi vốn cộng đồng, Tài trợ hóa đơn và Các loại khác); Người dùng cuối (Người tiêu dùng cá nhân, Doanh nghiệp vừa và nhỏ {SME's}, Doanh nghiệp lớn và Các loại khác); và Khu vực/Quốc gia