Thị trường Cho vay Việt Nam: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Khoản Vay (Khoản Vay Thế Chấp, Khoản Vay Không Thế Chấp); Loại Nhà Cung Cấp (Ngân hàng, Các Công ty Tài chính Phi Ngân hàng (NBFC), Khác); Cơ cấu Lãi suất (Khoản Vay Lãi suất Cố định, Khoản Vay Lãi suất Thả nổi); Người dùng Cuối (Người tiêu dùng Cá nhân, Doanh nghiệp, Doanh nghiệp vừa và nhỏ (SMEs)); Thời hạn Vay (Dưới 5 năm, 5-10 năm, 11-20 năm, Trên 20 năm); và Khu vực/Tỉnh thành

Quy Mô & Dự Báo Thị Trường Cho Vay Việt Nam

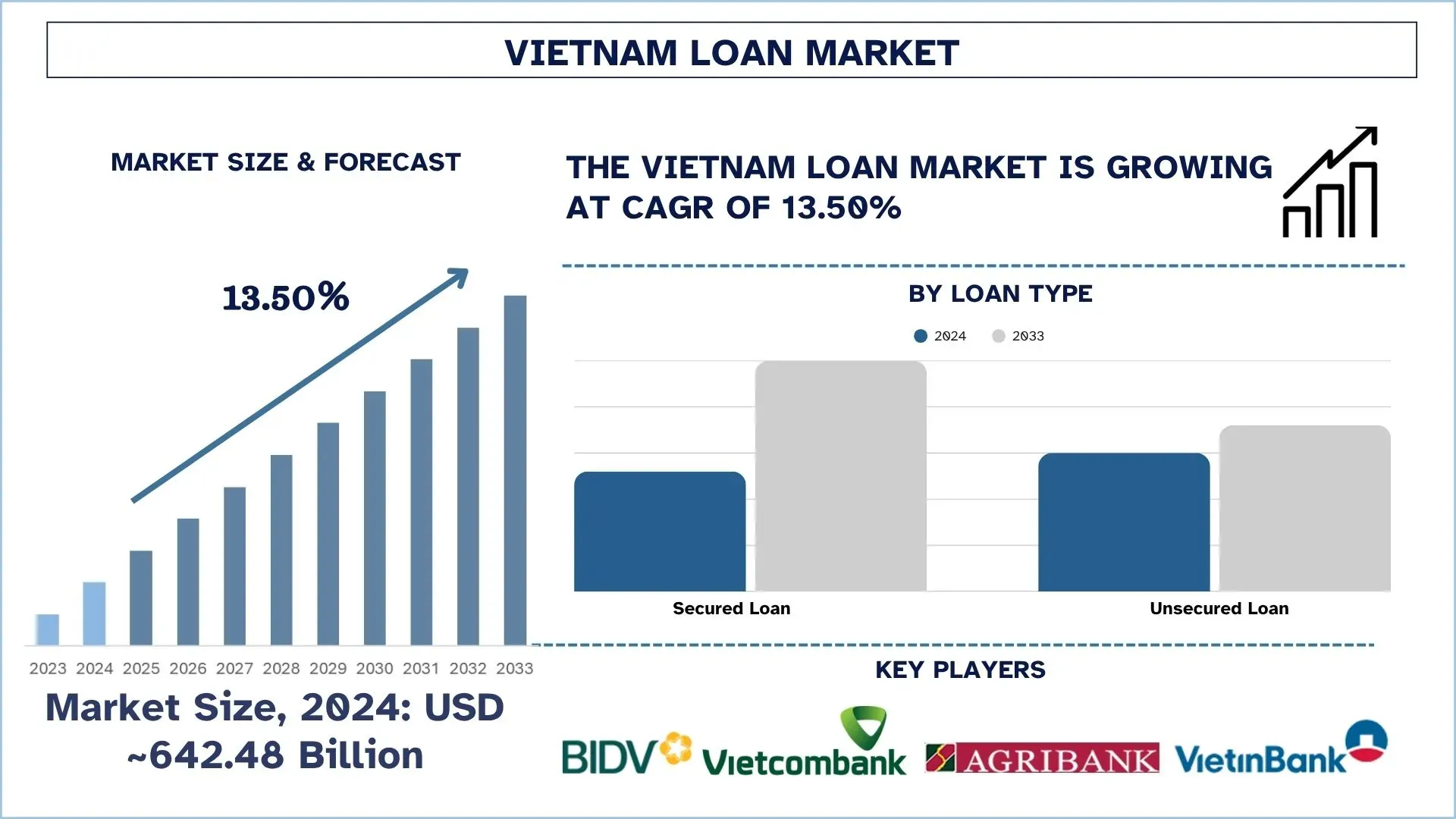

Thị trường cho vay của Việt Nam được định giá khoảng 642,48 tỷ đô la Mỹ vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 13,50% trong giai đoạn dự báo (2025-2033F), nhờ quá trình chuyển đổi số nhanh chóng trong ngành ngân hàng, cùng với các sáng kiến của chính phủ về tài chính toàn diện.

Phân Tích Thị Trường Cho Vay Việt Nam

Khoản vay là một số tiền được vay từ các tổ chức tài chính hoặc người cho vay cho các cá nhân, tập đoàn hoặc tổ chức theo các điều kiện được xác định, thường bao gồm các điều khoản về phí lãi suất và điều khoản trả nợ. Nó cho phép vay tiền để mua nhà, học hành, phát triển kinh doanh và các chi phí khác.

Các công ty Việt Nam đang tận dụng các nền tảng cho vay kỹ thuật số, chấm điểm tín dụng dựa trên trí tuệ nhân tạo và các ứng dụng cho vay trên điện thoại di động để mở rộng phạm vi tiếp cận và đẩy nhanh quy trình phê duyệt. Hơn nữa, các NBFC và ngân hàng đang tung ra các sản phẩm đặc biệt dành cho các doanh nghiệp vừa và nhỏ (SME), cũng như các khoản vay cá nhân với thời hạn linh hoạt và lãi suất cạnh tranh. Hơn nữa, các tùy chọn tài chính nhúng đang mở rộng thông qua quan hệ đối tác với các công ty thương mại điện tử và fintech, và người cho vay đang chuyển sang công nghệ blockchain để đảm bảo tính minh bạch và tuân thủ các hoạt động kinh doanh của họ. Hơn nữa, việc phát hành các sản phẩm tài chính xanh được tích hợp vào các chiến lược ESG và cho phép các tổ chức tài chính tận dụng lợi thế của sự quan tâm ngày càng tăng đối với các dịch vụ tín dụng có ý thức về khí hậu.

Vào ngày 28 tháng 8 năm 2024, Ngân hàng Nhà nước Việt Nam đã công bố những thay đổi đối với khuôn khổ ngân hàng bền vững của mình nhằm thúc đẩy khả năng tiếp cận tín dụng xanh cho các công ty, trong một nền kinh tế châu Á đang phát triển nhanh chóng, đang tìm cách cai nghiện than đá và tăng cường sản xuất năng lượng tái tạo.

Xu Hướng Thị Trường Cho Vay Việt Nam

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường cho vay Việt Nam, theo phát hiện của nhóm chuyên gia nghiên cứu của chúng tôi.

Sự Trỗi Dậy của Cho Vay ngang hàng (P2P)

Ở Việt Nam, sự tăng trưởng của hoạt động kinh doanh cho vay ngang hàng (P2P) là do sự tăng trưởng về tỷ lệ thâm nhập internet, sử dụng thanh toán kỹ thuật số và nhu cầu tiếp cận tín dụng nhanh chóng, không có bảo đảm trong thời gian ngắn. P2P không hứa hẹn những điều tương tự như các ngân hàng thông thường vì chúng cung cấp các phê duyệt nhanh hơn và thậm chí cả mức giá cạnh tranh, một tính năng khá hấp dẫn đối với thế hệ millennials định hướng kỹ thuật và các SME. Việc chính thức hóa hoạt động cho vay P2P bằng quy định đang tăng cường uy tín và nâng cao niềm tin của nhà đầu tư. Xu hướng này tăng cường tài chính toàn diện ở một mức độ đáng kể, làm cho P2P trở thành một động lực quan trọng của sự tăng trưởng mở rộng ở Việt Nam liên quan đến môi trường cho vay kỹ thuật số.

Vào ngày 2 tháng 5 năm 2025, chính phủ Việt Nam đã phê duyệt một chương trình thí điểm kéo dài hai năm để thử nghiệm cho vay ngang hàng (P2P), chấm điểm tín dụng và chia sẻ dữ liệu dựa trên API mở. Được vạch ra theo Nghị định 94 ban hành ngày 29 tháng 4, sáng kiến này giới thiệu một sandbox quy định cho các đổi mới fintech trong lĩnh vực ngân hàng, dự kiến bắt đầu vào ngày 1 tháng 7. Đầu trang

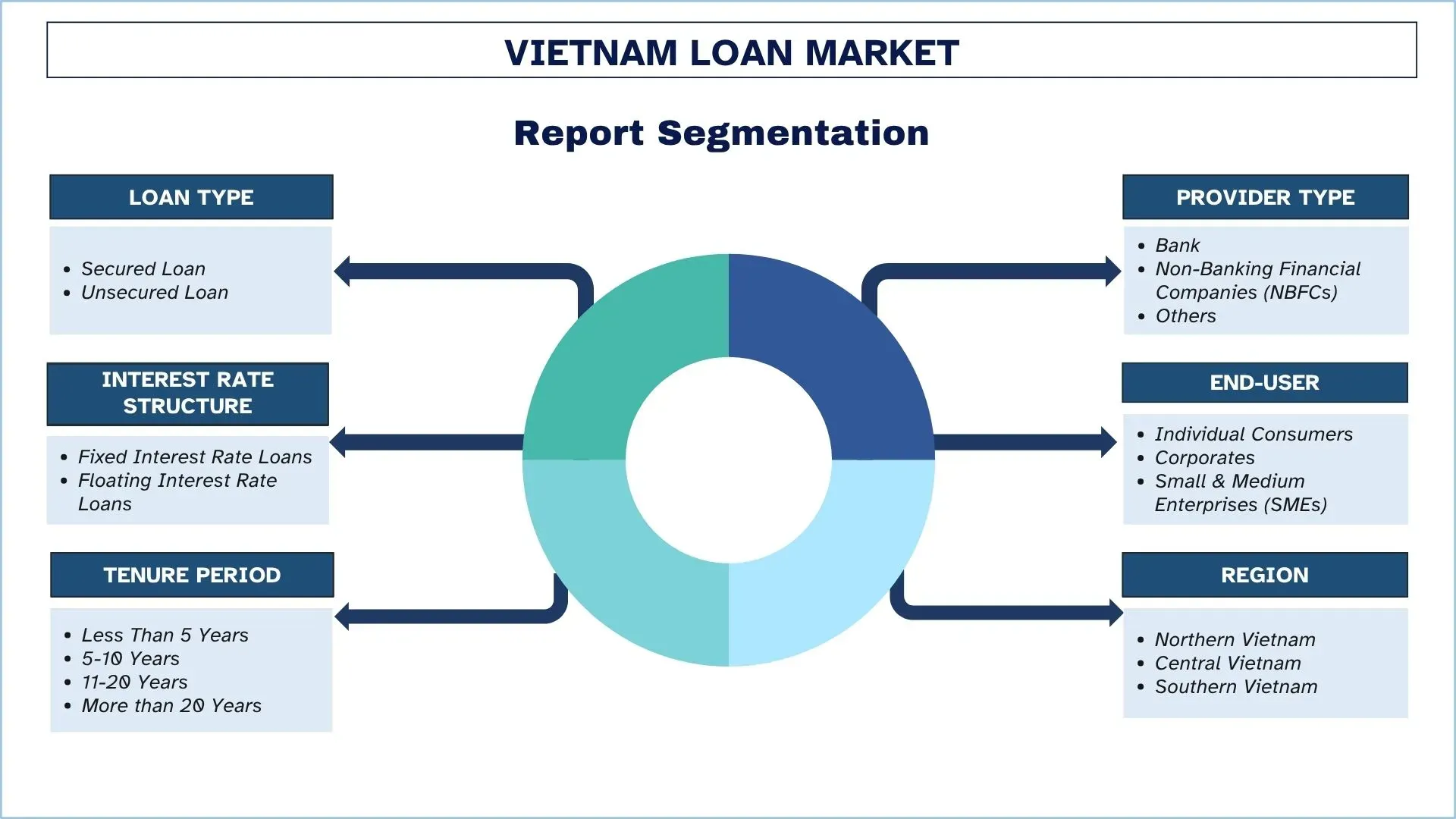

Phân Khúc Ngành Cho Vay Việt Nam

Phần này cung cấp phân tích về các xu hướng chính trong từng phân khúc của báo cáo thị trường cho vay Việt Nam, cùng với dự báo ở cấp khu vực và cấp tỉnh cho giai đoạn 2025-2033.

Thị trường cho vay có bảo đảm chiếm thị phần lớn nhất vào năm 2024.

Dựa trên loại khoản vay, thị trường được phân khúc thành các khoản vay có bảo đảm và các khoản vay không có bảo đảm. Phân khúc cho vay có bảo đảm chiếm thị phần lớn nhất của thị trường cho vay vào năm 2024. Nhu cầu về nhà ở và sự phát triển nhanh chóng của cơ sở hạ tầng đô thị đã khiến các khoản vay có bảo đảm ở Việt Nam trở thành một trong những nguồn tăng trưởng chính của họ. Hơn nữa, các khoản vay làm giảm rủi ro liên quan đến tín dụng cho người cho vay và thực tế này khuyến khích các ngân hàng cung cấp lãi suất và điều khoản ưu đãi. Điều này mang lại sự ổn định trong cơ sở doanh thu, điều này sẽ khuyến khích nhiều người chơi tham gia thị trường hơn. Để minh họa, vào ngày 14 tháng 2 năm 2025, Ngân hàng Thương mại Á Châu (ACB) đã giới thiệu gói vay Mua Nhà Lần Đầu, được thiết kế đặc biệt cho những người mua trẻ tuổi đang muốn leo lên thang bất động sản. Chương trình cung cấp thời hạn vay lên đến 30 năm, với lãi suất hấp dẫn bắt đầu từ 5,5% mỗi năm và lãi suất cố định trong năm năm đầu tiên. Sáng kiến này nhằm giúp những khách hàng trẻ tuổi có thu nhập ổn định dễ dàng tiếp cận vốn hơn để mua ngôi nhà đầu tiên của họ.

Phân khúc doanh nghiệp vừa và nhỏ (SME) dự kiến sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2025-2033).

Dựa trên người dùng cuối, thị trường được phân khúc thành người tiêu dùng cá nhân, tập đoàn và doanh nghiệp vừa và nhỏ (SME). Trong số này, phân khúc doanh nghiệp vừa và nhỏ (SME) dự kiến sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo (2025-2033) do nhu cầu ngày càng tăng về vốn lưu động và các khoản vay mở rộng. Do sự đóng góp lớn của các SME vào nền kinh tế Việt Nam, các sản phẩm cho vay tùy chỉnh cho loại hình này kích thích việc sử dụng tín dụng. Các tổ chức cho vay SME cũng được hưởng lợi từ việc tăng thị phần, điều này mang lại lợi thế cạnh tranh. Vào ngày 26 tháng 4 năm 2024, Chính phủ Việt Nam đã ban hành Nghị định 45/2024/NĐ-CP, sửa đổi Nghị định 39/2019/NĐ-CP ngày 10 tháng 5 năm 2019 về tổ chức và hoạt động của Quỹ Phát triển Doanh nghiệp Nhỏ và Vừa của quốc gia (Quỹ SME). Mục tiêu của nghị định mới là tạo ra các lợi ích kinh tế rộng lớn hơn theo Quỹ SME.

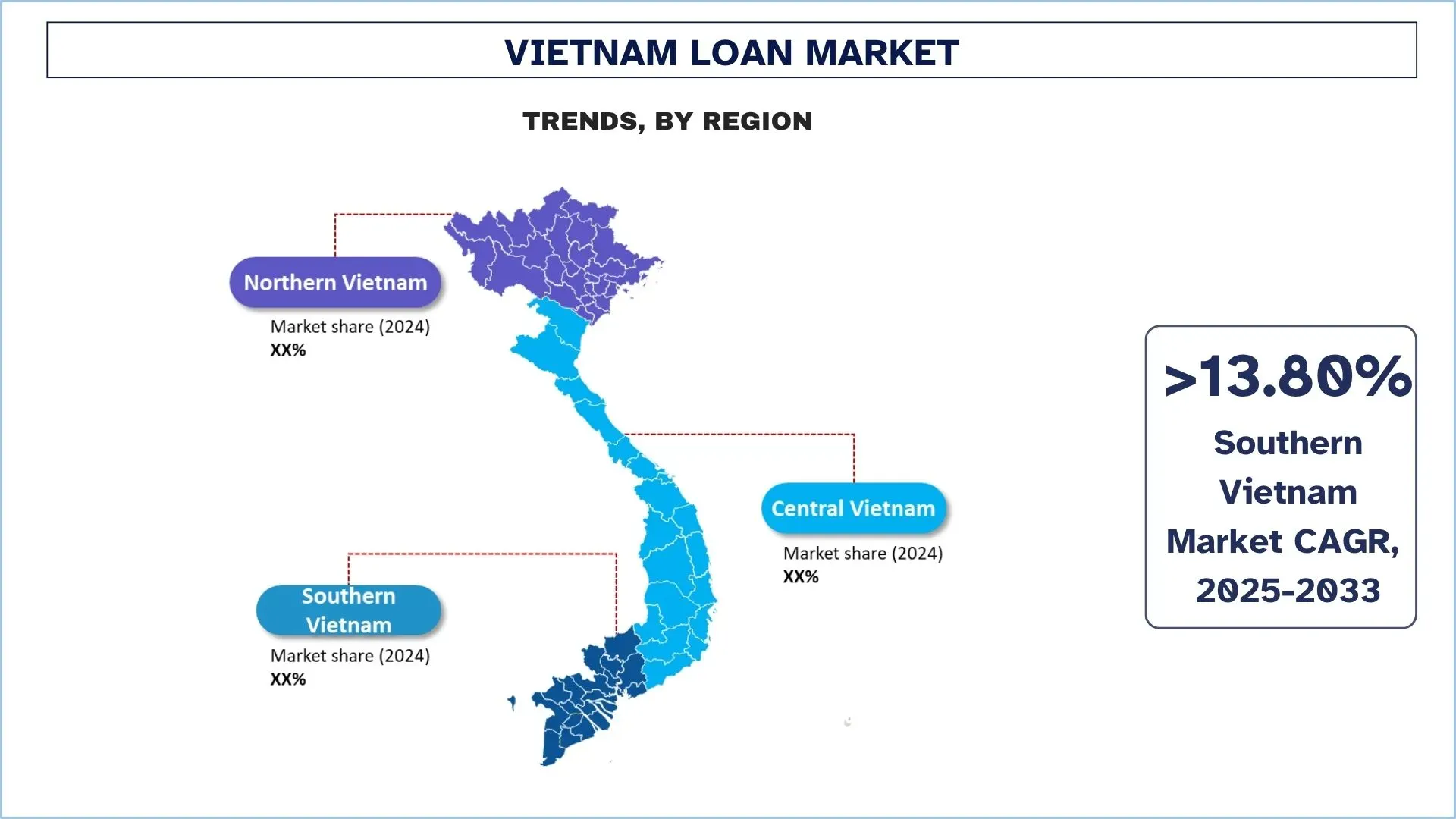

Miền Nam Việt Nam dự kiến sẽ tăng trưởng với tốc độ CAGR đáng kể trong giai đoạn dự báo (2025-2033).

Ở miền Nam Việt Nam, thị trường được dẫn dắt bởi Thành phố Hồ Chí Minh với vai trò là trung tâm tài chính, nằm trong một môi trường đô thị hóa nhanh chóng được bao quanh bởi một nền kinh tế thương mại sôi động và mức chi tiêu tiêu dùng cao. Do nền kinh tế dựa trên bán lẻ và xuất khẩu sôi động, khu vực này là một điểm nóng cho các khoản vay cá nhân không có bảo đảm, tín dụng ngắn hạn và tài chính SME. Việc áp dụng cho vay kỹ thuật số đặc biệt mạnh mẽ trong khu vực này vì những người tiêu dùng và công ty am hiểu công nghệ đang chuyển sang các sản phẩm cho vay ưu tiên thiết bị di động. Những người cho vay nhắm mục tiêu vào thị trường này trải nghiệm phân phối khoản vay nhanh hơn và một cơ sở thị trường ngày càng tăng của những người vay trẻ tuổi.

Vào ngày 9 tháng 5 năm 2025, Việt Nam đã lên kế hoạch đảm bảo một gói vay trị giá 500 nghìn tỷ đồng (khoảng 20 tỷ đô la Mỹ) với sự tham gia của 21 ngân hàng để tài trợ cho các dự án cơ sở hạ tầng và công nghệ nhằm thúc đẩy tăng trưởng kinh tế - một động thái tài chính khác thường trong lịch sử của đất nước. Quốc gia Đông Nam Á này đang đặt mục tiêu tăng trưởng kinh tế khoảng 8% trong năm nay, tăng từ 7,1% vào năm 2024, mức cao nhất trong hai năm, mặc dù có khả năng thiệt hại từ cuộc chiến thương mại do Hoa Kỳ, thị trường xuất khẩu lớn nhất của nước này, gây ra.

Bối Cảnh Cạnh Tranh Ngành Cho Vay Việt Nam

Thị trường cho vay Việt Nam có tính cạnh tranh, với một số người chơi thị trường toàn cầu và quốc tế. Các đối thủ cạnh tranh chính đang áp dụng các chiến lược tăng trưởng khác nhau để nâng cao sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, ra mắt sản phẩm mới, mở rộng địa lý và sáp nhập và mua lại.

Các Công Ty Cho Vay Hàng Đầu Việt Nam

Một số công ty lớn trên thị trường là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Ngân hàng TMCP Công Thương Việt Nam (VietinBank Group), Ngân hàng TMCP An Bình (ABBANK), Ngân hàng TMCP Á Châu, Ngân hàng TMCP Bắc Á (Bac A Bank), Ngân hàng TMCP Bảo Việt (BAOVIET Bank), Ngân hàng TMCP Dầu khí Toàn cầu (GPBANK), Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank).

Những Phát Triển Gần Đây trên Thị Trường Cho Vay Việt Nam

Vào ngày 31 tháng 7 năm 2024, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Cơ quan Phát triển Pháp tại Việt Nam (AFD Việt Nam) đã ký kết thỏa thuận hạn mức tín dụng khí hậu trị giá 50 triệu euro (58,83 triệu đô la Mỹ). Khoản tài trợ mới này sẽ hỗ trợ các dự án tập trung vào giảm thiểu biến đổi khí hậu, thích ứng và phát triển bền vững.

Vào ngày 12 tháng 6 năm 2024, Ngân hàng Phát triển Châu Á (ADB) và Ngân hàng TMCP Bưu điện Liên Việt (LPBank) đã ký một gói tài chính lên tới 80 triệu đô la Mỹ để mở rộng khả năng tiếp cận tài chính cho một dự án doanh nghiệp vừa và nhỏ do phụ nữ làm chủ (WSME) tại Việt Nam.

Vào tháng 6 năm 2022, DFDL đã vinh dự được LegalOne trao giải vì vai trò quan trọng của mình trong một thỏa thuận lịch sử nhằm đảm bảo nguồn tài trợ xuyên biên giới cho một trang trại năng lượng mặt trời ở Việt Nam - "Khoản vay xanh" đầu tiên của đất nước. Các thành viên của bộ phận Năng lượng, Khai thác mỏ và Cơ sở hạ tầng của DFDL đã đóng vai trò là cố vấn pháp lý tại Việt Nam cho B.Grimm Power Plc, công ty đã đảm bảo khoản vay trị giá 186 triệu đô la Mỹ từ Ngân hàng Phát triển Châu Á ("ADB") và các bên cho vay chính khác, và công ty con Phu Yen TTP Joint Stock Company của Việt Nam.

Phạm Vi Báo Cáo Thị Trường Cho Vay Việt Nam

Thuộc tính Báo cáo | Chi tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với tốc độ CAGR là 13,50% |

Quy mô thị trường năm 2024 | USD ~642,48 tỷ |

Phân tích khu vực | Miền Bắc Việt Nam, Miền Trung Việt Nam và Miền Nam Việt Nam. |

Khu vực đóng góp chính | Miền Nam Việt Nam dự kiến sẽ tăng trưởng với tốc độ CAGR cao nhất trong giai đoạn dự báo. |

Các công ty được lập hồ sơ | Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Ngân hàng TMCP Công Thương Việt Nam (VietinBank Group), Ngân hàng TMCP An Bình (ABBANK), Ngân hàng TMCP Á Châu, Ngân hàng TMCP Bắc Á (Bac A Bank), Ngân hàng TMCP Bảo Việt (BAOVIET Bank), Ngân hàng TMCP Dầu khí Toàn cầu (GPBANK), Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) |

Phạm vi báo cáo | Xu hướng, Động lực và Hạn chế của Thị trường; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Lập Hồ sơ Công ty |

Các phân đoạn được đề cập | Theo Loại Khoản Vay, Theo Loại Nhà Cung Cấp, By Cấu trúc Lãi suất, Theo Người dùng Cuối, Theo Thời hạn, Theo Khu vực/Tỉnh |

Lý do nên mua Báo cáo Thị trường Cho Vay Việt Nam:

Nghiên cứu bao gồm phân tích quy mô và dự báo thị trường được xác nhận bởi các chuyên gia hàng đầu trong ngành đã được xác thực.

Báo cáo tóm tắt đánh giá hiệu quả hoạt động tổng thể của ngành.

Báo cáo bao gồm phân tích chuyên sâu về các đồng nghiệp nổi bật trong ngành, chủ yếu tập trung vào các số liệu tài chính kinh doanh chính, danh mục loại hình, chiến lược mở rộng và các phát triển gần đây.

Xem xét chi tiết các động lực, hạn chế, xu hướng chính và cơ hội hiện hành trong ngành.

Nghiên cứu bao quát toàn diện thị trường trên các phân khúc khác nhau.

Phân tích sâu cấp khu vực của ngành.

Tùy chọn Tùy chỉnh:

Mục lục

Phương Pháp Nghiên Cứu cho Phân Tích Thị Trường Cho Vay Việt Nam (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường Cho vay Việt Nam để đánh giá ứng dụng của nó ở các khu vực chính tại Việt Nam. Chúng tôi đã tiến hành nghiên cứu thứ cấp toàn diện để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn chuỗi giá trị Cho vay. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi sử dụng các phương pháp phân tích chi tiết thị trường và tam giác dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc và phân đoạn phụ trong ngành.

Thiết Kế Thị Trường

Chúng tôi đã sử dụng kỹ thuật tam giác dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân đoạn phụ của thị trường Cho vay Việt Nam. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân đoạn phụ bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm loại khoản vay, loại nhà cung cấp, cấu trúc lãi suất, người dùng cuối, thời hạn và khu vực trong thị trường Cho vay Việt Nam.

Mục Tiêu Chính của Nghiên Cứu Thị Trường Cho Vay Việt Nam

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường Cho vay Việt Nam, cung cấp những hiểu biết chiến lược cho các nhà đầu tư. Nghiên cứu làm nổi bật tính hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và giành được lợi thế người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo quy mô thị trường của thị trường Cho vay Việt Nam và các phân khúc của nó về giá trị (USD).

Phân Khúc Thị Trường Cho Vay: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực loại khoản vay, loại nhà cung cấp, cấu trúc lãi suất, người dùng cuối, thời hạn và khu vực.

Khuôn Khổ Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khuôn khổ pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành Cho vay.

Phân Tích Khu Vực: Thực hiện phân tích khu vực chi tiết cho các khu vực chính như Bắc Bộ, Trung Bộ và Nam Bộ.

Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường Cho vay và các chiến lược tăng trưởng được các công ty tham gia thị trường áp dụng để duy trì trong thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường và tiềm năng tăng trưởng hiện tại của thị trường Cho vay Việt Nam là gì?

Thị trường Cho vay Việt Nam được định giá khoảng 642,48 tỷ USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 13,50% trong giai đoạn dự báo (2025-2033). Tăng trưởng kinh tế mạnh mẽ, nhu cầu tín dụng tiêu dùng ngày càng tăng và tài trợ cho các doanh nghiệp vừa và nhỏ (SME) ngày càng tăng là những yếu tố chính thúc đẩy sự mở rộng này.

Câu hỏi 2: Phân khúc nào có thị phần lớn nhất trong thị trường Cho vay của Việt Nam theo Loại Khoản vay?

Các khoản vay có bảo đảm chiếm thị phần lớn nhất do nhu cầu cao về thế chấp, vay mua ô tô và vay kinh doanh. Rủi ro thấp hơn và lãi suất cạnh tranh khiến chúng trở thành lựa chọn ưu tiên cho cả ngân hàng và người vay.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường Cho vay Việt Nam?

Các yếu tố thúc đẩy tăng trưởng chính bao gồm thu nhập khả dụng tăng, nhu cầu nhà ở mạnh mẽ, việc áp dụng ngân hàng số và các chính sách của chính phủ thúc đẩy tài chính toàn diện. Ngoài ra, nhu cầu tín dụng ngày càng tăng từ các doanh nghiệp vừa và nhỏ (SME) và cho vay tiêu dùng càng thúc đẩy tăng trưởng thị trường.

Câu hỏi 4: Các công nghệ và xu hướng mới nổi trong thị trường cho vay Việt Nam là gì?

Các xu hướng chính bao gồm nền tảng cho vay kỹ thuật số, chấm điểm tín dụng dựa trên AI, cho vay ngang hàng (P2P) và blockchain cho quy trình xử lý khoản vay. Ngoài ra, các sản phẩm tài chính xanh và tài chính nhúng trong thương mại điện tử đang có được đà phát triển.

Q5: Những thách thức chính trong thị trường Cho vay Việt Nam là gì?

Những thách thức bao gồm tỷ lệ nợ xấu (NPL) cao, lịch sử tín dụng hạn chế cho người vay ở nông thôn, sự không chắc chắn về quy định đối với fintech và rủi ro an ninh mạng. Sự cạnh tranh gay gắt giữa các ngân hàng và NBFC cũng gây áp lực lên biên lợi nhuận.

Q6: Khu vực nào chiếm ưu thế trên thị trường Cho vay Việt Nam?

Miền Bắc Việt Nam, dẫn đầu bởi Hà Nội, chiếm ưu thế trên thị trường nhờ mật độ dân số cao, nền tảng công nghiệp vững chắc và cơ sở hạ tầng tài chính mạnh mẽ. Tuy nhiên, miền Nam Việt Nam đang nổi lên là khu vực phát triển nhanh nhất, được thúc đẩy bởi nền kinh tế bùng nổ của Thành phố Hồ Chí Minh và việc áp dụng cho vay kỹ thuật số.

Q7: Ai là những người chơi chủ chốt trên thị trường Cho vay Việt Nam?

Một số công ty hàng đầu trong ngành cho vay của Việt Nam bao gồm:

• Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

• Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank)

• Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

• Ngân hàng TMCP Công Thương Việt Nam (VietinBank Group)

• Ngân hàng Thương mại Cổ phần An Bình (ABBANK)

• Ngân hàng Thương mại Cổ phần Á Châu

• Ngân hàng Thương mại Cổ phần Bắc Á (Bac A Bank)

• Ngân hàng Thương mại Cổ phần Bảo Việt (BAOVIET Bank)

• Ngân hàng Thương mại Cổ phần Dầu khí Toàn cầu (GPBANK)

• Ngân hàng Thương mại Cổ phần Đại Chúng Việt Nam (PVcomBank)

Câu hỏi 8: Các tổ chức tài chính đang đổi mới như thế nào để thúc đẩy tăng trưởng trong Thị trường Cho vay Việt Nam?

Các tổ chức cho vay đang áp dụng đánh giá rủi ro bằng AI, ứng dụng vay tiền ưu tiên thiết bị di động và hợp tác với các công ty fintech để nhúng tài chính. Họ cũng đang cung cấp các sản phẩm cho vay SME tùy chỉnh và mở rộng tín dụng kỹ thuật số đến các vùng nông thôn chưa được phục vụ.

Câu hỏi 9: Triển vọng tương lai của Thị trường Cho vay Việt Nam là gì?

Thị trường cho vay Việt Nam dự kiến sẽ chứng kiến sự tăng trưởng đáng kể, được thúc đẩy bởi các đổi mới trong lĩnh vực cho vay kỹ thuật số, hợp tác fintech và nhu cầu ngày càng tăng đối với tài chính cho doanh nghiệp vừa và nhỏ (SME) và tín dụng tiêu dùng. Đầu tư cơ sở hạ tầng của chính phủ và tập trung vào tài chính toàn diện sẽ thúc đẩy hơn nữa sự thâm nhập của các khoản vay. Ngoài ra, tài chính xanh và các hoạt động cho vay bền vững sẽ mở ra những cơ hội mới cho các ngân hàng và NBFC.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Tài chính Ô tô Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Tình trạng Xe (Xe Mới, Xe Đã Qua Sử Dụng); Loại Hình Nhà Cung Cấp (Tài Chính Trực Thuộc OEM, Ngân Hàng, Hợp Tác Xã Tín Dụng, Tổ Chức Tài Chính Phi Ngân Hàng (NBFIs), Khác); Loại Xe (Xe Cá Nhân, Xe Thương Mại, Xe Hai Bánh); Loại Hình Tài Chính (Khoản Vay, Cho Thuê, Mua Trả Góp, Khác); và Quốc Gia.

Thị trường Bảo hiểm Trách nhiệm: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Bảo Hiểm (Trách Nhiệm Chung, Trách Nhiệm Nghề Nghiệp, Trách Nhiệm của Người Sử dụng Lao động, Trách Nhiệm An Ninh Mạng và Các Loại Hình Khác); Kênh Phân Phối (Môi giới, Đại lý, Bán hàng Trực tiếp, Nền tảng Trực tuyến và Bancassurance); Người dùng Cuối (Doanh nghiệp, Tự kinh doanh, Tổ chức Phi lợi nhuận, Doanh nghiệp vừa và nhỏ và Cơ quan Chính phủ); và Khu vực/Quốc gia

Thị trường vốn đầu tư mạo hiểm Trung Đông & Châu Phi: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn Mạnh Theo Loại Hình (Nhà Đầu Tư Trong Nước và Nhà Đầu Tư Quốc Tế), Theo Ngành (Bất Động Sản, Dịch Vụ Tài Chính, Thực Phẩm & Đồ Uống, Chăm Sóc Sức Khỏe, Vận Tải & Logistics, CNTT, Giáo Dục và Các Ngành Khác), Theo Quốc Gia (Ả Rập Xê Út, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và Phần Còn Lại của Trung Đông & Châu Phi)

Thị trường Tài chính Thay thế: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Tài Chính (Cho Vay ngang hàng, Gọi vốn cộng đồng, Tài trợ hóa đơn và Các loại khác); Người dùng cuối (Người tiêu dùng cá nhân, Doanh nghiệp vừa và nhỏ {SME's}, Doanh nghiệp lớn và Các loại khác); và Khu vực/Quốc gia