Thị trường Bảo hiểm Hưu trí Tư nhân: Phân tích Hiện tại và Dự báo (2025-2033)

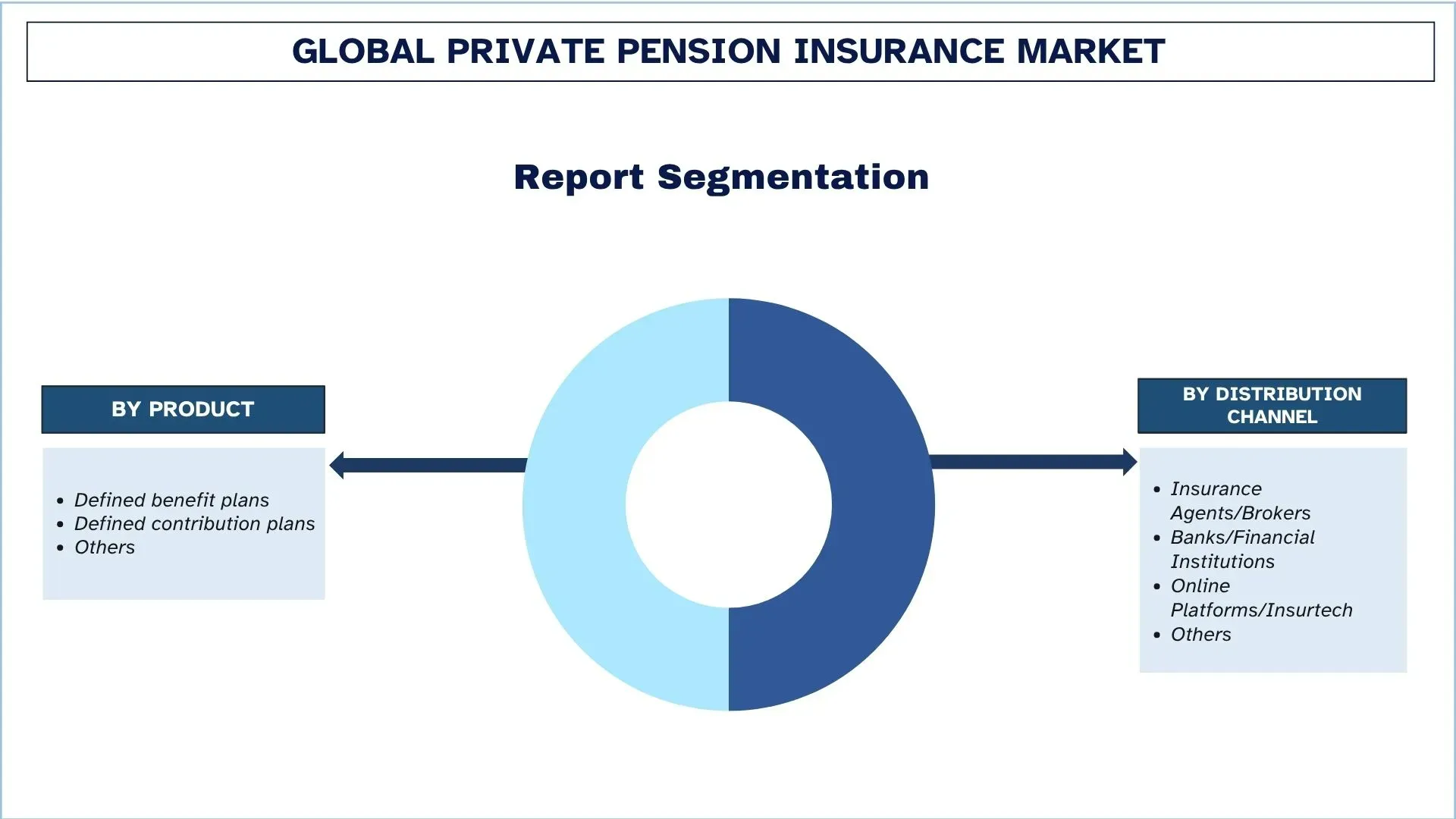

Nhấn mạnh vào Sản phẩm (Các chương trình phúc lợi xác định, Các chương trình đóng góp xác định và Khác); Kênh Phân phối (Đại lý/Môi giới Bảo hiểm, Ngân hàng/Tổ chức Tài chính, Nền tảng Trực tuyến / Insurtech và Khác); và Khu vực/Quốc gia

Quy mô & Dự báo Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu

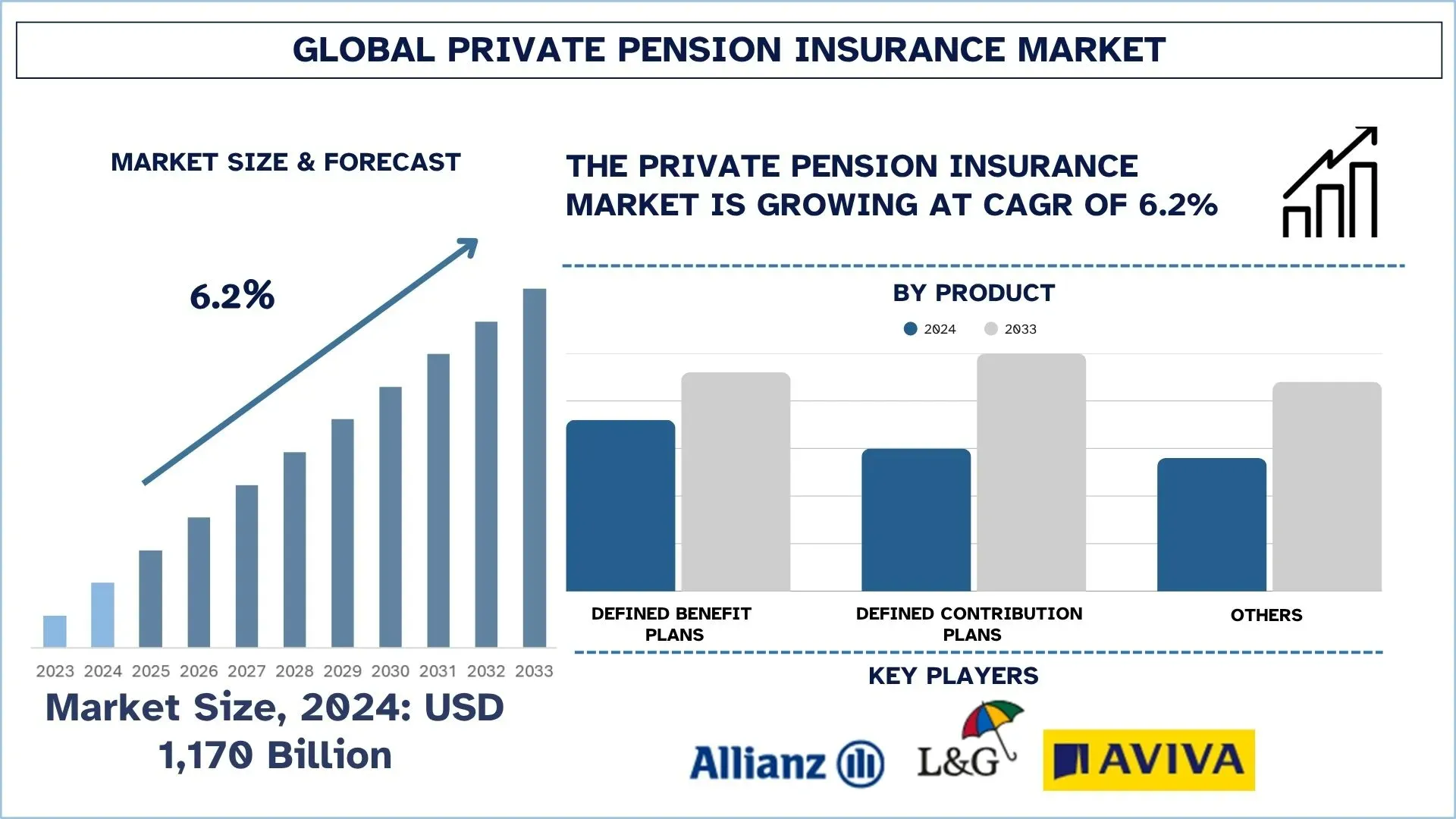

Thị trường bảo hiểm hưu trí tư nhân toàn cầu được định giá 1.170 tỷ USD vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR mạnh mẽ khoảng 6,2% trong giai đoạn dự báo (2025-2033F), được thúc đẩy bởi sự gia tăng dân số già, giảm các phúc lợi hưu trí của nhà nước và nhận thức ngày càng tăng về lập kế hoạch hưu trí.

Phân tích Thị trường Bảo hiểm Hưu trí Tư nhân

Bảo hiểm hưu trí tư nhân đề cập đến một kế hoạch tiết kiệm hưu trí, trong đó mọi người nhận được một số tiền cho việc nghỉ hưu theo thỏa thuận với các công ty bảo hiểm tư nhân hoặc các tổ chức tài chính. Bảo hiểm hưu trí tư nhân, thường chỉ dành cho khu vực tư nhân và thường là tự nguyện và được tài trợ bằng các khoản phí định kỳ do những người được bảo hiểm trả, khác với các hệ thống hưu trí công do chính phủ điều hành. Tuổi thọ ngày càng tăng, nhận thức ngày càng cao về lập kế hoạch hưu trí và sự chuyển đổi từ lương hưu do nhà nước tài trợ sang các lựa chọn hưu trí tự tài trợ đang thúc đẩy thị trường bảo hiểm hưu trí tư nhân tăng trưởng. Khi những xung đột trong hệ thống hưu trí công đã trở nên không bền vững, các cá nhân đang tìm kiếm thu nhập hưu trí tốt hơn và đáng tin cậy hơn từ các công ty bảo hiểm tư nhân.

Xu hướng Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu

Phần này thảo luận về các xu hướng thị trường chính đang ảnh hưởng đến các phân khúc khác nhau của thị trường bảo hiểm hưu trí tư nhân toàn cầu, theo phát hiện của nhóm chuyên gia nghiên cứu của chúng tôi.

Tự động hóa và AI trong Quản lý Quỹ

Quản lý quỹ đang được nâng cao trong lĩnh vực hưu trí tư nhân với sự trợ giúp của tự động hóa và trí tuệ nhân tạo (AI). Sử dụng AI, các nhà đầu tư có thể nhận được phân tích nhanh hơn và tốt hơn về danh mục đầu tư của họ, cũng như các kế hoạch đầu tư cá nhân bằng cách sử dụng phân tích dữ liệu theo thời gian thực. Ngoài ra, với tự động hóa, các công ty có thể đảm bảo việc xử lý phí bảo hiểm, báo cáo tuân thủ và đăng ký khách hàng mới được hoàn thành nhanh hơn và chi phí thấp hơn. Họ đang giúp người dùng bằng cách đưa ra cho họ những lời khuyên tài chính phù hợp với nhu cầu của họ. Vì ngày càng có nhiều người muốn các dịch vụ bảo hiểm trực tuyến, AI và tự động hóa hiện đóng vai trò quan trọng trong việc thúc đẩy sự đổi mới, khả năng mở rộng và sử dụng dữ liệu của ngành bảo hiểm trong lĩnh vực hưu trí.

Phân khúc Ngành Bảo hiểm Hưu trí Tư nhân

Phần này cung cấp phân tích về các xu hướng chính trong từng phân khúc của báo cáo thị trường bảo hiểm hưu trí tư nhân toàn cầu, cùng với dự báo ở cấp độ toàn cầu, khu vực và quốc gia trong giai đoạn 2025-2033.

Phân khúc Đóng góp Xác định chi phối Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu

Dựa trên danh mục sản phẩm, thị trường được phân loại thành các kế hoạch lợi ích xác định, các kế hoạch đóng góp xác định và Các loại khác. Trong số này, các kế hoạch đóng góp xác định (DC) chiếm ưu thế trên thị trường bảo hiểm hưu trí tư nhân, do tính phổ biến của chúng ở các nền kinh tế phát triển như Hoa Kỳ, Úc và Canada. Ưu điểm của các kế hoạch này là chúng linh hoạt, người sử dụng lao động có thể quản lý chúng dễ dàng hơn và rủi ro đầu tư thuộc về các cá nhân. Hơn nữa, các kế hoạch DC dự kiến sẽ có tốc độ tăng trưởng nhanh nhất trong tương lai, đặc biệt là ở các thị trường mới nổi, từ các cải cách quy định, nhận thức tài chính cao hơn và thực tế là các nền tảng kỹ thuật số đang giúp tiết kiệm hưu trí cá nhân dễ tiếp cận hơn.

Phân khúc Đại lý/Môi giới Bảo hiểm chi phối Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu.

Dựa trên kênh phân phối, thị trường được phân loại thành đại lý/môi giới bảo hiểm, ngân hàng/tổ chức tài chính, nền tảng trực tuyến/insurtech và các loại khác. Trong số này, các đại lý và môi giới bảo hiểm là những người chơi lớn nhất trong ngành bảo hiểm hưu trí tư nhân vì họ có mối quan hệ chặt chẽ với khách hàng, đưa ra lời khuyên cá nhân và có mặt ở tất cả các loại khu vực. Vì các nhà môi giới dễ dàng xây dựng lòng tin và giải thích các sản phẩm hưu trí hơn, các cố vấn tài chính là lựa chọn yêu thích của nhiều người, chủ yếu là đối với các nhóm tuổi lớn hơn. Tuy nhiên, các dịch vụ trực tuyến và insurtech được dự đoán sẽ tăng trưởng nhanh nhất do các yếu tố như tiến bộ kỹ thuật số, sử dụng internet rộng rãi và nhu cầu cao hơn từ những người thích sử dụng internet.

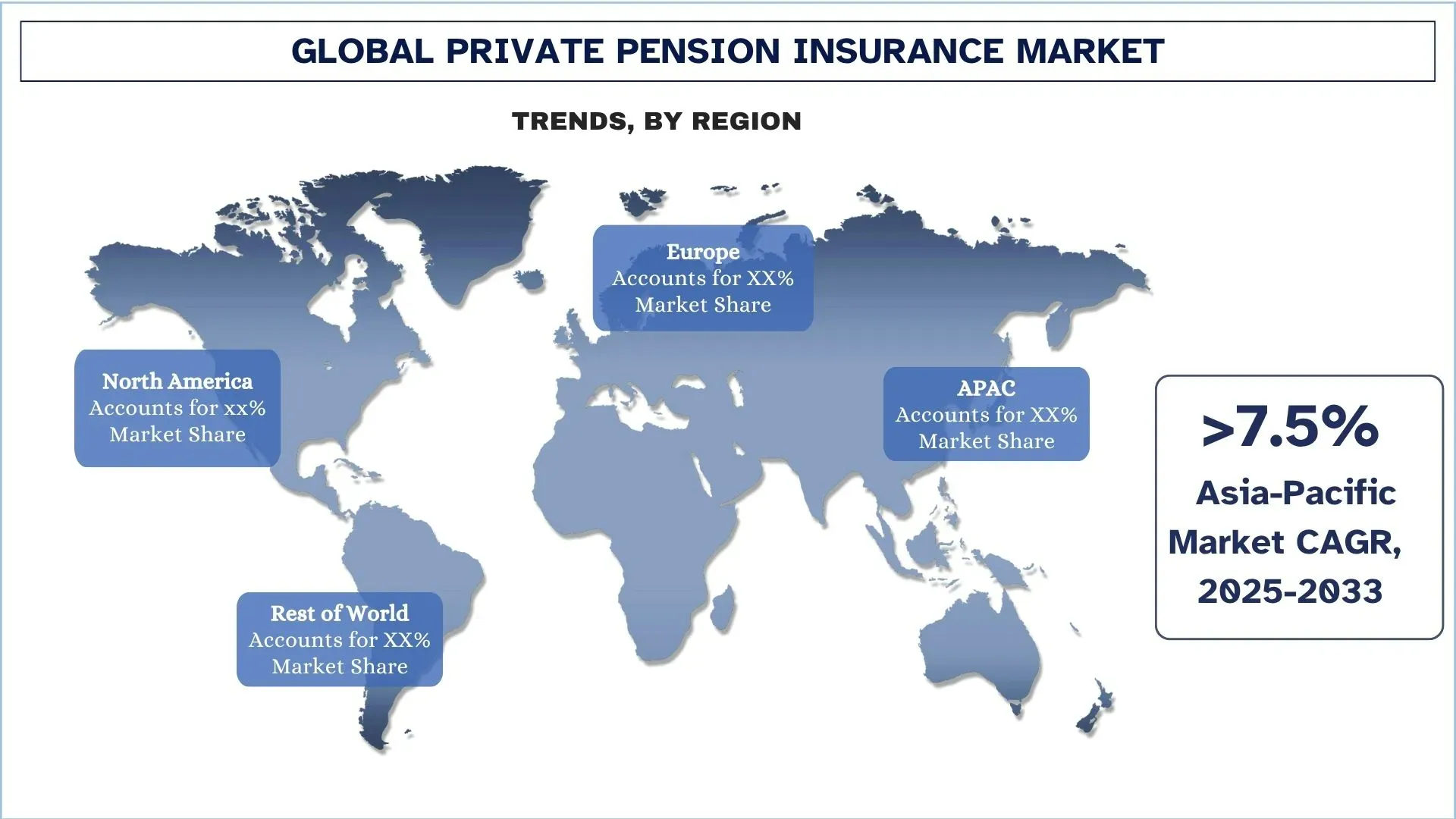

Khu vực Châu Á Thái Bình Dương chi phối Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu.

Ước tính rằng thị trường bảo hiểm hưu trí tư nhân ở khu vực Châu Á - Thái Bình Dương sẽ mở rộng nhanh chóng do dân số già hơn, nhiều gia đình thuộc tầng lớp trung lưu hơn và sự gia tăng mối quan tâm cho tương lai. Các quốc gia như Ấn Độ, Trung Quốc và các quốc gia ở Đông Nam Á đang chứng kiến mọi người ngày càng nhận thức rõ hơn về thực tế là lương hưu của nhà nước không đủ và họ nên lên kế hoạch cho việc nghỉ hưu của riêng mình. Kiến thức tài chính nhiều hơn, các nguồn lực kỹ thuật số trong bảo hiểm và những thay đổi về hưu trí do chính quyền đưa ra đang thúc đẩy thị trường mở rộng. Các sản phẩm hưu trí tư nhân được rất ít người sử dụng trong khu vực, điều đó có nghĩa là ngành này có nhiều cơ hội mở rộng ở Châu Á - Thái Bình Dương.

Trung Quốc nắm giữ phần lớn Thị phần Bảo hiểm Hưu trí Tư nhân Châu Á - Thái Bình Dương vào năm 2024

Trong thị trường bảo hiểm hưu trí tư nhân Châu Á - Thái Bình Dương năm 2024, Trung Quốc tiếp tục thống trị thị trường vì đây là quốc gia dẫn đầu về phí bảo hiểm gộp được viết của các sản phẩm nhân thọ và niên kim trong khu vực. Hoạt động kinh doanh hưu trí tư nhân của nước này đang tăng trưởng với tốc độ nhanh chóng, được thúc đẩy bởi nhu cầu cao đối với các sản phẩm niên kim tập trung vào hưu trí, cũng như được hỗ trợ bởi các cải cách quy định vững chắc. China Life và Ping An là một số công ty chủ chốt sử dụng các kênh phân phối và đổi mới sản phẩm lớn, điều này càng củng cố vị thế dẫn đầu của Trung Quốc. Các thị trường khác, như Nhật Bản, Ấn Độ, Hàn Quốc và Úc, cũng đang phát triển; tuy nhiên, Trung Quốc dự kiến sẽ tiếp tục thống trị thị trường bảo hiểm hưu trí tư nhân Châu Á - Thái Bình Dương trong giai đoạn dự báo.

Bối cảnh Cạnh tranh của Ngành Bảo hiểm Hưu trí Tư nhân

Thị trường bảo hiểm hưu trí tư nhân toàn cầu có tính cạnh tranh, với một số công ty tham gia thị trường toàn cầu và quốc tế. Các công ty chủ chốt đang áp dụng các chiến lược tăng trưởng khác nhau để tăng cường sự hiện diện trên thị trường của họ, chẳng hạn như quan hệ đối tác, thỏa thuận, hợp tác, mở rộng địa lý và sáp nhập và mua lại.

Các Công ty Hàng đầu trong Thị trường Bảo hiểm Hưu trí Tư nhân

Một số công ty lớn trên thị trường là Allianz, Legal & General Group plc, Aviva, Manulife, MetLife, Prudential Financial, Inc., Capita Pension Solutions Limited, TIAA, Pacific Life Insurance Company và Massachusetts Mutual Life Insurance Company.

Những Phát triển Gần đây trong Thị trường Bảo hiểm Hưu trí Tư nhân

Vào tháng 3 năm 2025 - Viridium Group, một công ty hợp nhất bảo hiểm nhân thọ hàng đầu của Châu Âu, đã được một tập đoàn do Allianz dẫn đầu, cùng với BlackRock và T&D Holdings của Nhật Bản, mua lại từ Cinven trong một thỏa thuận trị giá 3,5 tỷ euro. Tuy nhiên, Viridium sẽ vẫn là một nền tảng độc lập, riêng biệt dưới sự quản lý hiện tại của mình, tiếp tục quản lý các danh mục bảo hiểm nhân thọ đã đóng cửa cho 3,4 triệu người tham gia hợp đồng hiện tại.

Vào tháng 1 năm 2025 - Một quan hệ đối tác đã được hình thành giữa Allianz Life Insurance Company of North America và Morgan Stanley để cung cấp năm sản phẩm niên kim cho hơn 16.000 chuyên gia tài chính của Morgan Stanley. Bốn niên kim liên kết chỉ số đã đăng ký và một niên kim chỉ số cố định đã được cung cấp, có các cải tiến như Khóa hiệu suất và thu nhập trọn đời được đảm bảo. Sáng kiến này đã được đưa ra để giúp giải quyết nhu cầu ngày càng tăng của người tiêu dùng đối với các giải pháp quản lý rủi ro hưu trí.

Phạm vi Báo cáo Thị trường Bảo hiểm Hưu trí Tư nhân Toàn cầu

Thuộc tính Báo cáo | Chi tiết |

Năm cơ sở | 2024 |

Giai đoạn dự báo | 2025-2033 |

Động lực tăng trưởng | Tăng tốc với CAGR là 6,2% |

Quy mô thị trường năm 2024 | 1.170 tỷ USD |

Phân tích khu vực | Bắc Mỹ, Châu Âu, APAC, Phần còn lại của Thế giới |

Khu vực đóng góp chính | Châu Á - Thái Bình Dương dự kiến sẽ thống trị thị trường trong giai đoạn dự báo. |

Các quốc gia chính được đề cập | Hoa Kỳ, Canada, Đức, Vương quốc Anh, Tây Ban Nha, Ý, Pháp, Trung Quốc, Nhật Bản và Ấn Độ |

Các công ty được lập hồ sơ | Allianz, Legal & General Group plc, Aviva, Manulife, MetLife, Prudential Financial, Inc., Capita Pension Solutions Limited, TIAA, Pacific Life Insurance Company và Massachusetts Mutual Life Insurance Company |

Phạm vi Báo cáo | Xu hướng thị trường, Động lực và Hạn chế; Ước tính và Dự báo Doanh thu; Phân tích Phân khúc; Phân tích Cung và Cầu; Bối cảnh Cạnh tranh; Lập Hồ sơ Công ty |

Các phân khúc được Đề cập | Theo Sản phẩm, Theo Kênh Phân phối, Theo Khu vực/Quốc gia |

Lý do nên Mua Báo cáo Thị trường Bảo hiểm Hưu trí Tư nhân:

Nghiên cứu bao gồm phân tích quy mô thị trường và dự báo được xác nhận bởi các chuyên gia trong ngành quan trọng đã được xác thực.

Báo cáo tóm tắt đánh giá hiệu quả hoạt động chung của ngành trong nháy mắt.

Báo cáo bao gồm phân tích chuyên sâu về các công ty cùng ngành nổi bật, chủ yếu tập trung vào tình hình tài chính kinh doanh chính, danh mục loại hình, chiến lược mở rộng và các phát triển gần đây.

Xem xét chi tiết các yếu tố thúc đẩy, hạn chế, xu hướng chính và cơ hội thịnh hành trong ngành.

Nghiên cứu bao quát toàn diện thị trường trên các phân khúc khác nhau.

Phân tích sâu cấp khu vực của ngành.

Tùy chọn Tùy chỉnh:

Thị trường bảo hiểm hưu trí tư nhân toàn cầu có thể được tùy chỉnh thêm theo yêu cầu hoặc bất kỳ phân khúc thị trường nào khác. Bên cạnh đó, UnivDatos hiểu rằng bạn có thể có nhu cầu kinh doanh riêng, do đó vui lòng liên hệ với chúng tôi để nhận báo cáo hoàn toàn phù hợp với yêu cầu của bạn.

Mục lục

Phương Pháp Nghiên Cứu cho Phân Tích Thị Trường Bảo Hiểm Hưu Trí Tư Nhân Toàn Cầu (2023-2033)

Chúng tôi đã phân tích thị trường lịch sử, ước tính thị trường hiện tại và dự báo thị trường tương lai của thị trường bảo hiểm hưu trí tư nhân toàn cầu để đánh giá ứng dụng của nó ở các khu vực chính trên toàn thế giới. Chúng tôi đã tiến hành nghiên cứu thứ cấp kỹ lưỡng để thu thập dữ liệu thị trường lịch sử và ước tính quy mô thị trường hiện tại. Để xác thực những thông tin chi tiết này, chúng tôi đã xem xét cẩn thận nhiều phát hiện và giả định. Ngoài ra, chúng tôi đã thực hiện các cuộc phỏng vấn sơ cấp chuyên sâu với các chuyên gia trong ngành trên toàn bộ chuỗi giá trị bảo hiểm hưu trí tư nhân. Sau khi xác thực số liệu thị trường thông qua các cuộc phỏng vấn này, chúng tôi đã sử dụng cả phương pháp tiếp cận từ trên xuống và từ dưới lên để dự báo quy mô thị trường tổng thể. Sau đó, chúng tôi đã sử dụng các phương pháp phân tích thị trường và phân tích dữ liệu để ước tính và phân tích quy mô thị trường của các phân khúc và phân đoạn phụ của ngành.

Kỹ Thuật Thị Trường

Chúng tôi đã sử dụng kỹ thuật phân tích dữ liệu để hoàn thiện ước tính thị trường tổng thể và đưa ra các số liệu thống kê chính xác cho từng phân khúc và phân đoạn phụ của thị trường bảo hiểm hưu trí tư nhân toàn cầu. Chúng tôi chia dữ liệu thành nhiều phân khúc và phân đoạn phụ bằng cách phân tích các thông số và xu hướng khác nhau, bao gồm sản phẩm, kênh phân phối và khu vực trong thị trường bảo hiểm hưu trí tư nhân toàn cầu.

Mục Tiêu Chính của Nghiên Cứu Thị Trường Bảo Hiểm Hưu Trí Tư Nhân Toàn Cầu

Nghiên cứu xác định các xu hướng hiện tại và tương lai trong thị trường bảo hiểm hưu trí tư nhân toàn cầu, cung cấp thông tin chi tiết chiến lược cho các nhà đầu tư. Nó làm nổi bật tính hấp dẫn của thị trường khu vực, cho phép những người tham gia ngành khai thác các thị trường chưa được khai thác và đạt được lợi thế của người đi đầu. Các mục tiêu định lượng khác của các nghiên cứu bao gồm:

- Phân Tích Quy Mô Thị Trường: Đánh giá quy mô thị trường hiện tại và dự báo của thị trường bảo hiểm hưu trí tư nhân toàn cầu và các phân khúc của nó về giá trị (USD).

- Phân Khúc Thị Trường Bảo Hiểm Hưu Trí Tư Nhân: Các phân khúc trong nghiên cứu bao gồm các lĩnh vực sản phẩm, kênh phân phối và khu vực.

- Khung Pháp Lý & Phân Tích Chuỗi Giá Trị: Kiểm tra khung pháp lý, chuỗi giá trị, hành vi khách hàng và bối cảnh cạnh tranh của ngành bảo hiểm hưu trí tư nhân.

- Phân Tích Khu Vực: Tiến hành phân tích khu vực chi tiết cho các khu vực chính như Châu Á Thái Bình Dương, Châu Âu, Bắc Mỹ và Phần Còn Lại của Thế Giới.

- Hồ Sơ Công Ty & Chiến Lược Tăng Trưởng: Hồ sơ công ty của thị trường bảo hiểm hưu trí tư nhân và các chiến lược tăng trưởng được các công ty tham gia thị trường áp dụng để duy trì thị trường đang phát triển nhanh chóng.

Câu hỏi thường gặp Câu hỏi thường gặp

Câu hỏi 1: Quy mô thị trường hiện tại và tiềm năng tăng trưởng của thị trường bảo hiểm hưu trí tư nhân toàn cầu là gì?

Tính đến thời điểm hiện tại, thị trường bảo hiểm hưu trí tư nhân toàn cầu được định giá vào khoảng 1.170 tỷ đô la Mỹ và dự kiến sẽ tăng trưởng đáng kể trong những năm tới, được thúc đẩy bởi tuổi thọ ngày càng tăng, nhận thức về lập kế hoạch hưu trí ngày càng cao và các chương trình hưu trí công ngày càng thu hẹp.

Q2: Phân khúc nào có thị phần lớn nhất trong thị trường bảo hiểm hưu trí tư nhân toàn cầu theo loại sản phẩm?

Phân khúc Kế hoạch Đóng góp Xác định (DC) nắm giữ thị phần lớn nhất trong thị trường bảo hiểm hưu trí tư nhân toàn cầu, vì nó cung cấp các tùy chọn đầu tư linh hoạt và các mô hình đóng góp của người sử dụng lao động và người lao động.

Q3: Đâu là những yếu tố thúc đẩy sự tăng trưởng của thị trường bảo hiểm hưu trí tư nhân toàn cầu?

Các yếu tố chính bao gồm dân số toàn cầu ngày càng già đi, giảm sự phụ thuộc vào lương hưu do nhà nước tài trợ, nâng cao kiến thức tài chính và nhu cầu ngày càng tăng đối với các giải pháp thu nhập hưu trí trong số những cá nhân tìm kiếm sự an toàn tài chính dài hạn.

Q4: Các công nghệ và xu hướng mới nổi trong thị trường bảo hiểm hưu trí tư nhân toàn cầu là gì?

Các xu hướng mới nổi bao gồm việc tích hợp các công cụ kỹ thuật số, cố vấn robot và các nền tảng được hỗ trợ bởi AI để lập kế hoạch hưu trí cá nhân hóa, cùng với sự tập trung ngày càng tăng vào các sản phẩm hưu trí tuân thủ ESG và các giải pháp niên kim hỗn hợp.

Q5: Những thách thức chính trong thị trường bảo hiểm hưu trí tư nhân toàn cầu là gì?

Những thách thức lớn bao gồm kiến thức tài chính thấp ở các thị trường mới nổi, sự phức tạp của quy định và các khuôn khổ rời rạc tạo ra rào cản cho việc gia nhập thị trường và lòng tin của người tiêu dùng.

Q6: Khu vực nào chiếm ưu thế trên thị trường bảo hiểm hưu trí tư nhân toàn cầu?

Bắc Mỹ là khu vực dẫn đầu trong thị trường bảo hiểm hưu trí tư nhân toàn cầu, được thúc đẩy bởi hệ sinh thái tài chính trưởng thành, sự hỗ trợ pháp lý mạnh mẽ và nhận thức cao về nhu cầu lập kế hoạch hưu trí.

Q7: Các công ty chủ chốt trên thị trường Bảo hiểm Hưu trí Tư nhân toàn cầu là những ai?

Các công ty hàng đầu trong ngành Bảo hiểm Hưu trí Tư nhân bao gồm:

• Allianz

• Legal & General Group plc

• Aviva

• Manulife

• MetLife

• Prudential Financial, Inc.

• Capita Pension Solutions Limited

• TIAA

• Pacific Life Insurance Company

• Massachusetts Mutual Life Insurance Company

Q8: Các cơ hội đầu tư chính trong thị trường bảo hiểm hưu trí tư nhân toàn cầu là gì?

Các cơ hội đầu tư nằm ở các thị trường mới nổi, nền tảng hưu trí kỹ thuật số, quỹ hưu trí tập trung vào ESG và việc mở rộng các sản phẩm đóng góp xác định, nơi nhu cầu ngày càng tăng và các cải cách quy định đang mở ra những con đường tăng trưởng mới.

Câu hỏi 9: Các khung pháp lý đang tác động đến các nhà cung cấp bảo hiểm hưu trí tư nhân ở các khu vực khác nhau như thế nào?

Các diễn biến về quy định, chẳng hạn như các chính sách cải cách lương hưu, các tiêu chuẩn ủy thác và các yêu cầu tuân thủ xuyên biên giới, đang định hình lại cách các nhà cung cấp hoạt động, tập trung vào tính minh bạch, mức độ đầy đủ vốn và bảo vệ người tiêu dùng.

Liên quan Báo cáo

Khách hàng đã mua mặt hàng này cũng đã mua

Thị trường Tài chính Ô tô Đông Nam Á: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Tình trạng Xe (Xe Mới, Xe Đã Qua Sử Dụng); Loại Hình Nhà Cung Cấp (Tài Chính Trực Thuộc OEM, Ngân Hàng, Hợp Tác Xã Tín Dụng, Tổ Chức Tài Chính Phi Ngân Hàng (NBFIs), Khác); Loại Xe (Xe Cá Nhân, Xe Thương Mại, Xe Hai Bánh); Loại Hình Tài Chính (Khoản Vay, Cho Thuê, Mua Trả Góp, Khác); và Quốc Gia.

Thị trường Bảo hiểm Trách nhiệm: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Bảo Hiểm (Trách Nhiệm Chung, Trách Nhiệm Nghề Nghiệp, Trách Nhiệm của Người Sử dụng Lao động, Trách Nhiệm An Ninh Mạng và Các Loại Hình Khác); Kênh Phân Phối (Môi giới, Đại lý, Bán hàng Trực tiếp, Nền tảng Trực tuyến và Bancassurance); Người dùng Cuối (Doanh nghiệp, Tự kinh doanh, Tổ chức Phi lợi nhuận, Doanh nghiệp vừa và nhỏ và Cơ quan Chính phủ); và Khu vực/Quốc gia

Thị trường vốn đầu tư mạo hiểm Trung Đông & Châu Phi: Phân tích hiện tại và Dự báo (2025-2033)

Nhấn Mạnh Theo Loại Hình (Nhà Đầu Tư Trong Nước và Nhà Đầu Tư Quốc Tế), Theo Ngành (Bất Động Sản, Dịch Vụ Tài Chính, Thực Phẩm & Đồ Uống, Chăm Sóc Sức Khỏe, Vận Tải & Logistics, CNTT, Giáo Dục và Các Ngành Khác), Theo Quốc Gia (Ả Rập Xê Út, UAE, Ai Cập, Nam Phi, Thổ Nhĩ Kỳ, Israel và Phần Còn Lại của Trung Đông & Châu Phi)

Thị trường Tài chính Thay thế: Phân tích Hiện tại và Dự báo (2025-2033)

Nhấn mạnh vào Loại Hình Tài Chính (Cho Vay ngang hàng, Gọi vốn cộng đồng, Tài trợ hóa đơn và Các loại khác); Người dùng cuối (Người tiêu dùng cá nhân, Doanh nghiệp vừa và nhỏ {SME's}, Doanh nghiệp lớn và Các loại khác); và Khu vực/Quốc gia