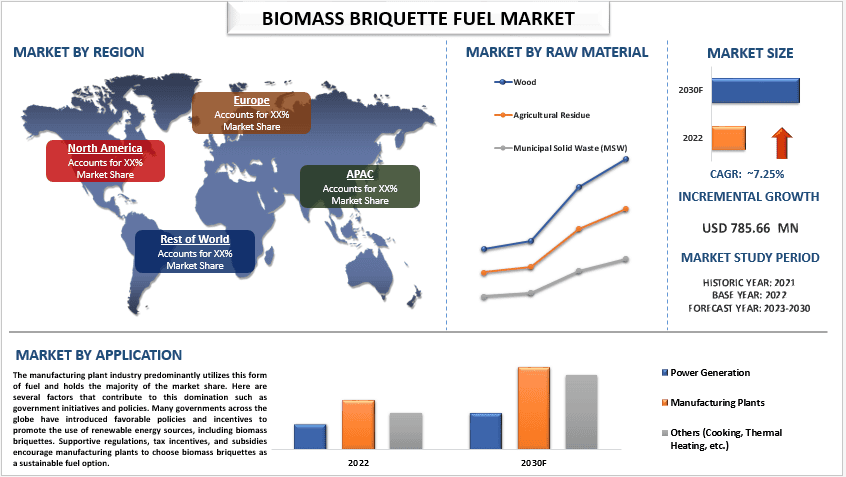

由于气候变化问题日益严重,以及政府提出的从传统化石燃料快速转变的目标,生物质压块燃料市场在2022年的价值为7.8566亿美元,预计在预测期内(2023-2030年)将以约7.25%的强劲速度增长。此外,对气候变化的日益关注迫使各国政府采取积极行动以减少碳排放。煤炭和石油等化石燃料是温室气体排放的主要来源,导致全球变暖加剧。另一方面,燃烧生物质压块的碳排放量明显较低,对于旨在实现减排目标的政策制定者来说,这是一个有吸引力的选择。例如,根据国际能源署(IEA)的数据,可再生能源在2020年贡献了全球约27%的电力生产,其中生物质发挥了重要作用。此外,生物质压块燃料来源于有机废弃物,如农业残留物、木材废料和森林残留物。这种可再生能源为化石燃料提供了一种可持续的替代方案,因为它有助于减少对日益枯竭的自然资源的依赖。此外,生物质压块通过回收原本会进入垃圾填埋场的有机废弃物,为废物管理做出贡献,进一步增强了其吸引力。

在市场上运营的一些主要参与者包括 Enviva;drax;PFEIFER GROUP;ENERGEX PELLET FUEL, INC.;LIGNETICS GROUP;Georgia Power;Om Greentech Industries;Wismar Pellets GmbH;Balcas;和 Viridis Energy Inc.。这些参与者已经进行了多次并购和合作,以便为客户提供高科技和创新产品/技术。

报告中呈现的见解

“在原材料中,农业残留物生物质压块燃料细分市场在2022年占据了重要的市场份额。”

根据原材料,市场分为木材、农业残留物和城市固体废物(MSW)。农业残留物被大量使用,并占据了重要的市场份额。有几个因素促成了这种主导地位,例如农业残留物的丰富性。农业活动产生大量的残留物,如作物秸秆、谷壳、稻草和甘蔗渣。这些残留物的大量供应使其成为生物质压块的 readily accessible 且具有成本效益的原材料。此外,利用农业残留物生产生物质压块通常会为农村社区创造机会。农民可以通过出售农业残留物来增加收入,而当地工业可以建立压块制造厂,从而带来就业和经济增长。此外,使用农业残留物生产压块有助于解决与这些残留物相关的废物管理挑战。与其燃烧或丢弃它们,不如将农业残留物转化为压块,从而提供一种可持续的废物管理解决方案,最大限度地减少环境污染。这些因素共同促成了农业残留物在生物质压块制造中的主导地位及其重要的市场份额。

“在应用方面,制造业在2022年占据了重要的市场份额。”

根据应用,市场分为发电、热能和其他(烹饪、制造工厂等)。制造工厂行业主要使用这种形式的燃料,并占据了大部分市场份额。以下是促成这种主导地位的几个因素,例如政府的倡议和政策。全球许多政府都出台了有利的政策和激励措施,以促进可再生能源的使用,包括生物质压块。支持性法规、税收优惠和补贴鼓励制造工厂选择生物质压块作为一种可持续的燃料选择。例如,在2021年,印度电力部与国家电力公司(NTPC)合作,在 Samarth 启动了一个项目,支持生物质的使用。CPCB(中央污染控制委员会)和 PPCB 的官员于10月6日举行了会议,CPCB 宣布了一项价值600万美元的基金,以促进颗粒和压块的制造。该基金将在五个州分配,但由于旁遮普邦的作物残留量,该基金可能会使旁遮普邦受益。此外,随着对可持续和环保实践的需求增加,许多制造工厂和钢铁制造工厂都将企业社会责任目标放在首位。通过使用生物质压块作为燃料来源,这些工厂展示了他们对减少碳足迹和为更绿色的未来做出贡献的承诺。

“预计亚太地区在预测年份(2023-2030年)将见证显著增长。”

亚太地区已迅速成为生物质压块燃料市场中增长最快的地区之一。人们对传统燃料对环境的影响的认识不断提高,加上该地区丰富的生物质资源,导致对替代和可持续能源的需求激增。亚太地区拥有丰富的生物质资源,如农业废弃物、森林残留物和有机工业废弃物。与其他地区相比,这种丰富的生物质可用性使得生物质压块燃料的生产成本显著降低。此外,亚太地区各国政府正在越来越多地实施政策和激励措施,以促进可再生能源的使用,包括生物质压块燃料。例如,在印度,新能源和可再生能源部提供财政激励和税收优惠,以鼓励采用基于生物质的能源系统。这种支持性政策为生物质压块燃料市场的增长提供了有利的环境。此外,中国、印度和印度尼西亚等国的快速工业化和城市化极大地促进了生物质压块燃料市场的增长。电力生产、水泥生产和热应用等各个部门不断增长的能源需求推动了生物质压块作为一种可靠和可持续能源的采用。例如,在2020年,中国政府宣布计划用生物质压块替代数千个工业锅炉中的煤炭,进一步推动了市场增长。

生物质压块燃料市场报告覆盖范围

报告属性 | 详细信息 |

基准年份 | 2022 |

预测期 | 2023-2030 |

增长势头 | 以7.25%的复合年增长率加速增长 |

2022年市场规模 | 7.8566亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区在预测期内将见证显著增长 |

覆盖的主要国家 | 美国、加拿大、德国、英国、法国、意大利、西班牙、中国、印度、日本 |

公司简介 | Enviva;Drax;PFEIFER GROUP;ENERGEX PELLET FUEL, INC.;LIGNETICS GROUP;Georgia Power;Om Greentech Industries;Wismar Pellets GmbH;Balcas;和 Viridis Energy Inc. |

报告范围 | 市场趋势、驱动因素和制约因素;收入估算和预测;细分分析;COVID-19的影响;需求和供应方分析;竞争格局;公司简介 |

覆盖的细分市场 | 按原材料;按应用;按地区/国家 |

购买本报告的理由:

- 该研究包括由经过认证的关键行业专家验证的市场规模和预测分析。

- 该报告一目了然地快速回顾了整个行业绩效。

- 该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、产品组合、扩张战略和最新发展。

- 详细 examination of drivers, restraints, key trends, and opportunities prevailing in the industry.

- 该研究全面涵盖了不同细分市场的市场。

- 对行业的深入区域层面分析。

定制选项:

全球生物质压块燃料市场可以根据要求或任何其他细分市场进行进一步定制。 除此之外,UMI 了解到您可能有自己的业务需求,因此请随时与我们联系以获取完全适合您需求的报告。

目录

生物质煤球燃料市场分析 (2023-2030) 的研究方法

分析历史市场、估计当前市场以及预测全球生物质煤球燃料市场的未来市场是为创建和分析全球主要地区生物质煤球燃料的采用情况而采取的三个主要步骤。进行了详尽的二级研究,以收集历史市场数据并估计当前市场规模。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与全球生物质煤球燃料市场价值链中的行业专家进行了详尽的初步访谈。通过初步访谈对市场数据进行假设和验证后,我们采用了自上而下/自下而上的方法来预测完整的市场规模。此后,采用市场细分和数据三角测量方法来估计和分析行业相关细分市场和子细分市场的市场规模。详细方法如下所述:

历史市场规模分析

步骤 1:深入研究二级来源:

进行了详细的二级研究,通过公司内部来源(如年度报告和财务报表、业绩演示、新闻稿等)以及外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可信出版物)来获取生物质煤球燃料市场的历史市场规模。

步骤 2:市场细分:

在获得生物质煤球燃料市场的历史市场规模后,我们进行了详细的二级分析,以收集主要地区不同细分市场和子细分市场的历史市场见解和份额。报告中包含的主要细分市场包括原材料和应用。此外,还进行了国家层面的分析,以评估该地区测试模型的总体采用情况。

步骤 3:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,我们进行了详细的因素分析,以估计生物质煤球燃料市场的当前市场规模。此外,我们使用因变量和自变量(如生物质煤球燃料市场的原材料和应用)进行了因素分析。考虑到全球生物质煤球燃料市场领域的顶级合作伙伴关系、并购、业务扩张和产品发布,对需求和供应侧情景进行了彻底的分析。

当前市场规模估计与预测

当前市场规模:根据上述 3 个步骤的可行见解,我们得出了当前市场规模、全球生物质煤球燃料市场的关键参与者以及细分市场的市场份额。所有必需的百分比份额拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

估计与预测:对于市场估计和预测,权重分配给不同的因素,包括利益相关者的驱动因素和趋势、限制因素和机会。在分析这些因素后,应用相关的预测技术,即自上而下/自下而上的方法,以得出全球主要市场中不同细分市场和子细分市场的 2030 年市场预测。用于估计市场规模的研究方法包括:

- 该行业的市场规模,按收入(美元)以及生物质煤球燃料市场在国内主要市场的采用率计算

- 所有百分比份额、拆分以及市场细分市场和子细分市场的细分

- 全球生物质煤球燃料市场中,就所提供的产品而言,主要参与者。此外,这些参与者为在快速增长的市场中竞争而采取的增长策略。

市场规模和份额验证

初步研究:与主要地区的关键意见领袖 (KOL) 进行了深入访谈,包括高层管理人员(CXO/VP、销售主管、营销主管、运营主管、区域主管、国家主管等)。然后总结了初步研究结果,并进行了统计分析以证明所述假设。初步研究的输入与二级研究结果相结合,从而将信息转化为可操作的见解。

不同地区初步参与者的划分

市场工程

采用数据三角测量技术来完成整体市场估算,并得出全球生物质煤球燃料市场每个细分市场和子细分市场的精确统计数字。在研究全球生物质煤球燃料市场中原材料和应用领域的各种参数和趋势后,将数据分成几个细分市场和子细分市场。

全球生物质煤球燃料市场研究的主要目标

研究中指出了全球生物质煤球燃料市场的当前和未来市场趋势。投资者可以获得战略见解,以根据研究中进行的定性和定量分析来决定其投资。当前和未来的市场趋势决定了区域层面市场的整体吸引力,为行业参与者提供了一个利用未开发市场以从先发优势中获益的平台。研究的其他定量目标包括:

- 分析生物质煤球燃料市场按价值(美元)计算的当前和预测市场规模。此外,分析不同细分市场和子细分市场的当前和预测市场规模。

- 研究中的细分市场包括原材料和应用领域。

- 定义和分析生物质煤球燃料的监管框架

- 分析与各种中间商相关的价值链,以及分析行业的客户和竞争对手行为

- 分析主要地区生物质煤球燃料市场的当前和预测市场规模

- 报告中研究的区域主要国家包括亚太地区、欧洲、北美和世界其他地区

- 生物质煤球燃料市场的公司简介以及市场参与者为在快速增长的市场中保持竞争力而采取的增长策略

- 深入分析行业的区域层面

常见问题 常见问题

Q1:全球生物质压块燃料市场目前的市场规模和增长潜力是多少?

Q2:全球生物质压块燃料市场增长的驱动因素有哪些?

Q3:按原材料划分,哪个细分市场在全球生物质压块燃料市场中占有最大的份额?

Q4:全球生物质煤球燃料市场的新兴技术和趋势是什么?

Q5:在全球生物质煤球燃料市场中,哪个地区增长最快?

Q6:全球生物质压块燃料市场的关键参与者有哪些?

相关 报告

购买此商品的客户也购买了