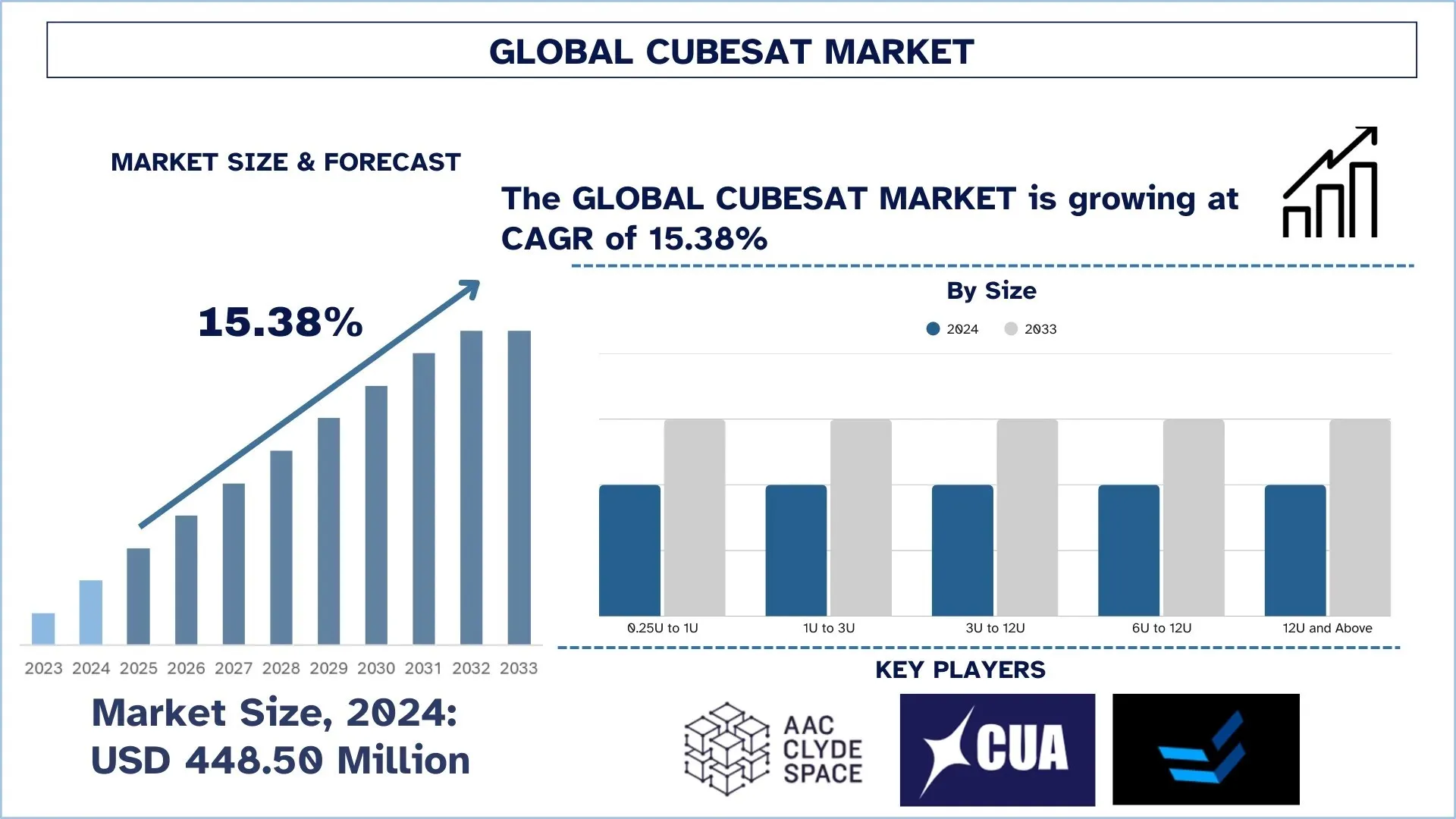

全球 CubeSat 市场规模与预测

2024年全球 CubeSat 市场估值为 4.485 亿美元,预计在预测期内(2025-2033F)将以约 15.38% 的复合年增长率增长,这主要得益于对地球观测与遥感日益增长的需求、发射服务机会的增加以及小型化技术的进步。

CubeSat 市场分析

全球空间和卫星服务市场正在迅速采用 CubeSat,许多组织已将其确定为具有成本效益、灵活性和技术竞争力的产品。CubeSat 比传统卫星小得多;它们可以配备先进的系统,使其能够实现与传统卫星相同的大部分功能,包括地球观测、通信和科学研究。这些小型卫星还由一致的模块化组件构成,从而能够更轻松、更快速地设计、发射和扩展特定任务。对廉价太空通道日益增长的需求,以及对实时数据、世界互联互通和地球观测日益增长的需求,激发了这项创新。CubeSat 使教育机构、初创公司,甚至仍在发展的国家能够进入太空经济,而无需像传统上发射全面卫星任务所需的那种资本投资。客户需要高分辨率、时间敏感数据的趋势,以及新型机载系统、传统和微型传感器、AI 处理器和推进模块的创建,导致 CubeSat 的使用量激增。这些系统现在完全能够执行诸如监测农作物、监测气候条件、管理灾害,甚至监测全球资产等复杂任务。为了实现太空通道的民主化并提高其数字化和观测范围,全球各行各业和政府都在迅速转向 CubeSat,将其作为改变全球太空生态系统格局的工具。

全球 CubeSat 市场趋势

本节讨论了我们的研究专家团队发现的、影响全球 CubeSat 市场各个细分市场的关键市场趋势。

机载 AI 与边缘计算

借助机载 AI 和边缘计算,CubeSat 正在迅速发展成为智能和自主车辆,可以在太空中直接实时分析收集的数据并做出决策。这种转变还将消除在下行链路场景中下行链接整个原始数据集的需求。卫星现在能够过滤、确定优先级并压缩仅对于中继任务数据必要的关键信息,而不是像以前那样传输原始信息,从而显著减少带宽消耗和延迟。例如,ESA 于 2024 年 8 月发射了 Φ-Sat-2 6U CubeSat,它基于 Intel Movidius VPU 和 NanoSat MO 框架,具有云检测、船舶检测、地图制作器和深度图像压缩等机载 AI 功能。最近,通过 FPGA 加速部署的卷积网络展示了非常高效的 FPGA 实现的云检测,其性能超过 57 FPS 且仅消耗 2.5 W,这表明即使是低功耗平台也可以用于运行优雅的 ML 模型。这种趋势使 CubeSat 能够成为边缘智能节点,从而为地球观测、应急响应和独立任务运行中的更快发现打开了大门。

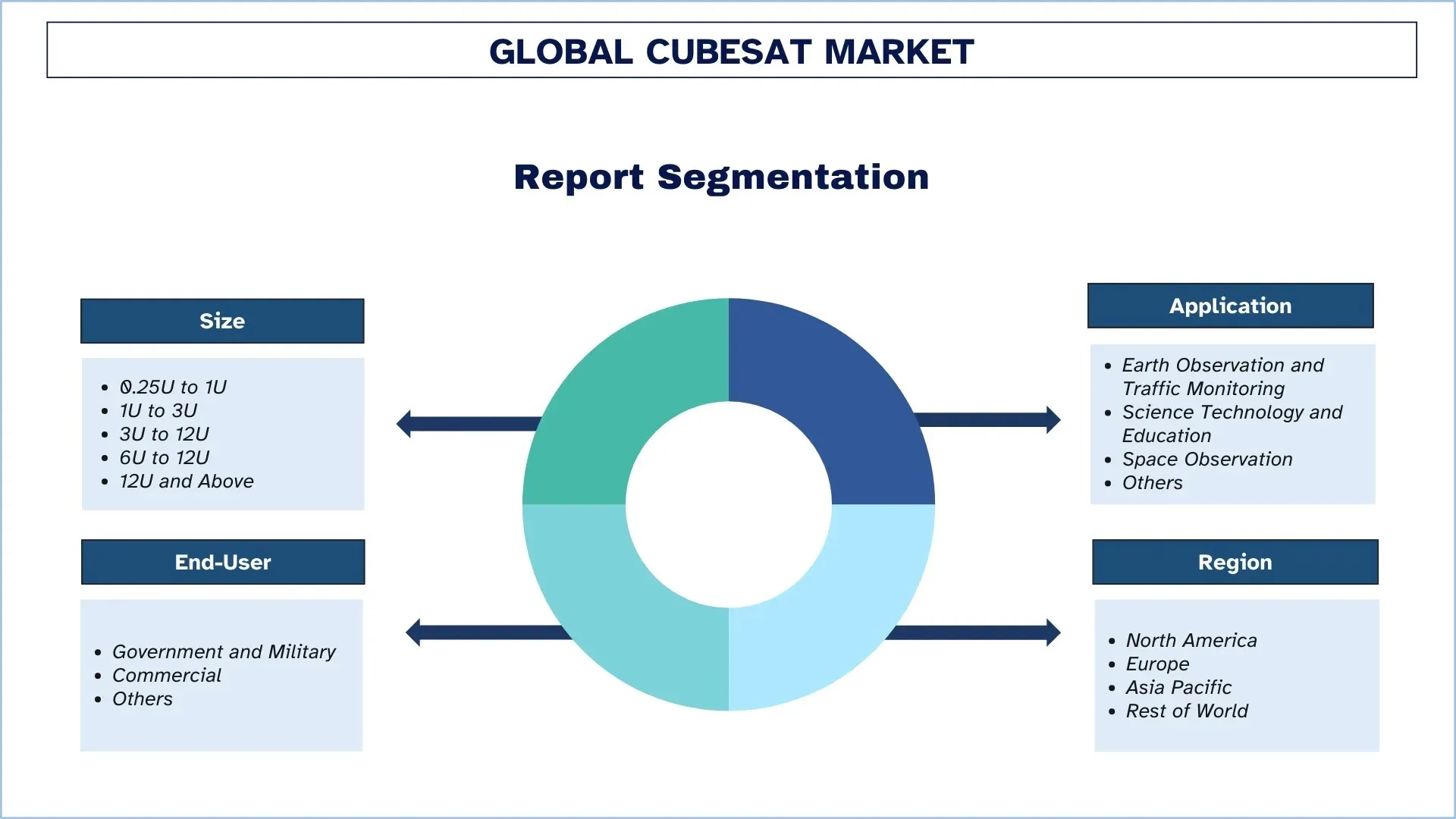

CubeSat 行业细分

本节提供了对全球 CubeSat 市场报告每个细分市场中关键趋势的分析,以及 2025-2033 年全球、区域和国家层面的预测。

1U 至 3U 细分市场主导 CubeSat 市场

按尺寸划分,CubeSat 市场细分为 0.25U 至 1U、1U 至 3U、3U 至 12U、6U 至 12U 以及 12U 及以上。2024 年,1U 至 3U 细分市场占据主导地位,预计在预测期内将保持领先地位。这是成本和性能能力之间的最佳点。典型的 3U 可以部署中等分辨率的成像仪、SDR 收发器或微型推进系统,并且仍然可以以低于每个卫星 30 万美元的发射成本安装标准的 P-POD/ESPA 顺风车部署器。因此,大学、初创企业和国防机构提出了 1-3 个 U 总线,用于快速循环地球观测、技术演示和实验通信星座。此外,CubeSat 的扩展应用为全球范围内更广泛的物联网 (IoT) 应用铺平了道路,因为基于太空的通信使得连接地球上无法建立地面通信的部分成为可能。世界正在被越来越多的基于传感器的机器所表征,这些机器需要全球通信和链接。

地球观测和交通监控类别在 CubeSat 市场中占据最大的市场份额

按应用划分,CubeSat 市场细分为地球观测和交通监控、科学技术和教育、太空观测及其他。2024 年,地球观测与交通监控细分市场占据最大的份额,并将在未来几年内保持领先地位。微型成像星座的出现为政府和企业提供了农业用地、森林、城镇和交通走廊的廉价、高分辨率图像,以及船舶和飞机的自动识别广播。发射共享和现成的卫星组件将任务成本降低到每天甚至在某些情况下每小时覆盖的水平。机载处理器体积小,可在下行链接之前过滤原始图像,从而降低带宽要求并加快向最终用户交付图像的速度。这些优势保持了人们对地球和交通信息的兴趣,并将该细分市场确立为领先的市场。日益增长的气候风险倡议和智慧城市倡议也促进了使用。

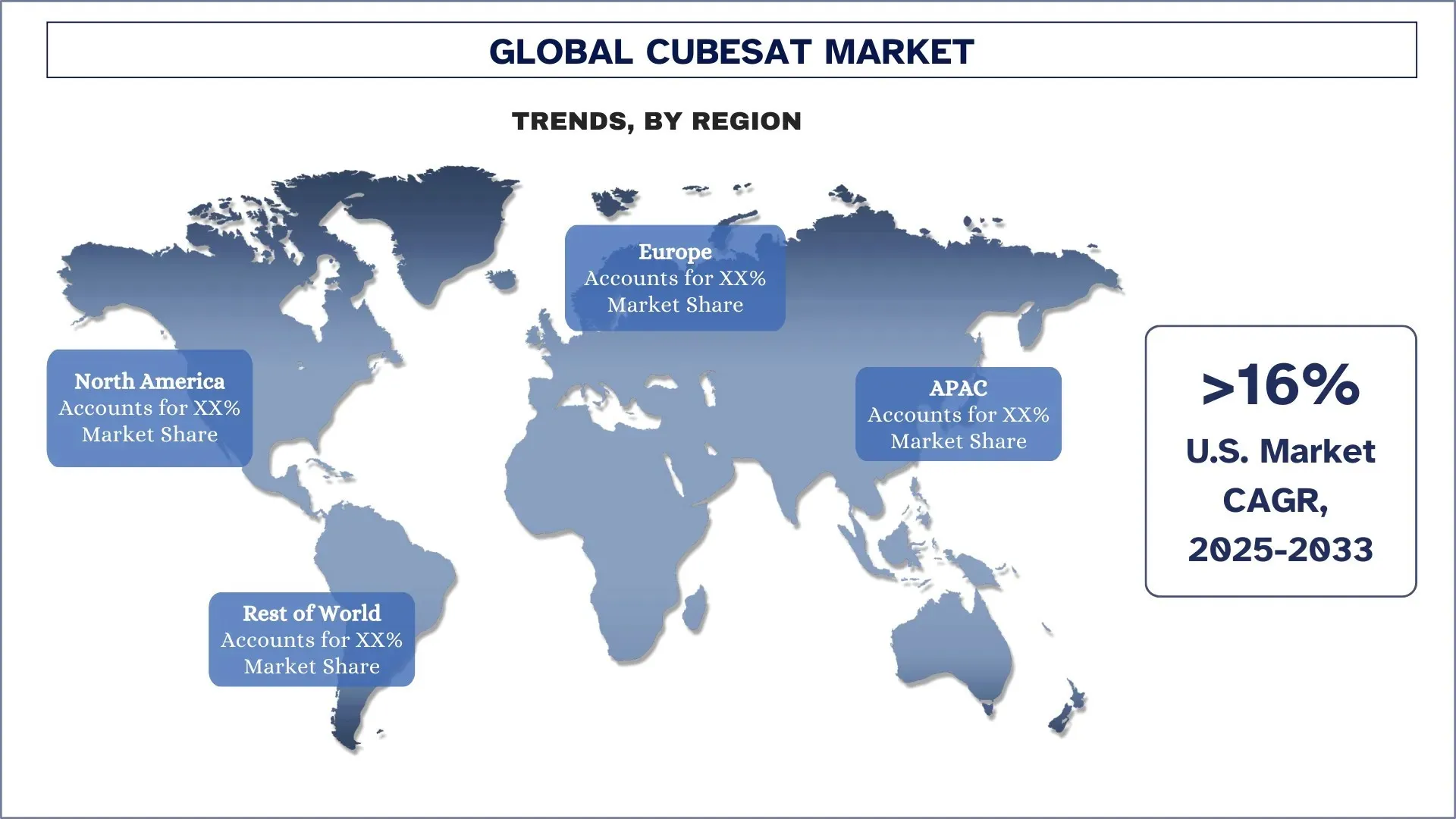

北美主导全球 CubeSat 市场

北美是 CubeSat 最大的市场,并且很可能在整个预测期内占据市场主导地位。这种主导地位的关键因素之一包括完善的航空航天巨头基础,包括 SpaceX、洛克希德·马丁公司和诺斯罗普·格鲁曼公司,以及蓬勃发展的太空科技初创公司社区和学术研究机构。具体而言,美国一直处于该地区的最前沿,因为它在太空创新领域投入了大量资金,拥有积极的 CubeSat 发射计划,并在国防、商业和学术界交叉实施了其使用。北美 CubeSat 市场的特点是得到了政府的大力赞助,尤其是在 NASA CubeSat 发射计划 (CSLI) 项目中,该项目赞助并支持多个小型卫星任务,以及美国国防部,该部门赞助政府小型卫星任务。通过这些项目,与大学和私营公司建立了伙伴关系,以加速 CubeSat 的开发和部署。此外,北美还拥有最活跃的商业发射提供商之一,因此以低廉的价格提供了可行的顺风车机会和进入低轨道的机会,这也创造了一个蓬勃发展的市场。

2024 年,美国在北美 CubeSat 市场中占据主导份额

美国在全球 CubeSat 市场中拥有最大的市场,因为它拥有强大的政府支持、发达的航空航天经济以及对太空研究和军事的高额投资。NASA、美国国防部以及许多大学和商业企业发射了大量 CubeSat,主要用于地球观测、通信和科学研究探测,以及军事情况下的应急角色。Planet Labs、Spire Global 和 Tyvak 等已注册参与者的存在,以及支持卫星制造和发射服务的良好基础设施的可用性,进一步推动了市场的发展。此外,公私合作问题以及对实时数据日益增长的需求正在推动有效载荷设计和卫星小型化的创新。随着太空探索和卫星服务的使用持续增长,预计美国将继续保持领先地位,影响关于 CubeSat 的全球标准和战略。

CubeSat 行业竞争格局

全球 CubeSat 市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长策略来增强其市场影响力,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级 CubeSat 公司

市场上的主要参与者包括 AAC Clyde Space、CU Aerospace、EnduroSat、GomSpace、ISISPACE GROUP、Pumpkin Space Systems、Space Inventor A/S、Tyvak International、Blue Canyon Technologies LLC 和 Konsberg (NanoAvionics)。

CubeSat 市场的最新发展

2025 年 4 月,KULR Technology Group 与 AstroForge 合作创建了一个定制的 500Wh KULR ONE Space (K1S) 嵌入式电池系统,用于在空间应用中配备。K1S 电池旨在提供特定于任务的性能和高能量密度,因为它采用了 NASA 批准的电池和架构。它还采用了 KULR 的精英电池管理系统,并且是 KULR ONESpace 设计的第三个版本。此次合作增强了 KULR 在太空电池市场的地位,因为太空电池市场将继续增长,以支持在 CubeSat 和深空任务中的使用。

2025 年 1 月,NASA 发射了技术教育卫星 22 (TES-22) CubeSat 航天器,以调查地球的热层。该卫星结合了诸如可展开的 Exo-Brake、辐射探测器和固态电池测试等主要技术。TES-22 旨在缩短脱轨时间并获取关于形成阻力增强和太阳影响的数据。这是 NASA CubeSat 发射计划下的一个任务,该计划帮助学习机构在太空进行具有成本效益的研究。

全球 CubeSat 市场报告覆盖范围

详细信息 | |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 15.38% 的复合年增长率加速增长 |

2024 年市场规模 | 4.485 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计北美将在预测期内主导市场。 |

涵盖的主要国家 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | AAC Clyde Space、CU Aerospace、EnduroSat、GomSpace、ISISPACE GROUP、Pumpkin Space Systems、Space Inventor A/S、Tyvak International、Blue Canyon Technologies LLC 和 Konsberg (NanoAvionics) |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按尺寸;按应用;按最终用户;按地区/国家 |

购买 CubeSat 市场报告的理由:

该研究包括经过验证的关键行业专家确认的市场规模和预测分析。

该报告简要概述了整个行业的绩效。

该报告涵盖对杰出行业同行的深入分析,主要侧重于关键业务财务、类型投资组合、扩张战略和最新发展。

详细研究行业中存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

对行业的深入区域层面分析。

定制选项:

全球 CubeSat 市场可以根据需求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解您可能拥有自己的业务需求;因此,请随时与我们联系以获取完全满足您要求的报告。

目录

全球立方体卫星市场分析(2023-2033)的研究方法

我们分析了全球立方体卫星市场的历史市场、估算了当前市场并预测了未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并估算当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与立方体卫星价值链中的行业专家进行了深入的初步访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估计和分析行业细分和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为全球立方体卫星市场的每个细分和子细分市场得出精确的统计数字。我们通过分析各种参数和趋势(包括规模、应用、最终用户以及全球立方体卫星市场中的区域),将数据划分为多个细分和子细分市场。

全球立方体卫星市场研究的主要目标

该研究确定了全球立方体卫星市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够挖掘未开发的市场并获得先发优势。研究的其他定量目标包括:

市场规模分析:评估当前市场规模并预测全球立方体卫星市场及其细分市场的市场规模(以美元计)。

立方体卫星市场细分:研究中的细分包括规模、应用、最终用户和区域。

监管框架与价值链分析:检查立方体卫星行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介与增长战略:立方体卫星市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球立方体卫星市场目前的市场规模及其增长潜力是什么?

2024年全球CubeSat市场价值为 4.4850 亿美元,预计在预测期内(2025-2033年)将以 15.38% 的复合年增长率增长。

Q2:按尺寸划分,哪个细分市场在全球CubeSat市场中占有最大的份额?

1U至3U规格的卫星在市场上占据主导地位,预计在整个预测期内将保持其领先地位。这归因于其紧凑的尺寸和标准化格式、降低的发射成本以及为学术、商业和国防应用承载各种有效载荷的灵活性等优势。

Q3:全球立方体卫星市场增长的驱动因素有哪些?

地球观测与遥感需求的增长:立方星越来越多地用于实时环境监测、灾害管理和农业分析,为政府、企业和研究机构提供经济高效、高频率的数据。

发射服务可及性提高:共享搭乘计划和专用小型卫星发射器降低了发射成本并提高了频率,从而能够执行更多的立方星任务,并鼓励商业、学术和国防领域的新进入者。

小型化技术的进步:传感器、电子设备和通信系统的进步使得强大的有效载荷能够适应立方星的约束,使其能够执行以前为更大、更昂贵的卫星保留的复杂任务。

Q4:全球立方体卫星市场中涌现的新兴技术和趋势有哪些?

机载人工智能与边缘计算: 立方星越来越多地配备人工智能和边缘计算能力,以便直接在太空处理数据,从而实现更快的决策、减少数据传输需求并增强任务自主性。

高光谱与专用地球观测有效载荷: 新兴的立方星现在携带高光谱和其他先进传感器,可以进行详细的环境、农业和矿物分析,这些分析以前只能通过更大的卫星实现,从而扩大了商业和科学应用。

Q5:全球立方体卫星市场的主要挑战是什么?

功率、有效载荷和寿命有限:立方星在发电、有效载荷能力和运行寿命方面面临限制,这限制了它们执行复杂任务或维持长期数据收集的能力,且需要在技术上做出权衡。

空间碎片和监管问题:立方星部署的快速增长引起了人们对空间碎片和碰撞风险的担忧,促使国际上制定更严格的法规,并需要明确的脱轨和跟踪协议。

Q6:哪个地区主导着全球立方体卫星市场?

北美是CubeSats的最大市场,预计在预测期内将保持其主导地位。推动区域增长的关键因素包括政府对太空计划的大力投资、完善的航空航天工业以及领先的CubeSat制造商的存在。此外,对地球观测、通信和科学任务日益增长的商业需求,以及发射可达性的提高,正在推动创新和市场扩张。

Q7:全球CubeSat市场的关键参与者有哪些?

一些主要公司包括:

• AAC Clyde Space

• CU Aerospace

• EnduroSat

• GomSpace

• ISISPACE GROUP

• Pumpkin Space Systems

• Space Inventor A/S

• Tyvak International

• Blue Canyon Technologies LLC

• Konsberg (NanoAvionics)

Q8:CubeSat市场的当前监管环境是什么,以及它如何影响业务运营?

发射许可与频谱分配:美国联邦通信委员会 (FCC)、国际电信联盟 (ITU) 和国家航天机构等机构要求严格的许可和频率分配,从而影响时间表和合规成本。

空间交通管理:为管理轨道拥堵而兴起的全球性努力正在催生新的跟踪、机动和碎片缓解协议。

出口管制:CubeSat 组件和数据服务受国际出口管制法律(例如,ITAR)的约束,影响全球合作伙伴关系和供应商网络。

Q9:生产的可扩展性如何影响立方体卫星市场的投资潜力?

标准化平台降低风险:模块化、可批量生产的立方星设计缩短了开发时间,并支持可重复部署,从而吸引了以基础设施为中心的投资者。

星座部署能力:可扩展的制造和发射准备就绪能力能够快速部署卫星星座,以用于宽带、物联网和地球观测服务。

更高的投资回报潜力:精简的规模化生产可缩短上市时间并改善单位经济效益,从而提高上游(制造)和下游(数据服务)领域的投资吸引力。

相关 报告

购买此商品的客户也购买了

航空衍生传感器市场:现状分析与预测 (2025-2033)

侧重于传感器类型(温度传感器、压力传感器、振动传感器、火焰传感器及其他);服务提供商(OEMs 和售后市场);最终用户(工业、海运、航空航天与国防、电力与能源以及油气);和地区/国家

神风无人机市场:当前分析与预测 (2026-2034)

类型侧重(固定翼系统和旋翼系统);范围(短程(10-20公里)、中程(20-100公里)和远程(>100公里));平台(地面、机载和海军);自主性(人在回路中和完全自主);以及地区/国家

反无人机系统市场:现状分析与预测 (2025-2033)

侧重于平台(地面系统、机载系统和海军/海事系统);技术(雷达、射频、EO/IR、激光、动能及其他);最终用途(国防与军事、国土安全与执法、关键基础设施以及商业与工业);以及地区/国家

中东和非洲涡轮螺旋桨飞机市场:当前分析与预测 (2025-2033)

按飞机类型划分的重点(轻型涡轮螺旋桨飞机、中型涡轮螺旋桨飞机和重型涡轮螺旋桨飞机),按最终用户划分(政府与国防、商业运营商和私人运营商),按国家/地区划分(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)