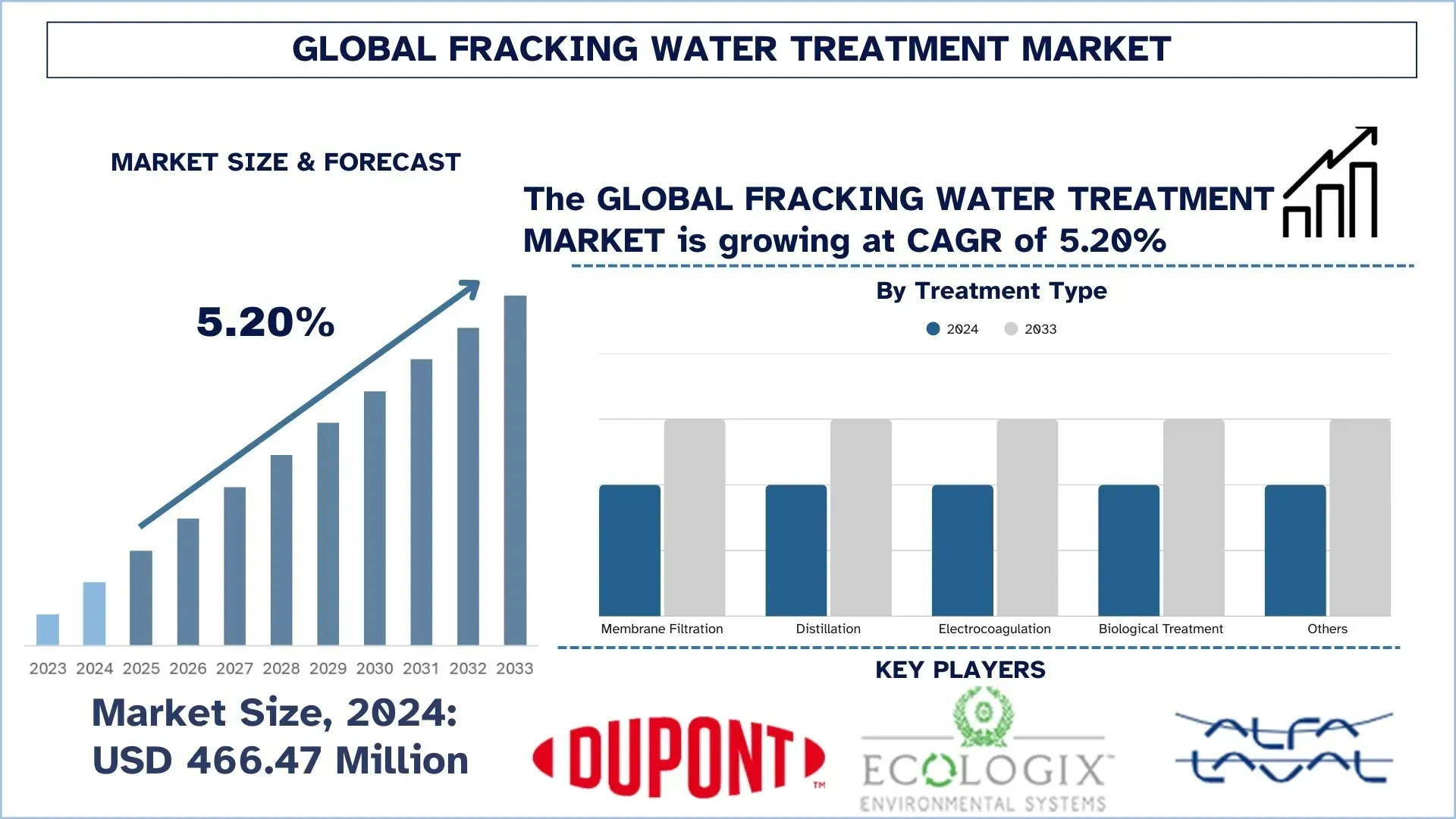

全球压裂水处理市场规模与预测

2024年全球压裂水处理市场价值为 4.6647 亿美元,预计在预测期内(2025-2033F)以约 5.20% 的复合年增长率增长,这主要得益于水力压裂和页岩气活动的日益增长、更严格的废水处理环境法规以及再利用。

压裂水处理市场分析

在全球市场中,由于页岩开发以及更严格的排放、再利用和采购法规,石油和天然气盆地的压裂水处理市场经历了加速增长。处理系统的目的是通过定制的澄清、氧化、膜分离和生物抛光来处理每种化学物质、高总溶解固体和可变负荷,从而将回流和采出水转化为再利用或合规的处置。与传统的市政工厂不同,压裂水解决方案设计为可移动、模块化可扩展、在垫上自动化,并且能够承受污染物激增,同时促进水力压裂作业并减少淡水消耗。运营商和中游水务公司通过闭环再利用、零液体排放替代方案以及矿物盐水的增值来寻求成本稳定性、最大限度地减少运输里程以及 ESG 绩效效益,从而加强增长。此外,政策、盆地标准和社区期望正在推动甲烷捕获处理链的更快适应、减少残留物并减少条约中的蒸发排放,这与企业气候承诺相一致。用途正在扩大,处理后的水支持跨运营商共享网络、提高石油采收率和非饮用工业应用,创新者正在试验选择性锂回收开发、电凝和新型膜,使该行业能够为非常规资源开发提供可靠、经济高效且负责任的水管理。

全球压裂水处理市场趋势

本节讨论了影响全球压裂水处理市场各个细分市场的关键市场趋势,这是我们的研究专家团队发现的。

先进和混合处理技术的日益使用

世界压裂水处理市场的一个关键趋势是先进和混合处理技术的日益普及,这主要是由于采出水化学成分日益复杂以及可持续利用压裂水的必要性所推动的。传统的单一建模技术往往无法有效管理高盐度、油浓度以及重金属和可变负荷的污染物。因此,运营商正在实施混合系统,该系统在模块中结合了澄清、氧化、电凝、膜和生物过程,形成可扩展的处理链。这些系统有助于最大限度地利用资源,保持稳定的水质,并减少对淡水和深井注入的需求。此外,新的自动化系统、数字控制和数据支持的优化正在提高可靠性,同时降低化学品和成本。混合处理技术不仅能够遵守法规并实现 ESG 目标,而且还能提供长期弹性,这使其成为全球页岩作业中可持续水管理的重要支柱。

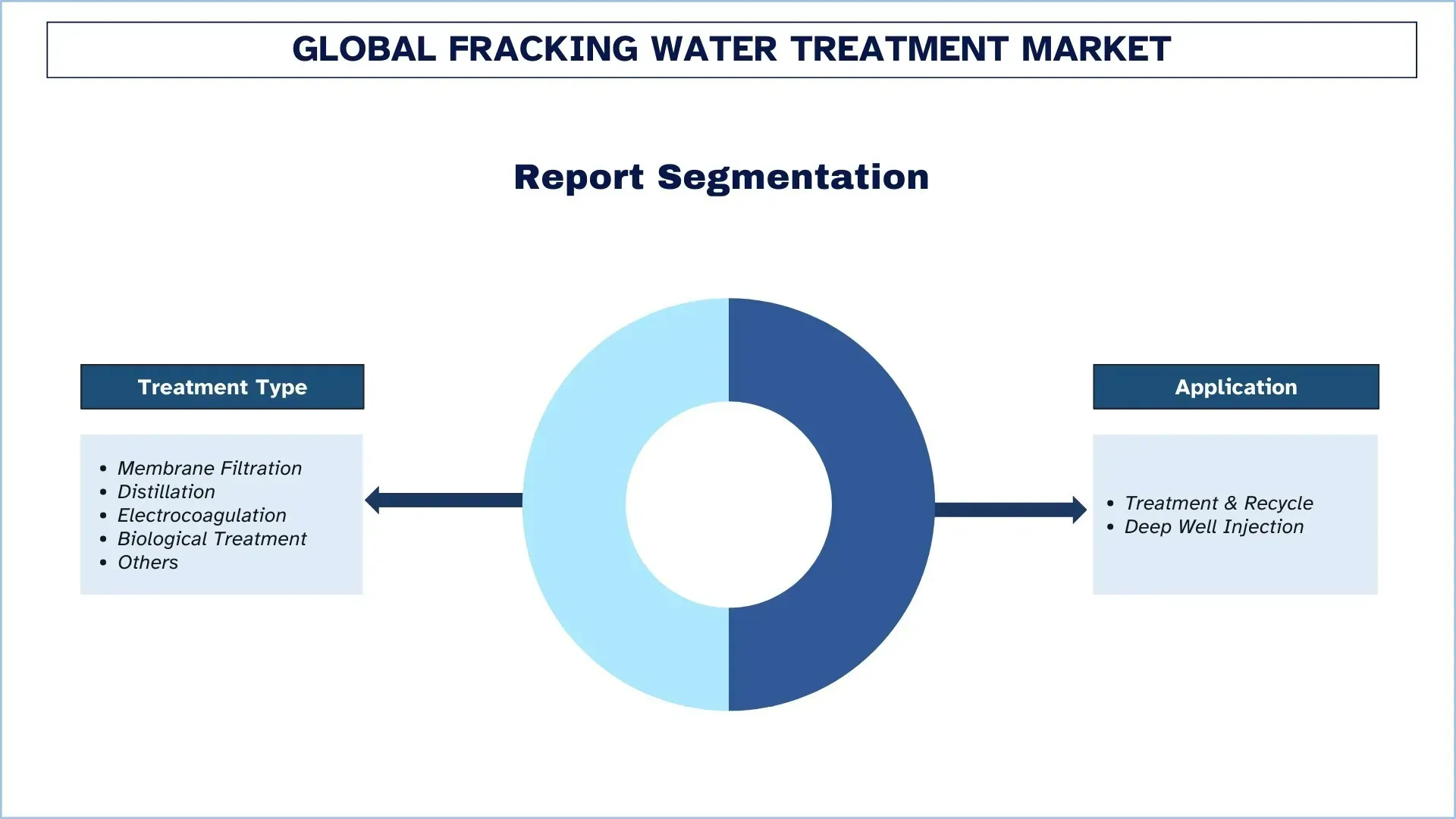

压裂水处理行业细分

本节分析了全球压裂水处理市场报告中每个细分市场的关键趋势,以及 2025-2033 年全球、区域和国家/地区的预测。

膜过滤细分市场主导压裂水处理市场

根据处理类型,压裂水处理市场分为膜过滤、蒸馏、电凝、生物处理等。2024 年,膜过滤细分市场占据市场主导地位,预计在整个预测期内将保持领先地位。这主要是由于其模块化、移动部署能力以及在不同页岩盆地中不同的各种回流和采出水化学物质中的良好性能。由于膜组件能够在有限的垫上生产均匀、可重复使用的流出物,占地面积小、安装速度快以及自动化工艺能够在油、悬浮固体、铁和细菌激增的情况下保持质量,因此受到运营商的青睐。支持膜领先地位的另一个主要方面是其可堆叠特性,这使得可以通过膜的微/超滤方法去除固体和油。之后,如果存在盐度,可以通过纳滤或反渗透去除。这种设计能够选择性地控制离子以及最大限度地减少淡水摄入量和运输的混合策略。

处理和回收类别在压裂水处理市场中占据最大的市场份额

根据应用,压裂水处理市场分为处理和回收以及深井注入。2024 年,处理和回收细分市场占据最大的份额,预计将保持主导地位。监管、经济和环境因素的结合为处理和回收细分市场带来了强大的融合,使其在全球压裂水处理市场中占据领先地位,使其在行业未来的选择方面最具可持续性和战略意义。首先,这种领先地位是对主要替代方案深井注入的审查力度加大和限制的直接回应,深井注入因其地震诱发性和地下水污染威胁而日益受到反对。此外,处理和回收提供了强大的经济效益,因为它将节省大量用于获取淡水以及将废水运输到处置井所涉及的漫长物流的资金。这在二叠纪盆地等缺水地区变得更加重要,在这些地区,必须随时拥有可靠的现场供水,以便作业能够持续进行。处理领域新技术的开发,包括更高效的淡化和模块化移动装置,有助于回收利用的可用性和适应不同的场地条件。

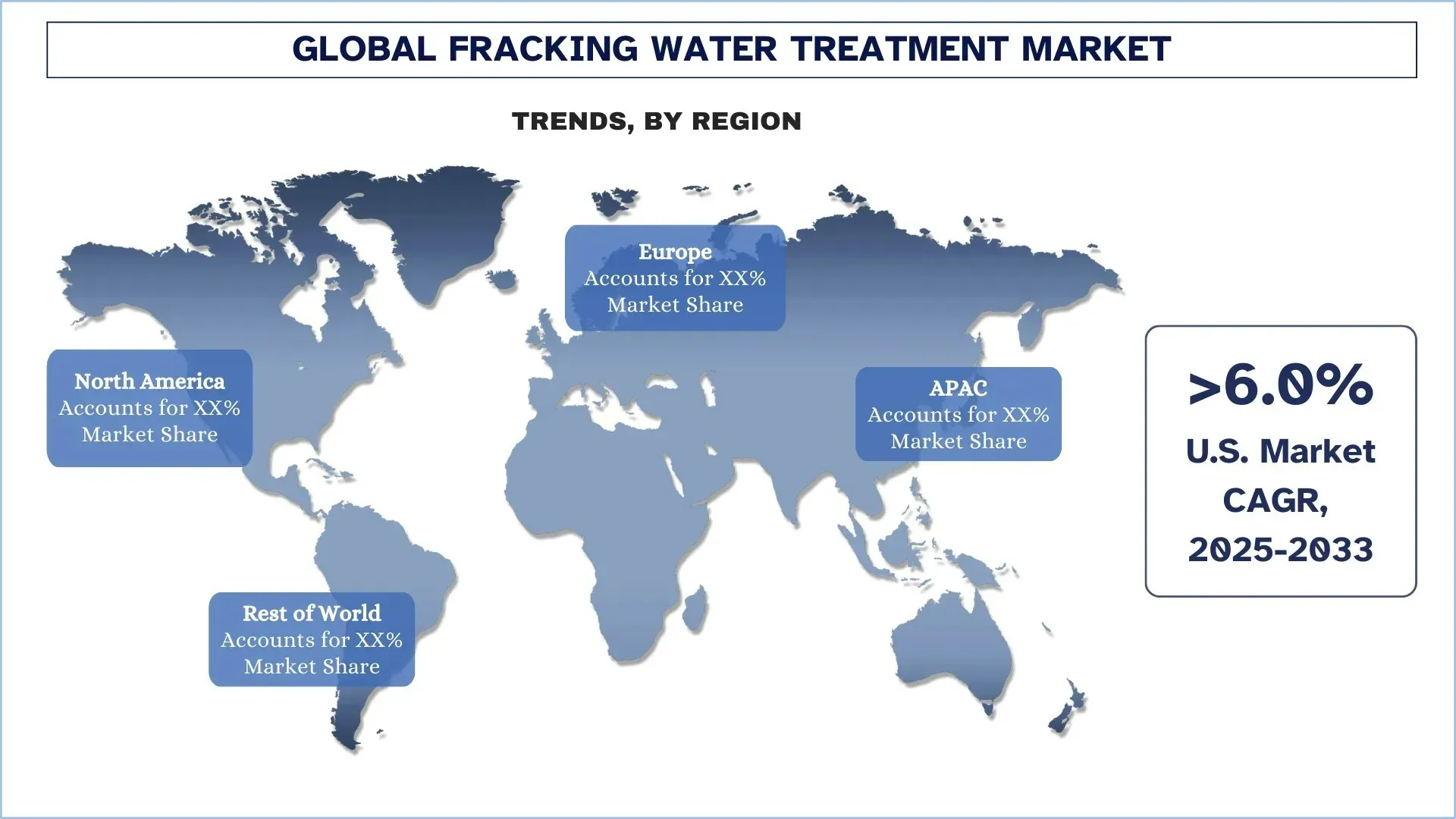

北美主导全球压裂水处理市场

压裂水处理的最大市场是北美,并且很可能在预测期内保持其领先地位。这种领先地位主要是由于该地区页岩气和致密油勘探活动的巨大规模,尤其是在美国,美国是全球水力压裂和生产技术的先驱。由二叠纪盆地和马塞勒斯页岩等高产页岩层产生的大量废水已极大地控制了市场的形成。北美也有大型水处理技术制造商和专业服务公司,它们提供世界上先进和定制的回流解决方案和采出水解决方案。它拥有强大的石油和天然气工业,并且专注于节水和回收的水管理,这一事实确保了它是一个大型处理系统市场。市场受到严格的环境法律和日益严重的水资源短缺的推动,促使运营商进行回收利用,而不是使用传统的处置方法,例如深井注入。

2024 年美国在北美压裂水处理市场中占据主导地位

由于页岩气产量的增长、水管理政策的收紧以及对水再利用的环境可持续性的日益关注,美国压裂水处理市场具有很高的潜力和增长机会。该市场还得益于使用创新技术,例如膜、电凝和实时监测,这些技术可以随时保证水质,此外还可以最大限度地降低运营费用。此外,向环保和高效处理工艺的转变正在推动创新,因为运营商致力于可持续的水再利用,以符合高监管和 ESG 标准。除了上游之外,水务中游服务、工业再利用和区域水共享网络的市场也在不断增长,并被市场采用。

压裂水处理行业概览

全球压裂水处理市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来提高其市场占有率,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级压裂水处理公司

市场中的一些主要参与者包括杜邦、Ecologix Environmental Systems, LLC、阿法拉伐、斯伦贝谢、威立雅、贝克休斯公司、赛莱默、Calfrac Well Services Ltd.、ChampionX 和哈里伯顿。

压裂水处理市场的近期发展

2024 年 12 月,TETRA Technologies 推出了 Oasis TDS,这是一种端到端海水淡化系统,该系统结合了真空膜蒸馏和渗透辅助反渗透 (OARO) 来处理采出水。该系统可以回收 93% 的水,并且其处理后的水的 TDS 为 40-200 ppm,高于市政当局设定的水平。该试点项目在 2024 年第四季度的处理能力超过 800,000 桶/天。六年后的 2024 年,二叠纪盆地的采出水产量为 84 亿桶,再利用市场价值为每年 41 亿美元。

2024 年,LiqTech 部署了下一代集装箱式试点系统,该系统使用碳化硅陶瓷超滤技术来处理产生的任何水,以便重新注入或重新利用。这是该公司在美国开展的第一个采出水再利用项目,这表明大多数监管机构在处理石油和天然气行业提出的废水方面面临压力,以及回收利用的日益普及。其技术能够以低成本处理水,同时满足水再利用的高要求。对于 LiqTech 来说,处理过程是一个重要的方向,它将成为压裂水可持续处理和水回收利用领域的领导者,而监管机构在全球主要石油和天然气生产地区对压裂水的可持续处理和水回收利用的监管力度越来越大。

全球压裂水处理市场报告覆盖范围

报告属性 | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 5.20% 的复合年增长率加速增长 |

2024 年市场规模 | 4.6647 亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计北美将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | 杜邦、Ecologix Environmental Systems, LLC、阿法拉伐、斯伦贝谢、威立雅、贝克休斯公司、赛莱默、Calfrac Well Services Ltd.、ChampionX 和哈里伯顿 |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按处理类型;按应用;按地区/国家 |

购买压裂水处理市场报告的理由:

该研究包括由经过验证的关键行业专家确认的市场规模和预测分析。

该报告简要回顾了整个行业的一览子表现。

该报告涵盖了对主要行业同行的深入分析,主要侧重于关键业务财务、类型组合、扩张战略和近期发展。

详细检查行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

对行业进行深入的区域层面分析。

定制选项:

全球压裂水处理市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球压裂水处理市场分析 (2023-2033) 的研究方法

我们分析了全球压裂水处理市场的历史市场、估计了当前市场并预测了未来市场,以评估其在全球主要地区的应用。 我们进行了详尽的二级研究,以收集历史市场数据并估计当前市场规模。 为了验证这些见解,我们仔细审查了大量的发现和假设。 此外,我们还与压裂水处理价值链中的行业专家进行了深入的初步访谈。 通过这些访谈验证市场数据后,我们使用了自上而下和自下而上的方法来预测整体市场规模。 然后,我们采用市场分解和数据三角测量方法来估计和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估算,并为全球压裂水处理市场的每个细分市场和子细分市场推导出精确的统计数字。 我们通过分析各种参数和趋势,包括处理类型、应用以及全球压裂水处理市场内的区域,将数据分解为多个细分市场和子细分市场。

全球压裂水处理市场研究的主要目标

该研究确定了全球压裂水处理市场的当前和未来趋势,为投资者提供了战略见解。 它突出了区域市场的吸引力,使行业参与者能够进入未开发的市场并获得先行者优势。 该研究的其他定量目标包括:

市场规模分析:评估全球压裂水处理市场及其细分市场的当前市场规模,并预测其价值(美元)。

压裂水处理市场细分:研究中的细分市场包括处理类型、应用和区域等领域。

监管框架与价值链分析:考察压裂水处理行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介与增长策略:压裂水处理市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长策略。

常见问题 常见问题

Q1:全球压裂水处理市场目前的市场规模及其增长潜力是什么?

2024年全球压裂水处理市场价值为 4.6647 亿美元,预计在预测期内(2025-2033 年)将以 5.20% 的复合年增长率增长。

Q2:哪个细分市场按处理类型划分在全球压裂水处理市场中占有最大的份额?

膜过滤部分在市场上占据主导地位,预计在整个预测期内保持领先地位。这主要是由于其模块化、移动部署能力以及在不同页岩盆地中不同的各种回流和采出水化学物质中的良好性能。

Q3:全球压裂水处理市场增长的驱动因素是什么?

• 水力压裂和页岩气活动日益增长:全球能源需求不断增长,推动了水力压裂和页岩气勘探,从而产生了更高流量的返排液和采出水,这需要高效的处理、再利用和可持续管理解决方案。

• 更严格的废水排放和再利用环境法规:世界各国政府正在对废水排放和再利用实施严格的法规,迫使运营商采用先进的压裂水处理技术,以确保合规性、最大限度地减少环境影响并减少对深井注入的依赖。

• 主要钻井区域的水资源日益短缺:在像二叠纪盆地和中国部分地区这样缺水的地区,有限的淡水供应正在推动运营商实施压裂水处理解决方案,以实现回收利用、减少淡水提取并确保可持续运营。

第四季度:全球压裂水处理市场的新兴技术和趋势有哪些?

• 先进和混合处理技术的使用日益增长:运营商越来越多地采用结合膜、电凝、氧化和生物过程的混合系统来处理复杂的采出水,从而确保页岩作业中更高的效率、稳定的质量、法规遵从性和长期可持续性。

• 转向采用数字监控的模块化移动处理单元:该行业正在转向采用数字监控和自动化增强的模块化移动处理单元,从而能够在不同的页岩盆地实现现场部署、实时优化、减少运输和经济高效的水回用。

Q5:全球压裂废水处理市场的主要挑战是什么?

• 先进处理系统的高资本和运营成本:先进压裂水处理技术需要在设备、能源和维护方面进行大量投资,这使得运营商难以负担,尤其是小型公司,尽管在重复利用和合规性方面具有长期效益。

• 复杂且多变的废水化学成分:采出水含有波动水平的盐、碳氢化合物、金属和微生物,这使得处理变得困难。这种可变性需要灵活的混合解决方案,以适应不同页岩气藏不断变化的水质。

Q6:哪个地区主导着全球压裂废水处理市场?

北美引领压裂水处理市场,并有望保持领先地位,这得益于页岩气的大规模生产、严格的环境法规以及先进、混合和可持续水管理技术在主要盆地的广泛应用。

Q7:全球压裂废水处理市场的关键参与者有哪些?

一些主要公司包括:

• 杜邦

• Ecologix Environmental Systems, LLC

• 阿法拉伐

• SLB

• 威立雅

• 贝克休斯公司

• 赛莱默

• Calfrac Well Services Ltd.

• ChampionX

• 哈里伯顿

Q8:压裂水处理市场目前的监管环境是什么,以及它如何影响运营商?

• 环境合规:严格的排放和再利用标准推动采用先进处理技术,以最大限度地减少对生态的影响。

• 水资源管理规定:关于淡水取用的法规鼓励回收和再利用举措。

• 处置限制:对深井注入的限制增加了对可持续的现场处理解决方案的需求。

Q9:技术进步如何塑造压裂水处理市场的投资机会?

• 混合处理系统:膜、电凝和生物过程的集成吸引了可扩展解决方案的资金。

• 数字化监控:实时分析和自动化提高了效率,吸引了投资者的兴趣。

• 资源回收:盐水管理和锂提取方面的创新创造了新的收入来源。

相关 报告

购买此商品的客户也购买了

东南亚防水化学品市场:现状分析与预测 (2025-2033)

产品类型侧重(沥青卷材、水泥基涂料、丙烯酸涂料、聚氨酯 (PU) 涂料、弹性涂料及其他);最终用途行业(商业领域、住宅领域、基础设施领域、工业领域及其他);和国家。

过碳酸钠市场:当前分析与预测 (2025-2033)

类型(涂布型、非涂布型和片剂)侧重;应用(洗涤剂、清洁剂、漂白剂、水处理及其他);最终用途(家庭清洁、洗衣、工业清洁、纺织工业、化学工业、造纸工业、食品工业及其他);以及地区/国家

六偏磷酸钠市场:当前分析与预测 (2025-2033)

等级侧重(食品级和工业级);形态(颗粒状、粉末状和玻璃板);应用(水处理、食品添加剂、洗涤剂和清洁剂、陶瓷与建筑、石油和天然气及其他);和区域/国家