全球纳米纤维膜市场规模与预测

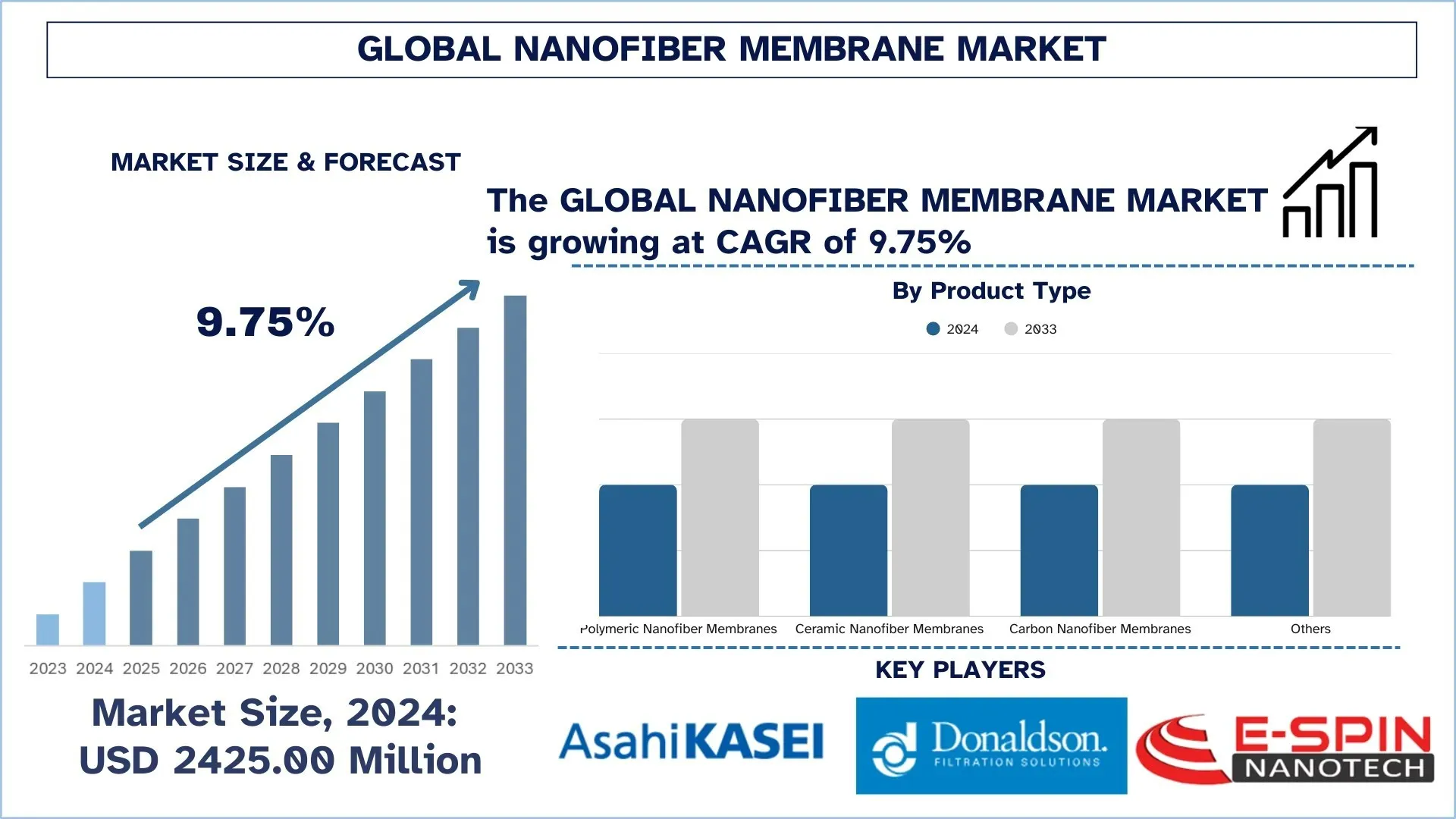

2024年全球纳米纤维膜市场估值为24.25亿美元,预计在预测期内(2025-2033年)将以约9.75%的复合年增长率增长,这主要得益于日益严格的空气和水质要求、对高效过滤的需求不断增长以及工业、商业和医疗保健应用中先进分离技术的日益普及。

纳米纤维膜市场分析

过滤和分离要求越来越高,现代工业和环境实践要求在各种流量条件、污染物分布和运行压力下都能实现一致的高效率性能。在全球纳米纤维膜市场中,随着各行业和市政当局寻求更清洁的生产、更健康的工作场所和改善的公共卫生结果,严格的空气和水质法规正在推动增长。作为数据过滤组件中的关键功能层,制造商和终端用户认为纳米纤维膜对于在从暖通空调和工业除尘到水处理和医疗过滤等各种应用中实现高颗粒捕获效率、低压降和整体系统可靠性至关重要。由纳米纤维制成的高性能轻质结构取代较厚的传统介质进一步加强了这一点,这些结构提高了渗透性,降低了能耗并延长了维修间隔。扩大市场还意味着战略性地结合先进的聚合物、表面功能化和多层设计,以解决污垢问题、提高耐化学性并在一段时间内实现更稳定的分离。与此同时,过去一年智能过滤和互联状态监测的改进对膜施加了压力,要求膜与传感器和自动化控制无缝集成,从而使过滤平台更智能、更灵敏并为未来做好准备。

全球纳米纤维膜市场趋势

本节讨论了我们的研究专家团队发现的影响全球纳米纤维膜市场各个细分市场的主要市场趋势。

用于提高性能的表面功能化

全球纳米纤维膜市场最显着的趋势之一是越来越多地使用表面功能化来增强膜的性能。虽然纳米纤维结构已经具有出色的表面积,并且可以很容易地调整其孔隙率,但一些最终用途环境(废水流、含油气溶胶、生物负载空气和化学腐蚀性工业过程)会导致结垢、微生物繁殖、润湿问题和选择性限制,这些问题会降低通量和服务寿命。然而,制造商现在正在通过涂层、接枝、等离子体/紫外线处理和功能性添加剂来改变纳米纤维表面,从而赋予亲水性、抗菌性、疏油性或带电化学性质,从而减少污染物粘附,增强防污性能并稳定长期过滤性能。由于应用程序能够集成在实际运行负载下可靠运行而不会导致过度压降的特定于应用程序的膜,因此这种新兴趋势正在获得动力。美国膜技术协会 (AMTA) 就是这种行业方向的一个例子,它表明使用基于亲水性和两性离子化学物质的防生物污垢表面涂层策略,通过等离子体处理和浸涂生产,在抗粘附和防生物污垢性能方面取得了可喜的成果。

纳米纤维膜行业细分

本节提供了对全球纳米纤维膜市场报告每个细分市场主要趋势的分析,以及 2025-2033 年全球、区域和国家/地区的预测。

聚合物纳米纤维膜领域在纳米纤维膜市场中占据主导地位

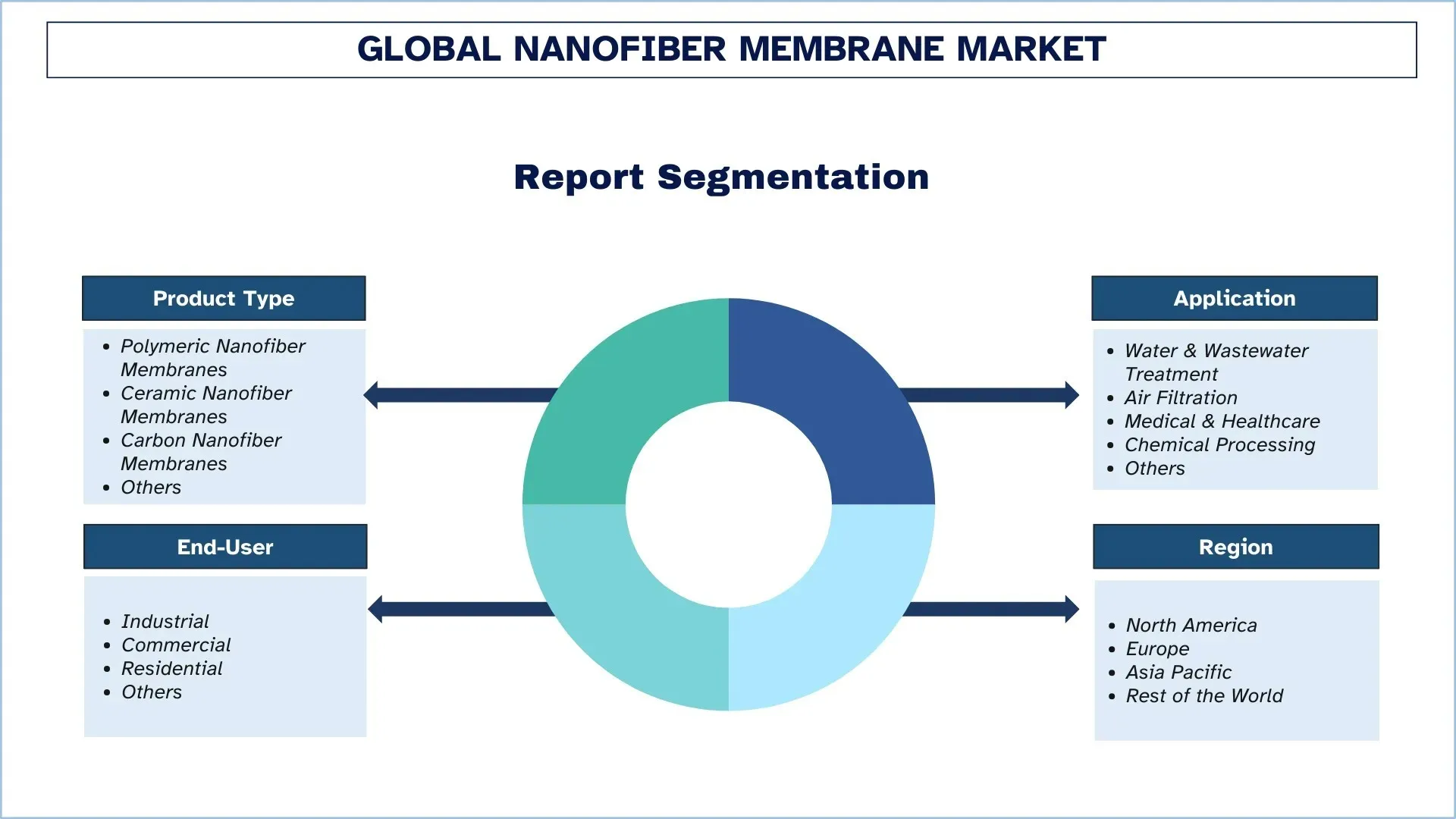

按产品类型划分,全球纳米纤维膜市场分为聚合物纳米纤维膜、陶瓷纳米纤维膜、碳纳米纤维膜和其他。 2024年,预计聚合物纳米纤维膜领域将占据最大的市场份额,并在整个预测期内继续保持其主导地位。这主要是由于聚合物纳米纤维具有良好的过滤效率、低压降、可扩展性(例如,静电纺丝)和成本竞争力,这些纳米纤维已广泛应用于空气过滤、暖通空调、工业除尘以及医疗和消费过滤应用。这些膜可以设计成具有可调的孔隙率、表面功能性和多层结构,以优化颗粒捕获、透气性和使用寿命,从而补充最终用途行业的性能和能源效率优先级。然而,由于对高温、化学腐蚀性和恶劣环境过滤的需求不断增长(聚合物可能会降解),预计陶瓷纳米纤维膜领域将以最快的速度增长。

空气过滤领域在纳米纤维膜市场中占据最大的市场份额。

按应用划分,全球纳米纤维膜市场分为水和废水处理、空气过滤、医疗和保健、化学处理和其他。 2024年,预计空气过滤领域将占据最大的市场份额,并在整个预测期内继续保持其主导地位。促成细分市场增长的主要因素是能够以低压降捕获颗粒的卓越高功率,并且可用于暖通空调、洁净室过滤、工业除尘、客舱空气过滤器以及呼吸器等透气性和能源效率至关重要的领域。此类膜提供更好的细颗粒收集、延长的过滤器寿命以及在波动的气流中稳定运行,并且与商业和工业环境中日益增长的 IAQ 需求和职业安全相兼容。然而,随着水资源短缺加剧、排放标准收紧以及市政和工业处理升级投资增加,水和废水处理领域将经历最快速的增长。运营商要求提供具有更高通量、更好防污特性和更强耐化学性的卓越膜解决方案,以管理复杂的污染物、缩短运行时间和总运行成本,并实现更严格的水质和水回用目标。

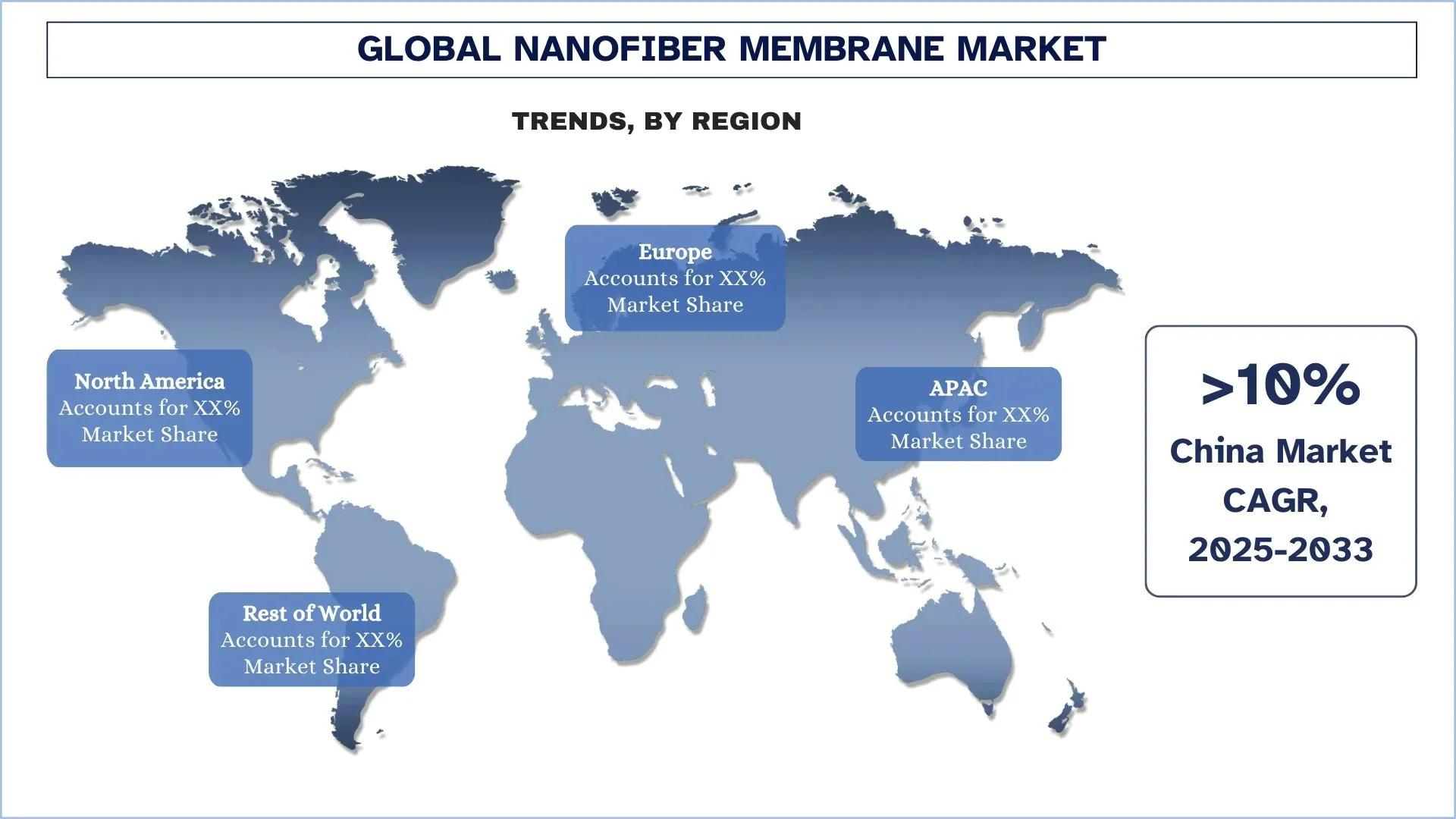

亚太地区主导全球纳米纤维膜市场

亚太地区在世界纳米纤维膜市场中具有优势,在过滤介质、纺织品和先进材料方面拥有强大的制造基地,尤其是在中国、日本和印度。该地区拥有大量的工业制造商和暖通空调、工业除尘、化学品和水处理领域的最终用户,表明对高效膜解决方案的需求量很大。随着工业生产的增长和城市人口的增长,基础设施的建设和人口对高质量空气和水过滤的需求也在增加,即对基于纳米纤维膜的轻质和高性能材料的需求也在增加。该地区新兴市场日益增长的工业化和城市化也通过增加对室内空气质量解决方案和市政废水升级的需求来促进市场发展。此外,该地区对提高过滤效率、降低能耗和延长膜使用寿命的兴趣进一步推动了更复杂的纳米纤维技术的使用。

2024年,中国在亚太纳米纤维膜市场占据主导份额

中国在纳米纤维膜市场的主导地位归因于其高科技材料、过滤介质和工业加工的大规模制造设施以及现代制造技术的采用。该国拥有广泛的制造商和下游产业(暖通空调、工业除尘、电子、化学品和市政基础设施)网络,并且工业和商业环境中对高效过滤解决方案的需求都在增长。中国对改善空气质量和扩大水和废水处理能力的强烈兴趣进一步支持了这一领导地位,这鼓励了采用具有高颗粒捕获率、低压降和长使用寿命的先进膜材料。此外,中国工业在研发、静电纺丝能力和规模敏感型生产生态系统方面的高水平投资促进了功能化纳米纤维膜在专业应用中的加速商业化。

纳米纤维膜行业竞争格局

全球纳米纤维膜市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场地位,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级纳米纤维膜公司

市场上的主要参与者包括旭化成株式会社、唐纳森公司、E-Spin NanoTech Pvt. 有限公司、杜邦公司、东丽株式会社、帝人株式会社、SKE Research Equipment (Leonardino s.r.l.)、佛山市MBRT纳米纤维科技有限公司、日本威连株式会社和霍林斯沃思和沃斯公司。

全球纳米纤维膜市场报告覆盖范围

报告属性 | 详细信息 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长动力 | 以9.75%的复合年增长率加速增长 |

2024年市场规模 | 24.25亿美元 |

区域分析 | 北美、欧洲、亚太地区、世界其他地区 |

主要贡献地区 | 预计亚太地区将在预测期内主导市场。 |

涵盖的主要国家/地区 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | 旭化成株式会社、唐纳森公司、E-Spin NanoTech Pvt. 有限公司、杜邦公司、东丽株式会社、帝人株式会社、SKE Research Equipment (Leonardino s.r.l.)、佛山市MBRT纳米纤维科技有限公司、日本威连株式会社和霍林斯沃思&沃斯公司 |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司概况 |

涵盖的细分市场 | 按产品类型;按应用、按最终用户以及按地区/国家 |

购买纳米纤维膜市场报告的理由:

该研究包括经认证的主要行业专家确认的市场规模和预测分析。

该报告简要回顾了一目了然的整体行业表现。

该报告深入分析了卓越的行业同行,主要关注关键业务财务、类型组合、扩张战略和最新发展。

详细检查行业中存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

深入分析该行业的区域层面。

定制选项:

全球纳米纤维膜市场可以根据要求或任何其他细分市场进一步定制。此外,UnivDatos 明白您可能有自己的业务需求;因此,请随时与我们联系以获取完全符合您要求的报告。

目录

全球纳米纤维膜市场分析(2023-2033)的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球纳米纤维膜市场的未来市场,以评估其在全球主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还与纳米纤维膜价值链上的行业专家进行了深入的一级访谈。在通过这些访谈验证市场数据后,我们使用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角剖分方法来评估和分析行业细分市场和子细分市场的市场规模。

市场工程

我们采用数据三角剖分技术来最终确定整体市场估算,并得出全球纳米纤维膜市场每个细分市场和子细分市场的精确统计数字。我们通过分析各种参数和趋势,包括产品类型、应用、最终用户以及全球纳米纤维膜市场内的区域,将数据拆分为多个细分市场和子细分市场。

全球纳米纤维膜市场研究的主要目标

该研究确定了全球纳米纤维膜市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够挖掘未开发的市场并获得先发优势。研究的其他定量目标包括:

市场规模分析:评估当前市场规模,并预测全球纳米纤维膜市场及其细分市场的市场规模(以美元计)。

纳米纤维膜市场细分:研究中的细分市场包括产品类型、应用、最终用户和区域。

监管框架和价值链分析:考察纳米纤维膜行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对亚太地区、欧洲、北美和世界其他地区等主要区域进行详细的区域分析。

公司简介和增长战略:纳米纤维膜市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球纳米纤维膜当前市场规模及其增长潜力如何?

2024年全球纳米纤维膜市场价值为24.25亿美元,预计在预测期内(2025-2033年)将以9.75%的复合年增长率增长。

Q2:按产品类型划分,哪个细分市场在全球纳米纤维膜市场中占有最大的份额?

由于聚合物纳米纤维膜在过滤效率、低压降、可扩展性(如静电纺丝)和成本竞争力方面表现出良好的平衡,预计聚合物纳米纤维膜领域将占据最大的市场份额,该领域主要应用于空气过滤、暖通空调、工业除尘以及医疗和消费过滤应用。

Q3:全球纳米纤维膜市场增长的驱动因素有哪些?

• 日益严格的空气和水质量法规

• 对高效、低压降过滤的需求不断增长

• 医疗保健和防护过滤需求的增长

第四季度:全球纳米纤维膜市场的新兴技术和趋势有哪些?

• 用于提升性能的表面功能化

• 混合和多层膜结构

Q5:全球纳米纤维膜市场的主要挑战是什么?

• 规模化和生产成本

• 耐用性和污损管理

Q6:哪个地区在全球纳米纤维膜市场中占据主导地位?

亚太地区在纳米纤维膜市场占据主导地位,这归功于其在过滤介质、纺织品和先进材料领域强大的制造基地。

Q7:全球纳米纤维膜市场的关键参与者有哪些?

一些主要公司包括:

• 旭化成株式会社

• 唐纳森公司

• E-Spin NanoTech Pvt. Ltd.

• 杜邦

• 东丽株式会社

• 帝人株式会社

• SKE Research Equipment (Leonardino s.r.l.)

• 佛山市明博瑞特纳米纤维技术有限公司

• 日本维利那株式会社

• Hollingsworth & Vose

Q8:日益严格的空气质量法规和室内空气标准如何影响纳米纤维膜在空气过滤领域的应用?

• 更高的细颗粒物捕获需求:更严格的PM2.5/PM1和工作场所粉尘排放限制增加了对能够有效捕获更细颗粒物的介质的需求。

• 能源和气流要求:HVAC和工业系统需要在不产生高压降的情况下实现高效率,从而鼓励采用纳米纤维层以获得更好的渗透性。

• 合规性驱动的升级:各设施升级过滤器和集尘系统,以满足不断变化的法规和认证预期,从而加速了优质过滤介质的使用。

Q9:对可持续性和更绿色制造的推动如何影响纳米纤维膜材料的创新?

• 环保材料:市场对可回收聚合物、生物基材料以及膜生产中低毒化学品的需求正在上升。

• 更低能耗的过滤:降低压降的纳米纤维设计有助于减少HVAC和工业过滤中的能源使用,从而支持可持续发展目标。

• 更长的使用寿命:开发重点在于寿命更长且不易污染的膜,从而减少浪费、更换次数和总体环境足迹。

相关 报告

购买此商品的客户也购买了