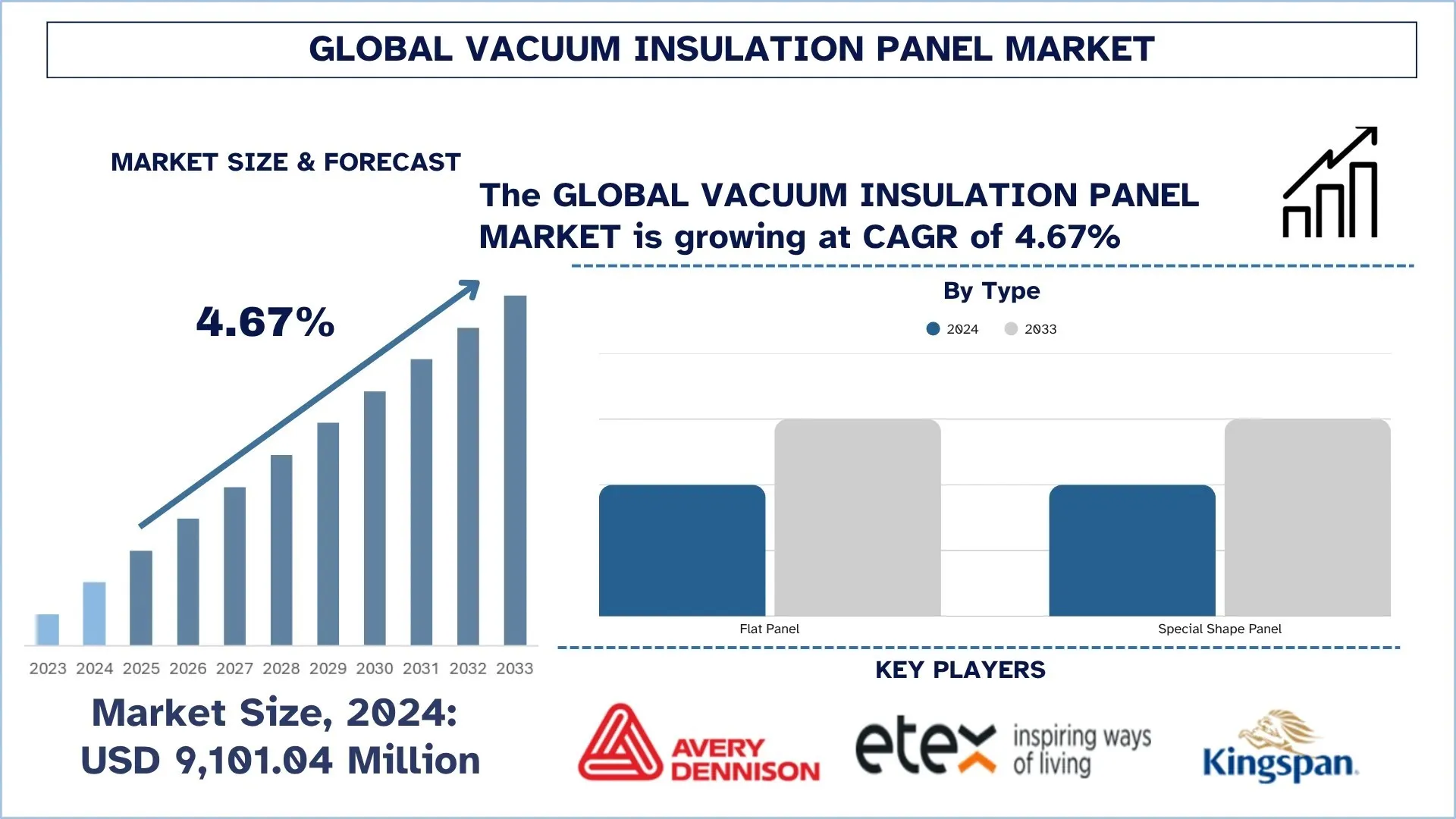

全球真空绝热板市场规模与预测

2024年全球真空绝热板市场估值为 91.0104 亿美元,预计在预测期内(2025-2033 年)将以约 4.67% 的复合年增长率增长,这主要得益于对节能建筑材料和先进热管理解决方案的需求不断增长,以及日益严格的环保和节能法规。

真空绝热板市场分析

由于需要使用高性能绝热材料,以及节能型建筑解决方案的需求持续增长,真空绝热板市场在全球市场越来越受欢迎。众所周知,VIP 是一种高科技、高效的绝热材料,比传统材料具有更好的热阻性能,因此它们在建筑、制冷和运输领域具有吸引力。由于世界各国都在努力减少能源消耗、降低碳足迹,并通过净零排放来应对各行业和基础设施项目对可持续和紧凑型绝热解决方案日益增长的需求,因此真空绝热板市场正以前所未有的速度增长。这一趋势与绿色建筑数量的增加、城市化以及发达和发展中经济体中能源效率政策的严格制定直接相关。此外,当前的技术创新,包括更坚韧的芯材、改进的阻隔膜和延长的使用寿命的开发,正在进一步提高 VIP 的性能和成本效益。

全球真空绝热板市场趋势

本节讨论了影响全球真空绝热板市场各个细分市场的关键市场趋势,这些趋势是由我们的研究专家团队发现的。

与混合绝热系统集成

在混合绝热系统中引入 VIP 是目前真空绝热板市场正在经历的趋势之一。这种方法涉及将真空绝热板与其他标准材料(如聚氨酯泡沫、聚苯乙烯或玻璃纤维)组合使用,以便在性能、成本和设计灵活性之间获得理想的平衡。通过将 VIP 纳入混合系统中,制造商和建筑商可以在高能量密度区域实现仅几微米的高导热率,从而允许在其他位置使用更具成本效益的材料,例如铝。这提高了能源效率和成本效益。这种趋势在建筑和制冷行业尤其盛行,这两个行业都非常注重最大限度地提高绝热性能,而无需使绝热层更厚、更昂贵。值得注意的是,家电行业的主要公司正在将混合绝热模型集成到高效冰箱和冰柜中,以此来满足对高能效日益增长的需求。同样值得注意的是,建筑行业也在开发混合墙体和屋顶系统,以满足绿色建筑的先进标准。

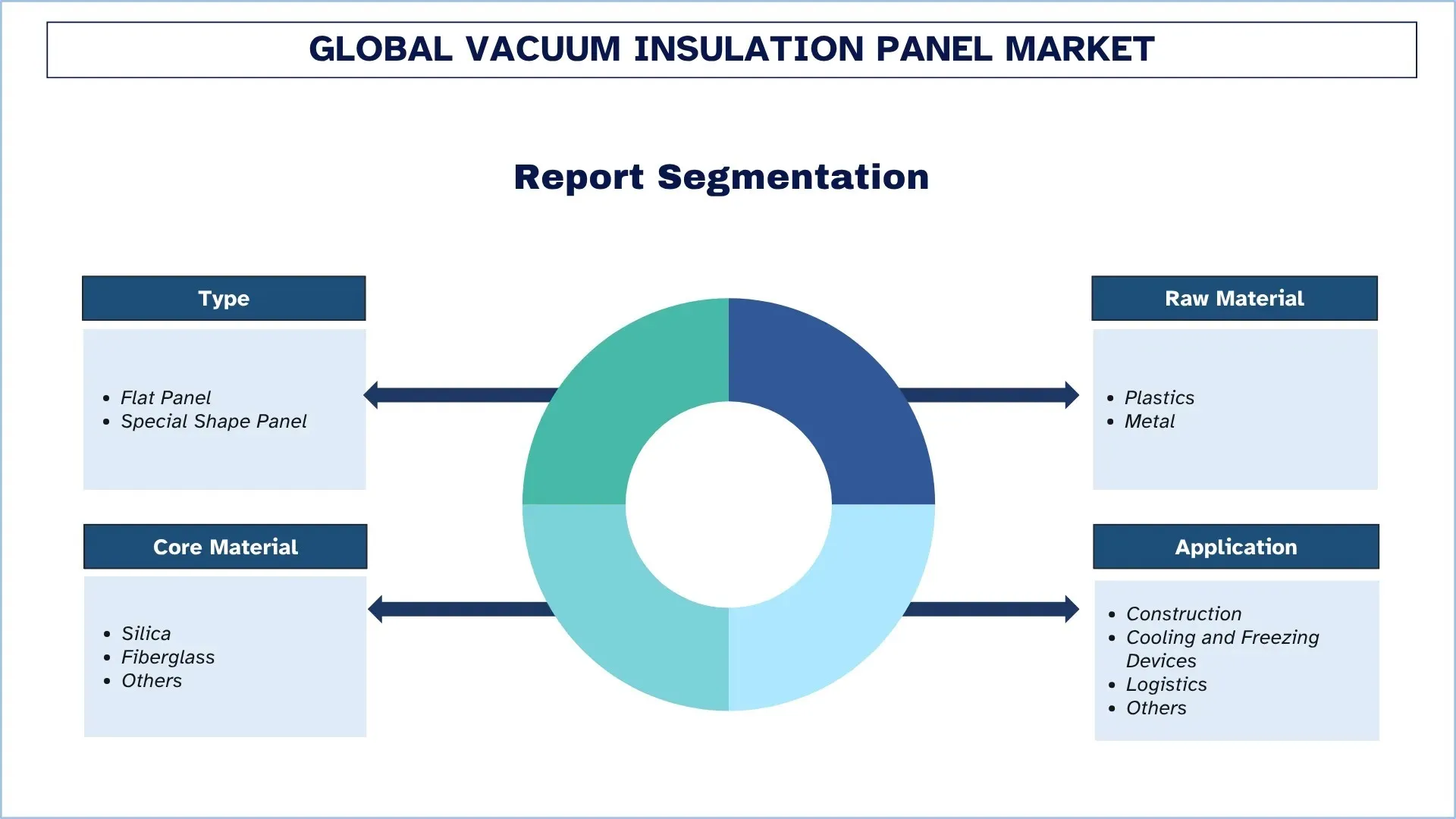

真空绝热板行业细分

本节分析了全球真空绝热板市场报告各细分市场的关键趋势,以及 2025-2033 年全球、区域和国家层面的预测。

平板细分市场在真空绝热板市场中占据主导地位

根据类型,全球真空绝热板市场细分为平板和异形板。预计2024年平板细分市场将占据最大的市场份额,并在整个预测期内保持其主导地位。这主要是因为它主要用于建筑、制冷和冷链物流领域,这些领域需要标准化形状和尺寸,以方便安装并实现成本效益。平板具有高水平的隔热性、延长的寿命,并且可以与所有类型的建筑材料一起使用,这使得平板非常适合住宅和商业节能工作。异形板细分市场也有望随着对定制绝热设计需求的增长而保持持续增长,尤其是在复杂的建筑设计、电子设备和运输系统方面。这些面板是根据特殊的结构和几何要求以及卓越的绝热性能开发的,因此在需要专业的工业和高端需求时,可提供理想的性能和空间优化。

塑料细分市场在真空绝热板市场中占据最大的市场份额。

根据原材料,全球真空绝热板市场细分为塑料和金属。预计 2024 年塑料细分市场将占据最大的市场份额,并在整个预测期内保持其主导地位。该细分市场增长的主要因素包括:基于塑料的 VIP 重量轻、生产成本低且高度灵活,因此使其成为建筑绝热、家用电器和冷链物流领域的完美选择。面板封装和芯材支撑通常使用具有良好导热性且易于制造的塑料材料(聚乙烯和聚氨酯)完成。另一方面,由于金属具有高耐用性、良好的防潮防气性能,以及承受重工业和运输相关任务的能力,预计金属细分市场在未来几年内将记录较高的增长率。由金属制成的 VIP 具有更强的保护性且使用寿命更长,这就是为什么它们通常是需要高性能和高结构完整性以及长期绝热效率的应用的首选。

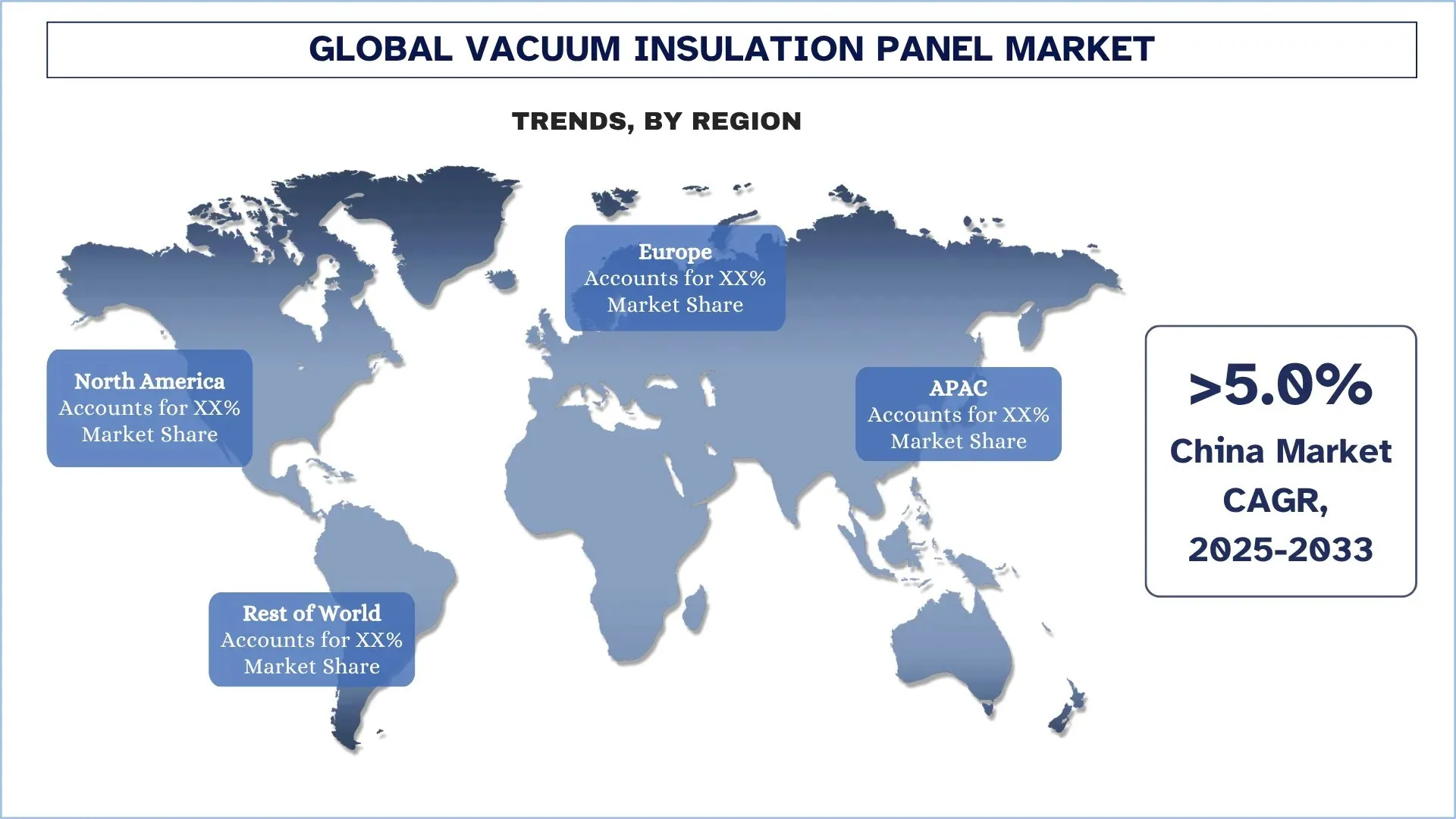

亚太地区在全球真空绝热板市场中占据主导地位

预计亚太地区将以最大的市场份额占据市场主导地位,并在整个预测期内继续占据主导地位。这主要是由于中国、日本、韩国和印度等主要经济体的城市化率高、建筑业增长以及对节能建筑解决方案日益增长的兴趣。该地区制造业数量众多,加上当前政府专注于可持续基础设施和碳减排的计划,也为其市场主导地位做出了贡献。此外,商业和住宅项目中对复杂绝热材料日益增长的需求,以及冷链管理和制冷的兴起,一直在推动整个地区采用真空绝热板。中国仍然是市场最重要的贡献者,这要归功于其在绿色建筑和工业节能举措方面的巨额投资。随着技术突破的不断发展、成本的降低以及政府的有利政策,预计亚太地区将在未来几年继续引领全球 VIP 市场增长。

2024年,中国在亚太真空绝热板市场占据主导地位

由于中国人对节能、环保基础设施和高科技建筑技术的高度热情,中国真空绝热板 (VIP) 市场正在经历蓬勃发展的过程。由于中国为实现其碳中和目标和提高所有行业的能源绩效所做的更大努力,对高性能绝热材料(包括 VIP)的需求正在高速增长。政府鼓励绿色建筑、智慧城市和低碳制造的努力也推动了市场的增长。此外,中国的大规模建设项目、不断发展的冷链通信以及对节能电器的需求增加也为当地制造商提供了巨大的机会。

真空绝热板行业竞争格局

全球真空绝热板市场竞争激烈,拥有多家全球和国际市场参与者。主要参与者正在采取不同的增长策略来增强其市场地位,例如伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

顶级真空绝热板公司

市场上的一些主要参与者包括:Avery Dennison Corporation、Etex Group、Kingspan Group、Evonik Industries AG、Morgan Advanced Materials、Panasonic Corporation of North America、Recticel Insulation、Turvac Vacuum Insulation、va-Q-tec Thermal Solutions GmbH 和 Archello。

真空绝热板市场的最新发展

2023 年,Kingspan Group plc 宣布推出一系列专为建筑行业设计的新型真空绝热板 (VIP)。这些 VIP 具有增强的热性能和耐用性,可满足对可持续建筑材料日益增长的需求。

2023 年 3 月,Hutchinson 和高效真空绝热板 (VIP) 的先驱 va-Q-tec 宣布建立合作伙伴关系。这项战略合作伙伴关系的目的是共同开发高性能、可扩展的绝热解决方案,以改善电动汽车的热管理。

全球真空绝热板市场报告覆盖范围

报告属性 | 详情 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长动力 | 以 4.67% 的复合年增长率加速增长 |

2024 年市场规模 | 91.0104 亿美元 |

区域分析 | 北美洲、欧洲、亚太地区、世界其他地区 |

主要贡献区域 | 预计亚太地区将在预测期内占据市场主导地位。 |

涵盖的主要国家 | 美国、加拿大、德国、英国、西班牙、意大利、法国、中国、日本和印度 |

公司简介 | Avery Dennison Corporation、Etex Group、Kingspan Group、Evonik Industries AG、Morgan Advanced Materials、Panasonic Corporation of North America、Recticel Insulation、Turvac Vacuum Insulation、va-Q-tec Thermal Solutions GmbH 和 Archello |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应方分析;竞争格局;公司简介 |

涵盖的细分市场 | 按类型;按原材料;按芯材;按应用;按地区/国家 |

购买真空绝热板市场报告的理由:

该研究包括经认证的主要行业专家证实的市场规模和预测分析。

该报告简要回顾了整个行业的总体表现。

该报告深入分析了杰出的行业同行,主要侧重于关键业务财务、类型组合、扩张战略和最新发展。

详细考察了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了跨不同细分市场的市场。

深入分析了该行业的区域层面。

定制选项:

全球真空绝热板市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能有自己的业务需求;因此,请随时与我们联系以获取完全适合您要求的报告。

目录

全球真空绝热板市场分析(2023-2033)的研究方法

我们分析了历史市场,评估了当前市场,并预测了全球真空绝热板市场的未来市场,以评估其在全球主要区域的应用。我们进行了详尽的二级研究,以收集历史市场数据并评估当前市场规模。为了验证这些见解,我们仔细审查了大量发现和假设。此外,我们还与真空绝热板价值链中的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场分解和数据三角测量方法来评估和分析行业细分和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场评估,并推导出全球真空绝热板市场中每个细分和子细分的精确统计数字。我们通过分析各种参数和趋势,包括类型、原材料、芯材、应用以及全球真空绝热板市场内的区域,将数据分为多个细分和子细分。

全球真空绝热板市场研究的主要目标

该研究确定了全球真空绝热板市场的当前和未来趋势,为投资者提供战略见解。它突出了区域市场的吸引力,使行业参与者能够挖掘未开发的市场并获得先发优势。研究的其他量化目标包括:

市场规模分析:评估当前市场规模,并预测全球真空绝热板市场及其细分市场的价值(美元)。

真空绝热板市场细分:研究中的细分包括类型、原材料、芯材、应用和区域等领域。

监管框架与价值链分析:考察真空绝热板行业的监管框架、价值链、客户行为和竞争格局。

区域分析:针对亚太地区、欧洲、北美和世界其他地区等重点区域进行详细的区域分析。

公司简介与增长战略:真空绝热板市场的公司简介以及市场参与者为维持快速增长的市场而采取的增长战略。

常见问题 常见问题

Q1:全球真空绝热板当前市场规模及其增长潜力是多少?

2024年全球真空绝热板市场价值为91.0104亿美元,预计在预测期内(2025-2033年)将以4.67%的复合年增长率增长。

Q2:哪个细分市场按类型划分在全球真空绝热板市场中占有最大的份额?

预计平板板块将占据最大的市场份额,并在整个预测期内保持其主导地位。这主要是因为它主要用于建筑、制冷和冷链物流领域,在这些领域中,需要标准化的形状和尺寸,以方便安装并实现成本效益。

Q3:全球真空绝热板市场增长的驱动因素有哪些?

• 严格的能源效率法规:日益增长的政府授权和建筑节能规范,尤其是在欧洲、北美和亚洲,正在推动对高性能绝缘材料(如VIP)的需求,因为它们提供卓越的隔热效率。

• 冷链和医药物流的增长:不断扩大的全球冷链行业,包括温度敏感型食品和药品的储存,正在为冷藏运输和包装应用中的VIP创造强劲需求。

• 建筑和家电中的节省空间绝缘:VIP以最小的厚度提供出色的绝缘性能,使其成为冰箱、冰柜以及空间优化至关重要的紧凑型或改造建筑的理想选择。

第四季度:全球真空绝热板市场有哪些新兴技术和趋势?

• 与混合保温系统集成:将VIP与传统保温材料(例如,用于热桥、窗框或特定结构构件)结合使用越来越普遍,以平衡性能和成本。

• 产品创新和改进的耐久性:阻隔膜、芯材和边缘保护的进步正在提高VIP的寿命和处理能力,同时模块化和预制VIP系统正在涌现,以简化安装。

• 在高性能和可持续建筑中的采用:VIP在绿色建筑项目中越来越受欢迎——例如被动式房屋、近零能耗建筑和LEED认证的开发项目,在这些项目中,卓越的保温性和可持续性是优先考虑的。

Q5:全球真空绝热板市场的主要挑战是什么?

• 与传统材料相比,初始成本较高:VIP 的高生产和材料成本使得它们不太适合大型、对成本敏感的项目,限制了在主流建筑应用中的采用。

• 机械脆弱性和真空损失风险:VIP 在运输或安装过程中容易损坏。 穿刺或密封失效会导致真空损失,从而大大降低隔热性能。

• 有限的标准化和制造能力:全球 VIP 市场在面板尺寸、质量测试和性能认证方面缺乏标准化,而制造能力仍然集中在少数专业生产商中。

Q6:哪个地区主导着全球真空绝热板市场?

预计亚太地区将以最大的市场份额主导市场,并将在整个预测期内继续保持主导地位。这主要是由于主要经济体(如中国、日本、韩国和印度)的城市化率高、建筑业扩张以及对节能建筑解决方案的兴趣日益浓厚。该地区大量的制造业,加上目前政府侧重于可持续基础设施和碳减排的计划,也促成了其市场主导地位。

Q7:全球真空绝热板市场的主要参与者有哪些?

一些主要公司包括:

• Avery Dennison Corporation

• Etex Group

• Kingspan Group

• Evonik Industries AG

• Morgan Advanced Materials

• Panasonic Corporation of North America

• Recticel Insulation

• Turvac Vacuum Insulation

• va-Q-tec Thermal Solutions GmbH

• Archello

Q8:政府政策和激励措施如何影响全球真空绝热板(VIP)市场?

• 能源效率法规:各国政府正在实施更严格的建筑节能规范和绿色认证计划,以促进使用高性能绝缘材料,如真空绝热板 (VIP)。

• 财政激励:对节能建筑和电器提供的补贴、税收抵免和低息融资正在加速真空绝热板 (VIP) 在住宅、商业和工业领域的应用。

• 可持续发展目标:国家气候行动计划和碳减排目标正在推动对低导热率解决方案的需求,使真空绝热板 (VIP) 成为可持续基础设施发展中的关键组成部分。

Q9:数字化在提升真空绝热板制造和性能方面发挥什么作用?

• 智能制造:自动化、机器人和物联网技术的集成实现了面板生产中的精确控制,提高了稳定性和质量。

• 预测性质量控制:人工智能和数据分析实时监控材料性能,减少缺陷并提高产品可靠性。

• 生命周期管理:数字孪生和传感器支持的监控系统跟踪VIP的长期性能,支持更好的维护计划并优化热效率。

相关 报告

购买此商品的客户也购买了

东南亚防水化学品市场:现状分析与预测 (2025-2033)

产品类型侧重(沥青卷材、水泥基涂料、丙烯酸涂料、聚氨酯 (PU) 涂料、弹性涂料及其他);最终用途行业(商业领域、住宅领域、基础设施领域、工业领域及其他);和国家。

过碳酸钠市场:当前分析与预测 (2025-2033)

类型(涂布型、非涂布型和片剂)侧重;应用(洗涤剂、清洁剂、漂白剂、水处理及其他);最终用途(家庭清洁、洗衣、工业清洁、纺织工业、化学工业、造纸工业、食品工业及其他);以及地区/国家

六偏磷酸钠市场:当前分析与预测 (2025-2033)

等级侧重(食品级和工业级);形态(颗粒状、粉末状和玻璃板);应用(水处理、食品添加剂、洗涤剂和清洁剂、陶瓷与建筑、石油和天然气及其他);和区域/国家