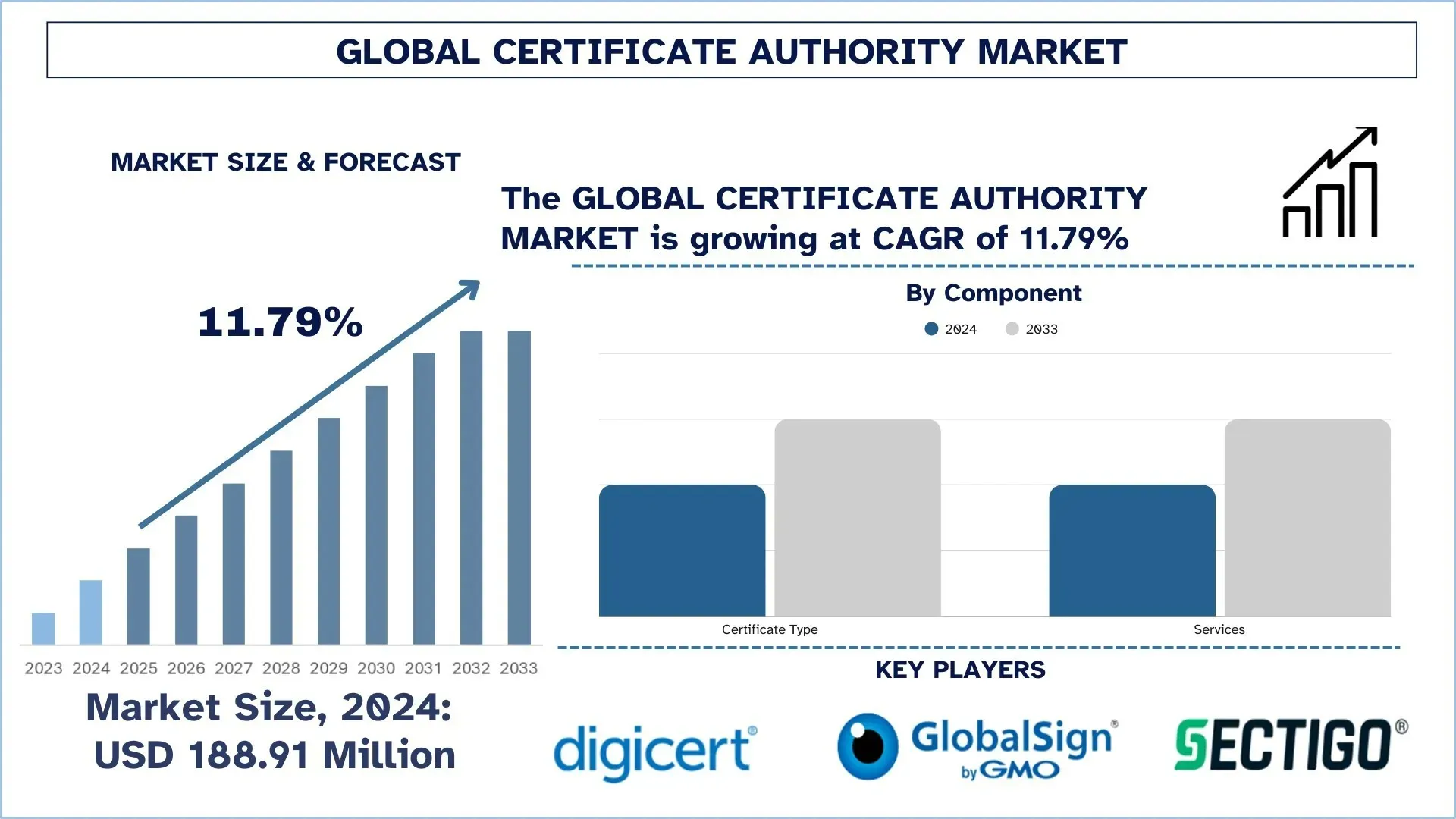

全球憑證授權單位市場規模與預測

2024 年全球憑證授權單位市場估值為 1.8891 億美元,預計在預測期間(2025-2033 年)將以約 11.79% 的穩健複合年增長率增長,這歸因於網路安全威脅的日益增加、監管合規要求的提高以及快速的數位轉型。

憑證授權單位市場分析

數位憑證已成為現代網路安全的支柱,而憑證授權單位 (CA) 的作用對於在數位生態系統中實現任何信任、真實性和隱私至關重要。它們對於保護客戶免受有害加密、所有通訊和通訊方的身分、資料完整性以及實施電子商務、銀行和企業營運至關重要。然而,由於去年數位轉型的快速變化、網路攻擊威脅的增加以及對安全線上交易的需求增加,對 CA 和 SSL/TLS 憑證的需求正在加速增長。資料外洩、來自不同組織(例如 GDPR、HIPAA 或 PCI DSS)的合規要求,以及物聯網和雲端平台的興起,都在顯著增加市場需求。在所有行業中,組織已將數位憑證從單純的技術形式重新定義為其網路安全基礎設施的關鍵部分。此外,中小型企業 (SMB) 意識的提高,加上免費和自動化的憑證解決方案的可用性(例如 Let’s Encrypt 提供的解決方案),也在擴大市場範圍。此外,技術進步正在重塑憑證授權單位的格局。自動化憑證生命週期管理、抗量子密碼學以及與 DevOps 管道整合的日益普及,推動了數位成熟的組織。此外,遠端工作和零信任安全模型更加強調身份驗證和安全端點。

全球憑證授權單位市場趨勢

本節討論了研究專家團隊發現的影響全球憑證授權單位市場各個細分市場的關鍵市場趨勢。

自動化憑證管理 (ACM) 以降低風險和複雜性

如今,企業正在其混合環境中管理數千個憑證,從內部服務到外部 API。手動追蹤會導致憑證過期或配置錯誤,最終導致中斷或漏洞(Equifax 資料外洩部分歸因於過期的憑證)。因此,自動化憑證生命週期管理工具已成為一種趨勢。Venafi 和 Keyfactor 以及 AppViewX 等公司現在提供先進的 ACM 解決方案,以自動化憑證的頒發、續訂和撤銷流程,其方法整合了 DevOps 管道以及 CI/CD 工作流程和 IT 服務管理 (ITSM) 工具(例如 ServiceNow)。更多此類解決方案包括 Google Cloud 的 Certificate Manager,旨在自動為 Kubernetes 佈建 TLS 憑證,並提高正常運行時間並減少攻擊面。這種趨勢在 DevSecOps 中具有根本性的重要意義,敏捷性和信任是其運營的核心。

憑證授權單位產業區隔

本節分析了全球憑證授權單位市場報告中每個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層級的預測。

憑證類型細分市場主導憑證授權單位市場

根據元件,憑證授權單位市場分為憑證類型和服務。2024 年,憑證類型細分市場主導了市場,預計在整個預測期內將保持其領先地位。在 SSL 憑證、程式碼簽章憑證、安全電子郵件憑證和身份驗證憑證等各種憑證類型中。SSL 憑證佔憑證類型中最大的份額。網域驗證 (DV) 和組織驗證 (OV) 憑證驗證類型是 SSL 憑證中最常頒發和廣泛接受的驗證類型,因為它們頒發速度快、價格實惠且能夠滿足基本到中級保證需求。因此,它們已成為整合到雲端平台、遠端工作設定和企業 IT 系統中的必需品。數位轉型,加上 GDPR 和 HIPAA 等近乎懲罰性的合規法規,進一步開啟了採用的大門。同時,DigiCert、Sectigo 和 Let's Encrypt 等供應商提供了大量的自動化工具、CI/CD 管道整合和憑證生命週期管理進展,從而大規模地改變了組織數位信任的管理。市場上的公司正在推出來自 DigiCert、Sectigo 和 Let's Encrypt 等供應商的先進創新、自動化工具和 CI/CD 管道整合。2023 年 1 月,DigiCert 推出了其新一代產品 DigiCert Trust Lifecycle Manager,它將憑證生命週期自動化與先進分析和策略管理相整合,為尋求無摩擦、可擴展憑證管理的企業提供服務。

網域驗證市場主導憑證授權單位市場。

根據憑證驗證類型,憑證授權單位市場分為網域驗證、組織驗證和擴展驗證。2024 年,網域驗證市場佔據了最大的市場份額。SSL 憑證的價格實惠且快速頒發的上升趨勢,以及自動化頒發和更簡單的驗證流程,有助於鞏固該細分市場的領先地位。在過去 5 年左右的時間裡,較大的憑證授權單位(例如 Let's Encrypt (美國)、Sectigo (美國)、GoDaddy (美國) 等)透過以非常大的量提供免費或低價的 DV 憑證,改變了遊戲規則。這使得新創公司、中小企業和網站的個人所有者能夠快速且經濟地保護其網站。為了比以往任何時候都更好地協助此過程,DTC CA 品牌已納入 API、自助式憑證管理平台以及與網路託管供應商的合作夥伴關係,以協助改進其服務,同時最大程度地減少管理費用。隨著對網路安全威脅的日益了解以及對加密通訊的需求,這已極大地促進了印度、巴西和東南亞等發展中數位經濟體對 DV 憑證的需求。印度 SSL 憑證市場在 2024 年實現了快速成長,由於網站註冊增加以及各個產業的數位轉型,DV 憑證佔新頒發憑證的 70% 以上。例如,在 2025 年 3 月,領先的連線雲端公司 Cloudflare, Inc. 宣布將端對端支援擴展到其零信任網路存取解決方案的後量子密碼學。組織可以安全地將通訊從網路瀏覽器路由到企業網路應用程式,以獲得即時的端對端量子安全連線。到 2025 年年中,Cloudflare 將在其所有 IP 協定中增加對後量子密碼學的支援,從而顯著擴展跨大多數企業應用程式和裝置的相容性。

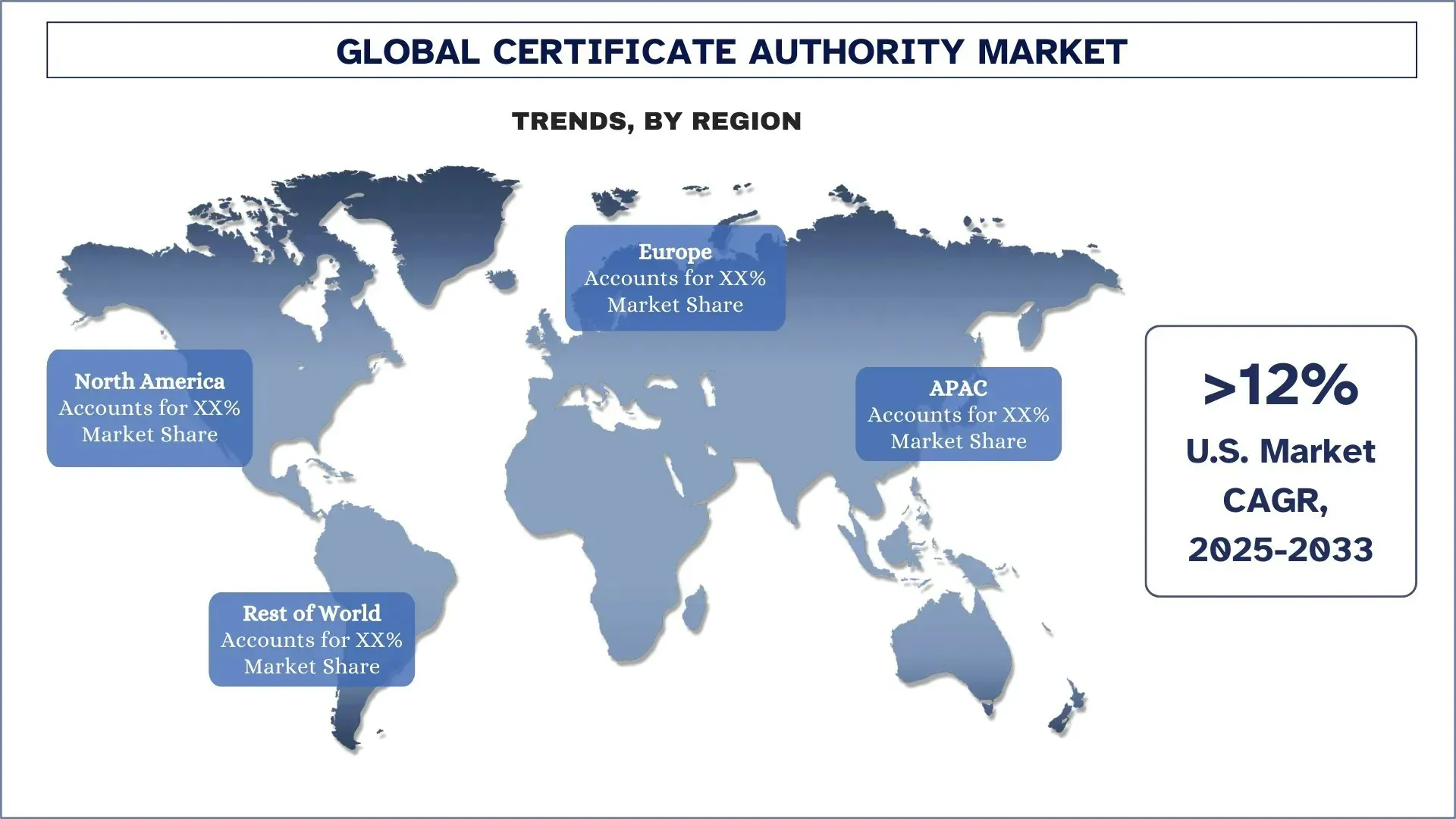

北美地區主導全球憑證授權單位市場

北美憑證授權單位市場在 2024 年主導全球產業,預計在整個預測期內將保持其領先地位。在成熟的網路安全生態系統中憑證部署和 PKI 服務的創新增加、高度的網路普及率以及需要強大資料保護的監管環境使該地區成為領導者。美國是 DigiCert、Sectigo 和 Let’s Encrypt 等主要 CA 參與者的所在地,所有這些參與者都在自動化 SSL 頒發、推動零信任安全模型以及引領無處不在的加密方面處於領先地位。除了國防領域的 CMMC 和醫療保健領域的 HIPAA 等框架外,FedRAMP 和 NIST 等許多政府支持的標準進一步要求強大的加密協定,因此 CA 服務對於各個產業而言變得必要。北美地區向數位轉型的逐步轉變,尤其是在金融服務、電子商務、醫療保健和教育產業,進一步擴大了將數位憑證部署到傳統網站安全以外的 API、雲端工作負載、物聯網裝置和行動應用程式的範圍。此外,小型企業和新創公司中公共金鑰基礎設施的蓬勃發展,以及對網路安全投資的增加,再加上科技新創公司和雲端原生企業的出現,將繼續吸引創新和資本進入 CA 領域。例如,在 2025 年,專門從事數位憑證管理解決方案的全球科技公司 Sectigo 宣布推出其新平台,該平台將協助組織轉向「抗量子密碼學」,根據新聞稿。根據加州理工學院網站上的一篇文章,量子證明密碼學(也稱為後量子密碼學 (PQC))可保護加密方法免受未來量子電腦的損害。

2024 年美國在北美憑證授權單位市場中佔據主導地位

由於網路安全進步、監管合規性提高以及雲端原生企業快速變化的環境的交叉,美國的憑證授權單位遠遠領先於世界其他地區。作為美國經濟中數位信任的預測,憑證授權單位已在政府、金融、醫療保健和科技領域開闢了利基市場。美國的格局同樣因對資料隱私、零信任安全架構以及加速企業範圍的數位化(所有這些都有助於推動憑證採用率遠遠領先於世界標準)的根深蒂固的擔憂而被關閉。此外,憑證部署的採用鏈越有可能,尤其是對於中大型組織,通常是在 CIO 和 CISO 的指示下,他們已經認識到在 DevOps 管道和法規稽核中使用自動化 PKI 可以簡化他們的工作日。隨著網路攻擊和勒索軟體案件在美國企業和機構中的範圍不斷擴大,受信任的經過驗證的數位身分已成為該國的策略重點。美國雲端供應商(AWS、Microsoft Azure、Google Cloud)對原生憑證管理的支配地位進一步激勵了憑證管理的原生整合,將 CA 服務深入嵌入到雲端和混合環境中。

憑證授權單位競爭格局

全球憑證授權單位市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的成長策略來增強其市場佔有率,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級憑證授權單位公司

市場上的主要參與者包括 DigiCert, Inc.、GlobalSign、Sectigo Limited、GoDaddy Operating Company, LLC.、Entrust Corporation、IdenTrust, Inc.、Asseco Data Systems S.A.、Network Solutions, LLC.、ACTALIS S.p.A. 和 Let's Encrypt (Internet Security Research Group)。

憑證授權單位市場的最新發展

2023 年 10 月,專門從事身分安全、數位簽章和物聯網解決方案的 GMO GlobalSign, Inc. 宣布與 airSlate 建立策略聯盟,透過在歐洲和拉丁美洲更廣泛地採用先進的電子簽名來推廣生產力和自動化解決方案。

2023 年 5 月,宣布 DigiCert 與 Oracle Cloud Infrastructure (OCI) 上一個新的數位信任平台建立合作夥伴關係,涉及 DigiCert ONE。根據此合作夥伴關係,預計將為客戶帶來它提供的快速價值實現時間以及 OCI 以高效能和安全為中心的架構的共同優勢,該架構適用於單一和多雲端部署。根據此協議,兩家公司將密切合作,以進一步將 DigiCert ONE 整合到 OCI 生態系統中,以便聯合客戶在一個架構下運行其數位信任計畫。

2023 年 4 月,Entrust Corporation 透過為 FIDO2 通行金鑰和基於智慧金鑰的憑證身份驗證添加新的無密碼功能,對其身分和存取管理 (IAM) 解決方案進行了重大改進。這些增強功能旨在改進安全機制,同時為使用者提供輕鬆便捷的身份驗證方法。

根據密碼安全平台發布的新聞,2025 年 4 月,Entrust 的一項創新創作將在 2025 年 RSA 會議上揭曉,代表業界首個統一密碼資產管理的解決方案。透過此產品,PKI 和 HSM 整合在一起,以實現跨多個環境(本地、雲端和混合)的金鑰、機密和憑證的全面管理、合規性和自動化。對此平台的需求源於應對人工智慧驅動的網路威脅日益嚴峻的挑戰以及即將到來的後量子密碼學轉型,從而實現企業內的可見性、風險管理和擴展。

全球憑證授權單位市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 11.79% 的複合年增長率加速成長 |

2024 年市場規模 | 1.8891 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計北美地區在預測期內將主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

簡介的公司 | DigiCert, Inc.、GlobalSign、Sectigo Limited、GoDaddy Operating Company, LLC.、Entrust Corporation、IdenTrust, Inc.、Asseco Data Systems S.A.、Network Solutions, LLC.、ACTALIS S.p.A. 和 Let's Encrypt (Internet Security Research Group) |

報告範圍 | 市場趨勢、驅動因素和限制;收入估計和預測;區隔分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的區隔 |

目錄

全球憑證授權單位市場分析 (2023-2033) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球憑證授權單位市場的未來市場,以評估其在全球主要區域的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了大量的發現和假設。此外,我們還與憑證授權單位價值鏈中的行業專家進行了深入的初步訪談。在通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場分解和數據三角剖分方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角剖分技術來最終確定整體市場估算,並推導出全球憑證授權單位市場的每個細分市場和子細分市場的精確統計數字。我們通過分析各種參數和趨勢(包括組件類型、憑證驗證類型、企業規模、垂直產業和全球憑證授權單位市場內的區域),將數據劃分為幾個細分市場和子細分市場。

全球憑證授權單位市場研究的主要目標

該研究確定了全球憑證授權單位市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)為單位預測全球憑證授權單位市場及其細分市場的市場規模。

憑證授權單位市場細分:研究中的細分市場包括組件類型、憑證驗證類型、企業規模、垂直產業和區域等領域。

監管框架與價值鏈分析:檢視憑證授權單位產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:憑證授權單位市場的公司簡介,以及市場參與者為維持快速增長市場而採用的增長策略。

常見問題 常見問題

Q1: 全球憑證授權市場目前的市場規模及其成長潛力為何?

2024年全球憑證授權機構市場估值為 1.8891 億美元,預計在預測期內(2025-2033 年)將以 11.79% 的複合年增長率增長。

Q2:依據元件,哪個區隔在全球憑證授權單位市場中佔據最大的份額?

憑證授權市場分為憑證類型和服務。2024年,憑證類型部門主導了市場,並預計在整個預測期內保持其領先地位。在各種憑證類型中,例如SSL憑證、程式碼簽署憑證、安全電子郵件憑證和身份驗證憑證。SSL憑證佔憑證類型中最大的份額。域名驗證 (DV) 和組織驗證 (OV) 憑證驗證類型是SSL憑證中最常發行和廣泛接受的驗證類型,因為它們的發行速度快、價格實惠,並且能夠滿足基本到中階的保證需求。

Q3:推動全球憑證授權單位市場成長的驅動因素有哪些?

• 日益嚴峻的網路安全威脅:資料外洩、網路釣魚和中間人攻擊事件不斷增加,迫使企業採用數位憑證來確保安全通訊和身份驗證。

• 法規遵循要求:嚴格的法規,如 GDPR (歐盟)、HIPAA (美國)、PCI-DSS (全球) 和 PSD2 (歐盟),強制要求使用 SSL/TLS 憑證和安全身份驗證,從而推動市場需求。

• 快速的數位轉型:線上服務、電子商務、雲端運算和物聯網的成長,增加了對可信任數位身份和加密通道的需求。

Q4:全球憑證授權單位市場的新興技術與趨勢為何?

• 自動化憑證管理 (ACM):在憑證頒發和續訂方面,越來越多地使用 AI/ML 是憑證授權機構市場的最新趨勢之一。

• 後量子密碼學 (PQC):CA 正在準備抗量子加密標準。

• CA 與零信任架構整合:CA 正在成為以身分識別為中心的安全模型的基礎。

Q5:全球憑證授權單位市場的主要挑戰是什麼?

• 憑證錯誤發行和信任問題:涉及錯誤發行的憑證事件可能會損害 CA 的可信度。

• 憑證管理的複雜性:企業在管理越來越多的憑證的生命週期、續訂和撤銷方面遇到困難。

• 來自免費憑證提供者的競爭:Let’s Encrypt 和其他免費 CA 對收入模式造成壓力。

Q6:哪個地區在全球憑證授權單位市場中佔據主導地位?

北美憑證授權機構市場在2024年主導了全球產業,並預計在整個預測期內保持其領先地位。憑證部署的增加和成熟的網路安全生態系統中PKI服務的創新、高度的網路普及率,以及需要強大數據保護的監管環境,使該地區成為領先者。美國是主要的CA參與者,如DigiCert、Sectigo和Let’s Encrypt的所在地,所有這些公司都在自動化SSL發行、推動零信任安全模型以及引領無處不在的加密方面處於領先地位。許多政府支持的標準,如FedRAMP和NIST,以及國防領域的CMMC和醫療保健領域的HIPAA等框架,進一步要求強大的加密協議,使得CA服務在各個行業中變得必不可少。北美向數位轉型的逐步轉變,尤其是在金融服務、電子商務、醫療保健和教育領域,進一步擴大了數位憑證的部署範圍,使其超越了傳統的網站安全性,擴展到API、雲端工作負載、IoT設備和行動應用程式。

Q7:全球憑證授權單位市場中的主要參與者有哪些?

一些領先的憑證授權單位公司包括:

• DigiCert, Inc.

• GlobalSign

• Sectigo Limited

• GoDaddy Operating Company, LLC.

• Entrust Corporation

• IdenTrust, Inc.

• Asseco Data Systems S.A.

• Network Solutions, LLC.

• ACTALIS S.p.A.

• Lets Encrypt (Internet Security Research Group)

Q8:合併與收購如何影響憑證授權機構產業的市場整合和投資者價值?

• 策略性收購提升市場佔有率:Sectigo 收購 Entrust 的公共憑證業務,使其企業客戶群翻倍,展現了策略性收購如何迅速擴大市場影響力。

• 解決合規性和信任問題:Entrust 由於合規性問題,面臨 Google Chrome 和 Mozilla Firefox 等主要瀏覽器的識別問題。 Sectigo 的收購旨在促進 Entrust 客戶的平穩過渡,減輕潛在的信任缺失。

• 透過風險緩解實現投資者價值:透過收購面臨合規性挑戰的企業,像 Sectigo 這樣的公司可以將潛在的負債轉化為資產,增強投資者信心和長期價值。

Q9:服務多元化在提升憑證授權機構市場的獲利能力和投資者回報方面有何重要意義?

• 轉向週期性收入模式:CA市場正從一次性憑證銷售轉向基於訂閱的模式,提供諸如託管PKI和自動化憑證生命週期管理等服務,從而帶來可預測且週期性的收入來源。

• 滿足多樣化的企業需求:通過提供一系列針對不同企業規模和行業量身定制的服務,CA可以開拓更廣闊的市場,提高盈利能力。

• 通過穩定性吸引投資者:多元化的服務產品減少了對單一收入來源的依賴,提供了財務穩定性,並使公司對尋求持續回報的投資者更具吸引力。

相關 報告

購買此商品的客戶也購買了

印度資訊科技與 BPO 服務市場:現況分析與預測 (2026-2034)

強調服務類型(IT服務、BPO服務、工程與研發服務);外包類型(境內、離岸、近岸);組織規模(大型企業、中小型企業);終端用戶行業(BFSI、IT與電信、醫療保健、零售與電子商務、製造業、其他);以及區域/州

Gi-Fi技術市場:當前分析與預測 (2025-2033)

著重產品類型(顯示裝置與網路基礎設施裝置);技術(系統單晶片與積體電路晶片);應用(消費性電子產品、商業與網路);以及區域/國家

DNA數據儲存市場:現況分析與預測 (2026-2034)

類型側重(雲端和本地部署);技術(基於序列的 DNA 數據存儲和基於結構的 DNA 數據存儲);最終用戶(政府、醫療保健和生物技術、媒體和電信及其他);和地區/國家

雲端服務代理市場:現況分析與預測 (2026-2034)

側重服務類型(整合與支援、自動化與協調、帳務與配置、遷移與客製化、安全與合規,以及其他);平台(內部經紀賦能與外部經紀賦能);部署(私有、公共和混合);企業規模(大型企業,以及中小型企業);最終用途(IT與電信、BFSI、政府與公共部門、醫療保健、消費品與零售、製造業、能源與公用事業,以及其他);以及區域/國家