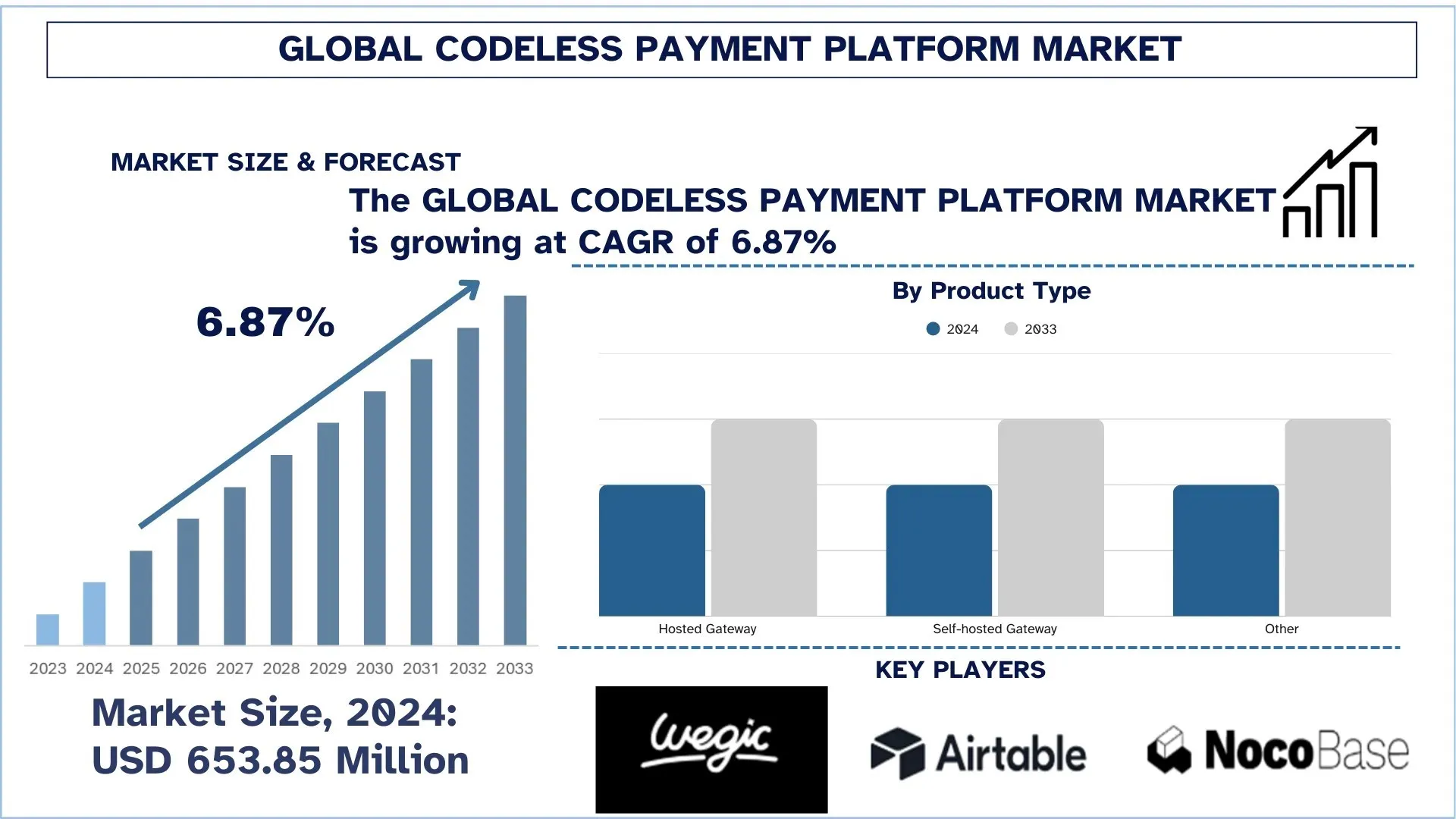

全球無代碼支付平台市場規模與預測

2024年全球無代碼支付平台市場估值為 6.5385 億美元,預計在預測期內(2025 年至 2033 年)將以約 6.87% 的複合年增長率增長。線上和行動交易量不斷增加,加上嵌入式金融和統一商務在商家和 SaaS 平台上的快速擴張,正在推動對全球無代碼支付平台市場的需求。

無代碼支付平台市場分析

無代碼支付系統越來越具有挑戰性,但目前的現實情況要求以最高的可靠性協調交易,並且不會中斷各種管道、地區、貨幣和風險情境下的結帳效能。 安全和合規要求、更嚴格的經濟限制以及對嵌入式金融、即時支付和統一商務的推動,越來越多地推動了對無代碼支付平台的需求。 作為當今支付堆疊的核心支援層,這些平台是商家、支付服務供應商 (PSP) 和 SaaS 供應商的主要關注點,影響著整個行業的轉換率、欺詐風險、結算速度和整體運營費用。 也可以透過以下事實來證明這一點:客製化編寫的整合已被可配置的工作流程和 API 抽象所取代,這些抽象利用令牌化、網路規則和智慧路由,從而實現可擴展性、可稽核性和更短的上市時間。 策略性地使用最新的風險指標、身分驗證、協調規則和分析,以及準確的配置管理來管理退款、適應不斷變化的法規並在長期增長期間維持效能連續性,是市場擴張的關鍵。 同時,在過去幾年中,支付運營能夠有效地運行自動對帳、人工智慧輔助欺詐控制和智慧監控系統的能力,已受到重視,因為全通路需求、訂閱以及不斷增長的跨境和即時支付應用程式越來越要求傳統支付架構變得更具彈性、可配置性和不斷發展。

全球無代碼支付平台市場趨勢

本節討論了影響全球無代碼支付平台市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

拖放工具包和自動化工作流程構建器的擴展

拖放工具包和自動化工作流程構建器透過將複雜的支付功能轉換為可重複使用的視覺塊來擴展無代碼支付平台市場。 團隊無需手動編寫與閘道、錢包、卡片、UPI/ACH 軌道、稅金、發票、KYC、欺詐篩選、重試、退款和對帳的整合,而是將流程發送到畫布並在數小時內交付變更。 工作流程構建器允許按地理位置、貨幣、費用、延遲或成功率來路由交易; 故障轉移到備份供應商; 並新增風險、限額或訂閱按比例分配的規則。 它們還透過範本、基於角色的批准、稽核日誌和版本控制來增強更好的治理 - 在受監管的行業中非常有用。 對於中小企業和市場,公民開發人員可以在沒有有限的工程師資源的情況下,以更低的成本和更短的上市時間推出新的結帳體驗、付款或合作夥伴加入。 隨著 API 和合規性要求數量的增長,視覺自動化是維護靈活、可擴展且不斷優化的支付堆疊的最簡單方法。 該趨勢推動了零售、SaaS 和金融科技生態系統的採用。

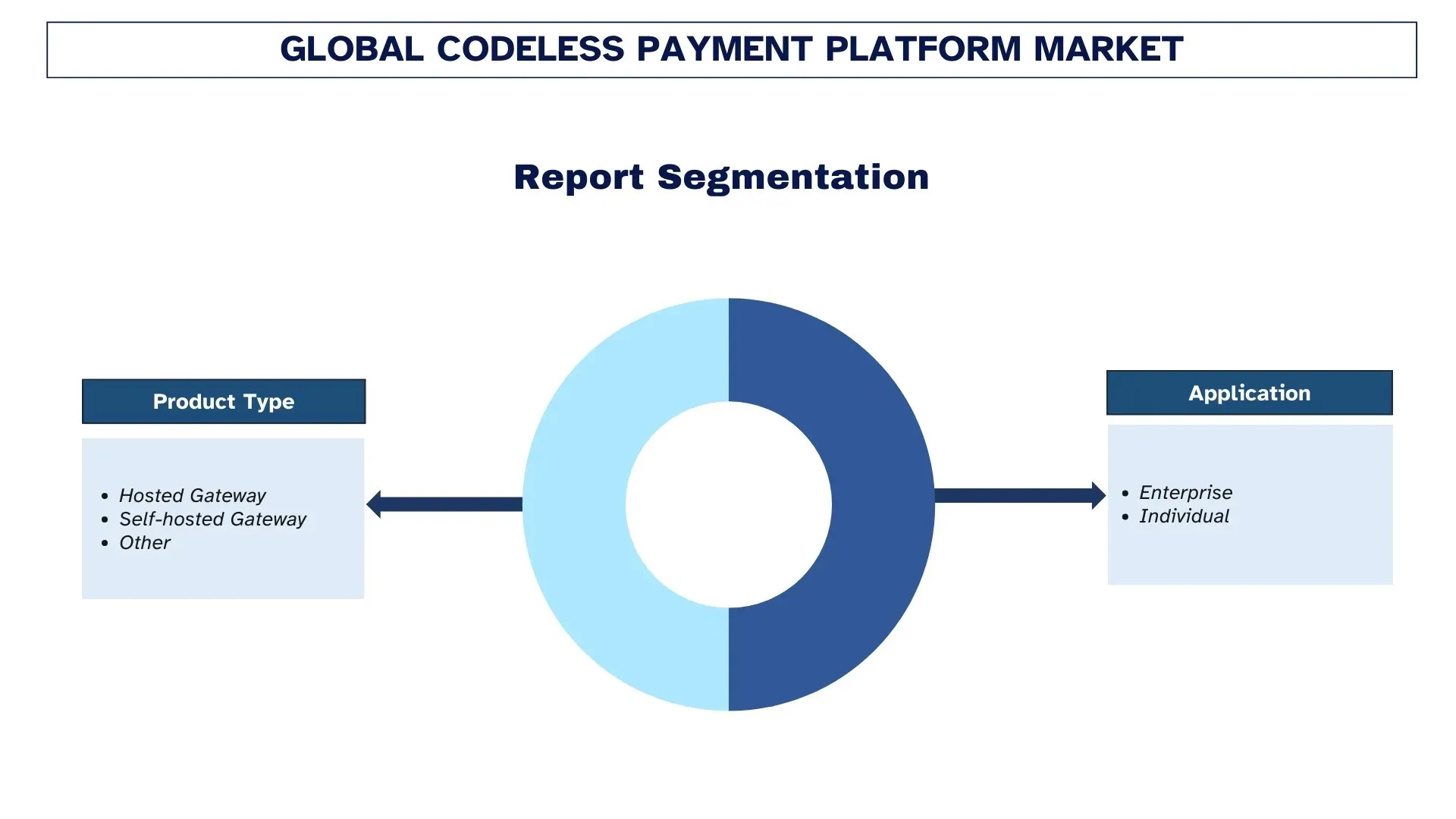

無代碼支付平台行業細分

本節分析了全球無代碼支付平台市場報告中每個細分市場的關鍵趨勢,以及 2025-2033 年全球、區域和國家層級的預測。

託管閘道細分市場主導無代碼支付平台市場

根據產品類型,全球無代碼支付平台市場分為託管閘道、自託管閘道和其他。 2024 年,託管閘道細分市場預計將佔據最大的市場佔有率,並在整個預測期內保持主導地位。 這是因為託管模式最適合數位商務中最受歡迎的中端市場和企業用例,這些用例需要快速部署、減少對工程的依賴以及內建合規性(例如,PCI 範圍縮小),並在各種設備和地理位置提供可預測的結帳體驗。 此類平台通常提供預先認證的支付系統、自動化更新、令牌化和風險配置,使商家、市場和 SaaS 供應商能夠在更嚴格的法規和欺詐壓力下管理轉換率、安全性和運營成本。 反過來,隨著大型零售商、超級應用程式和受監管行業對加強對使用者體驗、資料處置和路由決策的控制的需求增加,預計自託管閘道將成長最快。

企業細分市場在全球無代碼支付平台市場中佔據最大的市場佔有率。

根據應用,全球無代碼支付平台市場分為企業和個人。 2024 年,企業細分市場預計將佔據最大的市場佔有率,並在整個預測期內保持主導地位。 這主要是因為企業以更高的交易量和更複雜的環境中運營,跨越多個品牌、地區、貨幣、支付系統和風險敞口,在這些情況下,無代碼協調可以更快地推出新的支付選項、統一治理,並顯著提高授權率和轉換率。 這些服務通常提供集中配置、跨 PSP/收單機構的智慧路由、令牌儲存、欺詐和退款工具以及自動化報告,這些使全通路結帳配置更加順暢,並使業務部門能夠在不斷增加的監管和安全壓力下進行對帳和穩定運營。 由於創建者商務、微型商家採用以及透過社交和訊息傳遞平台的行動優先銷售的推動,個人細分市場可能會成長最多。 隨著交易量增加,需要真正的入門、直觀的無程式碼連結和發票、內建錢包和低摩擦的付款/收款。

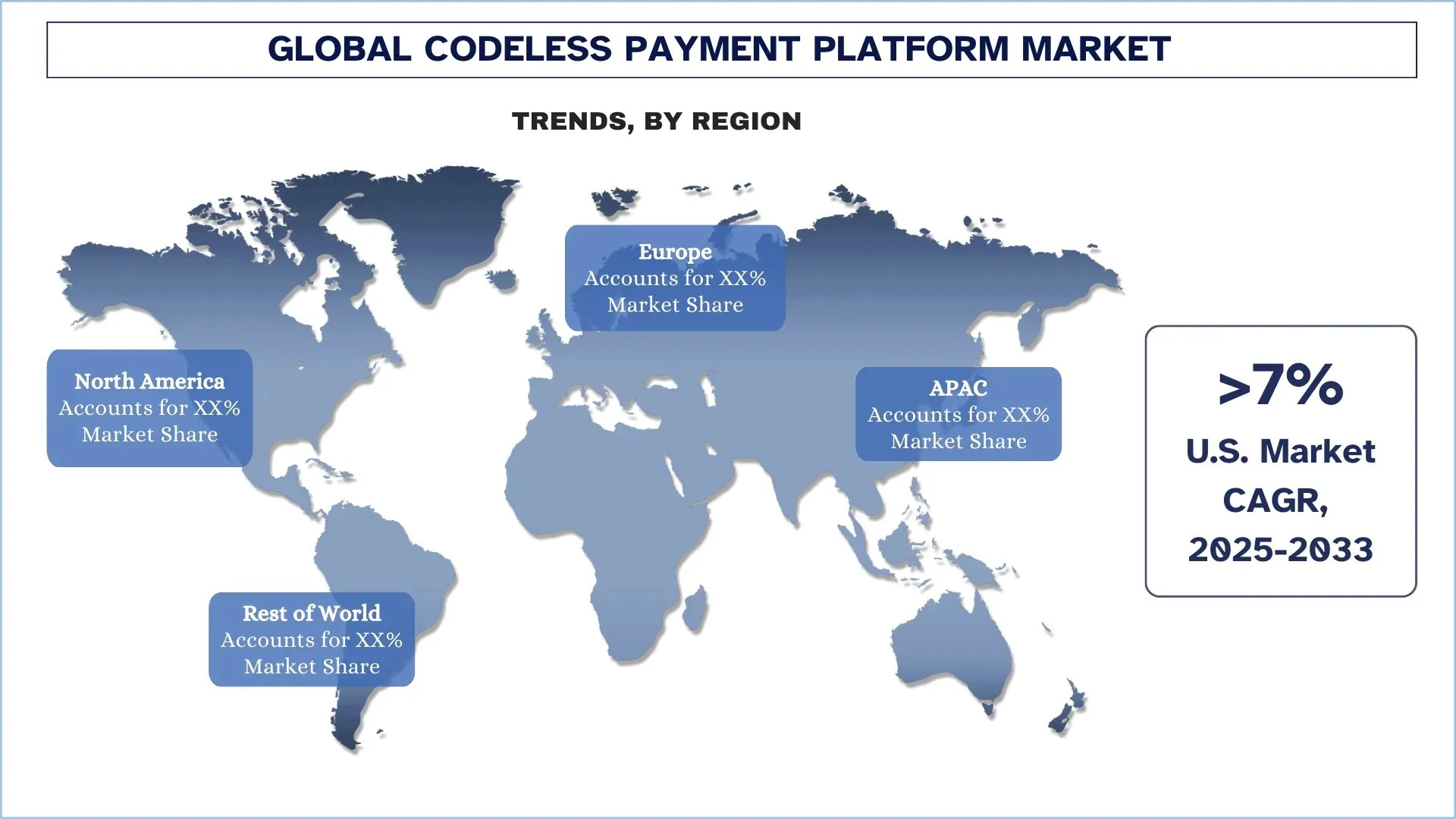

北美地區在全球無代碼支付平台市場中佔據主導地位

北美地區在全球無代碼支付平台市場中佔據主導地位,並可能在預測期內保持這一地位。 發達的數位商務生態系統、卡片和錢包飽和、廣泛的雲端採用以及最大的支付處理器、金融科技公司和 SaaS 平台的存在,使得無需密集的工程支援即可快速引入新的支付方式。 零售業、旅遊業、訂閱服務和市場的大型公司也在積極投資於支付協調、令牌化和欺詐控制,這為可配置的閘道層、智慧路由和提供單一報告以提高授權率和降低處理成本創造了長期需求。 隨著越來越多的買家轉向全通路購買,合規性和安全要求不斷提高; 因此,越來越多的商家採用無代碼解決方案來統一結帳流程、加速跨境增長並減少對帳和退款管理中的運營壓力。 此外,隨著向嵌入式金融和基於平台的支付的轉變持續進行,市場正在快速增長,支付功能被捆綁到軟體產品中並大規模部署。

2024 年,美國在北美無代碼支付平台市場中佔據主導地位

美國是無代碼支付平台市場的領導者,也是全球最重要的數位商務機遇與最深厚的支付和金融科技生態系統相結合。 美國零售電子商務的規模正在增長。 美國人口普查局的統計數據估計,2024 年第四季的電子商務銷售額為 3529 億美元,佔零售總額的 17.9%,使其成為加速企業協調和對中端市場平台需求的龐大交易基礎。 行動優先結帳體驗也促進了這一趨勢:Adobe 估計美國(2024 年 11 月至 12 月)的線上假日銷售額為 2414 億美元,其中 54.5% 將在行動設備上完成,這有助於快速和客製化結帳優化的重要性。 基於 PCI 的合規性和風險管理的既定規範促使商家採用令牌化、託管組件和工作流程控制器,以在不影響效能的情況下降低風險。

無代碼支付平台行業競爭格局

全球無代碼支付平台市場競爭激烈,有多家全球和國際市場參與者。 主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及合併和收購。

頂級無代碼支付平台公司

市場上的一些主要參與者包括 Wegic、Airtable、NocoBase、Bubble Group, Inc.、Adalo、Webflow, Inc.、Stripe, Inc.、Airwallex 和 UseePay。

無代碼支付平台市場的近期發展

2025 年 10 月,Spacelift 推出了 Spacelift Intent,這是一種用於雲端基礎設施供應的開源、代理式自然語言模型,無需編寫 HCL 或 Terraform 程式碼。 開發人員可以用簡單的語言請求資源以進行即時供應,而平台團隊可以透過 Spacelift 的協調平台保留政策執行、可見性和稽核追蹤。 Intent 建立在 Terraform 提供者之上,補充了 IaC/GitOps,以實現快速、受控、低儀式感的部署工作流程

2025 年 7 月,Payara 和 Azul 宣布了一項策略性組合,為受控行業提供整合的 Java 部署和無代碼升級和轉移選擇。 該套件將包括 Payara Qube 自動化、預先配置的 Kubernetes 平台,這些平台可觀察並控制與 Azul Platform Prime 提供的高效能 JVM 運行時相結合,已準備好符合合規性。 兩家公司聲稱,客戶無需編寫程式碼即可實現現代化,簡化混合和多雲環境部署的管理,並節省基礎設施和雲端費用,還可以提高 Java 和其他基於 JVM 工作負載的速度、一致性、可擴展性和可靠性。

全球無代碼支付平台市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以 6.87% 的複合年增長率加速 |

2024 年市場規模 | 6.5385 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計北美地區在預測期內將主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

已分析的公司 | Wegic、Airtable、NocoBase、Bubble Group, Inc.、Adalo、Webflow, Inc.、Stripe, Inc.、Airwallex 和 UseePay |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估算和預測;細分分析;需求和供應方面分析;競爭格局;公司概況 |

涵蓋的細分市場 | 依產品類型;依應用,以及依地區/國家 |

購買無代碼支付平台市場報告的理由:

該研究包括由經驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整體行業績效。

該報告涵蓋了對傑出行業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢查行業中存在的驅動因素、限制因素、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析行業的區域層級分析。

客製化選項:

全球無代碼支付平台市場可以根據需求或任何其他細分市場進行進一步客製化。 除了這一點之外,UnivDatos 還了解到您可能擁有自己的業務需求; 因此,請隨時與我們聯繫以獲取完全符合您要求的報告。

目錄

全球免程式碼支付平台市場分析(2023-2033)的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球免程式碼支付平台市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與免程式碼支付平台價值鏈中的行業專家進行了深入的一級訪談。透過這些訪談驗證市場數據後,我們採用了由上而下和由下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業區隔和子區隔的市場規模。

市場工程

我們採用了數據三角測量技術來最終確定整體市場估算,並得出全球免程式碼支付平台市場中每個區隔和子區隔的精確統計數據。我們透過分析各種參數和趨勢,包括產品類型、應用和全球免程式碼支付平台市場內的區域,將數據分為多個區隔和子區隔。

全球免程式碼支付平台市場研究的主要目標

該研究確定了全球免程式碼支付平台市場的當前和未來趨勢,為投資者提供策略性見解。它突顯了區域市場的吸引力,使行業參與者能夠進入尚未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球免程式碼支付平台市場及其區隔的市場規模。

免程式碼支付平台市場區隔:研究中的區隔包括產品類型、應用和區域。

監管框架與價值鏈分析:檢視免程式碼支付平台產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:免程式碼支付平台市場的公司簡介,以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1:全球無程式碼支付平台的目前市場規模及其增長潛力為何?

2024年全球無程式碼支付平台市場價值為 6.5385 億美元,預計在預測期內(2025-2033 年)將以 6.87% 的複合年增長率增長。

Q2: 依產品類型劃分,哪個細分市場在全球無程式碼支付平台市場中佔有最大的份額?

託管閘道區隔將持續佔據主導地位,因為它能實現快速、低工程部署,並具備內建的合規性(例如,縮減 PCI 範圍)以及跨裝置和區域的一致結帳體驗。

Q3:全球無程式碼支付平台市場增長的驅動因素有哪些?

• 線上及行動商務交易量激增

• 對最低工程要求的支付設置需求

• 中小企業和新創公司對無程式碼/低程式碼工具的採用日益增長

Q4:全球無程式碼支付平台市場中,有哪些新興技術與趨勢?

• 拖放工具包和自動化工作流程構建器的擴展

• 軟體產品內嵌付款

Q5:全球無程式碼支付平台市場的主要挑戰是什麼?

• 安全性、詐欺與合規性考量

• 對第三方/託管基礎設施的依賴

Q6:哪個地區主導全球無程式碼支付平台市場?

由於北美成熟的數位商務生態系統、信用卡和電子錢包普及率、雲端採用率,以及主要處理器、金融科技公司和SaaS平台的集中,北美可能仍將是無程式碼支付平台的主要市場。

Q7:全球無程式碼支付平台市場的主要參與者有哪些?

一些主要公司包括:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

Q8:數位交易量不斷上升及全通路擴張,如何影響全球對無程式碼支付平台的需求?

• 交易量越大 = 協同調度需求越高:更多的線上/行動交易增加了對可擴展、可靠的路由、重試和故障轉移的需求,而無需大量的工程設計。

• 全通路一致性:跨網路、應用程式、POS和市場的擴展,推動了對標準化結帳和跨通路統一支付邏輯的需求。

• 最佳化效益:更大的支付量證明了持續的A/B測試、分析驅動的調整和快速的規則更新是合理的,以提高轉換率並降低成本。

Q9:安全、合規與詐欺風險要求如何影響平台功能與買家偏好?

• 合規設計:PCI範圍縮減、代幣化和稽核日誌,相較於自訂程式碼,更傾向於託管的、受管理的流程。

• 快速風險控制:即時風險訊號、身份檢查和基於規則的控制,必須能夠隨著詐欺模式的演變快速配置。

• 治理與可追溯性:基於角色的訪問、批准和版本控制,對於受監管的行業和安全地管理變更的大型團隊至關重要。

相關 報告

購買此商品的客戶也購買了