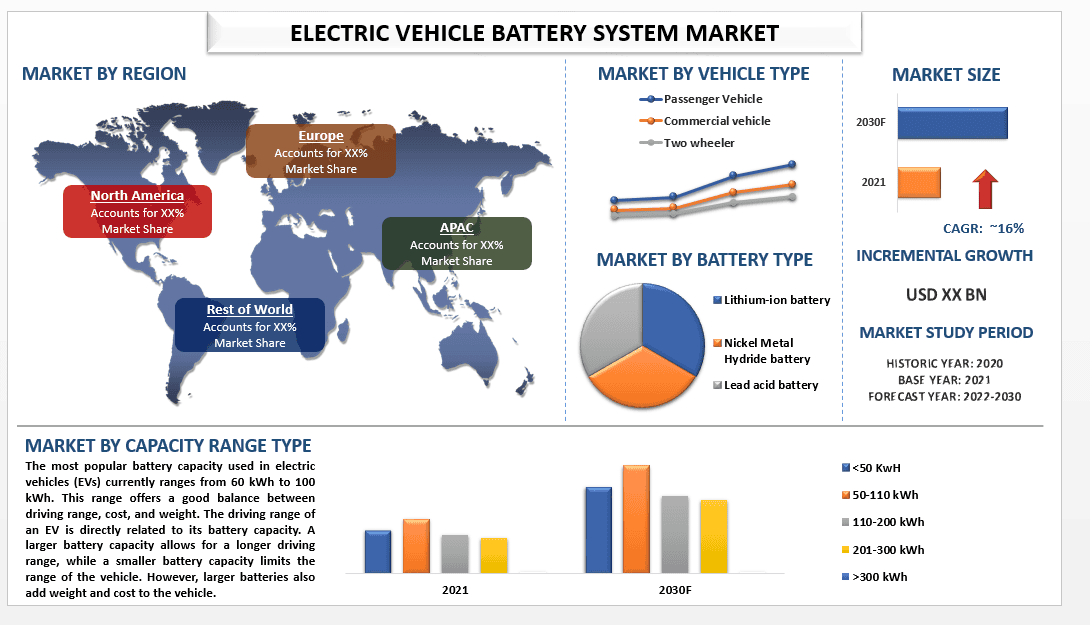

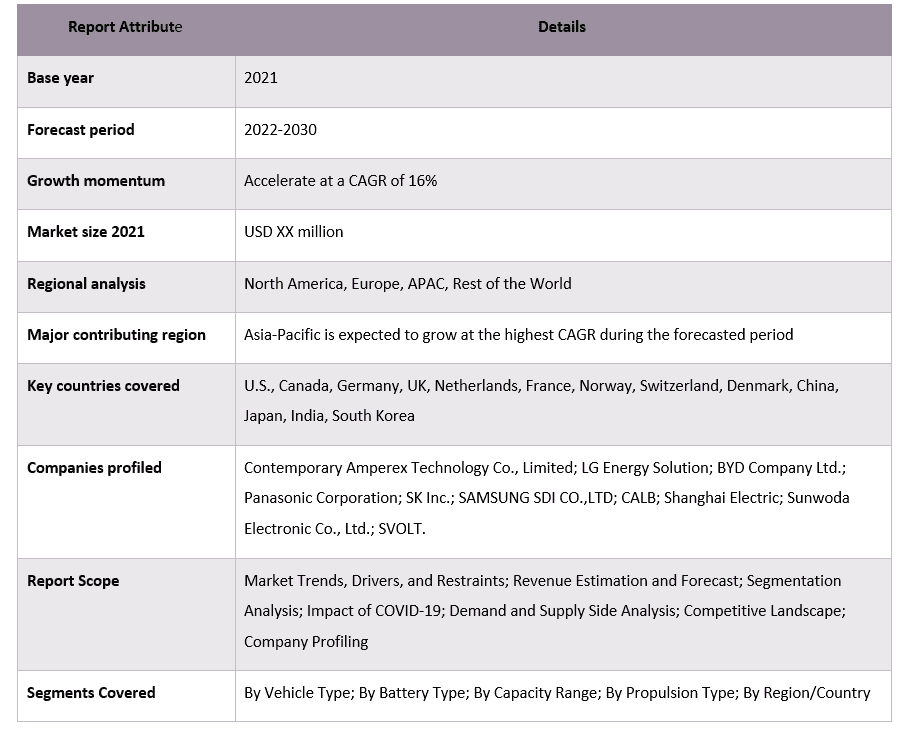

預計電動汽車電池系統市場在 2022-2028 年預測期內將以約 16% 的強勁複合年增長率增長。

電動汽車電池系統是電動汽車最基本的部件之一,幾乎佔車輛總成本的 25-40%,幾乎佔車輛重量的 25%。 需要一個高性能的電池系統,以便為車輛提供良好的續航里程,並在高壓條件和不同類型的天氣條件下運行,同時保持電池安全,防止其過熱或過度放電,並負責安全充電和保持電池健康,因此政府到原始設備製造商都在電池系統的設計和研發工作上投入了大量資金,因為大家都意識到只有完善的電池技術才能實現大規模的電氣化。 例如,根據歐洲專利局 (EPO) 和國際能源署 (IEA) 的一項聯合研究,在 2005 年至 2018 年間,電池和其他儲電技術的專利活動在全球範圍內平均每年增長 14%,比所有技術領域的平均水平快四倍。 根據專利數據的全球分析報告《電池和儲電創新》,電池佔儲電領域所有專利活動的近 90%。 可充電鋰離子電池的進步是推動創新的主要因素,旨在提高功率輸出、耐用性、充電/放電速度和可回收性。 此外,隨著汽車製造商生產越來越多的電動汽車和卡車,對電池和電池系統的需求也在上升,為了滿足這種需求,製造商已經在擴大他們的運營和產能 例如,在 2022 年 8 月,豐田汽車電池製造北美公司宣佈了其最新的北美業務,根據豐田的說法,該業務將獲得額外 25 億美元的投資。(TBMNC)。 這項投資擴大了產能,以實現生產電池電動汽車 (BEV) 電池。 該工廠將生產用於混合動力電動汽車 (HEV) 和電池電動汽車 (BEV) 的電池,預計於 2025 年開始生產。 豐田汽車公司去年承諾在全球電氣化工作方面投資超過 700 億美元。 今天,TMC 宣佈了一項未來電池製造承諾,金額高達 56 億美元,其中包括新的北卡羅來納州投資,這是該宏偉目標的一部分。

市場上一些主要運營商包括寧德時代新能源科技股份有限公司; LG Energy Solution; 比亞迪股份有限公司; Panasonic Corporation; SK Inc.; 三星SDI有限公司; 中創新航科技股份有限公司; 上海電氣; 欣旺達電子股份有限公司; 蜂巢能源

報告中提出的見解

“在推進類型中,BEV 部門佔據了市場的主導份額”

根據推進類型,市場分為電池電動汽車 (BEV)、混合動力電動汽車 (HEV)、插電式混合動力電動汽車 (PHEV) 和燃料電池電動汽車 (FCEV)。 其中,BEV 部門佔據了市場的大部分份額,並且由於諸如電動汽車比插電式混合動力汽車更有利於環境的觀念(因為 BEV 不使用任何汽油,這在大多數消費者中是一個很大的問題)等原因,也將以顯著的複合年增長率增長,而且電動汽車比插電式混合動力汽車為消費者節省更多的錢,關於純電動汽車的另一個積極的事情是它們駕駛起來很有趣。 插電式混合動力汽車相對於 BEV 的主要賣點曾經是,有了 PHEV,消費者不必擔心續航里程,但隨著快速充電基礎設施的興起和 BEV 配備提供更長續航里程和縮短充電時間的高容量電池,現在與 BEV 的普及程度相比,PHEV 再次退居次位。 例如,根據 EV 數據,與 2021 年的 29% 相比,PHEV 佔 2022 年全球插電式汽車銷量的 27%。 雖然他們的銷售量仍在增加,但他們在 PEV 組合中的份額正在下降,面臨著來自激勵削減和 BEV 優惠的阻力。 銷售增長越來越取決於電氣化的程度。 雖然 BEV 增長了 +59%,PHEV 增長了 +46%,但不可充電的完全混合動力汽車增長了 +15%,輕度混合動力汽車增長了 +1% y-o-y。 2022 年,可以從電網充電的汽車(1050 萬輛)的全球銷量首次高於不可充電的汽車(840 萬輛)。 僅使用內燃機的汽車銷量下降了 -7%;它們在全球輕型汽車銷量中所佔的份額為 76.8%,而 2021 年為 82.2%。 FCEV 對於輕型汽車的電氣化仍然無關緊要;2022 年的交付量停滯在 15400 輛,佔全球年度輕型汽車銷量的 0.02%。

電動汽車電池系統市場報告覆蓋範圍

“亞太地區在 2021 年主導了電動汽車電池系統市場。”

亞太地區的電動汽車電池系統市場佔據了最大的市場份額,預計在整個預測期內將保持其增長。 像印度、中國、泰國等亞太地區的主要國家將成為電動汽車的最大市場。 隨著各國政府為遏制二氧化碳排放和在適當的時候實現碳中和所做的努力,以及來自原始設備製造商的更好的電池技術和產品,共同為客戶創造了巨大的價值主張,以及駕駛電動汽車在拯救地球方面的貢獻所帶來的良好感覺,都增強了消費者擁有電動汽車的雄心和熱情。 此外,曾經難得一見的充電基礎設施現在開始更頻繁地出現,因此進一步提高了消費者對電動汽車生態系統的可靠性和信任度,而他們過去對內燃機汽車及其基礎設施抱有這種信任。 此外,這些國家收入的增加和更多人加入勞動力隊伍,既增加了對交通的需求,也增加了人們的負擔能力,這進一步推動了對電動汽車的需求,這將導致電池系統需求的增加。 例如,根據印度的零售銷售數據,從 2019 日曆年的總銷量 28,280 輛,消費者對電動兩輪車的強勁需求導致 2022 日曆年的銷量超過 60 萬輛,達到 615,365 輛,同比增長 305%(2021 日曆年:151,685 輛),佔過去 10 年電動兩輪車總銷量 846,259 輛的 73%

購買本報告的理由:

- 該研究包括由經過驗證的主要行業專家驗證的市場規模和預測分析。

- 該報告一目瞭然地快速回顧了整個行業的績效。

- 該報告涵蓋了對傑出行業同行進行的深入分析,主要側重於關鍵業務財務、產品組合、擴張戰略和近期發展。

- 詳細審查行業中存在的驅動因素、限制因素、關鍵趨勢和機會。

- 該研究全面涵蓋了跨不同細分市場的市場。

- 對行業進行深入的區域層面分析。

自訂選項:

全球電動汽車電池系統市場可以根據要求或任何其他市場細分進行進一步的自訂。 除此之外,UMI 瞭解您可能有自己的業務需求,因此請隨時與我們聯繫以獲取完全符合您要求的報告。

目錄

電動車電池系統市場分析研究方法 (2022-2028)

分析歷史市場、估計當前市場以及預測全球電動車電池系統市場的未來市場,是創建和分析全球主要地區電動車電池系統採用情況的三個主要步驟。 我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。 其次,為了驗證這些見解,我們考慮了許多發現和假設。 此外,我們還與全球電動車電池系統市場價值鏈中的行業專家進行了詳盡的初步訪談。 在透過初步訪談對市場數據進行假設和驗證後,我們採用了自上而下/自下而上的方法來預測完整的市場規模。 此後,我們採用市場細分和數據三角驗證方法來估計和分析行業相關的細分市場和子細分市場的市場規模。 詳細方法如下所述:

歷史市場規模分析

步驟 1:深入研究二級來源:

我們進行了詳細的二級研究,透過公司內部來源(例如年度報告和財務報表、績效簡報、新聞稿等)和外部來源(包括期刊、新聞和文章、政府出版物、競爭對手出版物、行業報告、第三方資料庫和其他可靠出版物)來獲取電動車電池系統市場的歷史市場規模。

步驟 2:市場細分:

在獲得電動車電池系統市場的歷史市場規模後,我們進行了詳細的二級分析,以收集主要地區不同細分市場和子細分市場的歷史市場見解和佔有率。 報告中包含的主要細分市場包括車輛類型、電池類型、容量範圍和推進類型。 此外,我們還進行了國家層級的分析,以評估該地區測試模型的總體採用情況。

步驟 3:因素分析:

在獲得不同細分市場和子細分市場的歷史市場規模後,我們進行了詳細的因素分析,以估計電動車電池系統市場的當前市場規模。 此外,我們使用電動車電池系統市場的車輛類型、電池類型、容量範圍和推進類型等依賴和獨立變數進行了因素分析。 我們對需求和供應方面的方案進行了徹底的分析,考慮了全球電動車電池系統市場領域的頂級合作夥伴關係、併購、業務擴張和產品發布。

當前市場規模估計與預測

當前市場規模:根據以上 3 個步驟的可行見解,我們得出了全球電動車電池系統市場的當前市場規模、主要參與者以及細分市場的市場佔有率。 所有必需的百分比份額劃分和市場細分都使用上述二級方法確定,並透過初步訪談進行驗證。

估計與預測:為了進行市場估計和預測,我們為不同的因素分配了權重,包括利好因素和趨勢、限制因素以及利益相關者可獲得的機會。 在分析這些因素後,我們應用了相關的預測技術,即自上而下/自下而上的方法,以得出全球主要市場不同細分市場和子細分市場 2028 年的市場預測。 用於估計市場規模的研究方法包括:

- 該行業的市場規模,以收入(美元)和國內主要市場電動車電池系統市場的採用率來衡量

- 市場細分和子細分的 所有百分比份額、劃分和細分

- 全球電動車電池系統市場中,就提供的產品而言的主要參與者。 此外,這些參與者為在快速成長的市場中競爭而採取的成長策略

市場規模和佔有率驗證

初步研究:我們與主要地區的關鍵意見領袖 (KOL)(包括最高管理層(CXO/VP、銷售主管、行銷主管、營運主管、區域主管、國家主管等))進行了深入訪談。 然後對初步研究結果進行總結,並進行統計分析以證明所述假設。 初步研究的輸入與二級研究結果合併,從而將資訊轉化為可行的見解。

不同地區的初步參與者分佈

市場工程

我們採用數據三角驗證技術來完成整體市場估計,並得出全球電動車電池系統市場每個細分市場和子細分市場的精確統計數據。 在研究了全球電動車電池系統市場的車輛類型、電池類型、容量範圍和推進類型等領域的各種參數和趨勢後,數據被分為多個細分市場和子細分市場。

全球電動車電池系統市場研究的主要目標

研究中指出了全球電動車電池系統市場的當前和未來市場趨勢。 投資者可以根據研究中進行的定性和定量分析,獲得策略性見解,以為其投資判斷提供依據。 當前和未來的市場趨勢決定了市場在區域層級的整體吸引力,從而為產業參與者提供了一個利用尚未開發的市場以從先行者優勢中受益的平台。 研究的其他定量目標包括:

- 分析電動車電池系統市場的當前和預測市場規模,以價值(美元)衡量。 此外,分析不同細分市場和子細分市場的當前和預測市場規模

- 研究中的細分市場包括車輛類型、電池類型、容量範圍和推進類型等領域。

- 定義和分析電動車電池系統產業的監管框架

- 分析涉及各種中介機構的價值鏈,並分析產業的客戶和競爭對手行為

- 分析主要地區電動車電池系統市場的當前和預測市場規模

- 報告中研究的主要國家包括亞太地區、歐洲、北美洲和世界其他地區

- 電動車電池系統市場的公司簡介以及市場參與者為在快速成長的市場中維持生存而採取的成長策略

- 對產業進行深入的區域層級分析

相關 報告

購買此商品的客戶也購買了

微型交通數據分析市場:現況分析與預測 (2026-2034)

重點元件 (軟體 / 平台、服務); 分析類型 (描述性、預測性、指示性); 應用 (車隊管理、路線優化、需求預測、乘客行為分析); 終端用戶 (微移動營運商、市政府/智慧城市、運輸機構); 部署模式 (雲端、本地部署); 以及區域/國家

中東和非洲汽車複合材料市場:現況分析與預測 (2025-2033)

依材料類型(碳纖複合材料、玻璃纖維複合材料、天然纖維複合材料、混合複合材料及其他)、依車輛類型(乘用車、輕型商用車、重型商用車、電動車及其他)、依最終用戶(OEM及售後市場)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

東南亞兩輪車電動車橋市場:現況分析與預測 (2025-2033)

類型側重(輪轂電機電橋、中置電機電橋、集成式電橋);應用(電動滑板車、電動摩托車、貨運和送貨自行車、共享出行車隊);和國家。

卡車拖車起落架市場:現況分析與預測 (2025-2033)

操作方式(手動卡車起落架和自動卡車起落架);起重能力(小於20,000磅、20,000磅至50,000磅,以及大於50,000磅);銷售渠道(OEM和售後市場);以及地區/國家