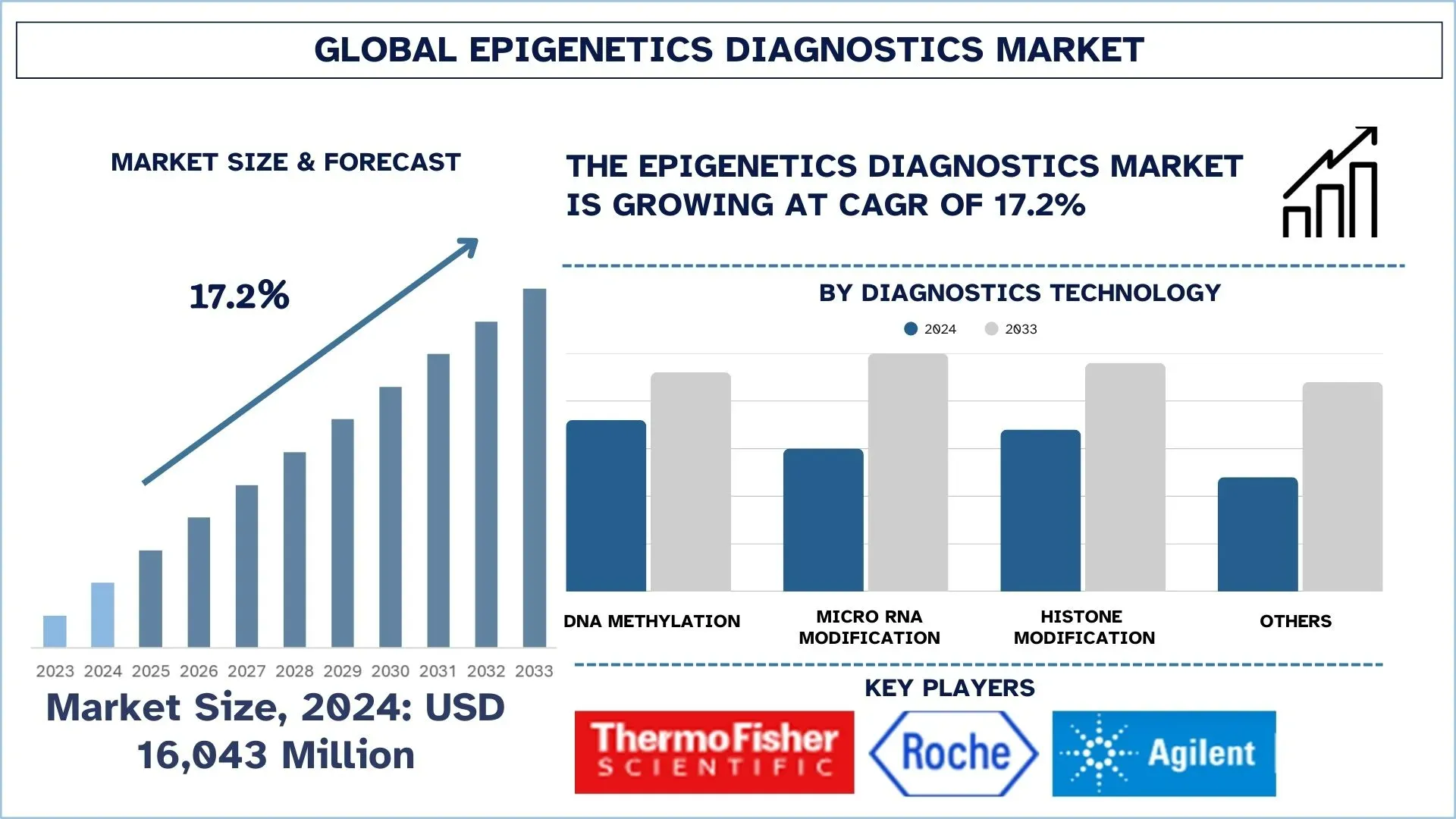

全球表觀遺傳學診斷市場規模與預測

2024年全球表觀遺傳學診斷市場估值為160.43億美元,預計在預測期內(2025-2033F)將以約17.2%的強勁複合年增長率增長,主要受到癌症和慢性疾病患病率上升、對個人化醫療的需求增加以及非侵入性診斷技術的日益普及的推動。

表觀遺傳學診斷市場分析

表觀遺傳學診斷是指用於檢測表觀遺傳變化(DNA甲基化、組織蛋白修飾和非編碼RNA表達)的分子技術,這些變化在不改變底層DNA序列的情況下調節基因活性。癌症和慢性疾病發病率的增加、個人化醫療的快速擴張以及分子生物學技術的進步是推動表觀遺傳學診斷市場增長的因素。表觀遺傳生物標記具有高度的敏感性和特異性,可以早期檢測疾病並更好地評估預後。對研發投資的增加,以及在腫瘤學、神經學和自體免疫疾病中使用的增加,進一步推動了市場需求。

全球表觀遺傳學診斷市場趨勢

本節討論了影響全球表觀遺傳學診斷市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

製藥公司和診斷公司之間不斷增長的合作

表觀遺傳學診斷市場需要製藥公司和診斷公司之間的合作。這些合作夥伴關係有助於共同開發伴隨診斷,以將已登錄的表觀遺傳標記與靶向療法聯繫起來,從而提高治療效果和患者的治療結果。這些有效的合作透過整合的開發策略,加速臨床試驗流程,削減研發成本,並更快地將產品推向市場,有助於支持監管批准。此外,診斷公司從製藥公司的全球影響力中獲益,而製藥公司則可以獲得最先進的檢測技術,從而支持合作活動。這些聯盟的建立正在推動個人化醫療,催化更精確的患者分層,並擴大各個治療領域中兩個行業的商業機會。

表觀遺傳學診斷產業分佈

本節分析了全球表觀遺傳學診斷市場報告各個細分市場的關鍵趨勢,並提供了2025-2033年全球、區域和國家層級的預測。

DNA甲基化分佈 主導全球表觀遺傳學診斷市場

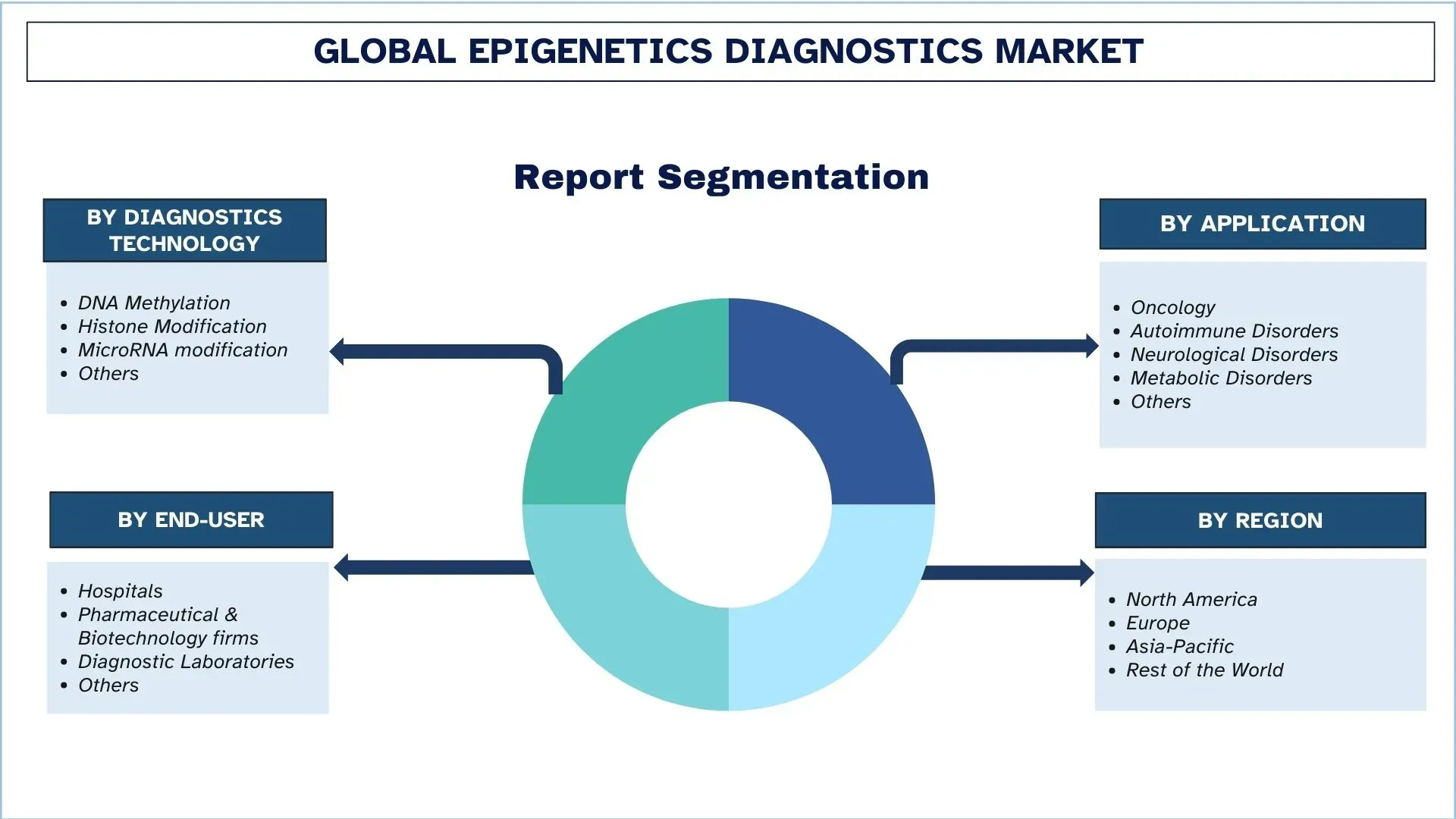

根據診斷技術類別,市場分為DNA甲基化、組織蛋白修飾、microRNA修飾和其他。其中,DNA甲基化分佈佔據最大的市場佔有率,因為它在癌症診斷、產前篩檢和神經系統疾病中建立了臨床應用。在預測期內,microRNA修飾市場將成長最快,因為這種修飾在非侵入性診斷和疾病的即時監測中越來越重要。RNA測序技術的新興進步以及對液態活檢應用日益增長的興趣,正在引導microRNA成為個人化和早期階段多種疾病檢測的有希望的工具。

腫瘤學分佈主導全球表觀遺傳學診斷市場。

根據應用,市場分為腫瘤學、自體免疫疾病、神經系統疾病、代謝疾病和其他。其中,腫瘤學佔據最大的市場佔有率,因為全球癌症患病率高,並且表觀遺傳生物標記對早期癌症檢測、預後和治療反應監測具有強大的臨床相關性。然而,由於與阿茲海默症和帕金森氏症等疾病相關的表觀遺傳機制研究不斷增加,預計表觀遺傳學診斷在神經系統疾病中的應用將成長最快。

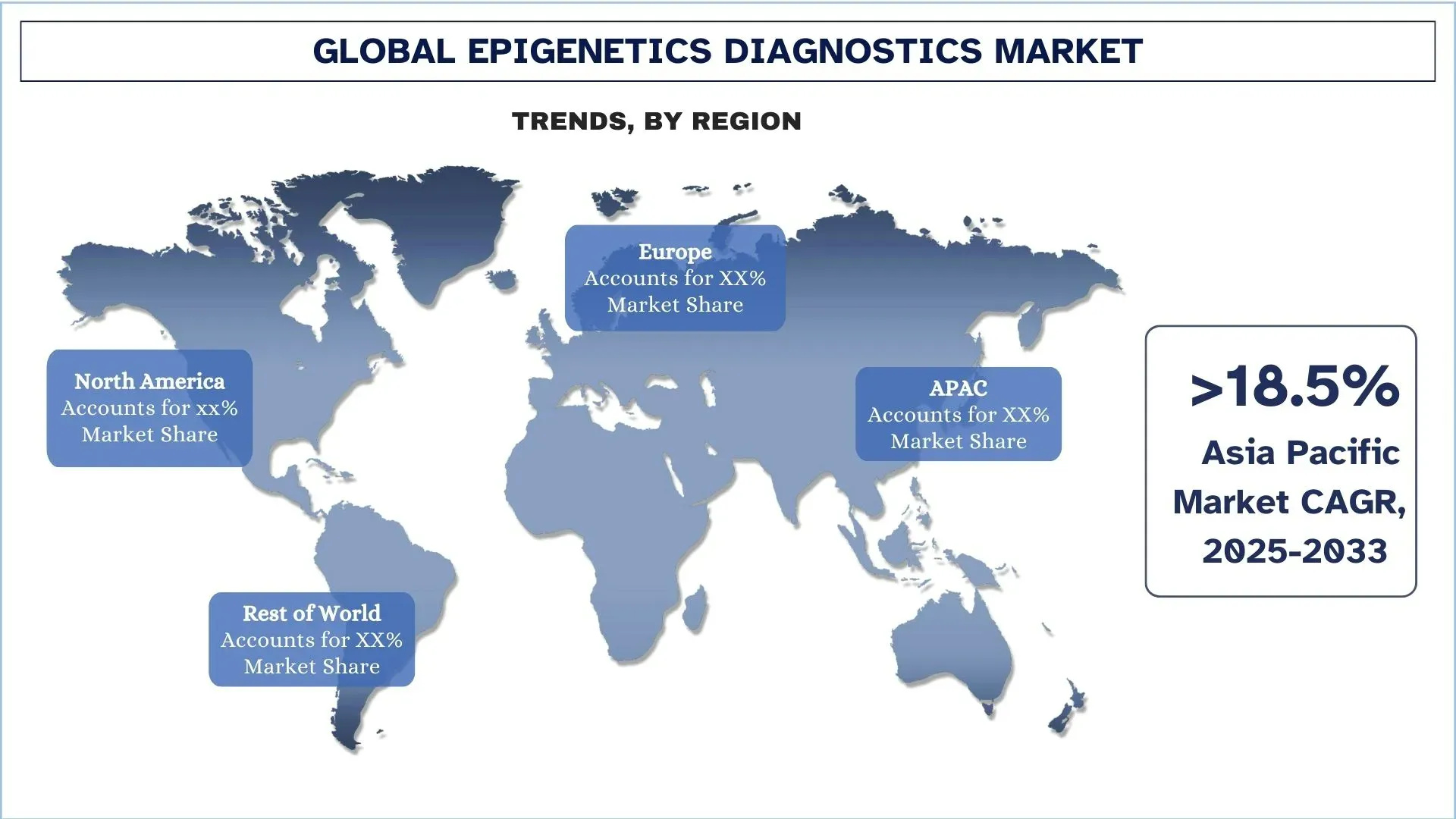

亞太地區預計將在全球表觀遺傳學診斷市場中成長最快。

對醫療保健部門的投資增加、癌症和慢性疾病的患病率,以及對個人化醫療的日益認識等主要因素,都導致亞太地區在全球表觀遺傳學診斷市場中成長最快。中國、印度和日本等國有利的政府倡議和不斷發展的當地生物技術產業,已迅速推動這些國家採用先進的診斷技術。除此之外,市場的快速擴張是由於龐大的患者群體、技術熟練的專業人員的可用性不斷提高,以及該地區眾多全球公司的區域研發中心的出現。同時,該地區學術機構和生物技術公司之間的合作正在加速創新表觀遺傳診斷解決方案的開發和採用。

2024年,中國在亞太地區表觀遺傳學診斷市場中佔據主導地位

由於其龐大的生物技術產業、政府對精準醫療的投資不斷增加,以及癌症和其他慢性疾病的發病率不斷上升,中國在亞太地區表觀遺傳學診斷市場中佔據主導地位。此外,該國已崛起成為基因體學和表觀遺傳學研究中心,國內公司、學術界和全球參與者之間的合作夥伴關係不斷增加。此外,龐大的人口基數、不斷發展的醫療保健基礎設施,以及中國對更早檢測疾病的關注,也刺激了對先進診斷的需求。此外,有利的監管改革和對創新的激勵措施促進了當地表觀遺傳學診斷測試的開發和商業化,進一步確立了中國在該地區的領先地位。

表觀遺傳學診斷產業競爭格局

全球表觀遺傳學診斷市場競爭激烈,有數個全球和國際市場參與者。主要參與者正在採取不同的成長策略來增強其市場影響力,例如合作夥伴關係、協議、合作、地域擴張以及併購。

頂尖的表觀遺傳學診斷市場公司

市場上的一些主要參與者包括Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd.、Agilent Technologies, Inc.、Bio-Rad Laboratories, Inc.、Merck KGaA、DH Life Sciences, LLC. (Danaher Corporation)、PacBio、Illumina, Inc.、QIAGEN和New England Biolabs。

表觀遺傳學診斷市場的近期發展

2025年4月——PacBio是一家高品質、精準定序平台的領先供應商,宣布計劃增強其HiFi化學中的甲基化檢測能力。這項進步是透過授權尖端的DNA甲基化檢測方法實現的。授權技術旨在透過改善天然DNA中5-羥甲基胞嘧啶(5hmC)和半甲基化5-甲基胞嘧啶(5mC)等DNA鹼基修飾的檢測來加強PacBio的HiFi定序。PacBio打算將這些增強的功能整合到其Revio和Vega系統中,從而擴展其現有的5mC支持,並在標準HiFi全基因組定序工作流程中實現更全面的表觀基因組分析。

2024年10月——EpiMedTech Global宣布推出epiGeneComplete,這是一種突破性的臨床級測試,旨在提供對關鍵健康因素(如衰老、壓力、發炎、成癮風險和代謝)的全面見解。該測試利用新一代定序(NGS)結合DNA甲基化和基因(SNP)標記,在健康診斷方面提供無與倫比的準確性。

全球表觀遺傳學診斷市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以17.2%的複合年增長率加速 |

2024年市場規模 | 160.43億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻地區 | 預計亞太地區將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd.、Agilent Technologies, Inc.、Bio-Rad Laboratories, Inc.、Merck KGaA、DH Life Sciences, LLC. (Danaher Corporation)、PacBio、Illumina, Inc.、QIAGEN和New England Biolabs。 |

報告範圍 | 市場趨勢、驅動因素和限制;營收估算和預測;分佈分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的分佈 | 按診斷技術、按應用、按最終使用者、按地區/國家 |

購買表觀遺傳學診斷市場報告的原因:

該研究包括經授權的主要產業專家證實的市場規模和預測分析。

該報告簡要回顧了一覽無遺的整體產業績效。

該報告涵蓋了對著名產業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢查產業中存在的驅動因素、限制因素、主要趨勢和機會。

該研究全面涵蓋了不同分佈的市場。

對該產業進行深入的區域層級分析。

自訂選項:

全球表觀遺傳學診斷市場可根據需求或任何其他市場分佈進一步自訂。除此之外,UnivDatos了解您可能有自己的業務需求,因此請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球表觀遺傳學診斷市場分析 (2023-2033) 研究方法

我們分析了歷史市場、估計了當前市場,並預測了全球表觀遺傳學診斷市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了眾多發現和假設。此外,我們還與表觀遺傳學診斷價值鏈中的行業專家進行了深入的一級訪談。在通過這些訪談驗證了市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估計和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為全球表觀遺傳學診斷市場的每個細分市場和子細分市場推導出精確的統計數據。我們通過分析各種參數和趨勢(包括診斷技術、應用、最終用戶以及全球表觀遺傳學診斷市場內的區域)將數據分成多個細分市場和子細分市場。

全球表觀遺傳學診斷市場研究的主要目標

該研究確定了全球表觀遺傳學診斷市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠挖掘未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估全球表觀遺傳學診斷市場及其各細分市場的當前和預測市場規模,以價值(美元)計算。

表觀遺傳學診斷市場細分:研究中的細分市場包括診斷技術、應用、最終用戶和區域等領域。

監管框架與價值鏈分析:檢視表觀遺傳學診斷行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:表觀遺傳學診斷市場的公司簡介以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1:目前全球表觀遺傳學診斷市場的市場規模和增長潛力是多少?

截至2024年,全球表觀遺傳學診斷市場估值約為160.43億美元。受技術進步和個人化醫療應用增加的推動,預計未來幾年市場將呈現強勁成長。

Q2:依診斷技術類別劃分,全球表觀遺傳學診斷市場中哪個細分市場佔據最大份額?

DNA甲基化是全球表觀遺傳學診斷市場中領先的診斷技術,由於其高準確性以及在癌症診斷和研究中的廣泛應用,因此佔據最大的市場份額。

Q3:推動全球表觀遺傳學診斷市場增長的驅動因素有哪些?

主要成長動力包括:

• 癌症和慢性疾病的患病率上升

• 對個人化和精準醫療的需求增加

• 非侵入性診斷技術的採用率提高

Q4:全球表觀遺傳學診斷市場的新興技術和趨勢是什麼?

市場上新興的趨勢包括:

• 液態活檢為基礎的表觀遺傳檢測使用增加

• 製藥和診斷公司之間的合作關係加強

• AI和機器學習在表觀遺傳數據分析中的整合。

Q5:全球表觀遺傳學診斷市場的主要挑戰是什麼?

該產業面臨數項挑戰,例如:

• 先進表觀遺傳學檢測和設備的高成本

• 與基因檢測中的數據隱私和倫理問題相關的疑慮。

Q6:哪個地區主導全球表觀遺傳學診斷市場?

北美洲在全球市場中佔據主導地位,這得益於強大的研究基礎設施、政府資金以及先進診斷技術的高度採用。

Q7:全球表觀遺傳學診斷市場中的主要公司有哪些?

表觀遺傳學診斷產業的頂尖企業包括:

• Thermo Fisher Scientific Inc.

• F. Hoffmann-La Roche Ltd.

• Agilent Technologies, Inc.

• Bio-Rad Laboratories, Inc.

• Merck KGaA

• DH Life Sciences, LLC. (Danaher Corporation)

• PacBio

• Illumina, Inc.

• QIAGEN

• New England Biolabs

Q8:表觀遺傳學診斷產業存在哪些投資機會?

表觀遺傳學診斷市場呈現多個利潤豐厚的投資機會,包括:

• 開發基於AI的表觀遺傳學平台的初創公司

• 與專注於癌症和罕見疾病診斷的生物技術公司建立合作夥伴關係

• 擴展到醫療保健基礎設施不斷發展的新興地區

• 通過併購活動來獲取新技術或擴大產品組合。

Q9:監管框架如何影響表觀遺傳學診斷市場?

如同美國食品藥物管理局 (FDA) 和歐洲藥品管理局 (EMA) 等監管機構,正在市場塑造中扮演關鍵角色。主要影響包括:

• 加速批准非侵入性診斷測試

• 推廣數據隱私和道德合規的指引

• 影響市場採用和定價的報銷政策。

相關 報告

購買此商品的客戶也購買了

髓內釘腿部延長市場:現況分析與預測 (2025-2033)

著重技術(磁控髓內延長釘、電動髓內延長釘、機械式髓內延長釘);適應症(醫療/重建適應症、美容/身高增長);骨骼類型(股骨延長釘、脛骨延長釘);最終用途(醫院、專業骨科診所、其他);以及地區/國家

非侵入性顱內壓監測設備市場:現況分析與預測 (2025-2033)

著重技術(MRI/CT、視神經鞘徑 (ONSD) 超音波、經顱都卜勒 (TCD)、近紅外光譜 (NIRS) 及其他);應用(創傷性腦損傷、腦膜炎、中風、腦出血及其他);最終用戶(醫院和加護病房、神經科診所、救護車和緊急服務、居家照護環境及其他);以及區域/國家

東南亞血糖監測市場:現況分析與預測 (2025-2033)

產品類型重點(自我監測血糖(SMBG)系統,{血糖機、試紙、採血針及採血筆},連續血糖監測(CGM)系統,{感測器、發射器、接收器});應用(糖尿病管理、健康與保健監測、其他);終端用戶(醫院及診所、居家照護機構、診斷中心、其他);以及國家。

中東與非洲腹腔鏡設備市場:現況分析與預測 (2025-2033)

依產品(能源系統、機器人輔助系統、腹腔鏡、注氣裝置、抽吸裝置和通路裝置)、依應用(一般外科、大腸直腸外科、減重外科、婦科手術、其他)、依最終使用者(醫院和診所及日間手術中心)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)