東南亞醫療穿戴裝置市場:現況分析與預測 (2025-2033)

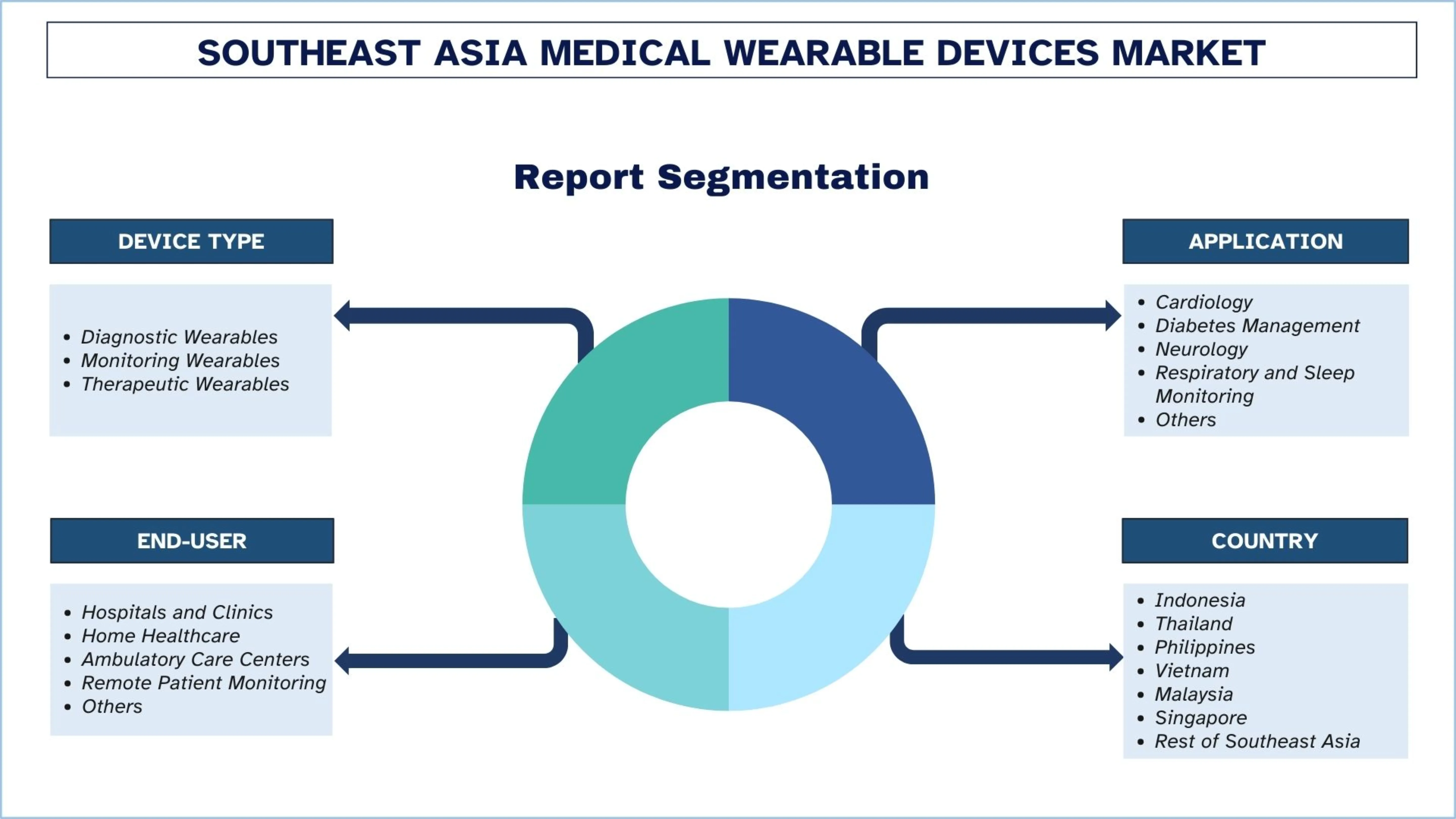

依設備類型(診斷型穿戴裝置、監測型穿戴裝置、治療型穿戴裝置);應用(心臟科、糖尿病管理、神經科、呼吸與睡眠監測、其他);最終用戶(醫院和診所、居家照護、流動護理中心、遠程病人監測、其他);以及國家。

東南亞醫療穿戴裝置市場規模與預測

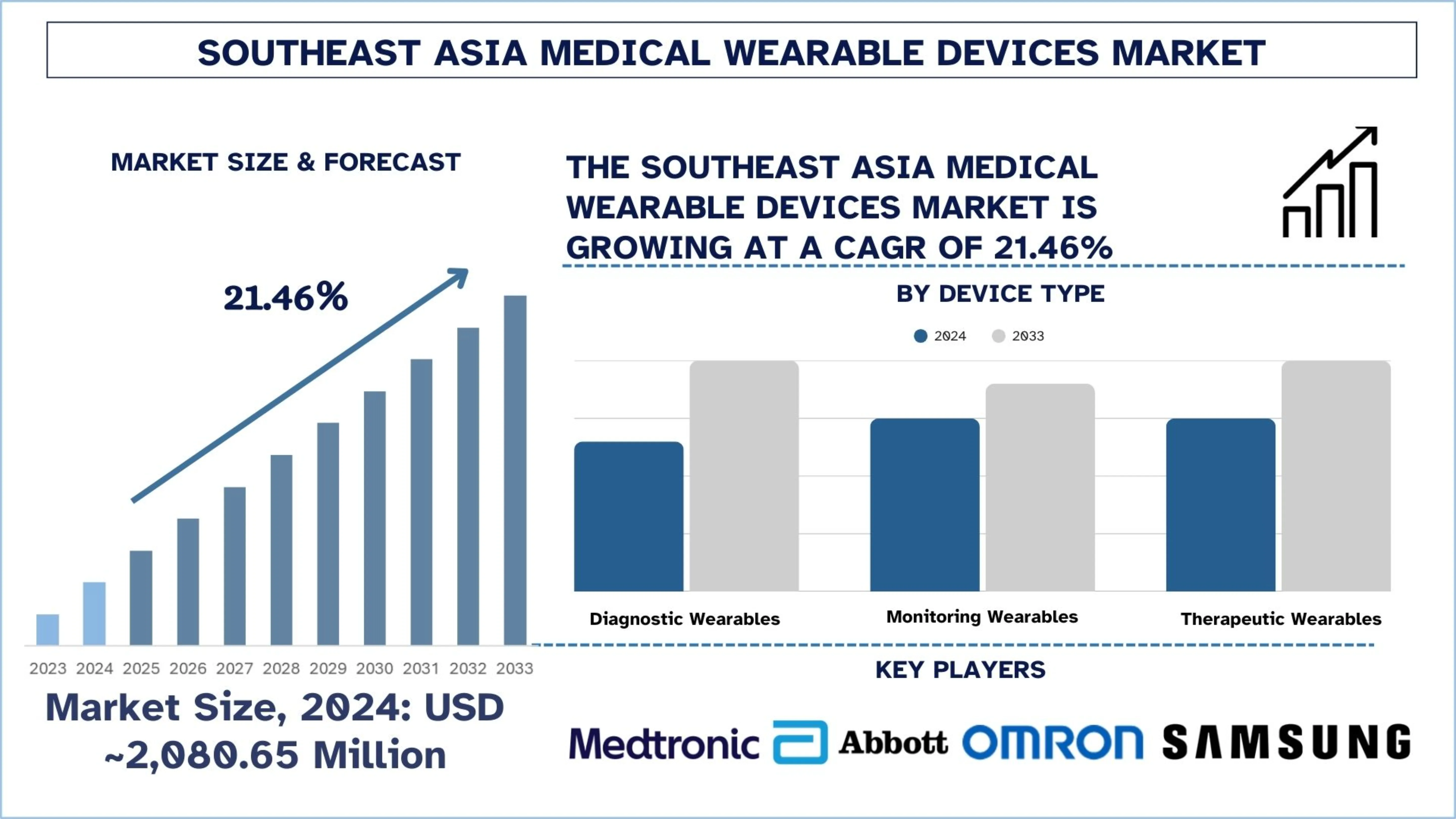

東南亞醫療穿戴裝置市場在2024年的估值約為2,080.65百萬美元,預計在預測期內(2025-2033F)將以約21.46%的強勁複合年增長率增長,這主要受到慢性疾病盛行率上升和人口老齡化的推動。

東南亞醫療穿戴裝置市場分析

醫療穿戴裝置是穿戴在身上,以監測、診斷或協助即時管理健康狀況的電子、基於感測器的產品。這些裝置擷取生理數據,並將其傳輸到醫療保健系統,以促進持續的臨床監測和決策。

東南亞醫療穿戴裝置的採用重點在於加強與雲端平台、遠距醫療生態系統和醫院資訊系統的整合,以促進持續的遠端監測並推動成長。製造商和服務供應商正針對本地化的產品客製化、低成本和行動優先的互通性,以適應該地區多樣化的醫療保健基礎設施。此外,與醫療保健供應商合作,將穿戴裝置納入慢性疾病管理計畫、居家醫療模式和出院後監測途徑,可以視為實施策略。再者,數據分析和人工智慧敏感的洞察正被納入,以提升臨床價值、加強治療依從性,並展示可量化的健康成果,這有助於醫生和支付者更廣泛地接受。

2025年12月10日,新加坡-麻省理工學院研究聯盟(SMART),麻省理工學院(MIT)在新加坡的研究企業,啟動了一個新的合作研究項目——「用於轉變老年護理的可穿戴影像技術」(Wearable Imaging for Transforming Elderly Care, WITEC)。「用於轉變老年護理的可穿戴影像技術」(WITEC)合作研究項目旨在開發世界上第一個可穿戴超音波影像系統,用於連續、即時監測和針對高血壓和心臟衰竭等慢性疾病的個人化診斷。

東南亞醫療穿戴裝置市場趨勢

本節討論影響東南亞醫療穿戴裝置市場各個細分市場的關鍵市場趨勢,這些趨勢是我們的研究專家團隊所發現的。

雲端健康數據平台的日益普及

雲端健康數據平台的趨勢是東南亞醫療穿戴裝置市場的主要發展,因為越來越多的醫療保健供應商正轉向集中式、可擴展的數據管理系統。雲端解決方案可輕鬆儲存、分析和共享穿戴裝置收集的大量即時患者數據。這支援醫院和家庭中的持續監測、遠端諮詢和快速的臨床決策。此外,雲端整合的興起增強了裝置、遠距醫療平台和醫院資訊系統的互通性。隨著數據可訪問性和分析能力的增長,雲端生態系統正在成為該地區穿戴裝置普及的基本推動者。

東南亞醫療穿戴裝置產業區隔

本節分析東南亞醫療穿戴裝置市場各個細分市場的關鍵趨勢,並提供2025-2033年各國的預測。

在2024年,監測穿戴裝置市場在醫療穿戴裝置市場中佔據主導地位。

依裝置類型劃分,市場分為診斷穿戴裝置、監測穿戴裝置和治療穿戴裝置。其中,監測穿戴裝置市場在2024年佔據最大份額。這主要是因為它提供心率、血壓和血糖水平等關鍵健康指標的即時監測。它們減少住院和支援長期疾病管理的能力,使其對醫療保健供應商和支付者極具吸引力。隨著臨床接受度的提高,各公司正在迅速擴大以監測為目標的產品線,以滿足居家護理和遠距醫療環境中不斷增長的需求。例如,2023年3月31日,全球即時連續血糖監測(CGM)領導者德康醫療(Dexcom)在新加坡推出了其 Dexcom G6 CGM 系統,目標對象是兩歲及以上的糖尿病患者,包括孕婦。Dexcom G6 使用一個小型、可穿戴的感測器和傳輸器,以連續測量血糖水平,並無線傳輸到接收器或相容的智慧裝置,使患者無需刺破手指即可接收即時血糖數據。

在2024年,心臟科部門在醫療穿戴裝置市場中佔據最大的份額。

依應用劃分,市場分為心臟科、糖尿病管理、神經科、呼吸和睡眠監測以及其他。其中,心臟科部門在2024年佔據東南亞醫療穿戴裝置市場的主導地位。心臟科應用推動市場增長的原因是,心血管疾病的病例很高,而且需要在早期階段診斷該疾病並持續監測心臟。心律監測器和可穿戴心電圖有助於預防保健和治療過程後的追蹤,從而提高臨床結果。這種高度的臨床興趣促使各公司專注於心臟科相關的創新和監管許可,從而加快了它們在東南亞的使用。例如,2023年9月29日,心血管疾病每年在世界衛生組織東南亞區域造成390萬人死亡,佔所有非傳染性疾病(NCD)死亡人數的四分之一,其中大多數是可以預防的。

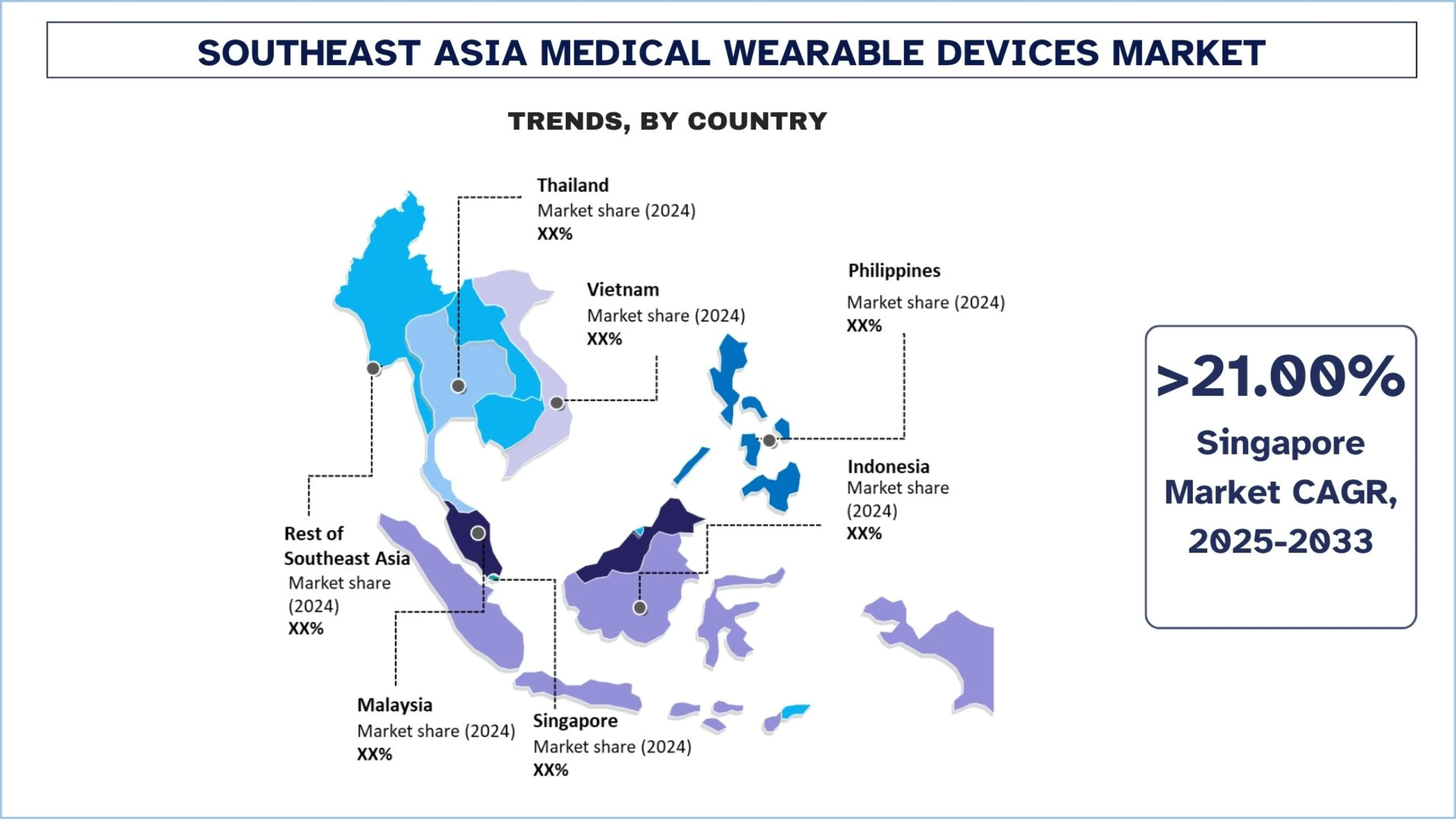

在2024年,新加坡在東南亞醫療穿戴裝置市場中佔據主導地位

由於其高度先進的醫療保健部門和有效的監管環境,新加坡是東南亞醫療穿戴裝置市場的關鍵驅動力。數位健康在該國已獲得關注,使其成為早期採用者,並在臨床工作流程和遠端患者監測計畫中更快地採用穿戴裝置。此外,高水準的人均醫療保健支出和政府對醫療保健創新的支持也有助於加快採用速度。新加坡還設有一個區域測試和商業化中心,使各公司能夠在擴展到其他地區之前測試技術。因此,高品質的數據基礎設施和醫生接受度正在促進長期市場增長。

例如,2025年10月8日,Apple Watch 在新加坡推出了一項高血壓通知功能,當檢測到慢性高血壓(hypertension)跡象時,會提醒使用者。這些通知透過簡單地佩戴 Apple Watch,為使用者提供關於其健康狀況的寶貴見解,因為這與這種廣泛的疾病相關,使他們能夠開始可能挽救生命的行為改變或開始治療,以降低發生嚴重、長期健康事件的風險。

東南亞醫療穿戴裝置產業競爭格局

東南亞醫療穿戴裝置市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長策略來加強其市場地位,例如夥伴關係、協議、合作、新產品發布、地域擴張以及合併和收購。

東南亞頂級醫療穿戴裝置公司

市場上的一些主要參與者包括美敦力(Medtronic)、雅培(Abbott)、歐姆龍公司(Omron Corporation)、三星(SAMSUNG)、皇家飛利浦公司(Koninklijke Philips N.V.)、Google(Alphabet Inc.)、佳明(Garmin Ltd.)、蘋果公司(Apple Inc.)、Aevice Health Pte Ltd.、華為設備有限公司(Huawei Device Co., Ltd.)。

東南亞醫療穿戴裝置市場的最新發展

在2024年11月,新加坡健康促進委員會(Health Promotion Board)與幾家科技公司合作,試行旨在透過提供數據驅動的個人化建議來預防和管理慢性疾病,從而促進自我健康管理的計畫。健康促進委員會正在與 Google 和雅培合作,試行兩項預防性健康計畫,涉及 6,000 名新加坡人。

東南亞醫療穿戴裝置市場報告涵蓋範圍

報告屬性 | 細節 |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動能 | 以 21.46% 的複合年增長率加速增長 |

2024 年市場規模 | ~USD 2,080.65 百萬 |

國家分析 | 印尼、泰國、菲律賓、越南、馬來西亞、新加坡、東南亞其他地區 |

主要貢獻國家 | 預計越南在預測期內將以最高的複合年增長率增長。 |

公司簡介 | 美敦力(Medtronic)、雅培(Abbott)、歐姆龍公司(Omron Corporation)、三星(SAMSUNG)、皇家飛利浦公司(Koninklijke Philips N.V.)、Google(Alphabet Inc.)、佳明(Garmin Ltd.)、蘋果公司(Apple Inc.)、Aevice Health Pte Ltd.、華為設備有限公司(Huawei Device Co., Ltd.) |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應端分析;競爭格局;公司簡介 |

涵蓋的細分市場 |

購買東南亞醫療穿戴裝置市場報告的理由:

該研究包括由經過驗證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整體行業績效。

該報告涵蓋對卓越行業同行的深入分析,主要關注關鍵業務財務、產品組合、擴張策略和最新發展。

詳細檢視行業中存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

客製化選項:

東南亞醫療穿戴裝置市場可以根據需求或任何其他細分市場進一步客製化。此外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

東南亞醫療穿戴裝置市場分析 (2023-2033) 的研究方法

我們分析了東南亞醫療穿戴裝置市場的歷史市場,估計了當前市場,並預測了未來市場,以評估其在主要國家的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了許多發現和假設。此外,我們還對東南亞醫療穿戴裝置價值鏈中的行業專家進行了深入的初級訪談。在通過這些訪談驗證市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角驗證方法來估計和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角驗證技術來最終確定整體市場估計,並得出東南亞醫療穿戴裝置市場每個細分市場和子細分市場的精確統計數字。我們通過分析各種參數和趨勢,包括設備類型、應用、最終用戶以及東南亞醫療穿戴裝置市場中的國家/地區,將數據分為幾個細分市場和子細分市場。

東南亞醫療穿戴裝置市場研究的主要目標

該研究確定了東南亞醫療穿戴裝置市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了市場吸引力,使行業參與者能夠進入尚未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估東南亞醫療穿戴裝置市場及其各細分市場當前和預測的市場規模,以價值(美元)計算。

東南亞醫療穿戴裝置市場細分:研究中的細分市場包括設備類型、應用、最終用戶和國家/地區等領域。

監管框架與價值鏈分析:檢視東南亞醫療穿戴裝置產業的監管框架、價值鏈、客戶行為和競爭格局。

國家/地區分析:針對印尼、泰國、菲律賓、越南、馬來西亞、新加坡和東南亞其他地區等主要地區進行詳細的國家/地區分析。

公司簡介與成長策略:東南亞醫療穿戴裝置市場的公司簡介以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1:目前東南亞醫療穿戴裝置市場的市場規模和成長潛力為何?

2024年東南亞醫療穿戴裝置市場估值約為2,080.65百萬美元,預計從2025年至2033年將以21.46%的複合年增長率擴張。慢性疾病的日益普及、遠程病人監護解決方案的快速採用、醫療保健數位化的提升,以及整個區域對聯網和預防性醫療保健技術的不斷增加投資,正在推動強勁的增長。

Q2:依裝置類型劃分,東南亞醫療穿戴裝置市場中哪個細分市場佔有最大的份額?

監測型穿戴裝置在東南亞醫療穿戴裝置市場中佔據主導地位,原因在於它們被廣泛應用於連續心率監測、血糖追蹤、血壓監測和基於活動的健康評估。 它們在醫院、居家醫療照護機構和遠距醫療平台上的廣泛採用,支持了城市和新興市場的持續需求。

Q3:東南亞醫療穿戴裝置市場成長的驅動因素有哪些?

市場增長受到慢性疾病負擔加重、人口老化加劇、居家和遠程醫療模式的採用率提高以及智能手機和互聯網普及率高等因素推動。此外,政府支持數位健康的舉措、對預防保健意識的增強以及穿戴式技術的價格親民化正在加速東南亞地區的採用。

Q4:東南亞醫療穿戴裝置市場的新興技術與趨勢有哪些?

主要趨勢包括雲端健康數據平台的使用日益增加、AI和進階分析的整合、多參數醫療穿戴裝置的採用率不斷提高,以及與醫院資訊系統的互操作性不斷提升。此外,從以消費者為中心的穿戴裝置轉向臨床驗證的、醫療級裝置以支持長期疾病管理,這種轉變也很明顯。

Q5:東南亞醫療穿戴裝置市場的主要挑戰是什麼?

主要的挑戰包括各國間零散的監管框架、穿戴式裝置的有限報銷範圍、數據隱私和網絡安全方面的疑慮,以及較高的前期設備成本。此外,新興市場缺乏標準化的臨床驗證可能會減緩醫療保健提供者採用。

Q6:哪個國家在東南亞醫療穿戴裝置市場佔據主導地位?

新加坡因其先進的醫療保健基礎設施、健全的監管框架、早期採用數位健康技術以及高醫療保健支出,在東南亞醫療穿戴裝置市場中佔據主導地位。 該國也是醫療技術的區域創新和商業化中心。

Q7:東南亞醫療穿戴裝置市場的主要參與者有哪些?

東南亞醫療穿戴裝置市場的主要公司包括:

• Medtronic

• Abbott

• Omron Corporation

• SAMSUNG

• Koninklijke Philips N.V.

• Google (Alphabet Inc.)

• Garmin Ltd.

• Apple Inc.

• Aevice Health Pte Ltd.

• Huawei Device Co., Ltd.

Q8:在東南亞醫療穿戴裝置市場中,預計哪個應用領域的複合年增長率最高?

由於糖尿病盛行率上升、持續血糖監測系統的採用率提高,以及越來越注重透過聯網醫療保健解決方案進行長期疾病管理,糖尿病管理領域預計將見證最高的增長率。

Q9:東南亞醫療穿戴裝置市場為新進業者和投資者提供哪些機會?

主要機會包括鎖定服務不足的鄉村和半城鄉人口、開發價格合理且本地化的穿戴式解決方案、整合人工智慧驅動的分析,以及與遠距醫療和醫療保健提供者合作。醫療保健的快速數位化以及對預防保健日益增長的需求,使東南亞成為長期投資的具吸引力市場。

相關 報告

購買此商品的客戶也購買了

髓內釘腿部延長市場:現況分析與預測 (2025-2033)

著重技術(磁控髓內延長釘、電動髓內延長釘、機械式髓內延長釘);適應症(醫療/重建適應症、美容/身高增長);骨骼類型(股骨延長釘、脛骨延長釘);最終用途(醫院、專業骨科診所、其他);以及地區/國家

非侵入性顱內壓監測設備市場:現況分析與預測 (2025-2033)

著重技術(MRI/CT、視神經鞘徑 (ONSD) 超音波、經顱都卜勒 (TCD)、近紅外光譜 (NIRS) 及其他);應用(創傷性腦損傷、腦膜炎、中風、腦出血及其他);最終用戶(醫院和加護病房、神經科診所、救護車和緊急服務、居家照護環境及其他);以及區域/國家

東南亞血糖監測市場:現況分析與預測 (2025-2033)

產品類型重點(自我監測血糖(SMBG)系統,{血糖機、試紙、採血針及採血筆},連續血糖監測(CGM)系統,{感測器、發射器、接收器});應用(糖尿病管理、健康與保健監測、其他);終端用戶(醫院及診所、居家照護機構、診斷中心、其他);以及國家。

中東與非洲腹腔鏡設備市場:現況分析與預測 (2025-2033)

依產品(能源系統、機器人輔助系統、腹腔鏡、注氣裝置、抽吸裝置和通路裝置)、依應用(一般外科、大腸直腸外科、減重外科、婦科手術、其他)、依最終使用者(醫院和診所及日間手術中心)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)