東南亞胸腰椎融合植入物市場:現況分析與預測 (2025-2033)

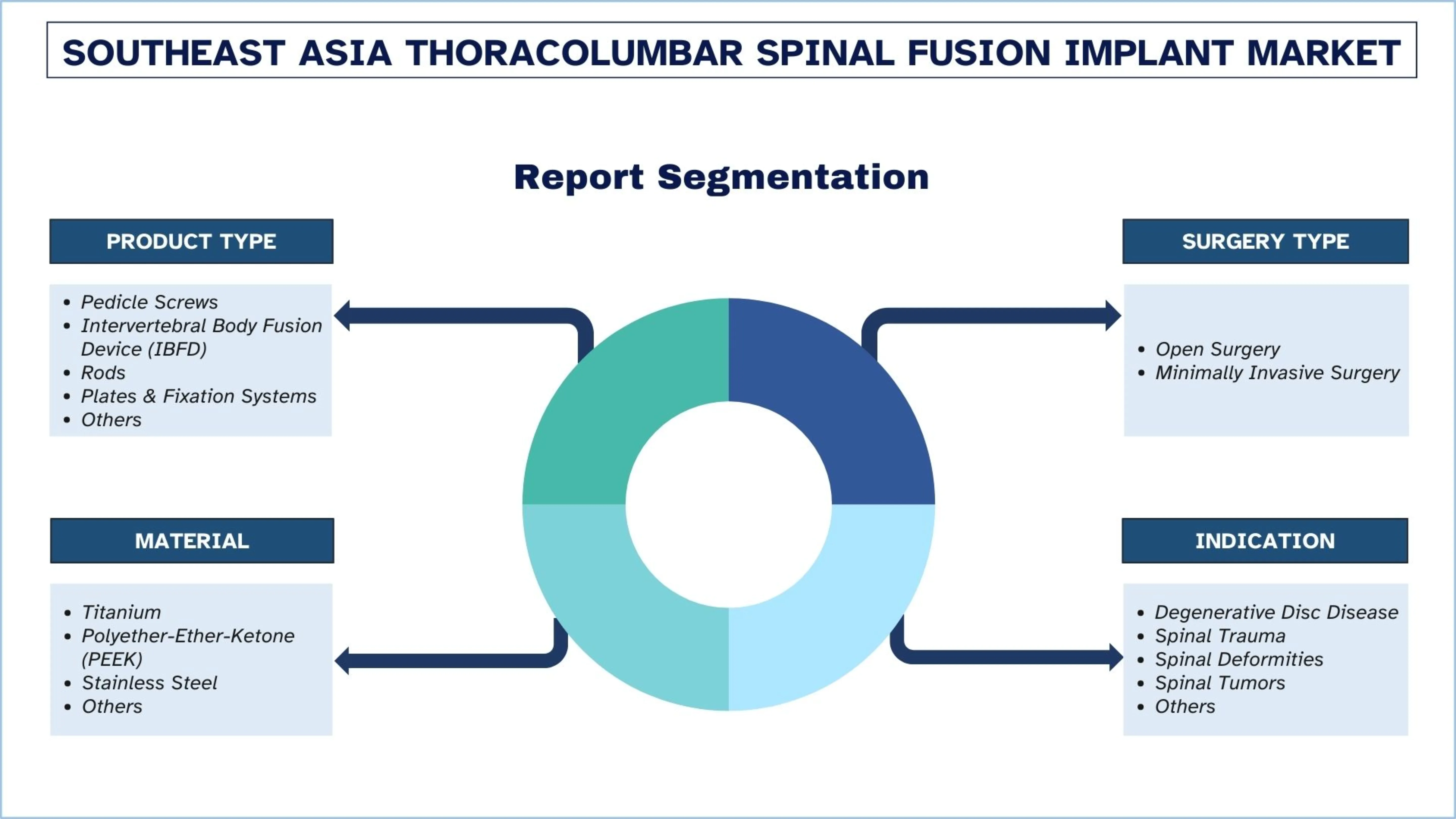

產品類型(椎弓螺釘、椎體間融合器械 (IBFD)、桿、鋼板和固定系統、其他);手術類型(開放式手術、微創手術);材料(鈦、聚醚醚酮 (PEEK)、不鏽鋼、其他);適應症(退行性椎間盤疾病、脊髓損傷、脊柱畸形、脊柱腫瘤、其他);最終用途(醫院、日間手術中心、骨科診所);以及國家。

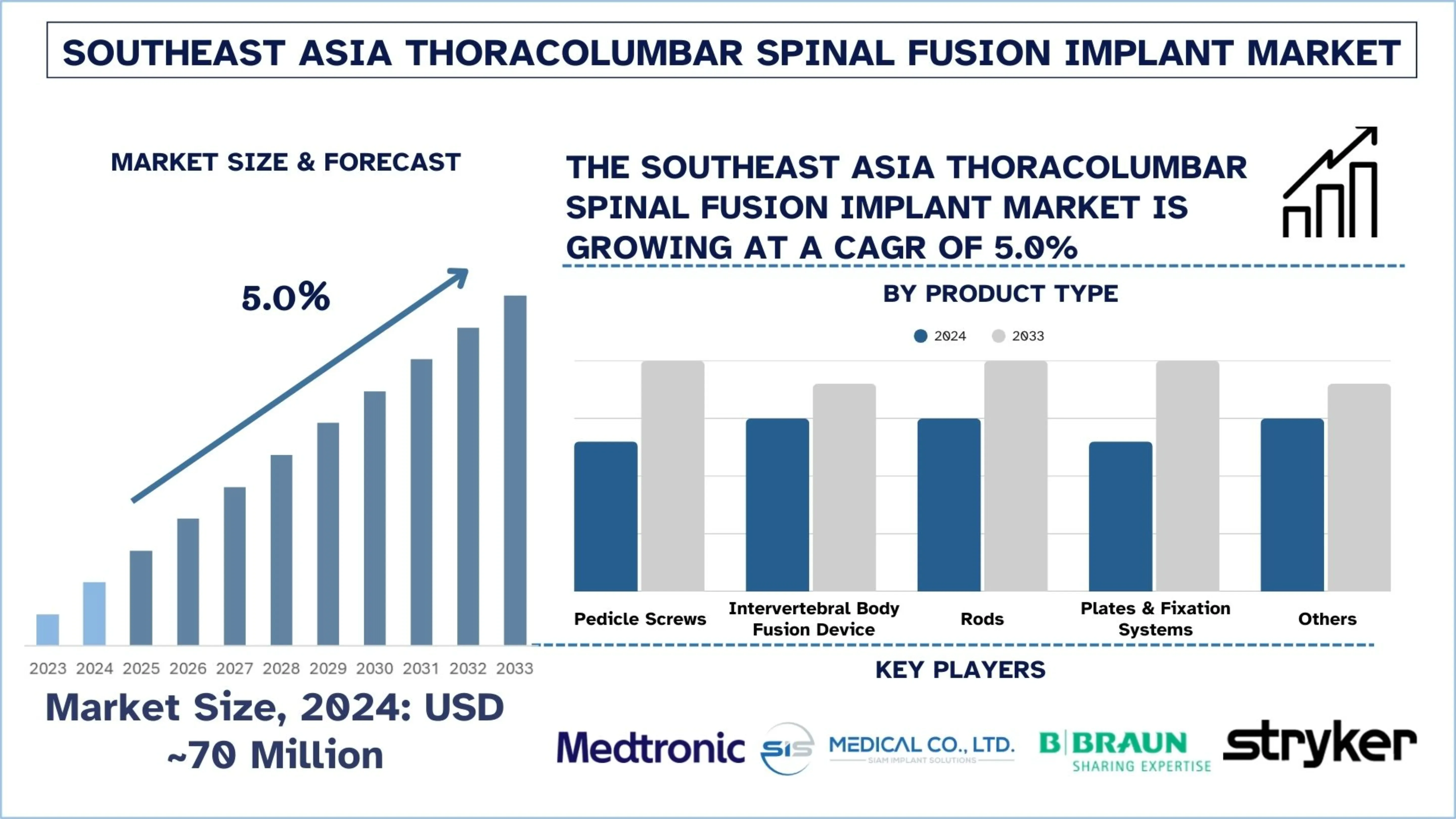

東南亞胸腰椎脊椎融合植入物市場規模與預測

東南亞胸腰椎脊椎融合植入物市場在 2024 年的估值約為 7,000 萬美元,預計在預測期內(2025-2033F)將以約 5.0% 的強勁複合年增長率增長,這主要受到中等收入人口增加以及對平價行動力的需求擴大的推動。

東南亞胸腰椎脊椎融合植入物市場分析

胸腰椎脊椎融合植入物是一種醫療裝置,禁用於在某些創傷、畸形或退化性疾病後穩定和融合胸椎和腰椎。它通常包含螺釘、桿、椎間融合器或鋼板,有助於骨骼融合並恢復脊椎的平衡。

東南亞製造商正專注於增加微創植入系統的使用、引進 3D 列印椎間融合器、推進鈦基設計,以及整合具導航功能的器械,以滿足外科醫生的需求。此外,主要業者正在組成 OEM 聯盟、加強區域經銷,並提供外科醫生培訓計畫,以加速在新興外科中心的採用。此外,各公司正在建立策略聯盟並開發針對創傷密集區域和價格敏感市場的特定產品組合,使其能夠擴大其產品在公立和私立醫院的滲透率。

2025 年 7 月 24 日,總部位於馬來西亞、專門從事骨科植入物和手術器械精密加工的領先合約製造商 Straits Orthopaedics (Mfg) Sdn Bhd 宣布成功收購 Medin Technologies, Inc.(「Medin」),Medin 是一家總部位於美國的骨科滅菌盒和托盤製造商,在新澤西州托托瓦和新罕布夏州曼徹斯特設有兩家工廠。這項策略性收購代表了 Straits 成長軌跡中的一個關鍵步驟,鞏固了其擴大產品供應和全球製造能力的承諾。

東南亞胸腰椎脊椎融合植入物市場趨勢

本節討論了影響東南亞胸腰椎脊椎融合植入物市場各個細分市場的關鍵市場趨勢,這些趨勢是由我們的研究專家團隊發現的。

可擴展和 3D 列印椎間融合器的使用量增加

可擴展和 3D 列印椎間融合器的使用量正在迅速增長,因為外科醫生希望植入物能夠提供更好的解剖結構貼合度、受控擴展和增強的融合效果。它們可以準確地恢復高度並改善負載分擔,尤其是在創傷、畸形和 MIS 手術中,使 3D 列印能夠生產具有增強長期穩定性的多孔、類似骨骼的結構。隨著醫院激增能力的增強,可以最大程度地減少手術時間並提高融合過程成功率的植入物的使用量急劇增加。這正在推動市場朝向更先進、高端的植入物解決方案發展,並促使製造商擴大其設計組合。

2025 年 9 月 12 日,領先的醫療技術公司 B. Braun SE 宣布全面收購 True Digital Surgery (TDS),這是一家總部位於加州戈利塔的公司,專門從事數位機器人輔助 3D 手術顯微鏡。此次收購突顯了 B. Braun 致力於投資數位顯微手術的未來,並擴大其在這一不斷增長領域的市場佔有率。

東南亞胸腰椎脊椎融合植入物產業細分

本節分析了東南亞胸腰椎脊椎融合植入物市場各個細分市場的關鍵趨勢,以及 2025-2033 年的國家層級預測。

椎弓根螺釘胸腰椎脊椎融合植入物市場在 2024 年佔據胸腰椎脊椎融合植入物市場的主導份額。

根據產品類型,市場分為椎弓根螺釘、椎體間融合裝置 (IBFD)、桿、鋼板和固定系統以及其他。其中,椎弓根螺釘胸腰椎脊椎融合植入物市場在 2024 年佔據最大的份額。椎弓根螺釘有助於市場增長,因為它們是胸腰椎融合手術中使用的主要固定元件,可提供穩定性和可預測的臨床結果。它們在創傷、畸形和退化性病例中的高利用率仍然為維持對核心植入物系統的需求提供基礎。此外,隨著公司在生物力學和設計方面變得更具創新性,以使其與 MIS 相容,外科醫生和醫院正以更快的速度轉向更新的系統。

預計微創手術細分市場在預測期內(2025-2033 年)將以顯著的複合年增長率增長。

根據手術類型,東南亞胸腰椎脊椎融合植入物市場分為開放手術和微創手術。其中,預計微創手術細分市場在預測期內(2025-2033 年)將以顯著的複合年增長率增長。微創手術加速了採用,因為東南亞醫院正朝著縮短恢復時間和降低手術發病率的方向發展。這推動了對旨在適應 MIS 工作流程的低剖面螺釘、可擴展椎間融合器和導航就緒植入物的需求。此外,擁有簡化的 MIS 系統、器械包和培訓計畫的公司在外科醫生和個別醫療保健系統中獲得了更快的認可。2022 年 6 月 29 日,脊椎技術創新的領導者 NuVasive, Inc. 宣布在新加坡為亞太地區盛大開設體驗中心,重點是透過微創、程序整合的解決方案來轉變脊椎手術,從而支持公司將其業務全球化的成長策略。

印尼在 2024 年佔據東南亞胸腰椎脊椎融合植入物市場的主導份額

印尼在市場上佔據主導地位,原因在於其龐大的人口、脊椎疾病病例的增加以及中等收入在醫療保健服務上的支出增加,從而推動了對胸腰椎融合手術程序的需求。公立和私立醫院的脊椎手術部門正在升級,實施了改進的固定系統,並且微創手術的數量不斷增加。此外,道路交通事故的增加導致了對緊急創傷相關植入物的使用。此外,政府對國家健康保險和醫院基礎設施的監管和投資增加了獲得先進脊椎護理的機會。隨著採購量的增加,提供鈦植入物、模組化螺釘桿和廉價創傷套件的公司在大型城市中心享有很高的接受度。

2025 年 11 月,印尼衛生部根據 2025 年第 11 號衛生部長條例,修訂了醫療器材、體外診斷試劑和家庭保健產品註冊的評估時間表。這些更新取代了 2017 年第 62 號衛生部長條例中定義的早期框架,並使核准流程與該國基於風險的商業許可系統 (OSS-RBA) 保持一致。

修訂後的結構反映了政府為提高數據完整性、加強可追溯性以及加強整個醫療保健部門的監管協調所做的持續努力。

東南亞胸腰椎脊椎融合植入物產業競爭格局

東南亞胸腰椎脊椎融合植入物市場具有競爭力,擁有幾家全球和國際市場業者。主要業者正在採取不同的成長策略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品推出、地理擴張以及合併和收購。

東南亞頂級胸腰椎脊椎融合植入物公司

市場上的一些主要業者包括 Medtronic、SiS medical Co., Ltd.、B. Braun SE、DePuy Synthes (Johnson & Johnson)、Stryker、Globus Medical、Double Medical Technology Inc.、A-SPINE Asia Co., Ltd.、Siora Surgical Pvt. Ltd.、MEDYSSEY USA, INC.

東南亞胸腰椎脊椎融合植入物市場的近期發展

2025 年 2 月,脊椎醫療器材技術領導者 Globus Medical 推出了新的 HILINE™ 系統,這是一種用於頸椎和胸腰椎的創新後路帶固定系統。HILINE™ 採用堅固的植入物和先進的器械設計,旨在優化脊柱側彎矯正的減少,為受損的解剖結構提供可靠的穩定性,並促進韌帶增強。

2024 年 9 月,Medtronic plc 在芝加哥舉行的北美脊椎協會 (NASS) 第 39屆年會上宣布商業推出多種軟體、硬體和影像創新。這些增強功能旨在推進 AiBLE™,Medtronic 的智慧生態系統,包含創新的導航、機器人技術、數據和人工智慧、影像、軟體和植入物,可在脊椎和顱骨手術中實現更可預測的結果。Medtronic 致力於提高脊椎疾病患者的護理品質,同時也宣布與 Siemens Healthineers 建立合作夥伴關係,以探索更多機會來擴大對脊椎護理先進術前和術後影像技術的訪問。

東南亞胸腰椎脊椎融合植入物市場報告涵蓋範圍

報告屬性 | 詳細資料 |

基準年份 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 5.0% 的複合年增長率加速成長 |

2024 年市場規模 | ~7,000 萬美元 |

國家分析 | 印尼、泰國、菲律賓、越南、馬來西亞、新加坡、東南亞其他地區 |

主要貢獻國 | 預計越南在預測期內將以最高的複合年增長率增長。 |

公司簡介 | Medtronic、SiS medical Co., Ltd.、B. Braun SE、DePuy Synthes (Johnson & Johnson)、Stryker、Globus Medical、Double Medical Technology Inc.、A-SPINE Asia Co., Ltd.、Siora Surgical Pvt. Ltd.、MEDYSSEY USA, INC. |

報告範圍 | 市場趨勢、驅動因素和限制;收入估計和預測;細分分析;需求和供應方分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按產品類型、按手術類型、按材料、按適應症、按最終用途、按國家 |

購買東南亞胸腰椎脊椎融合植入物市場報告的理由:

該研究包括由經驗證的主要行業專家確認的市場規模和預測分析。

該報告簡要回顧了整體行業績效。

該報告涵蓋了對傑出行業同行的深入分析,主要側重於關鍵業務財務、產品組合、擴張策略和近期發展。

詳細檢查行業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

客製化選項:

東南亞胸腰椎脊椎融合植入物市場可以根據要求或任何其他細分市場進一步客製化。除此之外,UnivDatos 了解您可能有自己的業務需求;因此,請隨時與我們聯繫以取得完全符合您需求的報告。

目錄

東南亞胸腰椎脊椎融合植入物市場分析 (2023-2033) 的研究方法

我們分析了東南亞胸腰椎脊椎融合植入物市場的歷史市場、估算了當前市場,並預測了未來市場,以評估其在主要國家的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。 為了驗證這些見解,我們仔細審查了大量的發現和假設。 此外,我們還與東南亞胸腰椎脊椎融合植入物價值鏈中的行業專家進行了深入的一級訪談。 通過這些訪談驗證市場數據後,我們使用自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並推導出東南亞胸腰椎脊椎融合植入物市場各個細分市場和子細分市場的精確統計數據。 通過分析各種參數和趨勢,包括產品類型、手術類型、材料、適應症、最終用途以及東南亞胸腰椎脊椎融合植入物市場中的國家/地區,我們將數據分解為幾個細分市場和子細分市場。

東南亞胸腰椎脊椎融合植入物市場研究的主要目標

該研究確定了東南亞胸腰椎脊椎融合植入物市場的當前和未來趨勢,為投資者提供戰略見解。 它突出了市場吸引力,使行業參與者能夠利用未開發的市場並獲得先發優勢。 該研究的其他定量目標包括:

市場規模分析: 評估東南亞胸腰椎脊椎融合植入物市場及其各個細分市場的當前和預測市場規模,以價值(美元)計算。

東南亞胸腰椎脊椎融合植入物市場細分: 研究中的細分市場包括產品類型、手術類型、材料、適應症、最終用途和國家/地區等領域。

監管框架與價值鏈分析: 檢視東南亞胸腰椎脊椎融合植入物產業的監管框架、價值鏈、客戶行為和競爭格局。

國家分析: 對印度尼西亞、泰國、菲律賓、越南、馬來西亞、新加坡和東南亞其他地區等主要地區進行詳細的國家分析。

公司簡介與成長策略: 東南亞胸腰椎脊椎融合植入物市場的公司簡介,以及市場參與者為在快速成長的市場中維持發展而採取的成長策略。

常見問題 常見問題

Q1:東南亞胸腰椎融合植入物市場目前的市場規模和成長潛力為何?

東南亞胸腰椎融合植入物市場在2024年的估值約為7,000萬美元,預計從2025年到2033年將以5.0%的複合年增長率擴張。 這一增長得益於脊椎外傷病例的增加、微創手術(MIS)採用率的提高以及印尼、越南和泰國醫療保健的快速現代化。

Q2:依產品類型劃分,東南亞胸腰椎脊椎融合植入物市場中,哪個細分市場佔據最大份額?

椎弓螺釘(Pedicle Screws)部門佔據最大的市場份額,因為它們在創傷、畸形和退行性手術的穩定方面起著關鍵作用。

Q3:推動東南亞胸腰椎脊椎融合植入物市場增長的驅動因素有哪些?

主要驅動因素包括道路交通傷害增加、退化性脊椎疾病日益普遍、微創手術的快速採用、先進的醫院基礎設施,以及對鈦金屬和 3D 列印植入物的需求不斷增長。

第四季:東南亞胸腰椎脊椎融合植入物市場的新興技術和趨勢是什麼?

主要趨勢包括使用可擴展和3D列印的椎間融合器、導航和機器人的整合、以微創手術為重點的器械、多孔表面植入物,以及改良的鈦和PEEK基設計,從而提高融合效果。

Q5:東南亞胸腰椎融合植入物市場的主要挑戰是什麼?

挑戰包括先進植入體的高成本、訓練有素的脊椎外科醫師數量有限、緩慢的報銷流程、公立醫院的價格敏感性以及農村地區先進手術技術的可及性不均。

Q6:哪個國家在東南亞胸腰椎融合植入物市場佔據主導地位?

印尼在區域市場居於領先地位,這得益於其龐大的人口基數、高創傷病例發生率以及對醫院和創傷護理基礎設施的強勁投資。

Q7:東南亞胸腰椎融合植入物市場的主要參與者有哪些?

東南亞胸腰椎融合植入物市場的領先公司包括:

• Medtronic

• SiS medical Co., Ltd.

• B. Braun SE

• DePuy Synthes (Johnson & Johnson)

• Stryker

• Globus Medical

• Double Medical Technology Inc.

• A-SPINE Asia Co., Ltd.

• Siora Surgical Pvt. Ltd.

• MEDYSSEY USA, INC.

Q8:對於進入東南亞胸腰椎脊椎融合植入物市場的公司而言,存在哪些投資或擴張機會?

企業可以利用微創手術儀器、3D列印骨籠、創傷植入物、OEM製造合作夥伴關係以及與區域醫院的培訓協作,來發掘高成長機會。越南和印度尼西亞等國家由於強大的基礎設施升級和不斷增加的手術量而特別具有吸引力。

Q9:微創脊椎手術的轉變如何影響市場需求?

人們越來越偏好微創手術,這推動了對低輪廓螺釘、可擴展椎間融合器、導航相容植入物和外科醫師友善型 MIS 工具組的需求。這種轉變不僅增加了手術量,也為私立醫院的高級植入物解決方案打開了大門。

相關 報告

購買此商品的客戶也購買了

髓內釘腿部延長市場:現況分析與預測 (2025-2033)

著重技術(磁控髓內延長釘、電動髓內延長釘、機械式髓內延長釘);適應症(醫療/重建適應症、美容/身高增長);骨骼類型(股骨延長釘、脛骨延長釘);最終用途(醫院、專業骨科診所、其他);以及地區/國家

非侵入性顱內壓監測設備市場:現況分析與預測 (2025-2033)

著重技術(MRI/CT、視神經鞘徑 (ONSD) 超音波、經顱都卜勒 (TCD)、近紅外光譜 (NIRS) 及其他);應用(創傷性腦損傷、腦膜炎、中風、腦出血及其他);最終用戶(醫院和加護病房、神經科診所、救護車和緊急服務、居家照護環境及其他);以及區域/國家

東南亞血糖監測市場:現況分析與預測 (2025-2033)

產品類型重點(自我監測血糖(SMBG)系統,{血糖機、試紙、採血針及採血筆},連續血糖監測(CGM)系統,{感測器、發射器、接收器});應用(糖尿病管理、健康與保健監測、其他);終端用戶(醫院及診所、居家照護機構、診斷中心、其他);以及國家。

中東與非洲腹腔鏡設備市場:現況分析與預測 (2025-2033)

依產品(能源系統、機器人輔助系統、腹腔鏡、注氣裝置、抽吸裝置和通路裝置)、依應用(一般外科、大腸直腸外科、減重外科、婦科手術、其他)、依最終使用者(醫院和診所及日間手術中心)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)