全球實驗室培育鑽石市場規模與預測

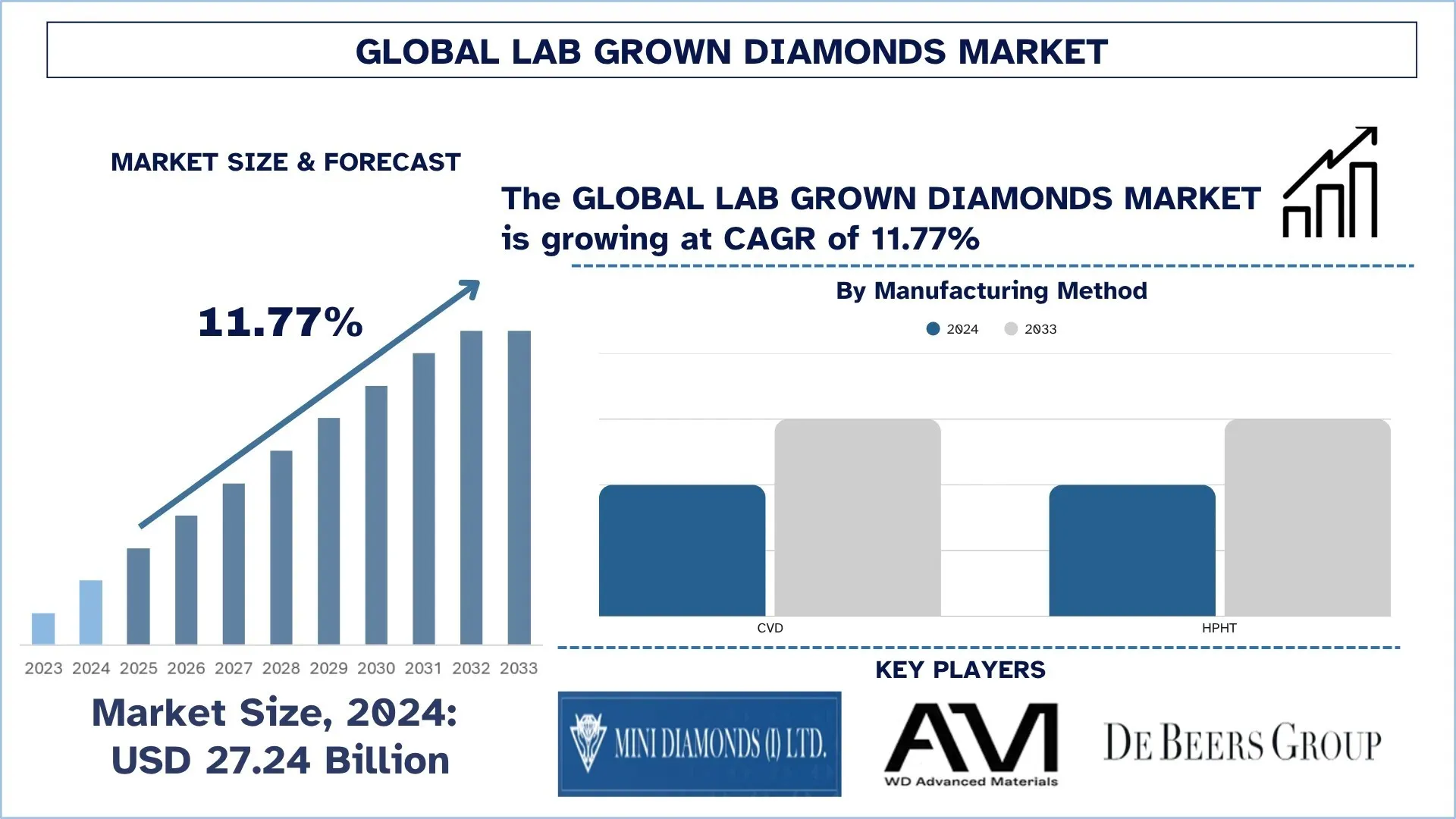

2024年全球實驗室培育鑽石市場價值為272.4億美元,預計在預測期內(2025-2033F)將以約11.77%的複合年增長率增長,這主要受到日益增長的道德和環境考量、成本競爭力以及不斷變化的消費者偏好所驅動。

實驗室培育鑽石市場分析

隨著越來越多的人欣賞實驗室培育鑽石的可持續性、道德採購和可負擔性,它們在全球市場上正被迅速銷售。重要的是要注意,這些實驗室培育的鑽石不僅相似,而且在化學和物理特性上與天然鑽石完全相同。它們是通過先進的技術流程製造的,該流程模仿了天然環境中鑽石的形成過程。這項創新受到人們日益增長的對鑽石開採方式背後的環境和道德原因的認識所推動;這些原因導致了生態破壞和人權侵犯,而這些在這種鑽石開採中是常見的。客戶對道德和環保產品的需求不斷增加,加上通過合成程序生產鑽石的創新技術的發展,大大促進了對實驗室培育鑽石的需求增長。除了滿足珠寶市場的需求外,這些鑽石還被用於工業製程,由於其硬度等特性而備受追捧。消費者對可持續性的轉變,加上生產成本的不斷下降,正在獲得動力,刺激了實驗室培育鑽石的市場擴張。隨著各行業尋求最大限度地減少其環境影響並追求道德上的正直,它們正變得渴望採用這些鑽石。

全球實驗室培育鑽石市場趨勢

本節討論了影響全球實驗室培育鑽石市場各個細分市場的關鍵市場趨勢,這是我們的研究專家團隊發現的。

彩色實驗室培育鑽石的崛起

彩色實驗室培育鑽石的生產已成為全球鑽石市場最新和最出乎意料的趨勢。雖然最初在實驗室培養鑽石的嘗試是為了製造出與開採鑽石相似的獨特光澤,通常最終產品是無色的,但隨著技術的進步,現在可以設計出許多種類的彩色寶石,如粉紅色、藍色、黃色和綠色鑽石。這些彩色鑽石越來越受到尋求獨特、個性化和獨特珠寶的消費者的歡迎。由於高品質的天然彩色鑽石非常稀有,因此價格昂貴,而實驗室製造的鑽石價格同樣珍貴,但價格卻非常低廉,因此對於更廣泛的受眾來說,它們更為經濟實惠,而且同樣具有吸引力。這種趨勢對於重視其個性、創造力和道德來源的年輕消費者來說尤其具有吸引力。珠寶設計師也正在適應這種變化;大膽而非常規的顏色正在進入現代系列。例如,在2024年7月,Grown Brilliance推出了名為「Melrose」的珠寶系列,該系列成為首次使用新培育的粉紅色和藍色鑽石的系列。隨著消費者對客製化和自我表達中不斷擁抱真實性,我們預測彩色實驗室培育鑽石的市場將迅速增長。

實驗室培育鑽石產業分佈

本節分析了全球實驗室培育鑽石市場報告中各個細分市場的關鍵趨勢,以及2025-2033年全球、區域和國家層級的預測。

化學氣相沉積(CVD)市場主導實驗室培育鑽石市場

根據製造方法,實驗室培育鑽石市場分為化學氣相沉積(CVD)和高溫高壓(HPHT)。2024年,化學氣相沉積(CVD)細分市場佔據主導地位,預計在整個預測期內將保持其領先地位。化學氣相沉積(CVD)鑽石具有純度、品質和尺寸控制的優點,使其非常適合複雜的工業應用和精美珠寶。化學氣相沉積(CVD)鑽石用於電子產品、光學產品和切割工具。與傳統的採礦方法相比,化學氣相沉積(CVD)方法也耗能,但對環境的影響較小,這解釋了它為何能與尋找可持續替代方案的國際運動產生共鳴。由於消費者和工業界越來越關注以道德和環境友好的方式進行採購和加工的需求,因此化學氣相沉積(CVD)鑽石市場的需求正在增加。此外,合成技術的改進降低了生產成本,進而提供了更好的品質,從而鼓勵其在所有領域的進一步使用。綠色、碳中和材料的趨勢加速了合成寶石生產的創新過程,實驗室培育鑽石已成為可持續奢侈商品和下一代技術中最有前途的材料之一。

2克拉以下的類別在實驗室培育鑽石市場中佔據最大的市場佔有率

根據尺寸,實驗室培育鑽石市場分為2克拉以下、2至4克拉之間以及4克拉以上。2克拉以下的類別在2024年佔據最大的市場佔有率。該細分市場增長的主要驅動力是對符合道德採購和可持續性原則的經濟實惠的日常配件的需求不斷增長。在此過程中生產的鑽石類型特別受訂婚戒指、耳環和吊墜的歡迎,因為與開採的鑽石相比,它們的價格較低,但同樣具有吸引力和閃耀度。由於切割和拋光技術的努力,這些鑽石也正在取得進展,這些技術使它們看起來更具吸引力,並且無法與開採的鑽石區分開來。克拉數較低的鑽石仍然很受歡迎,因為它們價格實惠、時尚風格多樣,並且符合當前極簡主義的趨勢,極簡主義已鞏固為市場上最具影響力的細分市場。

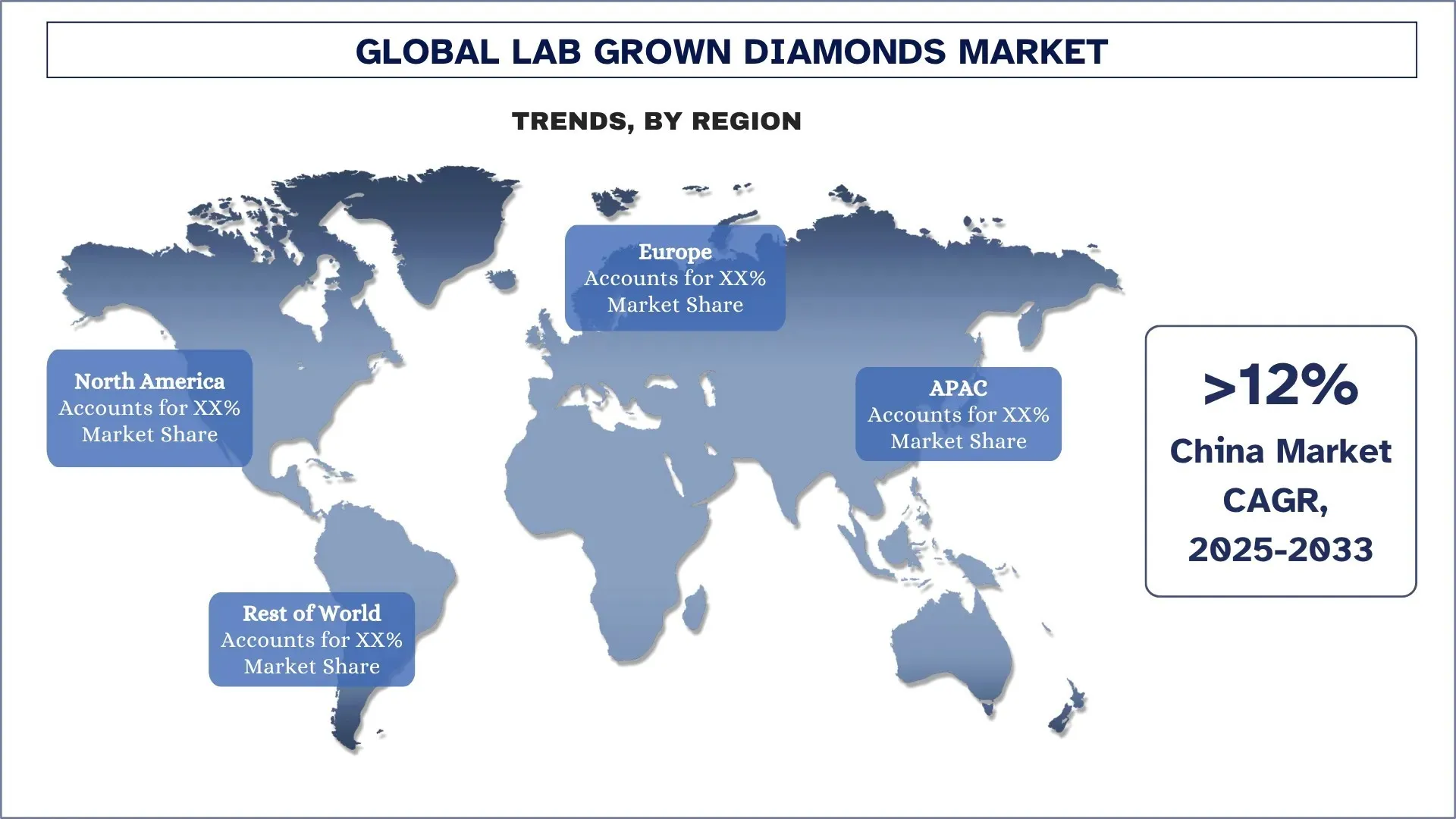

亞太地區主導全球實驗室培育鑽石市場

亞太地區是實驗室培育鑽石的最大市場,預計在整個預測期內將主導市場。使該地區處於實驗室培育鑽石產業前沿的重要因素之一是快速的城市化、不斷擴大的中產階級和上層階級人口以及對可持續和道德消費意識的提高。中國、印度和新加坡等國家已成為實驗室培育鑽石生產和消費的重要國家。特別是印度,正處於這一過程的最前沿,因為它的鑽石切割和拋光產業非常完善,並且國內對折扣和可持續奢侈品的需求也在增長。由於高溫高壓(HPHT)和化學氣相沉積(CVD)生產過程的技術改進,以及政府對綠色企業製造技術的經濟支持,中國已成為實驗室培育鑽石生產中不可忽視的力量。除此之外,消費者趨勢以及工業創新,關於實驗室培育鑽石的硬度、導熱性和電力,也正在增加時尚界和產業的需求,以服務於已知地區。亞太市場對環境意識和可持續性的認知提高了實驗室培育鑽石相對於開採鑽石的受歡迎程度,因為該地區在這一新興市場中處於領先地位。

2024年,中國在亞太地區實驗室培育鑽石市場佔據主導地位

中國在亞太地區實驗室培育鑽石市場佔據主導地位。該國的成功歸功於其優質的工廠、不懈的技術開發和強勁的國內需求。中國是合成鑽石生產的世界領導者,對化學氣相沉積(CVD)和高溫高壓(HPHT)技術都進行了大量投資。總部位於中國的鑽石製造商確實向亞洲地區和世界其他地區的經銷商出口。他們確保價格保持在較低水平,並且可以接觸到一個在寶石加工方面已全面發展的產業。越來越多的中國客戶,尤其是年輕客戶,願意為可持續和符合道德生產的產品付費。這迫使越來越多的珠寶製造商轉向實驗室培育鑽石。中國還向電子產品、切割工具和其他高科技應用提供了大量的低碳工業級鑽石,使其成為全球實驗室培育鑽石市場的主要參與者。

實驗室培育鑽石產業競爭態勢

全球實驗室培育鑽石市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場影響力,例如合作夥伴關係、協議、合作、新產品發布、地域擴張以及併購。

頂尖實驗室培育鑽石公司

市場上的一些主要參與者包括Mini Diamonds (I) Ltd.、WD Advanced Materials, LLC、De Beers Group、ADAMAS ONE、Solitario、Henan Huanghe Whirlwind CO., Ltd.、Swarovski AG、ABD Diamonds、New Diamond Technology LLC和Mittal Diamonds。

實驗室培育鑽石市場的近期發展

2024年10月,TATA子公司Trent在Westside商店推出了實驗室培育鑽石品牌Prome,以滿足其注重價值的客戶對價格具有競爭力的珠寶的需求,從而挖掘了對可持續、經濟實惠的鑽石不斷增長的需求。

2024年8月,總部位於印度的鑽石和珠寶品牌Mini Diamonds透過其子公司Namra Jewels在印度南孟買開設了其實驗室培育鑽石珠寶店。

2024年8月,一家加拿大珠寶公司Parasamani Inc.與印度的珠寶和鑽石品牌Mini Diamonds合作。Parasamani在加拿大各地銷售Mini Diamond製造的實驗室培育鑽石珠寶。

全球實驗室培育鑽石市場報告覆蓋範圍

詳細資訊 | |

基準年 | 2024 |

預測期 | 2025-2033 |

增長動力 | 以11.77%的複合年增長率加速增長 |

2024年市場規模 | 272.4億美元 |

區域分析 | 北美洲、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計亞太地區將在預測期內主導市場。 |

涵蓋的主要國家 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本、印度和韓國 |

公司簡介 | Mini Diamonds (I) Ltd.、WD Advanced Materials, LLC、De Beers Group、ADAMAS ONE、Solitario、河南黃河旋風股份有限公司、Swarovski AG、ABD Diamonds、New Diamond Technology LLC和Mittal Diamonds |

報告範圍 | 市場趨勢、驅動因素和限制;收入估算和預測;細分分析;需求和供應面分析;競爭態勢;公司簡介 |

涵蓋的細分市場 | 按製造方法;按尺寸;按性質;按應用;按地區/國家 |

購買實驗室培育鑽石市場報告的理由:

該研究包括經認證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要回顧了整體產業績效。

該報告涵蓋了對傑出產業同行的深入分析,主要側重於關鍵業務財務、類型組合、擴張策略和近期發展。

詳細檢驗產業中普遍存在的驅動因素、限制、關鍵趨勢和機會。

該研究全面涵蓋了跨不同細分市場的市場。

深入分析產業的區域層級。

客製化選項:

全球實驗室培育鑽石市場可以根據需求或任何其他細分市場進一步客製化。除此之外,UnivDatos了解您可能擁有自己的業務需求;因此,請隨時與我們聯繫以獲取完全符合您需求的報告。

目錄

全球實驗室培育鑽石市場分析 (2023-2033) 的研究方法

我們分析了全球實驗室培育鑽石市場的歷史市場、估計了當前市場,並預測了未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了大量發現和假設。此外,我們還與實驗室培育鑽石價值鏈中的行業專家進行了深入的一級訪談。在通過這些訪談驗證市場數據後,我們採用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估計和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估計,並得出全球實驗室培育鑽石市場每個部門和子部門的精確統計數字。我們通過分析各種參數和趨勢,包括製造方法、尺寸、性質、應用和全球實驗室培育鑽石市場中的區域,將數據分為幾個部門和子部門。

全球實驗室培育鑽石市場研究的主要目標

該研究確定了全球實驗室培育鑽石市場的當前和未來趨勢,為投資者提供戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估當前市場規模,並以價值(美元)預測全球實驗室培育鑽石市場及其各部門的市場規模。

實驗室培育鑽石市場細分:研究中的細分包括製造方法、尺寸、性質、應用和區域等領域。

監管框架與價值鏈分析:檢查實驗室培育鑽石行業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與增長策略:實驗室培育鑽石市場的公司簡介以及市場參與者為維持快速增長的市場而採用的增長策略。

常見問題 常見問題

Q1:全球實驗室培育鑽石目前的市場規模及其成長潛力為何?

2024年全球實驗室培育鑽石市場估值為272.4億美元,預計在預測期間(2025-2033年)將以11.77%的複合年增長率增長。

Q2:按製造方法劃分,哪個細分市場在全球實驗室培育鑽石市場中佔據最大的份額?

CVD 部門在市場中佔據主導地位,預計在整個預測期內將保持其領先地位。CVD 鑽石具有可控制純度、質量和尺寸的優勢,特別適用於高級珠寶以及精密工業市場。

Q3:全球實驗室培育鑽石市場增長的驅動因素有哪些?

• 道德與環境考量:實驗室培育鑽石提供永續、無衝突的替代方案,取代開採鑽石,減少環境危害並解決與傳統鑽石開採相關的道德問題。

• 成本競爭力:實驗室培育鑽石比天然鑽石更經濟實惠,以較低的價格提供相同的品質,使更多消費者能夠接觸到奢侈珠寶市場。

• 不斷變化的消費者偏好:消費者,尤其是年輕一代,更喜歡符合道德、永續且可客製化的產品,這推動了轉向符合現代生活方式價值的實驗室培育鑽石。

Q4:全球實驗室培育鑽石市場中,有哪些新興技術和趨勢?

• 彩色實驗室培育鑽石的崛起:技術的進步使得創造出鮮豔的彩色鑽石成為可能,吸引了那些尋求獨特、時尚且價格合理的天然彩色稀有寶石替代品的消費者。

• 轉向客製化和個人化:消費者越來越渴望個人化、有意義的珠寶。 實驗室培育鑽石允許更大的設計靈活性,能夠創造反映個人風格、價值觀和自我表達的獨特作品。

Q5:全球實驗室培育鑽石市場的主要挑戰是什麼?

• 價格快速崩跌與低劣的轉售價值:實驗室培育鑽石面臨價格下跌與轉售價值疲軟的問題,這可能會勸退將鑽石視為長期投資或資產的傳統買家。

• 高耗能與環境疑慮:儘管實驗室培育鑽石比開採更具永續性,但實驗室培育鑽石的生產,尤其是高溫高壓法 (HPHT),仍然是能源密集型的,引發人們對其真實環境影響和碳足跡的擔憂。

Q6:哪個地區主導全球實驗室培育鑽石市場?

亞太地區是實驗室培育鑽石的最大市場,並且可能在預測期內繼續引領市場。推動該地區實驗室培育鑽石產業增長的主要因素是快速的城市化、不斷增長的中產和上層階級人口,以及對永續性和道德消費意識的提高。

Q7:全球實驗室培育鑽石市場的主要參與者有哪些?

一些主要的實驗室培育鑽石公司包括:

• Mini Diamonds (I) Ltd.

• WD Advanced Materials, LLC

• De Beers Group

• ADAMAS ONE

• Solitario

• 河南黃河旋風股份有限公司

• Swarovski AG

• ABD Diamonds

• New Diamond Technology LLC

• Mittal Diamonds

Q8:目前實驗室培育鑽石市場的監管環境為何?以及這對業務營運有何影響?

• 強化認證標準:監管機構正在引入更嚴格的實驗室培育鑽石認證和評級標準,以確保透明度和消費者信任,從而支持長期市場信譽。

• 海關和稅收優惠:包括印度在內的許多政府已降低鑽石種子的關稅並允許100%的外國直接投資,使全球投資者的運營更加有利。

• 環境合規:日益嚴格的環境法規促使製造商採用更環保的生產流程,這既帶來了合規挑戰,也為具有環保意識的投資者創造了差異化機會。

Q9:生產規模的可擴展性如何影響實驗室培育鑽石市場的投資潛力?

• 規模經濟降低成本:更大的產量可降低每克拉成本,提高珠寶和工業市場的盈利能力和競爭力。

• 技術驅動的可擴展性:採用自動化和節能的生長方法,能夠在不影響品質的情況下更快地擴大規模。

• 市場領導潛力:可擴展的營運使公司能夠在蓬勃發展的新興市場中佔據主導地位,使其對尋求高成長機會的投資者具有吸引力。

相關 報告

購買此商品的客戶也購買了

中東與非洲沐浴產品市場:現況分析與預測 (2025-2033)

依產品類型(沐浴皂、沐浴露、泡澡劑及其他)、依產品形式(固體、凝膠及果凍、液體及其他)、依最終用戶(男性和女性)、依分銷管道(線上商店和線下商店)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)

東南亞線上隨選居家服務市場:現況分析與預測 (2025-2033)

平台重點(行動應用程式、網路入口網站);服務類型(居家清潔、維修保養、美容保健、蟲害防治、洗衣與乾洗、搬家與搬遷、其他);終端用戶(住宅用戶、商業用戶);以及國家。

鼠尾草精油市場:現況分析與預測 (2025-2033)

來源強調(有機與無機);應用(芳香療法、化妝品及個人護理、製藥、食品及飲料及其他);銷售通路(線上及線下);以及地區/國家

中東與非洲貓砂產品市場:現況分析與預測 (2025-2033)

依產品類型(凝結型與傳統型)、依原料(黏土、矽、木材/竹材/木屑、紙、大豆、玉米/穀物及其他)、依銷售通路(線下(超市/大賣場、專賣店、便利商店及其他)與線上)、依國家(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列及中東和非洲其他地區)